石油VS金属 贝莱德:短期势均力敌 长期金属将弯道超车

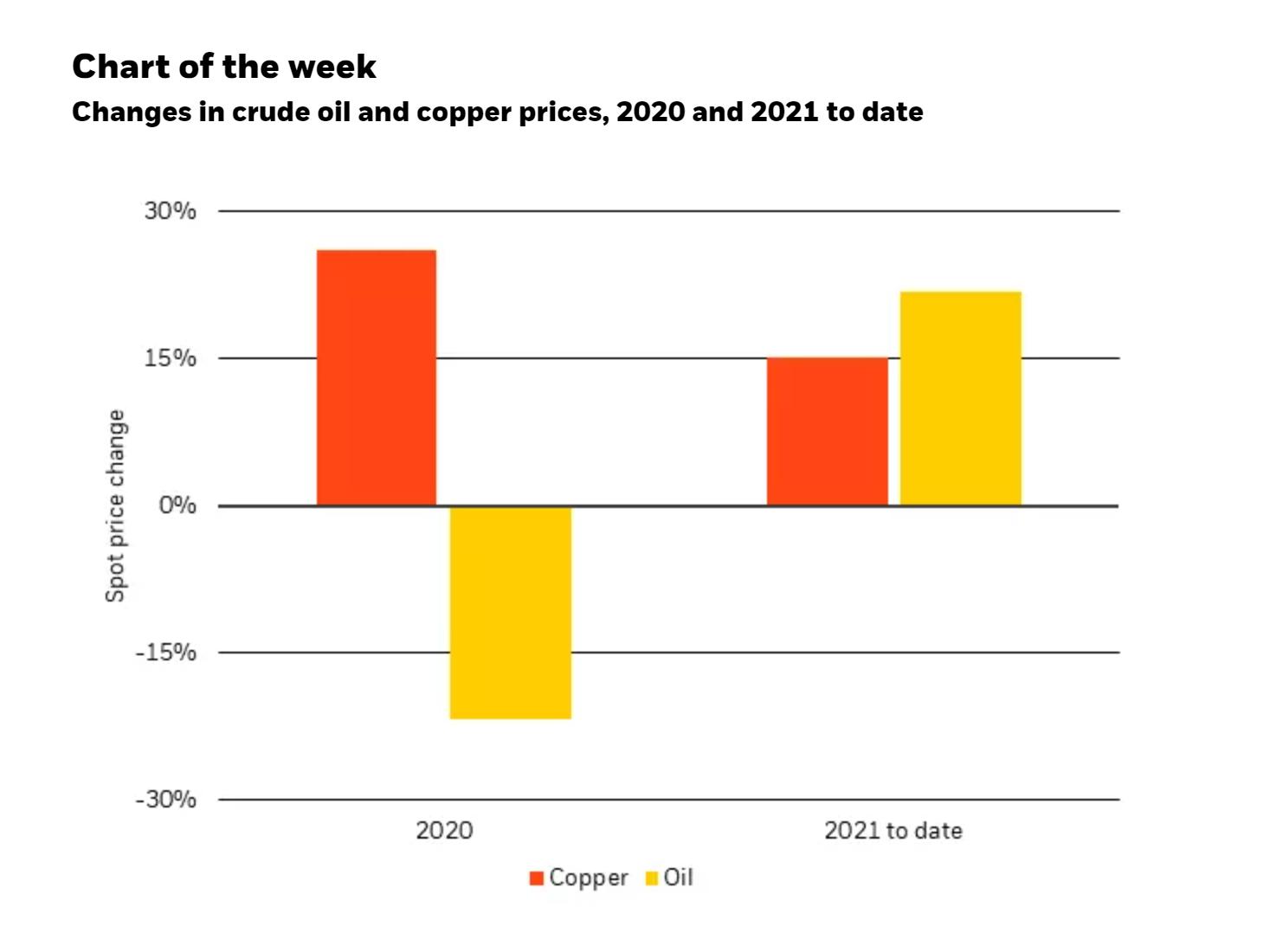

财联社(上海,编辑 黄君芝)讯,全球最大的资产管理公司贝莱德(BlackRock)发布最新报告指出,石油和铜是今年迄今表现最佳的资产。然而,后疫情时代的结构性变化将对两种大宗商品(石油和金属)产生长期而不同的影响。简而言之,金属将远远超过石油。

贝莱德认为,新冠病毒大流行后的经济重启(并非典型的商业周期复苏)表明,经济从新冠肺炎冲击中复苏的速度可能会比过去的复苏快得多。最近几个月,这种态势提振了大宗商品,但该机构预计,一旦经济恢复温和增长趋势,这种支撑就会消退。

贝莱德还提到了长期的动态变化:铜的强势一部分源于供应紧张,这是多年来投资不足和大型矿商加强资本约束的结果,而大流行造成的生产中断又加剧了供应紧张。此外,向低碳经济的转型也为铜的发展提供了长期支持。相比之下,随着旅游出行需求的枯竭,石油需求在去年暴跌。短期需求很可能会恢复,但石油需求的峰值将会显现。

贝莱德认为,结构性变化可能会对两类大宗商品产生长期而不同的影响。第一种是石油和其他化石燃料。强劲的经济复苏可能会在短期内支撑石油和相关资产的价格。然而,石油需求峰值的前景现在已被广泛接受,该机构指出,从长远来看,“绿色”转型可能会削弱石油需求。

第二种是金属(包括铜、镍和锂在内的某些工业金属)似乎将在未来数年享受这种转型带来的结构性需求。例如,电力系统的脱碳和电动汽车的普及将是一项巨大的努力,需要大规模建设新的基础设施。与此同时,对可持续发展的日益关注可能会使新采矿项目的建设成本和时间变得更加昂贵,可能会加剧供应短缺,推高价格以刺激产量的增加。

此外,由于应对新冠肺炎冲击的全球政策变革,以及政府在可再生能源和基础设施上的大规模支出造成的结构性需求,贝莱德看到发达国家和新兴市场对工业金属的需求将更加广泛。全球供应链的重新布局还可能提振对原材料的需求,因为企业在新的地点建设设施,以增强它们对中断的适应能力。

基本预期

最后,贝莱德总结称,强劲的经济复苏可能会在近期支撑包括石油在内的许多大宗商品。这应该有利于大宗商品出口国的资产,包括一些新兴市场国家。

然而,强劲复苏带来的支撑将是暂时的,而且目前并没有看到全球需求的全面上升,从而提振所有大宗商品。相反,现在的情况是一个分化的故事:“绿色”转型最终将削弱对化石燃料的需求,有可能缩短任何价格上涨的持续时间;而与此同时,它似乎有可能创造对许多工业金属的结构性需求,这种需求可能会持续几十年。

总体而言,鉴于对气候敏感回归的假设,贝莱德将能源和公用事业行业视为长期表现的落后者,并期望技术和医疗保健从“绿色”转型中获益最多,这可以从它们所面临的气候风险和机遇来判断。

在战术层面上,贝莱德则倾向于周期性,并保持对质量因子的偏爱。贝莱德还增持美国、新兴市场和英国股票,以及全球高收益信贷。

Reprinted from 财联社,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.