235亿天价离婚屡遭质疑,“疫苗之王”康泰生物背后为何疑点重重?

1月6号,贝壳投研(ID:Beiketouyan)发表了一篇关于康泰生物的研究报告,分析得出康泰生物是有长期投资价值的,然而,近几日,在智飞生物、华兰生物、康泰生物的高管均具有减持预期的情况下(由各公司公告可知),智飞生物和华兰生物的股价均没有太大反映,康泰生物却持续震荡下行,康泰生物怎么了?

事实上,相比于2017年2月7日上市首日开盘价,康泰生物现在已涨了六七十倍(上市首日开盘价为2.24元),是近几年A股医药生物行业涨幅最高的企业,那难道康泰生物这一轮下跌只是回调吗?

一、新冠疫苗研发进展“不顺利”是康泰生物股价下行的导火索

康泰生物在新冠疫苗研发上布局了多条技术路线,目前来看,自研灭活疫苗管线进度最快,国内正处于临床试验二期,马来西亚正在开展三期临床试验,重组VSV病毒载体疫苗处于临床前研究阶段。

很明显,虽然康泰生物布局多条技术路径,但康泰生物的研发速度落后于第一梯队,预计将在2021年Q2或Q3获批。

截至2021年1月13日,我国已有1款疫苗获批上市,为国药集团北京所所研制的灭活疫苗,4款新冠疫苗处于临床Ⅲ期,包括两款灭活疫苗、一款腺病毒载体疫苗和一款重组蛋白疫苗,它们均有望在2021年Q1或Q2获批。

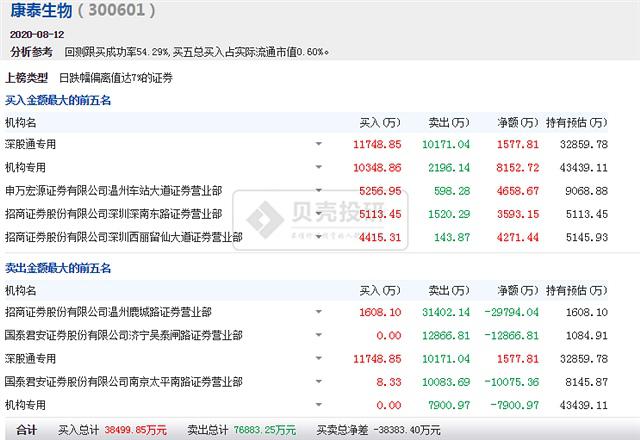

事实上,早在去年8月6日,康泰生物便获得了阿斯利康腺病毒载体新冠疫苗的独家授权,但由于当时受市场炒作情绪影响,康泰生物的股价已经到了一个相对的高点,导致当天利好出尽,康泰生物股票(300601)遭机构投资者大额抛售,从此落得个“高位下套”。

目前来看,机构投资者的抛售不无道理,康泰生物的腺病毒载体疫苗管线尚未启动临床试验,其进展缓慢,已低于市场预期。

二、康泰生物实控人离婚案是影响投资者决策的重要原因

说到康泰生物就不得不说起公司实控人杜伟民的爱情故事,但这段爱情在2020年的5月29日得到了终结,并因此牵扯出了康泰生物51.26%股权被分割的情况,杜伟民的前妻获得了康泰生物23.99%的股权,涉及金额达200亿元,刷新了A股最高分手费记录。

虽然杜伟民和袁丽萍在此次分权中签署了一致行动人协议,但其背后的“目的”仍然令人质疑。

令人质疑的背后摆脱不了杜伟民的“人品”。事实上,杜伟民的可寻的过去20年人生中总是风起云涌,不仅经历过贿赂案,甚至还参与过疫苗造假,而他也曾担任过长生生物的销售总监,但每一次危机杜伟民都躲了过去。

此外还要提及的是,在解除婚约之前,杜伟民的前妻袁丽萍一直在背后支持着他,2008年前后,袁丽萍曾出资498万元与杜伟民共同注册成立了瑞源达,该公司为杜伟民此后收购康泰生物的主体;2012年-2015年,袁丽萍担任康泰生物的副总经理兼全资子公司民海生物的副总经理,2017年公司上市之后,她一直保留董事席位,直到2018年卸任。

而大众对于杜伟民的妻子是袁丽萍这一消息直到2018年还有所猜忌,二者一直以来都甚是低调。

对于二者的离婚原因,有中间人表示,二人对外的说法是感情不合,但投资人似乎在蛛丝马迹中找寻到了另外一种可能。

康泰生物于2017年2月7日在创业板上市,至两人离婚时满三年零三个月,本次离婚案股份分割前,杜伟民已有所持12.82%股权限售股解禁,意味着可以通过二级市场减持、转让等途径套现,由于实控人杜伟民不好操作,只好通过其前妻袁丽萍来执行。

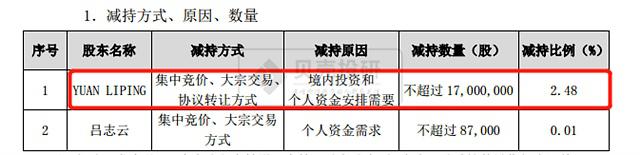

因此,12月9日,公司便公告了YUAN LIPING(袁丽萍)减持预披露的公告,此次减持举动的意义在公众的解读来看与实控人杜伟民减持并无二异。

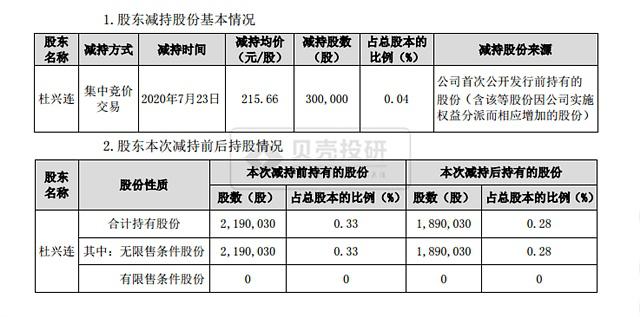

此外,杜伟民的妹妹杜兴连早已在7月份先行减持,套现6000多万。不得不说,康泰生物管理层的这一系列令人失望。

三、独家四联疫苗批签发量低于预期是股价下行的根本原因

到现在来看,无论杜伟民过去的行为有多么不好,还是现在真的在利用离婚做减持,真正决定企业内在价值的还有企业自身的因素。

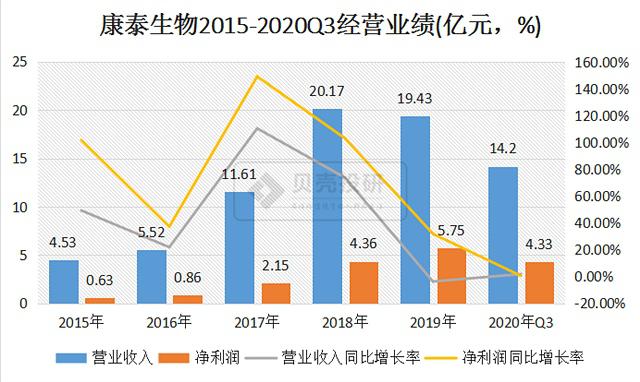

据2020年三季报数据,康泰生物实现营业收入14.2亿元,同比增长1.87%,净利润4.33亿元,同比增长了0.58%,业绩增长萎靡。通过研究发现,独家产品四联疫苗受换包装影响,招标进度减速使三、四季度的批签发量大幅下降,从而导致了康泰生物的业绩增长动力不足。

但从2020年整年来看,康泰生物的四联疫苗批签发量仍然维持了17%的同比增长率(其中2020年上半年四联疫苗的批签发量同比增长了245.1%)。

因而,康泰生物的疫苗管线是值得肯定的,康泰生物股票(300601)之所以在短短几年时间达到千亿市值靠的就是它丰富的疫苗管线。

但是目前康泰生物5种在售疫苗中,除了四联疫苗及23价肺炎球菌多糖疫苗之外,其他的疫苗乙肝疫苗、HIb疫苗、麻风二联疫苗均增长乏力。那么康泰生物究竟有没有实力延续企业的业绩增长?

从疫苗管线来看,13价肺炎球菌结合疫苗值得期待。

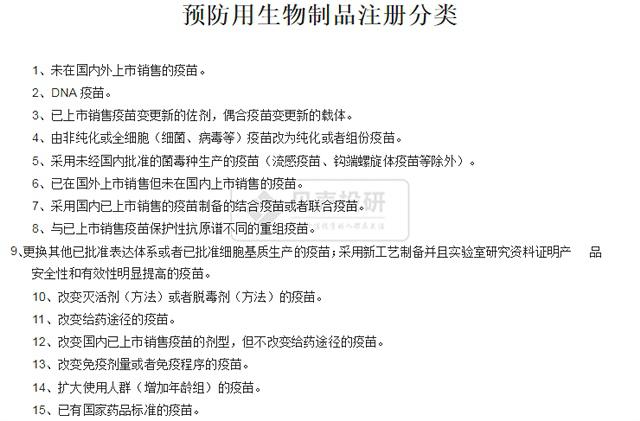

了解一个小知识,根据预防用生物制品注册分类,排名靠前的疫苗呈现出较强的创新性,其中预防用生物制品第1类是未在国内外上市销售的疫苗,第15类是已有国家药品标准的疫苗。

从康泰生物III期及以上疫苗管线来看,13价肺炎球菌结合疫苗属于重磅疫苗,2020年11月30日收到了注册现场检查通知,结合国内已上市该种疫苗的生产企业沃森生物来看(沃森生物13价肺炎球菌结合疫苗于2020年1月获批上市),康泰生物的疫苗有望在2021年获批上市,且值得期待。

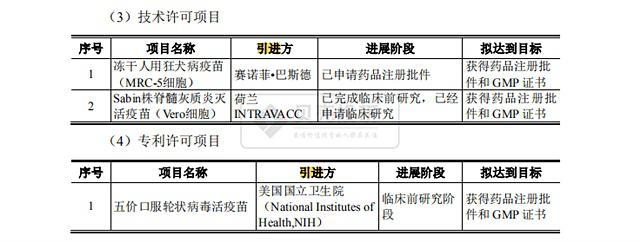

另外,康泰生物的冻干人用狂犬病疫苗(人二倍体细胞)加上ACYW135群脑膜炎球菌疫苗就是一个康华生物,从康华生物的业绩表现来看,这两类疫苗也值得期待。只不过从疫苗申请注册批件到最终上市阶段仍需要花费2~5年的时间(纳入优先审评的话大约需要两年时间)。其中,ACYW135群脑膜炎球菌多糖疫苗已经处于审评状态达4年...

因此,总的来看,虽然康泰生物目前的疫苗研发管线较为充分,但距离上市销售还需要一定的时间,任何不能预料的风险都可能发生,市场现在的谨慎不无道理。

比如2018年,康泰生物曾以避免狂犬病疫苗GMP生产车间的重复建设、集中优势资源推进其他重磅疫苗的研发为由,撤回了对冻干人用狂犬病疫苗(MRC-5细胞)的注册申请···

四、总结

贝壳投研(ID:Beiketouyan)通过分析认为康泰生物近段时间的横盘震荡以及估值回调不无道理,市场对于康泰生物并没有完全一致的认可。

从贝壳投研1月6日发表的康泰生物分析文章来看,康泰生物的研发实力突出在很大程度上也还借助了外力。

而康泰生物是否能真正走出来,获得再次突破,或许今年不久便会知道答案!(ty005)

Reprinted from 和讯网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.