华夏基金张帆:产业趋势的追随者

导读:华夏基金的张帆是一名非典型成长股基金经理,他和大部分成长股选手最大的不同点是换手率。过去五年中,张帆的年度换手率在150%左右,比许多偏价值风格的基金经理还要低。背后的原因是,张帆把投资机会分为产业的Beta和个股的Alpha两种,并且都用长期眼光去投这两类机会。我们以张帆管理时间最长的华夏转型经济为代表,过去四年的时间取得了巨大的超额收益,而且超额收益的曲线绝大多数时间都在不断向上累积。

图表:华夏经济转型业绩表现

数据支持:基煜基金(三方基金销售平台),数据截止日期:2020.12.11

张帆把自己定义为一个产业追随者,将一个大产业的发展阶段分为导入期、成长期、和成熟期。产业的导入期,基本面的增长跟不上股价的上涨,收益主要依赖估值扩张或者风险偏好;在成长期,产业基本面增长很快但同时估值也较高,需要同时处理基本面和估值,而收益的级别取决于产业成长的级别;在成熟期,行业增速放缓,收益主要来源于超越行业的个体公司,需要自下而上挖掘个股。张帆放弃导入期的投资,在成长期阶段把握行业beta,在成熟期阶段把握个股Alpha。

张帆告诉我们,自己经历的最大产业成长期就是苹果产业链,从2010年iPhone 4开始到2017年iPhone X为结束。在此期间,许多苹果产业链的公司都涨了几十倍,表现最好的公司涨幅百倍。在一个大的产业成长期中,就长期持有行业Beta(虽然也是以个股的形式体现),并且关注产业基本面的核心矛盾数据。而在个股Alpha的投资机会中,更多是看公司商业模式和管理架构。张帆希望买有变化的公司,其投资的方向主要在TMT、新能源、军工和新兴消费领域。

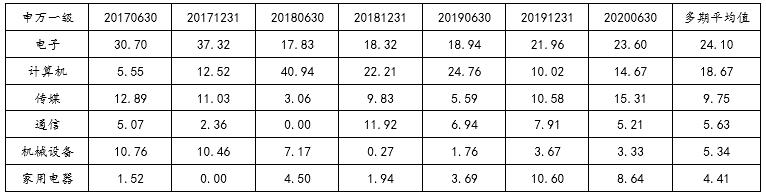

图表:华夏经济转型行业配置(申万一级行业,%)

数据支持:基煜基金(三方基金销售平台)

在和张帆交流的两个多小时中,我们感受到他的诚恳、谦逊、以及对投资的敬畏。张帆非常客观,懂得认错,是一个不太自我的人。张帆也非常认真,在案例分享的过程中也谈到了大量的产业数据,似乎这些数据都刻印在他的脑海里。

以下,我们先分享一些来自张帆的投资“金句”:

1. 投资者要做出的判断是:3年后的业绩 X 3年后的估值,以及判断的可靠性如何

2. 作为一名成长股投资者,我们都是产业趋势的追随者

3. 行业Beta的级别大小,决定了我对这个机会的配置高低。我个人亲身经历过最大级别的一次行业Beta是智能手机。从2010年6月iPhone 4的推出为开始,到2017年iPhone X的推出为结束,整整7年中行业板块涨了30倍,大部分公司都取得了几十倍的收益

4. 在大赛道中要“守得住寂寞”

5. 我会把产业趋势的核心矛盾总结为1-2个指标,去跟踪这些核心指标来判断行业成长期是不是结束了

6. 看错了就要认错,不要把自己想得太优秀,这样就不会有心理负担

7. 对于选股,我觉得只要看费雪的那本《怎样选择成长股》这本书就够了。在这本书中写了选择成长股的15条原则,对我的启发很大

8. 我是一个不怎么调仓的人,我虽然是做偏科技的成长股,但是换手率很低,过去五年平均每年换手率只有100%多

9. 从表观上看,我的超额收益来源个股,其实更多是来自产业

10. 无论做什么投资,都是不能躺赢的

11. 不要真的觉得自己是Alpha,可能我们最终都是Beta,甚至是主题

产业成长做Beta,产业成熟找Alpha

朱昂:能否谈谈你的投资框架?

张帆 我的从业经历比较简单,最早是在卖方研究所做电子行业的分析师,2015年来到华夏基金开始做投资。我投资的范围主要在新兴产业领域,包括TMT、新能源、军工和新兴消费。我只投资自己有能力圈的行业,对于没有能力圈的不会投资。比如说消费,我会投新兴消费的小家电,但不会投传统消费的白酒。

作为一名成长股选手,我们要先分解成长股投资收益的来源:股价=业绩X估值。投资的收益来源要么是业绩,要么是估值。在较长的时间维度上,业绩有10倍以上增长的公司还是很多的,但是业绩不增长而估值持续扩张10倍的情况极罕见,所以我们投资的主要矛盾是找到业绩持续增长的公司,估值做一个优化就行了。当然我们没有能力预测10年的业绩,投资者要做出的判断就是:3年后的业绩 X 3年后的估值,以及判断的可靠性如何,如果判断错了应该如何处理。我把成长股投资分为三种类型。

第一类是主题类投资,这种投资大都在产业的初期出现。产业的想象力强但基本面弱,是这种类型的主要特点,比如VR、AR、人工智能等。产业的初期总是伴随着想象力,但因为产品、成本、生态各种问题仍不完善,行业的成长通道其实很不清晰,这就造成了这个阶段企业的业绩增速比较慢。尽管主题在短期往往引人注目,但较慢的基本面是无法支撑股价长期大级别上涨的,所以这种主题带来的收益往往级别不大,在股市里体现为估值的弹性比较大,且非常依赖市场的风险偏好以及催化事件。

第二类是对行业Beta的投资,这种投资大多发生在产业的快速成长期,这个阶段往往是行业的高增速和高估值并存。这时候企业的业绩增速很快,增速是行业Beta的基础。估值的波动比较大,起步估值高,估值更多的是市场给予整个行业的。带来的收益级别取决于行业成长的级别。比如今年的新能源汽车,就属于这个类型的投资机会,从去年三四季的财报中看到,T已经跨过了渗透率的加速点,现金流不再需要靠融资或补贴,能够完全通过产品销售就能实现很高的现金利润增长。包括半导体、云计算、新能源汽车以及现在的军工都属于行业Beta的投资机会。这类投资机会要么行业快速增长,要么增长的通道很长(以云计算为例)。

第三类是个股Alpha的投资,这种投资可以出现在产业的各个阶段,我更多关注的是产业成熟期的个股Alpha。产业增速不行了,但个股增速明显超越行业,这样的公司是我希望投资的。这时候的业绩增速未必特别快,但公司的增速能够超越行业,持续性也更长。估值的弹性属于中小级别,一般公司的估值不会过大波动了,起步估值也取决于企业本身。带来的收益率级别可高可低,就看公司自身的情况以及行业机遇。

我自己在投资上,对于主题类的投资是放弃的,会把握行业Beta和个股Alpha两类投资机会。

作为一名成长股投资者,我们最终都是产业趋势的追随者。我把产业的发展阶段分为导入期、成长期、成熟期。不同的发展阶段主要矛盾不同,投资方法也就不同。导入期的时候,不确定性很高,很多在主题投资阶段,这个阶段我是不投的。进入渗透率提升的成长期阶段,这时候是行业Beta的作用更大,大部分公司都会上涨。到了成熟期阶段,公司会出现分化,这时候要把握个股的Alpha更重要。所以我在投资上主要做成长期的行业Beta以及成熟期的个股Alpha。

以智能手机为例,

大级别行业Beta的收益巨大

朱昂:那么我们先聊聊你是如何把握行业Beta的投资机会?

张帆 行业是否处于成长期,决定了是否有配置价值;行业Beta的级别大小,决定了我对这个机会的配置高低。我个人亲身经历过最大级别的一次行业Beta是智能手机。从2010年6月iPhone 4的推出为开始,到2017年iPhone X的推出为结束,整整7年中行业板块涨了30倍,大部分公司都取得了几十倍的收益。比如说港股一家消费电子公司,期间涨幅140多倍。这个公司从2007年上市以来至今涨了200多倍,其中的100多倍是2010年6月到2017年底产生的,即便我错过前面的涨幅也没关系。一些事后证明能力普通的A股消费电子公司,在这期间也有20-30倍的涨幅。

在智能手机这样一个大级别的行业Beta中,基本上每个公司都会有很大的涨幅,这种级别的行业Beta机会,就应该重仓。还有比如说军工行业,在一些细分的市场目前可见的收入空间大概有2~3倍,考虑利润率提升的话利润空间要稍大一些,这种中小级别的行业Beta机会,我会配置但仓位就会轻一些。

对于行业Beta的把握,关键是要理解这个机会的大小级别,因为这将直接决定在这个机会上配置的仓位高低,而在里面选择什么股票,要不要做大级别的波动,都是一些优化手段。投资中先需要解决的问题是:买不买,以及买多少。

2017年的iPhoneX推出后,大家发现一万块钱的手机单价已经提不上去了,这其实意味着行业整体从成长期进入了成熟期,行业Beta不再是投资的主要矛盾,这时候个股之间Alpha的差别就开始体现出来,投资也就需要自下而上找个股了。

朱昂:在行业Beta上,你怎么找到进入成长期,并且能持续成长几年的产业?

张帆 首先,已经处于成长期的行业其实一般都不困难,你要识别出一个在持续长大的行业,并且在大赛道中要“守得住寂寞”。比如说云计算,是一个已经持续成长很多年的大赛道,要识别出这个行业处在稳定持续成长的阶段并不难。

我觉得这里面比较重要的部分是,不要乱动。你看智能手机这个大的行业Beta中,十年诞生了多少涨幅几十倍的公司,最高的那个公司涨了200多倍。但是过去10年我们公募基金行业没有一只产品做到25%的年化收益率。这背后的原因非常复杂,客观上行业的成长时时刻刻面对各种不确定性,要求投资人一眼看10年确实是不现实的。但也有一个原因就是我们老是乱动,想着去赚估值扩张或者估值波动的钱。我们只要把好的底层资产精选出来,找到有20%复合增速的产业链方向,一直拿着就可以了,当然这个要求其实是非常高的。投资中,不是动作越多越好,而是要少犯错。

我会把产业趋势的核心矛盾总结为1-2个指标,去跟踪这些核心指标来判断行业成长期是不是结束了。我们拿新能源汽车为例,这个产业的核心问题是产品力不行所以需要补贴,也就是行业的增长依赖的是外力。过去只要补贴一停,销量就会掉下去。在公司层面问题类似,即使是全球龙头T是依靠外部融资,自己业务是亏损的,一旦融资断了随时可能破产。但是从去年开始的三季报和四季报,特斯拉连续两个季度经营性现金流转正,同时利润出现了高增长,解决了这个问题。这些数据都是一种表象,背后的本质是产品力已经上来了,行业已经摆脱了外力依赖而进入上行通道,不需要补贴就能卖得很好。

从行业渗透率的角度看,全球每年卖大约9000万辆车,中国要卖2600多万辆,现在新能源汽车一年也就卖200万辆。新能源汽车依靠智能化的方式,不需要补贴就能卖出去,代表行业的渗透率有很大提升空间。这个事件就像2010年的iPhone4推出一样。在2007年iPhone推出后,一直到2010年之前,苹果手机都没有出现放量,直到iPhone 4的出现。特斯拉的Model 3价格也便宜,技术更加成熟,就已经达到了质变的阶段。

我们需要理解特斯拉财报背后的意义,这是一个行业性事件。那么对于我来说,就是跟踪后面的财报能否持续放量,如果特斯拉持续盈利,就意味着产品力已经到了放量期,新能源汽车成为了一个大众化的产品。

行业发展的第一个阶段,也就是导入期,一般属于产业级的投资大佬才能把握,他们有足够的认知赚这个钱。我们错过第一阶段也没有关系,赚第二和第三阶段的钱也足够了。况且对于公募基金经理来说,要把握第一阶段需要投入巨大的精力,除非能集中配置这个产业链,否则时间精力的性价比不高。

科技成长股都有这样的特点,我们要把握产业链变化中的风险和收益。行业都是从一个初级的导入期开始,慢慢不断渗透。在导入期的时候,产品并不完美,有各种各样的问题。这个阶段更加偏向主题投资,收益可能很高,但是风险也很大。我们拉长时间维度看,产业链中间的这部分收益是比较甜的。

把握产业Beta变化的核心矛盾

朱昂:那么到了产业链进入成熟期之后,甚至向下的那个阶段,你如何规避?

张帆 坦率说,我们都无法100%躲掉,从概率上讲肯定是这样的。这也是为什么我们要做分散,将行业配置在几个不相关的行业中。即便是最优秀的人,成功概率做到90%,投资20年全部正确的概率基本为零,更别说我自己还不是一个那么优秀的人。

这个就像拳击比赛一样,不可能一直在打别人,你也会挨上那么几拳。我需要做的是,知道被挨那几拳会受多大的伤。所以我在投资中,很看重纪律性。看错了就要认错,不要把自己想得太优秀,这样就不会有心理负担。

当然,也有一些数据变化能告诉你,产业链的周期结束了,这时候必须要做到冷静客观。我们还是拿智能手机这个大产业为例。从2007到2010年,iPhone都还是一个小众产品。从2010年iPhone 4推出后,智能手机渗透率快速提升,最终到了全球十几亿部,每年的销量复合增长率都很快。中间有一段是iPhone 5S之后,智能手机的增速又下去了。之后iPhone 6开始推出大屏幕手机,把整个智能手机的价格段都往上提了。

从iPhone 4到iPhone 5S,四年时间价格只上涨了1000多块钱,涨幅20%左右。但是从iPhone 6开始一直到iPhone X,手机的价格上涨到了10000。行业销量已经不增长,通过提价获得增长。

这时候苹果产业链大周期的核心指标就是平均价格。一旦价格不行,就意味着整个产业链的见顶。电子行业本质上受摩尔定律影响,这意味着每一年半在性能不变的前提下,价格要降一半。以往大家都会做供应链的跟踪来提前确认苹果手机备货量、各供应商份额,但行业的主要矛盾已经不再是放量,甚至不是供应商之间的份额争夺,而是终端价格即市场需求,行业的主要矛盾不在供给而在需求。

在iPhone X刚推出的时候,我去跟踪销量就发现了不好的信号。之前每一次iPhone出新手机,都是买不到现货的,只能加价给黄牛去买,才能提前1个月拿到新款手机。当时iPhone X一出来,我就发现黄牛的价格是下跌的,这个情况非常不正常。

我们后来就通过多种渠道跟踪需求情况,譬如运营商的激活情况、微信下载情况、电商平台的价格情况等等,在iPhone X上市销售的两个月左右的时间里持续跟踪,基本能够得到这款万元机销量较差、占比较低的结论。等到三个月后供应链的下调来验证,确认销量不行后,就判断苹果产业链见顶了。

回过头来说,我是看电子行业研究员出身的,做出这样一个拐点判断内心都是很紧张的,而且也有很大错误的概率,更不要说在其他不熟悉的领域了。这意味着犯错是必然的,我们尽量通过各种方法来减少犯错的成本,在事先就要考虑到我们的行业判断一定存在错误概率,在组合构建的一开始就考虑这个问题并且做出相应的防范措施。

这个问题,确实是我们投资中最难的。我们能做的是敬畏市场,不要觉得自己是股神,多跟产业接触,让自己静下心来思考,是不是自己搞错了。

朱昂:在你找到一个行业Beta的产业趋势后,你是如何选择这条赛道的公司?

张帆 我的风险偏好比较低,即便有些时候当Beta向上时,是较差的公司涨的更多,我还是尽量选择这条赛道里面的好公司。这点也比较好理解,假设景气上行使得行业价格上涨5%,那么经营能力强的公司净利率从10%提高到15%,增长50%;经营能力差的公司净利率原来是1%,那么一下提升至6%,增长500%。我觉得涨得稍微慢一些也没关系,对我来说安全性更重要。

费雪模式的选股方式

朱昂:我们再聊聊你的个股Alpha投资,一般会选择什么样的公司?

张帆 对于选股,我觉得只要看费雪的那本《怎样选择成长股》这本书就够了。在这本书中写了选择成长股的15条原则,对我的启发很大。这15条中,大概有三分之一是和管理层相关的,即便是过了几十年后的我们来看,都是受益匪浅。国外总结巴菲特一生推荐了15本书,费雪的这本书排名第三,前两本推荐的都是巴菲特老师格雷厄姆的书。在行业的选择上,我更多关注行业的变化带来的投资机会,这个是我个人的路径依赖。像白酒、金融地产这种我基本上都不投的。

朱昂:个股投资上,要不说一个案例让我们感受一些吧?

张帆 我就说一只组合至今还持有的小家电公司吧。这是一家2014年上市的公司,很长一段时间都被市场所忽视。最初这个公司做的是全球西式小家电的代工,在25年时间中做到了80亿的收入规模。公司长期的净利率很低,在4%-6%之间,ROE在8%-12%之间,赚的都是管理带来的辛苦钱。公司的利润增速也不算快,2010到2018年至今,利润复合增速为10%。

从数据看,这个公司是一个典型成熟行业中的低估值公司。全球小家电行业成熟,行业每年的收入增速在3%到8%之间。公司从2014年上市到2019年中我重仓买入之前,静态估值中枢在20倍附近。2013年这家公司尝试建立自有品牌和渠道,以传统的线下模式为主,但后来持续亏损而没有成功。之后,公司开始做第二次品牌尝试,以多品牌走内容营销的新渠道,品牌包括摩飞、东菱、歌岚等等。

我当时去调研这家公司,发现这是一家很有潜力的公司。我是看电子制造业出身的,调研过上百家工厂,在车间里走一圈就能大致感觉出这个工厂管理的水准。我们调研发现公司每年做差不多1000个SKU,而每条产线几乎每年都要做不止一个产品,而且还是从模具到喷涂的垂直生产,这对于生产管理来说是极其困难的,而这个公司历史上竟然从没有在制造上亏过钱。当时,我隐隐中觉得这家公司不简单,真实能力远超财报表观增速,于是先买了一点点的观察仓进行跟踪。

事实上买完观察仓之后,公司的股价跌得很厉害。当时正好赶上人民币升值,公司立马在汇率上亏了,然后2018年中美贸易战又要征公司的税。但是我隐隐中觉得公司是有价值的,依然持有之前买入的观察仓位。

朱昂:许多人买点观察仓的股票跌了很多就卖掉了,你能一直持有说明看到了公司的一些价值?

张帆 是的,我觉得这是一个有价值的公司,但是市场分歧巨大。当时市场对这家公司并不看好,理由其实也很充分。首先,大家觉得公司壁垒不高,小家电行业的壁垒是品牌和渠道。这家公司的渠道依赖小红书和经销商,一旦龙头家电企业进入会立刻垮掉。其次,大家觉得公司的市值空间不大,当时给公司的远期市值也就130亿,对应当时市值的预期收益率不高。最后,许多人认为公司选择做自有品牌是战略错误,应该继续做代工,给国内多样化的品牌做,公司的多品牌策略是错误的。

我和市场共识有比较大的分歧,小家电模式在新的消费趋势下已经出现了变化。这个市场的核心是消费者的碎片化,这导致小家电的商业模式出现了变化。过去大家是走单一品类多个SKU的方式,比如说电饭煲这个品类中,从100到1000的都有。企业生产也是按照计划来的,少批量大批次,生产完以后,就往渠道里压货。

现在的市场变化是小米模式,单品爆款是最重要的。过去为什么有那么多SKU,本质是产品的品质不够好。在市场碎片化之后,SKU会精简,同时是一个SKU的销售会大幅波动,这是传统的渠道和生产模式不适应的。比如说让传统家电厂商去做一个销量难以预测的产品,对于他们来说要么做不到,要么成本很高。在新的消费趋势下,需要一个快速柔性响应的能力。

柔性制造的难度非常大,更涉及管理结构要做改变。从17年开始,公司就调整业务的管理结构,形成了一个非常领先的“产品经理负责制+厂长负责制”的结构。产品经理负责制的源头可以追溯到小米模式,但是小米自己无法将其延伸至制造端,这家公司却向前走了一大步,从前端的销售到最终的制造全部打通。到19年,这个业务架构已经充分磨合并且开始释放出很强的效率和竞争力了。

朱昂:所以公司一个大的变化是从组织架构开始的?

张帆 组织架构的变化非常重要,意味着公司能更加快速应对碎片化消费的大趋势。到了2019年3月,公司开始推出摩飞便携榨汁杯。当时公司的规划是一年销售100万个。没想到3月上线一个星期,订单就已经达到了20多万个,到了6月份一个月销量已经到了40多万个。对于其他公司来说,销量大幅超预期可能导致供应链跟不上,或者品控开始有问题。但是这家公司因为组织架构的调整,带来了很强的柔性生产能力,供应链完全没有问题。整个2019年公司的摩飞便携榨汁杯卖了350万个。

我一直很看重企业的制度,制度决定了对员工的激励方向。这家公司变成产品经理负责制之后,每一个产品经理拿产品让下面的厂长竞标,大家都只对自己的利润负责,并且激励也能相应的落实。在这个制度下,激发了产品经理的创新能力和厂长在生产环节的积极性。

我当时看到公司的二季报,摩飞单季度收入达到了1.5亿,超过了18年的全年水平。这个数字已经验证了公司组织架构调整后的竞争力,商业模式是能够跑得通的。而且这种自营的产品净利率有接近20%,远远超过代工产品6%的净利率,一下子把公司的净利率往上拉。我就在看到2019年的二季度财报后,决定把公司买到顶配。

后面的故事是,公司这一款便携式榨汁杯收入大幅增长,远超市场预期,而且净利率超过了15%。便携式榨汁杯这个品类在2020年是销量下滑的,行业的降价非常厉害。但是公司的产品价格完全稳定住了,且销量也是增长的。这其实已经说明公司开始有出现品牌溢价了,产品竞争力也得到了充分验证。这个公司的股价在过去一年也涨了很多倍,是一个大牛股。

投资中要避免有心理成本

朱昂:你觉得这个公司的Alpha来源是什么?

张帆 这个公司的Alpha是由管理结构和管理层素质提供的。公司所处的这条赛道,其他家电公司也可以进入。但是对比这家公司和其他小家电公司,业绩上的差异比较明显。公司的ROE能够从原来10%提高到25%,业绩增速也远超竞争对手。

表面上看,这个公司的业绩放量从2019年3月开始,事实上公司用了大概三年时间调整组织架构。组织架构调整之后的业绩放量更多是一种结果。事实上,我对公司的买点把握非常好,在一个比较低的位置买到了很大的仓位。

不过我在2020年4月份也对公司做了一次减仓,减仓之后股价又涨了一倍。当时因为看到海外的疫情爆发,认为对公司的代工出口会有影响。然后当时预计公司利润能够到8亿,相比2019年的6亿增长一些,给25倍估值也就是对应200亿的市值。

后来发现,公司的代工业务确实受到影响,然而国内自主品牌销量却大幅超预期。公司原本负责榨汁机的工厂有两万两千人,到了一季度春节回来后招了八千人。到了三季度就已经实现了10个亿的利润,已经超过了我此前的全年预测。

所以说,股票投资的不可预测性挺强的。我对于公司全年的利润低估了50%,在我原来的预测基础上,感觉公司风险收益比变差了,才进行减仓。我后来发现公司的市值空间比我们当时预判的更大。

我们不能仅仅去看某一个单品的销量怎么样,而是把他作为一个平台型公司来看。在公司现有的组织架构之下,未来是有可能继续推出爆款大单品的。这些必须通过持续的跟踪判断,而非事前的预测。我后来也想得更加清楚了,既然公司有长期的竞争力,在没有看到明确的基本面拐点之前,就应该长期持有,不要太在意短期的业绩波动。所以我在后面一段又把卖掉的部分重新买回来了。

朱昂:卖掉一部分仓位后,能够重新买回来是很困难的,要克服极大的心理障碍?

张帆 我觉得做投资不要把自尊心放在太高的位置,看错了就要认错。我做投资,不会有心理成本,我只看基于市值空间的风险收益比。核心还是要回答最本质的问题:公司的Alpha还在吗?公司的Alpha源头是什么?单品放量是必然还是偶然,会不会出现下一个放量的单品?

行业Beta要分散,个股Alpha要重仓

朱昂:你在组合管理上是怎么做的?

张帆 首先,我是一个不怎么调仓的人,我虽然是做偏科技的成长股,但是换手率很低,过去五年平均每年换手率只有100%多。低换手率和我的投资方法有关。我买的是一个产业发展阶段,这个阶段是中长期的,不会每天发生变化。我们看到股票每天波动,但是产业的基本面并不太波动,我的换手率也是跟随产业的阶段变化来的。

我觉得投资中最优的情况是买一个大牛股(比如当年某消费电子的牛股),十年赚个200倍,这个收益率可以秒杀所有产品。当然,这么做的风险是,犯错的成本也很高,谁又能看清楚未来呢,一旦犯错可能风险很大。还有一种做法是,索性所有的股票都买,不承担自下而上的不确定风险,这就变成了全市场指数基金。我们的做法就是从两者中找到平衡,而平衡的关键就是投资人自身对于风险、收益的权衡。

我的组合中基本上就是两类资产:赚行业Beta收益的资产,和赚个股Alpha收益的资产。对于行业Beta这一部分资产,我的要求是做非相关性的分散。有些行业看似不同,其实背后的驱动因素是一样的。比如说金属外观件和FPC(柔性电路板),看似不同的子行业,但背后的动力都是手机,这个其实就不是行业分散了。我组合里面的不同行业Beta,彼此之间的驱动因素要不一样。在每一个行业Beta中,我配置的公司也不会很多,一般就是一条产业链配几个公司。

我对单一的产业链配置也不会太高,组合里面尽量有好几个不相关的投资线索。如果重仓一个行业Beta,看对了收益率就很高,但是看错了犯错成本也很高。我做投资,先剥离风险再去看收益。假设我配置20%仓位在一个行业Beta上,那么即便看错了跌50%,也就是拖累净值10%,我还能翻身。而且,我配置都在成长期的行业Beta,上下波动很大,采取分散配置能有效降低风险。

在个股Alpha的机会上,我追求的是重仓持有。如果我买这个公司的出发点是个股Alpha,那么我一定是冲着重仓持有去的,一般起步配置就是4%的仓位,最高配置是8%。所以个股配置的仓位我要么不买,要买就是4%、6%、8%三个档位,基本上都是重仓。个股性的机会不好找,既然找到了就应该下重手,否则意义不大。这么做的原因还有一个,就是个股的Alpha无论业绩还是估值,更多的是公司内在的,没那么依赖行业景气等外部因素,因此稳定性也更高。

朱昂:你觉得自己超额收益的归因是什么?

张帆 从表观上看,我的超额收益来自个股,其实更多是来自产业。这和归因的时间维度有关,大部分归因分析都是按照一年作为维度。我是低换手型的成长股选手,更多是从产业的角度出发进行配置,但并不是做轮动,而是把握一个处在较长发展阶段的产业。未来我希望在个股的Alpha上做得更好,这样产品的回撤就更低。

朱昂:但是我看你的回撤属于很小的啊?

张帆 我的回撤在TMT基金里面肯定是很低的,我希望把产品的夏普比率做得更好。这意味着要么用同样的回撤获得更高的收益率,要么以更低的回撤获得同样的收益率。这就需要在组合里面买入更好的底层资产。

我之后新发的基金都可以投港股,能够给我更多好的底层资产。随着注册制的出现,未来供给会越来越多,来自行业的Beta收益变得越来越小,需要更多依靠个股去获得Alpha。

投资没有躺赢,跟踪比预测更重要

朱昂:在你的投资生涯中,有什么飞跃点或者突变点吗?

张帆 哪里有什么飞跃点,都是不断在犯错中学习。我一直觉得自己对电子行业研究比较深入,但是也犯过许多错误,所以其实说明自己的理解也就是一般而言。有时候会把Beta属性的个股当Alpha来做,当行业Beta不行的时候没有及时卖出。也有时候买过治理结构有问题的公司。

朱昂:你做了这些年的成长股投资,有什么感悟吗?

张帆 首先,无论做什么投资,都是不能躺赢的。成长股肯定不能够躺赢,价值股也不能,有人说买白酒躺赢,其实做起来很难。价值股更看重壁垒,成长股更看重变化。

其次,我们对未来的预测都是不准确的,甚至是那些最顶尖的管理层。乔布斯也曾经做过许多根本没有实现的预测,更别提我们了。

第三,没有哪个“模式”是最优的,最重要的是最牛的人在干什么。比如说当年的Intel和AMD,以及微软和苹果,都是如此。

第四,不要真的觉得自己是Alpha,可能我们最终都是Beta,甚至是主题。比如说很多年前也有一批成长股中闪耀的明星,其中不少人今天已经被许多人遗忘了。我们曾经以为是选股能力牛,其实都是来自当时的Beta。

延伸阅读:

以全球视野和产业视角驱动的华夏基金新力量

华夏基金刘平:横跨三地的成长股选手

华夏基金周克平:为什么科技投资进入了基本面投资时代

- end -

安 昀 | 鲍无可 | 薄官辉 | 曹 晋 | 曹文俊 | 常 蓁

陈璇淼 | 陈 平 | 陈 媛 | 陈立秋 | 陈 军 | 陈觉平

陈 宇 | 程 彧 | 程 洲 | 崔 莹 | 蔡嵩松 | 蔡 滨

董伟炜 | 杜晓海 | 付 斌 | 费 逸 | 范 洁 | 方钰涵

方 纬 | 高兰君 | 刚登峰 | 葛 晨 | 顾耀强 | 光 磊

归 凯 | 郭 锐 | 郭 堃 | 郭相博 | 韩 冬 | 郝旭东

郝 淼 | 何 帅 | 何晓春 | 侯振新 | 洪 流 | 胡昕炜

胡鲁滨 | 胡宜斌 | 胡 涛 | 胡 伟 | 黄 峰 | 黄立华

姜 诚 | 蒋 鑫 | 纪文静 | 焦 巍 | 贾 鹏 | 匡 伟

劳杰男 | 雷 鸣 | 李德辉 | 李 琛 | 李晓西 | 李晓星

李元博 | 李耀柱 | 李玉刚 | 李健伟 | 李 建 | 李佳存

李 巍 | 李晓星 | 李 竞 | 黎海威 | 梁 浩 | 梁 辉

梁 力 | 廖瀚博 | 林 庆 | 刘 斌 | 刘 辉 | 刘格菘

刘 江 | 刘晓龙 | 刘 苏 | 刘 锐 | 刘 平 | 柳世庆

柳万军 | 陆 彬 | 陆政哲 | 陆 欣 | 罗春蕾 | 吕越超

楼慧源 | 马 翔 | 马 龙 | 莫海波 | 牛 勇 | 潘 明

蒲世林 | 齐 皓 | 祁 禾 | 秦 毅 | 秦绪文 | 丘栋荣

邱 杰 | 曲 径 | 饶 刚 | 宋海岸 | 石 波 | 沈 楠

沈雪峰 | 史 伟 | 是星涛 | 孙 伟 | 汤 慧 | 唐颐恒

谭冬寒 | 谭鹏万 | 谭 丽 | 田彧龙 | 王大鹏 | 王君正

王 涵 | 王 俊 | 王 培 | 王 栩 | 王延飞 | 王宗合

王克玉 | 王 景 | 王诗瑶 | 王晓明 | 王筱苓 | 王园园

魏晓雪 | 魏 东 | 翁启森 | 吴 星 | 吴丰树 | 吴 印

吴 渭 | 伍 旋 | 肖瑞瑾 | 谢书英 | 谢振东 | 徐荔蓉

徐志敏 | 徐 成 | 许文星 | 许 炎 | 颜 媛 | 杨 栋

杨 浩 | 杨 瑨 | 杨锐文 | 杨 帆 | 杨岳斌 | 杨 明

姚 跃 | 姚志鹏 | 叶 展 | 易智泉 | 于 洋 | 于善辉

袁 宜 | 袁 航 | 袁 曦 | 余小波 | 张丹华 | 张东一

张 峰富国 | 张 峰农银汇理 | 张 锋 | 张汉毅 | 张 晖

张 慧 | 张金涛 | 张 骏 | 张 萍 | 张延鹏 | 张迎军

张益驰 | 章 晖 | 赵晓东 | 郑澄然 | 郑慧莲 | 郑 磊

郑巍山 | 郑 伟 | 周应波 | 周克平 | 周 良 | 周雪军

朱 平 | 朱晓亮 | 左金保 | 赵 蓓 | 邹维娜 | 邹 曦

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.