看完本文,学会掌握期权价差策略组合!

交易策略可针对单一期权,也可以将不同的期权组合在一起,例如两个标的物与到期月份相同但行权价不同的期权,本篇将讨论策略组合的情况。

影响期权主要有3个方面的因素:方向、波动率与时间价值。交易人无法改变时间价值的变化,我们能掌握的是对波动率与方向变化的判断与预期,再针对交易的动机直接切入。

本文采用Sheldon Natenberg(谢尔登•纳坦恩伯格,美国期权教育界三大巨头之一、期权界的传奇人物、全球公认的波动率交易和期权定价的首屈一指的专家)的分析方法,按照交易动机将期权组合交易策略分为:

波动率价差交易——预期波动率变化启动的交易。例如Straddle(跨式)、Strangle(宽跨式)、Butterfly(蝶式)、Condor(鹰式)、Ratio(比例价差)、Christmas Tree(圣诞树)、Calendar(日历价差)、Diagonal Spreads(对角套利)。

多方与空方价差交易——预期方向变化(往上或往下)启动的交易。例如Bull、Bear Spreads(牛市、熊市价差)。

使用期权价差的原因

市场突发事件无法避免的是“黑天鹅事件”,期权理论的根基是“机率”,大数法则并不排除极端值出现的可能。即便分析时用的方法、评价模型、模型参数的估计完成正确的情况下,也有可能就是运气不好,遇到负面的突发事件。

价差交易使用部位相反的期权,由正、负对冲可降低伤害。

上述是假设与操作有关的各项细节完全正确的情况下,是实际中很难达到的要求,以期权评价中最重要的参数波动率举例,谁能保证输入的估计值是正确的,如果不是,牵一发而动全身,后续的决策、布局与最终结果都受到影响。

一个合格的交易人不能指望百发百中、万无一失,只要犯错的部分少过做对的部分就可以算是好的,价差交易使得部位容错的空间变得比较大,源头的错会影响价差交易的所有部位,经由冲销降低其影响。

另外,不同的交易人或财务管理决策者面临的情况不同、对未来也有不同的预期或想法,因而所作的决策以及用来完成其目标的金融工具与策略应用也彼此不同,有两种方式可以达到目标:

(1)让不同的金融工具尽量上市,金融工具有其特定的损益曲线,也就是说市场上有许多不同的损益型态供选择,此方式的缺点是工具的种类与数量将会很多很多,金融产品上市本身有其成本,交易人也必须担负搜寻成本,社会成本会很高。

(2)同样能达到目标但比较有效率的方式是市场只提供特性不同的基础工具,不同的人就基础工具再作组合以完成其金融操作的目标。换言之,前者是用增加“产品”的方式,后者是用“产品组合”,一个健全的金融市场并不需要提供千百种工具,凡是可以经由产品组合复制的都是多余的。

期权损益曲线与其他金融工具最不一样的地方是:会转弯(所以称为“非线性”),与其他金融工具放在一起的时候,像一把刀可以改变资产组合的损益曲线,修改的功效特别强,是不可或缺的基础工具。衍生商品(含期权)的功能是透过金融商品的组合更精确、更细致地表现交易人对市场的想法。

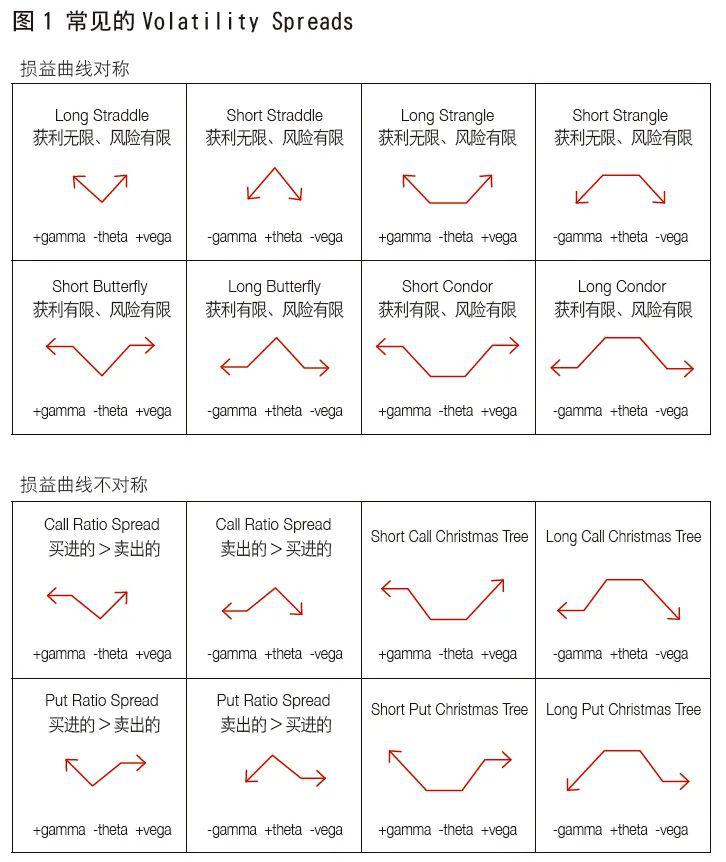

波动率价差(Volatility Spreads)

常见的波动率价差整理(图1),在架构此类策略时,交易人组合不同的期权使整体部位的delta为0,+(-)delta代表期权价格变动与标的价格同(反)方向,delta=0代表标的价格上涨或下跌对期权部位的损益没有影响。

方向被隔离后,影响的因素主要是波动率与时间价值的变化,当交易人预期标的价格会变动,但不确定是往上或往下时可以采用此策略。

图1条列各策略的Greeks(Volatility Spreads的delta=0,所以没有列delta),以Long Straddle为例,标的价格只要波动,不论上涨或下跌,布的局会获利,所以gamma为正。

gamma为期权损益曲线的二次微分,代表损益曲线的曲度(Curvature),愈弯曲期权价格往上的幅度愈大(曲线上移动)。

由于是买进期权,必须承担时间价值流失,theta为负。

如果预期未来的波动率会变大,Call与Put的损益曲线往上移(整条曲线移动),对部位有利,所以vega为正。

gamma测量的是标的市场的波动,是实值波动(Real Vol.),vega则是反应期权市场交易人对波动率预期的变动(Implied Vol.),两者的差别在上一篇已作详细说明。

有关波动率价差组合策略几点提醒于下:

Greeks vs. 损益曲线图形

图1先画策略的图形再列示相关的Greeks,实务操作中,投资组合可能由好些个期权组成,图形用计算机软件是画的出来,但不容易看,投资组合的Greeks不论内容多复杂始终是以数字呈现,初学期权的读者要逐步抛开对图形的依赖,改从Greeks的正负号、数值大小了解组合的特性,看Greeks便知道部位对那些因素敏感,风险在那里。

交易人思考相关细节时是依赖图形还是从Greeks切入,可以作为判断期权专业知识处在什么阶段的参考。

众人皆知的事件不太容易获利

大家都知道在重大事件结果揭晓前(例如选举、新产品发表、重要经济数据公布、公司并购案件结果、诉讼案件宣判……)是布局Volatility Spreads的好时机,典型的例子是同时买Call 与Put(Long Straddle或Strangle),如果往上涨,Call赚钱,反之Put赚钱。

因为很多人参与,Call 与Put的价格被买力抬高,考虑成本后不是很容易赚到钱。

台湾的领导人选举前,经纪商把握机会教客户架Long Straddle或Strangle部位,2004、2008与2012年共三次(期权从2001/12/24开始交易),2004年因为两颗子弹事件,结果很戏剧化,2008与2012年选前布局的交易人应该都没赚到钱。

再一次提醒:看期权的损益曲线图不能只看形状,风险有限加上获利无限的确很吸引人,要将发生的机率列入考虑,损益曲线图并没有揭露发生机率的相关资讯。

笔者的方式是挑一般大众不太注意到的事件,台湾的股市与美国股市有连结,美国大涨或大跌,台湾会被影响,所以美国的重要经济数据揭晓前,可能是布局的时机。

另一个方式是从技术面切入,例如目标价格K线型态作三角收敛(蓄势待发)时,也可以考虑。期权“赔在时间、赚在时机”,定时汇整、检阅“事件历”是交易人必须的功课。

行权价的选择

采用Short Strangle策略必须决定卖出Call 与Put的行权价,大多数的教科书没有讲行权价如何决定。

如果标的价格突破Call的行权价或跌破Put的行权价,该策略会赔钱,在到期前价格一直在上、下行权价的范围内游走便赚钱。

顺理往下推,如何决定行权价应该有头绪,问题转换成如何寻找“压力线”与“支撑线”,可以参考压力线(支撑线)决定Call(Put)的行权价。

按照上述建议,可能部位的delta不是0,但应该也不会太大,交易原本就是Art,没有标准答案也没有标准程序(SOP),只要维持原有的精神(“波动度变化”大过“方向变化”的考虑)应该不构成问题。

采卖出策略时同时架避险部位为宜

表1中Short Straddle 或 Strangle万一目标价格剧烈波动,风险很大,建议架避险部位。

Naked short 风险非常高,有些人认为买保险的成本会侵蚀卖出期权的收入,上一篇已说明“卖期权 + 买保险”构成Spread部位,交易所会调降保证金,卖出期权的收入虽变少但保证金也变得比较少,报酬率并不因为架构避险部位而受到很大的影响。

悲剧的情节大同小异:交易人认为深度价外期权风险较小因而选择卖出该期权,但权利金收入不多,便放大部位增加获利,刚好市场一段时间波动不大,策略奏效赚到钱,食髓知味,部位愈放愈大。

根据作者交易的经验与观察市场的结果,停损代表损失立刻实现,不停损还存在一线希望,部位愈大往往愈不忍停损,甚至用加码的方式试图翻转,幸运地熬了过去,但有些除倾家荡产外还诉讼缠身多年,甚至因而终老其生。

交易成本与流动性的考虑

Butterfly使用三个行权价、四个合约,Condor是四个行权价、四个合约,如果在到期前结清部位,承担交易所与经纪商手续费之外,还有进与出的价差(Bid–ask Spread),特别提醒:期权的价差相对较大,以百分比计算可以高达交易金额的2%,四个合约加总是8%(2% × 4)。

之前提到:期权交易最活络的合约为平值、虚值一到三档,虚值一档量最大,由于采用三个到四个行权价,距离拉的比较开,可能会遇到合约的流动性不大因而无法成交或滑价,教科书多半没有将交易成本与流动性列入考虑。

根据市场状况调整delta

架构部位时delta = 0,当市场状况改变(标的价格变动、到期时间愈来愈近、IV改变……),期权的delta会随着改变,很可能不再是0,按期权理论的要求,部位delta要一直维持(continuously)在0,当市场状况改变,交易人要“无时无刻”随着调整部位的delta。

实务操作上无法真的这样作,成本太高,也没有必要这样作,因为delta是根据期权评价模型计算所得,谁也不能保证模型本身没有偏误或各项参数代入的估计值是正确的,也就是说delta的计算本身存在误差的可能。

一般采用的方式是:

(1)定期调整:如果波度率是根据日资料价格变化估计,便每日调整,依此类推;

(2)按决定的临界值作调整:有些交易人愿意承担些许的方向风险(Directional risk),例如delta200可以接受,当超过临界值的时候才作调整;

(3)根据经验或市场敏感度(Market feel)作调整:如果交易人具备这方面的能力,当然可以发挥所长;

(4)不作调整:当delta改变很大时,代表方向的考虑可能大过当初布局的初衷:波动率的考虑,既然这样,仍然维持Volatility spread并不适当,了结手中部位更换成以方向为主的策略例如Bull 或Bear Spread结果可能更好。

多方与空方价差(Bull and Bear Spread)

如上述,期权的功能是透过组合更精确、更细致的表现交易人对市场的看法与操作的想法。交易只有两个动作:买或卖,表1列示买与卖所面临的问题以及因应之道。

例如交易人看大涨(跌)可以买Call(Put),如果认为是会涨(跌),但到某一个价位后可能会遇到压力(支撑)涨不太上去(跌不太下去),换句话说压力以上(支撑以下)的上涨(下跌)空间实现的机会不大,可以透过组合将这部分砍掉,也就是可卖出以压力(支撑)为行权价的Call(Put)节省成本。

当然,如果标的价格突破压力(跌破支撑),交易人必须放弃压力以上(支撑以下)的获利机会。

有关多方与空方价差策略几点提醒于下:

策略内容的表达方式

多数的教科书依照行权价的顺序(由小到大)叙述价差交易的内容,例如:

Bull Call Spread:买一单位三月50 Call,卖一单位三月55 Call;

Bull Put Spread:买一单位三月50 Put,卖一单位三月55 Put;

Bear Call Spread:卖一单位三月50 Call,买一单位三月55 Call;

Bear Put Spread:卖一单位三月50 Put,买一单位三月55 Put。

很多人用硬背的方式:看多时买低卖高、看空时卖低买高……尤其是“看空时卖低买高”这部分与习惯(低买高卖或高卖低买)不同,记了老半天,一段时间后又混淆了。其实整件事一点也不复杂,现在顺着上文总结一下期权价差的交易工序:

(1)预期隐含波动率往下的机率较高,期权价格会下,卖出期权为宜;

(2)预期标的物价格往上买Call,反之则买Put;

(3)以Bull Put Spread举例,认为标的价格跌不太下去,因而决定卖一单位三月55 Put;

(4)买进50 Put规避卖出55 Put部位的风险,参见表1。

所以Bull Put Spread内容是“卖一单位三月55 Put、买一单位三月50 Put”,不需要硬记任何细节。再以Bear Put Spread举例:

(1)预期隐含波动率往上的机率较高,期权价格会上,决定买进期权;

(2)交易人认为标的价格会跌,买一单位三月55 Put;

(3)如果认为是大波段下跌,维持买进Put部位就好;

(4)如果判断50应该是强势支撑,跌破的机会不大,可以卖出50 Put分摊部分买进55期权的成本,参见表1。

所以Bear Put Spread内容是“买一单位三月55 Put、卖一单位三月50 Put”。建议叙述价差交易策略内容时顺操作逻辑与步骤列示交易的动作,而不是依行权价的顺序(由小到大)。

随着市场状况调整部位

常见的交易方式是根据市场状况与个人的想法在图1中找适合的策略,组装好后“推”上市场,然后静观市场走势是否对部位有利,如果是,代表赚到钱,很高兴,如果不是,愁眉苦脸,甚至抱怨连连,祈求市场作改变顺应所持部位的特性。

笔者认为交易人随着市场状况的改变适时、适量地调整部位内容(Exposure tuning),是我们顺应市场的变化,不是反过来期望市场顺应我们。

部位调整的想法与工序以买进Call为例,一开始看多,买进Call,中途时认为是会涨,但可能不是大涨,便卖出Call节省成本,后来市场大利多的讯息出现,将卖出的Call买回来,让上涨空间充分发挥。

又比如如果一开始便有意架“多方价差部位”,但先执行买进Call的部分,卖出的部分观察几天再作决定,中途决定执行卖出的部分,但后来因为利多讯息,又将卖出的部位平掉。

- END -

文章来源:《中国期货》

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.