景顺全球2021年投资展望:后疫情时代资产配置策略

左明导读:2020年新冠对各个国家、各个行业都产生了非常大的影响,2021年疫情和疫苗依然是全球经济的最重要影响因素之一,本文从三种不同的情景下(基本情景、乐观情景和悲观情景)对全球经济进行分析和展望并提供相应的投资建议;笔者将其翻译成中文供各位读者参考。

作者 | Kristina Hooper,全球市场首席策略师

文章来源 | Invesco

序言

2020年全球经济陷入经济动荡,但是与过去的许多危机不同,这次危机的独特之处在于它不是经济危机,而是从一场健康危机开始的。COVID-19的大流行使得全球各地迅速封锁阻碍了正常的经济活动,造成了前所未有的需求破坏。在这种情况下,我们认为未来一年的经济增长形式取决于多种因素,包括:感染率、财政政策、货币政策、公共卫生政策(包括封锁的严重程度或“严格程度”)、疗法和疫苗研发的进展情况,以及消费者和企业的信心。

为了应对这种环境下的各种可能性,我们召集了一些经验丰富的投资专业人士和思想领袖,共同为2021年制定了未来一年基本情景、乐观情景和悲观情景的展望。从更广泛的角度出发,我们从全球范围内以及针对特定经济体(美国、欧元区和中国)分析这些不同的情景。我们首先对宏观经济前景进行评估,然后是与这些条件相关的投资影响。

到目前为止我们学到了什么?

在没有疫苗的情况下,一个经济体控制病毒传播的能力对其经济复苏至关重要。东亚地区,特别是中国、日本和韩国,在有针对性的封锁和全社会共同协调的努力下,已经很好地控制了病毒。但是许多发达国家和许多新兴市场都还在努力遏制病毒的流行。这种差异反映在经济活动中:那些有效遏制了病毒的国家在经济上受到的影响较小。我们还必须认识到,即使在没有封锁的情况下,经济活动也会受到感染率上升的影响,这会影响居民信心,导致消费行为的转变。

我们还了解到,由于社会疏远措施和行为变化,这次新冠对服务业和制造业的影响不成比例。我们预计这种影响差异可能会持续到疫苗研发和分发之前。

这一复苏也表明,在整个危机期间政策支持对经济体和市场都很重要。在全球范围内各国都制定了大量的财政支出计划,因此一些经济体的经济复苏相对强劲,但是另外一些经济体,尤其是一些新兴市场经济体,面临着无法提供足够财政刺激的风险。

全球主要央行提供了更大的货币政策支持,采取了一系列政策支持经济发展,包括通过大规模资产购买和大规模扩张资产负债表。除了影响经济之外,这些措施对资本市场也产生了实质性的影响。

基本情景

我们的基本情景预测,全球经济将继续复苏,但是复苏不平衡,而且速度较慢。新冠对中国经济产生了极其负面的影响,但是中国经济复苏正在顺利进行。我们预计,鉴于中国对病毒的较好控制,中国经济表现会更好,但是美国和欧元区可能会暂停各自的重新开放,因为我们预计部分国家将实施部分封锁,虽然一些财政刺激措施将继续支持经济活动。我们在这种情况下的假设是,有效的疫苗将在2021年下半年开始大规模推广。在这种环境下,我们预计商品的表现将会继续超过服务业,直到2021年下半年疫苗的推出,届时服务业将出现更强劲的反弹。

乐观情景:疫苗加速推广

在这种情况下,全球经济复苏更为强劲,其中以中国经济但由于2021年上半年疫苗开始大规模接种,其他经济体预计也会很快复苏。我们还假设在这种情况下,加大财政刺激力度可以加快经济复苏。

悲观情景:二次探底

在这种情况下,我们假设病毒出现多重波动难以控制,这需要许多国家重新实行国家封锁,并拖累全球经济。在这种情况下,我们假设财政和货币刺激会过于缓慢以及不充足,因为这些政策行动的政治意愿和财政空间少于2020年。

投资建议

正常情况下,我们认为权益资产的表现好于固收类资产,因为随着经济增长超过预期趋势,全球盈利周期开始复苏,高风险资产能够得到充足的货币供应增长的支持。逐步重新开放线下各个行业,周期、价值和中小盘板块会受益,这几个板块也会受到其吸引力的估值和不断上升的债券收益率的支持。风险偏好的改善和美元贬值推动新兴市场股票优于发达市场。货币和本地市场估值有利于除美国以外的发达市场,而非美国股市,这也受到2021年周期性跑赢大盘以及从增长转向价值板块的推动。在固定收益方面,我们认为信贷市场有进一步压缩利差的空间,并可能提供具有吸引力的风险调整回报。随着债券收益率的逐步上升,全球收益率曲线可能会变陡,但仍受到资产购买计划和低通胀预期的良好支撑。在低通胀和稳定通胀的情况下,预计实际资产表现良好。

乐观情况下我们将采用更“激进(risk on)”的模型,预计权益类资产的表现将更显著地超过固定收益。考虑到疫苗研发速度会更快,我们预计周期性股票、价值股和中小盘股将在2021年早些时候开始表现良好。

悲观情况下我们将采用更“谨慎(risk off)”的模型,预计固定收益类资产表现将优于权益类资产。在股票市场上,我们倾向于防御策略,因为预计开发疫苗需要更长的时间。在固定收益市场上,我们倾向于持有美国国债、信贷和长期债券,同时预计美元好于其他货币。

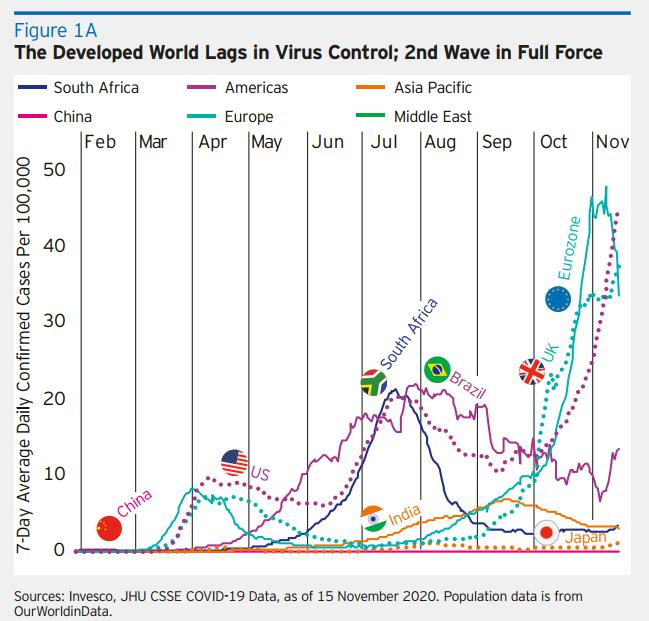

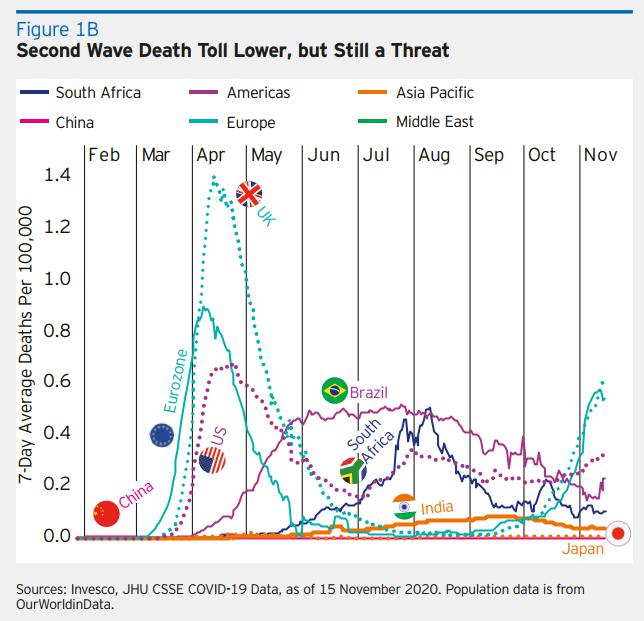

新冠流行概况:

人口调整后的总和揭示了病毒传播的程度

这场危机不同于以往发生的大多数其他危机,它并非起源于经济。封锁隔离和消费行为的转变(包括家庭和企业)将阻碍任何复苏,而决定这些影响的主要因素是病毒的传播程度。

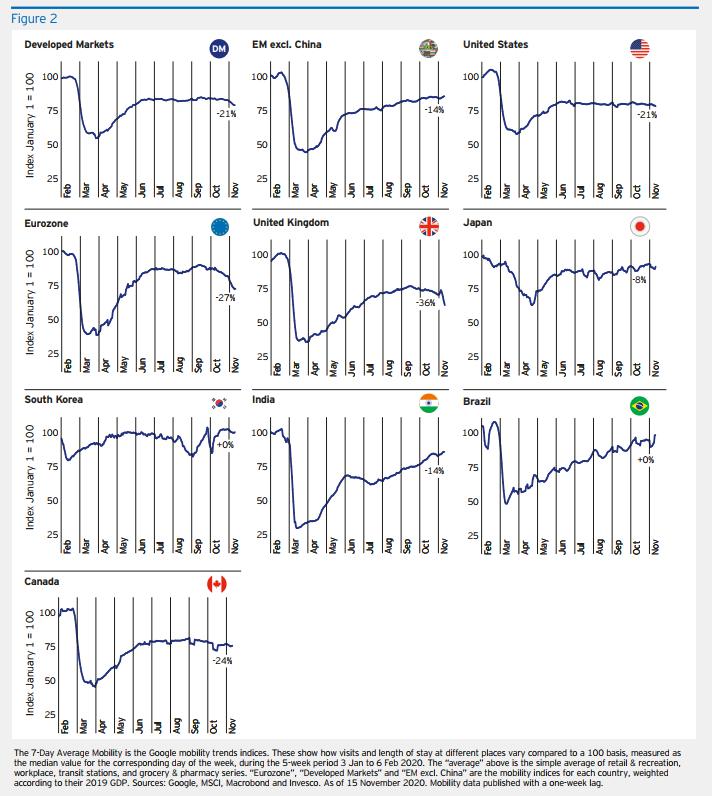

在新冠疫情减弱之前,“正常”活动可能会被抑制

我们通过高频需求指标来衡量经济复苏的进程。在这里我们强调流动性是当前活动与“正常”活动之间差距的近似值,尤其线上各个行业(需要面对面交流)

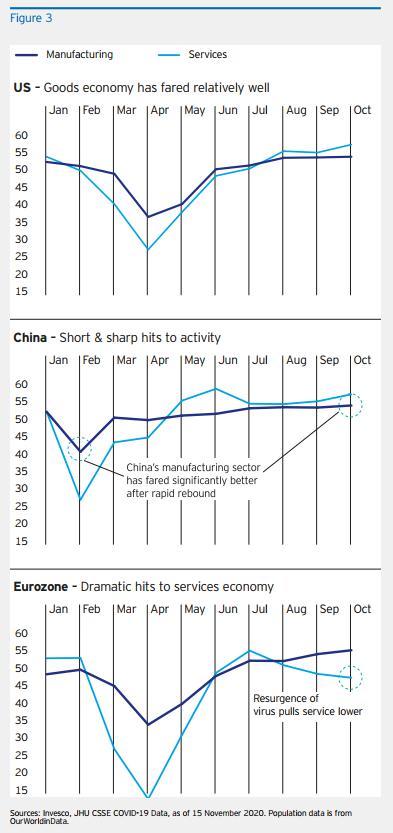

新封锁隔离的对服务业的影响大于对制造业的影响

PMI指标显示服务业首先受到影响而且影响最大,迄今为止,经济复苏主要体现在商品经济方面,恢复程度远远好于服务业,因为消费者可以在家里继续购物,而其他需要面对面的互动的活动,如休闲和旅游,恢复起来更具挑战性。

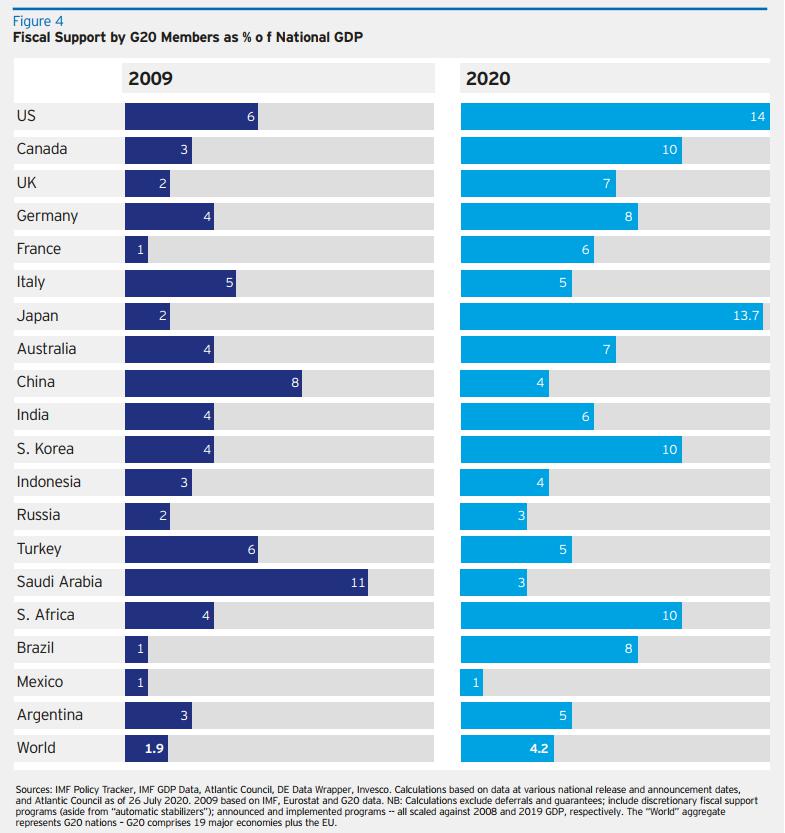

2020年的财政宽松政策远远超过2009年,支持经济复苏

然而全球不同地区宽松程度各不相同,经济增长不尽相同。担心当前宏观环境的投资者最好将政策作为市场快速反弹的指导。

全球各国都制定了庞大的财政支出计划,以帮助经济体渡过新冠的难关,但是支出已经远远超过了在全球金融危机中采取的程度。

货币政策在“驾驶员的驾驶座”上:

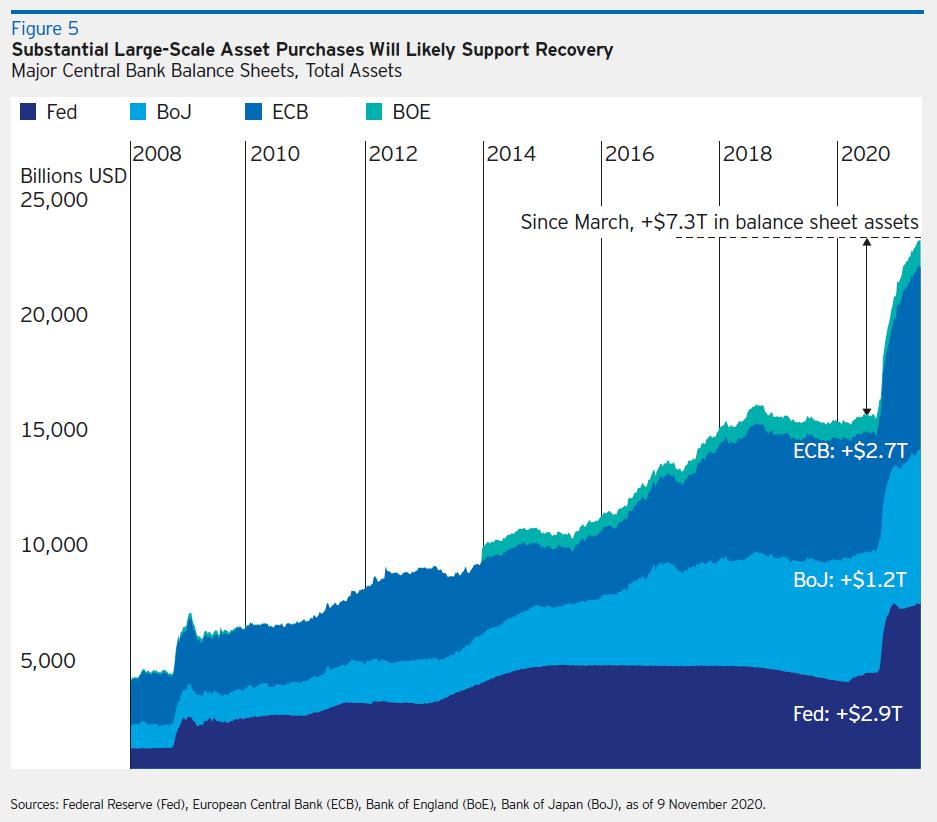

紧急货币计划正在向银行注入现金

除了各国政府提出的大量财政政策支持外,各大央行也在采取一系列支持经济的政策。作为其中的一部分,各国央行已通过大规模资产购买恢复了资产负债表扩张。银行新增的现金有助于缓解金融状况,支持经济活动。

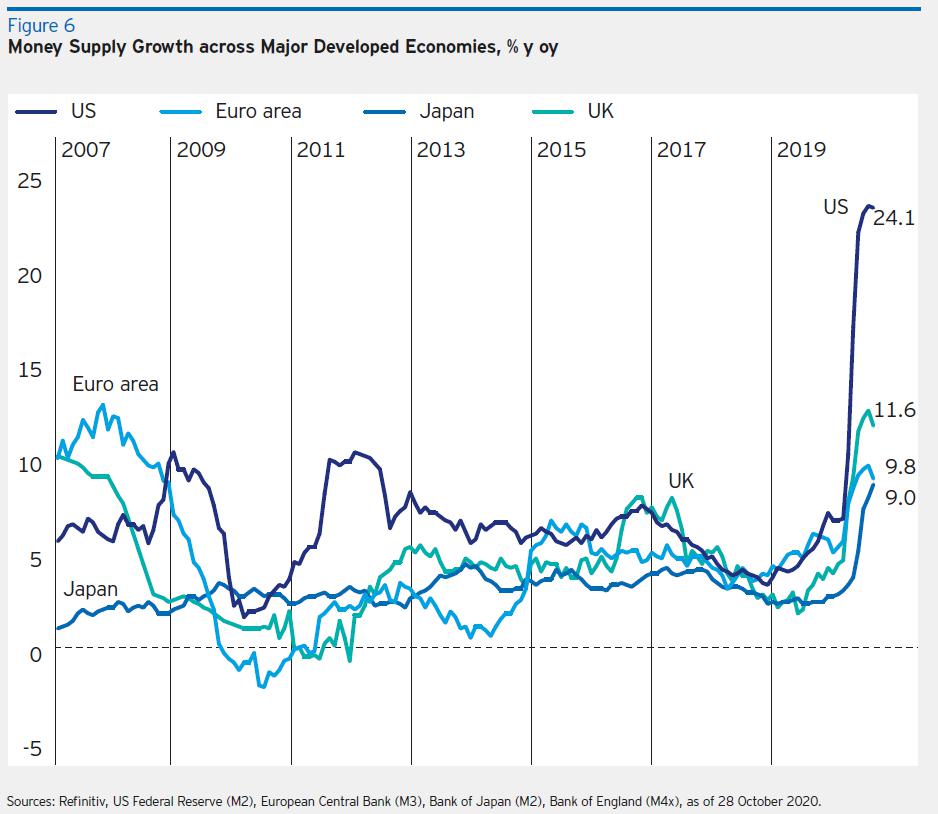

发达国家的广义货币增长迅猛

如果不削减开支,这将增加支出,进而引发通货膨胀。最近货币供应量的急剧上升加剧了对通胀的担忧。美国的增长速度超过了发达市场的同行,但发达经济体都大幅上升。

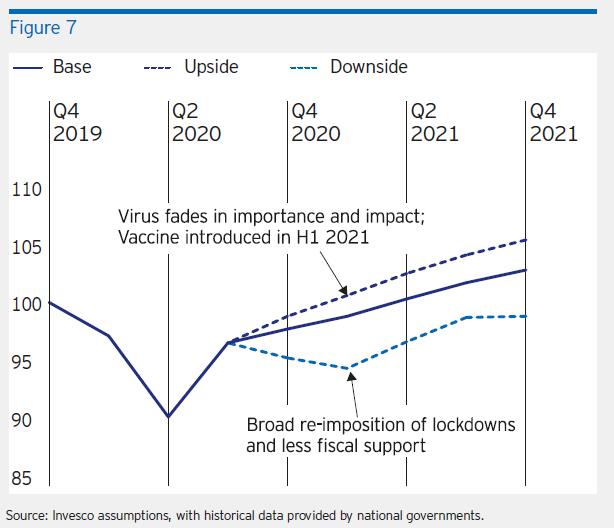

新冠对世界GDP的影响

我们对2021年经济的基本、乐观和悲观情景预测都以中国为首的政策推动复苏作为前提。

①基本情景:中国经济表现出色,美国和欧元区暂停重新开放,实行部分封锁,同时财政和货币政策继续支持经济活动。制造业继续领先,而服务业复苏正在逐渐显现,假设疫苗将在2021年下半年广泛推广的情况下。

②乐观情景:疫苗的加速推广,在对上涨风险的评估中,我们假设疫苗在2021年上半年得到批准并广泛使用,从而推动了更快的复苏。我们建议采取进一步的扩张性财政政策行动。

③悲观情景:二次探底。下行风险包括严重的二次浪潮,要求许多国家重新实施国家封锁。同时,财政和货币支持的好处也被推迟了,就像第一次浪潮一样。事实显示再次采取这些政策行动的政治意愿和财政空间比2020年要小很多。

主要经济体的上行和下行风险

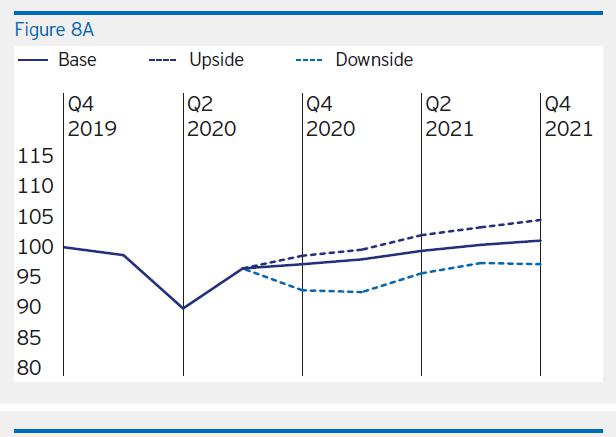

①美国

基本情景:目前病毒的死灰复燃减缓了重新开放的速度,抑制了支出,但被证明是短暂的。在进一步的财政支持下,第二季度和第三季度恢复营业。2021年下半年疫苗的推出有助于增强消费者信心。

乐观情景:新的财政支持和2021年上半年疫苗的推出使全面重新开放和快速复苏成为可能

悲观情景:在整个预测期内预计没有疫苗可用,由于财政支持不足,新冠病毒爆发的多个浪潮需要大规模封锁。

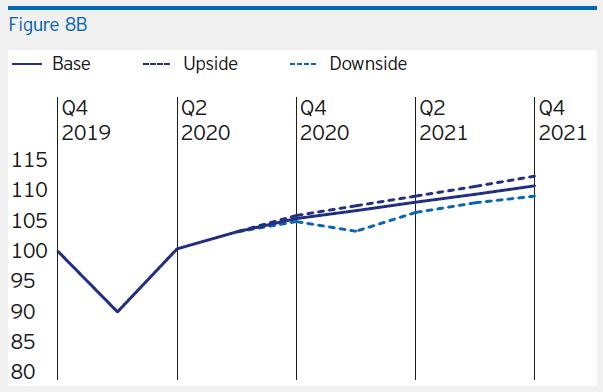

②中国

基本情景:中国继续对疫情实施强有力的控制,增长复苏能够自我维持,使得政策支持力度减弱;全球贸易复苏滞后于中国国内需求复苏;

乐观情景:中国的疫苗接种战略在促进消费和服务反弹方面证明是有效的,同时国际关系和地缘政治紧张局势以及随之而来的贸易摩擦得到了有意义的改善;

悲观情景:地缘政治紧张局势升级;新冠继续得到很好的控制,但仍然是一种威胁;净贸易受到重大打击;外国投资也受到影响。

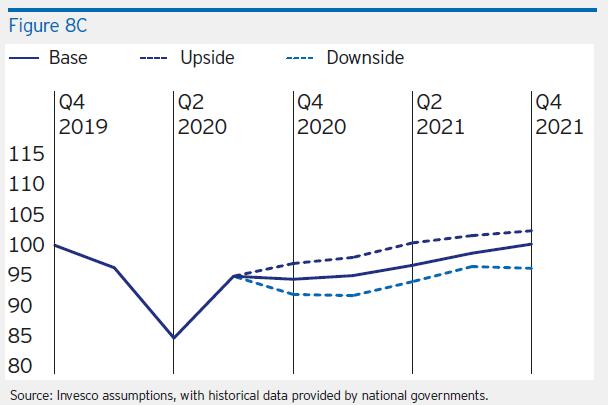

③欧元区

基本情景:病毒死灰复燃,封锁的扩散阻止了整个冬天的复苏;预计从第2季度开始重新开放和接种疫苗,经济增长恢复;

乐观情景:第二次浪潮在2020年第4季度得到控制,使得到2021年第1季度的封锁得以缓解。预计会采取强有力的财政政策,2021年上半年的早期疫苗开始有效果;

悲观情景:假设在整个预测期内没有疫苗可用,新冠继续肆虐,欧洲进行广泛封锁来控制疫情;整个欧元区金融压力的风险上升。

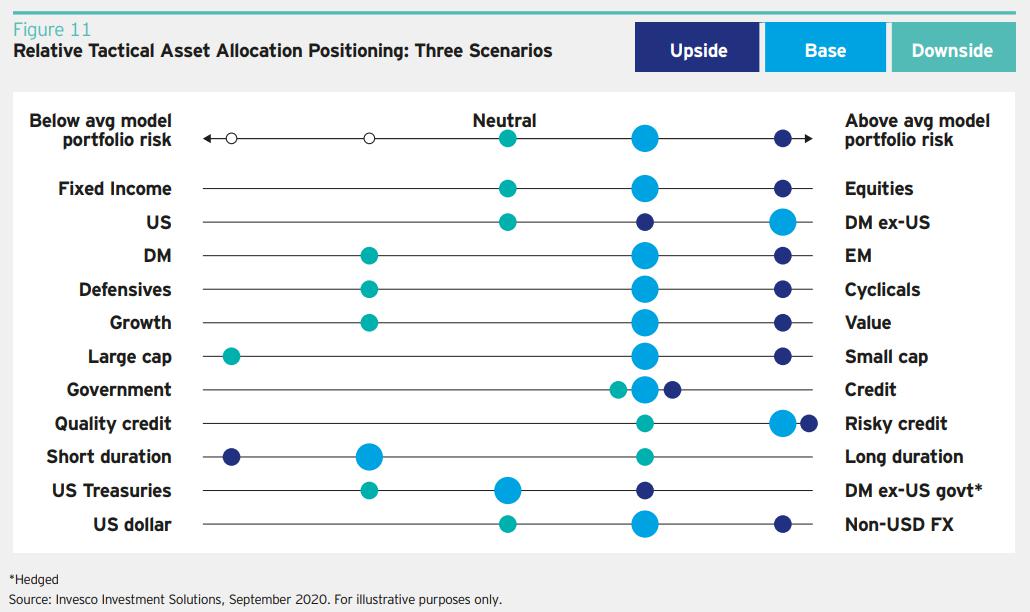

投资建议

宏观框架

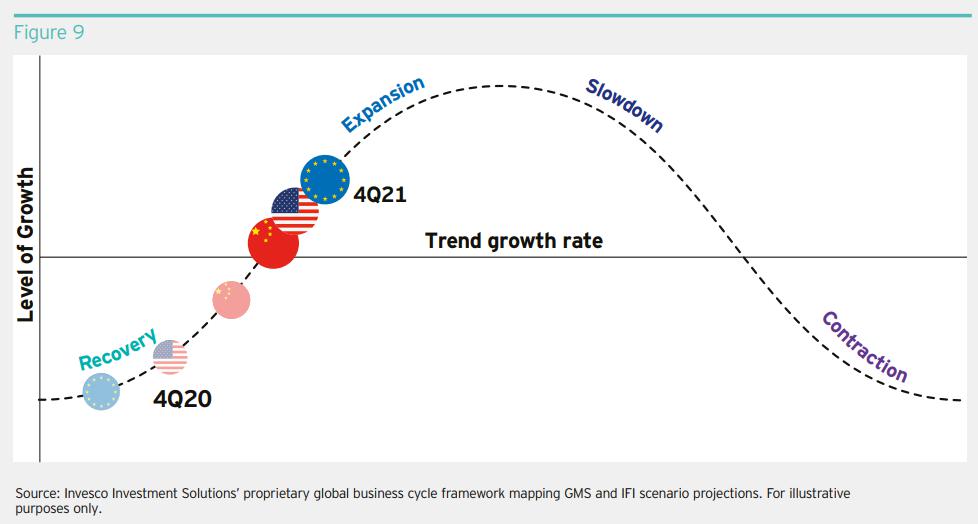

截至2020年第4季度,世界经济主要地区都处于复苏状态。然而第二波强的新冠感染增加了欧洲(可能还有美国)可能经历二次衰退的可能性,因为部分经济体可能会进行选择性的封锁。中国在2020年引领了经济复苏。

在我们的基本假设下,我们预计世界经济及其所有主要地区将在2021年底进入扩张期。由于2020年第4季度经济增长放缓,欧洲应该经历更强劲的反弹,尤其是相对于其趋势增长率而言。中国预计将向其趋势增长率趋同。

从中期来看,资产价格受到现行宏观制度的强烈影响,但是资产类别及其风险溢价在商业周期的不同阶段表现不同。将我们的三个宏观情景映射到现在的宏观制度框架中,有助于指导战术性资产配置决策,并从历史角度分析当前发展。

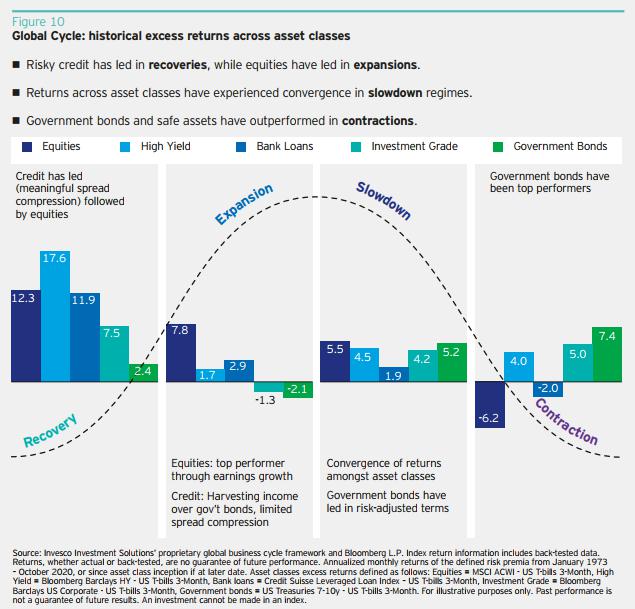

商业周期的不同阶段的投资策略

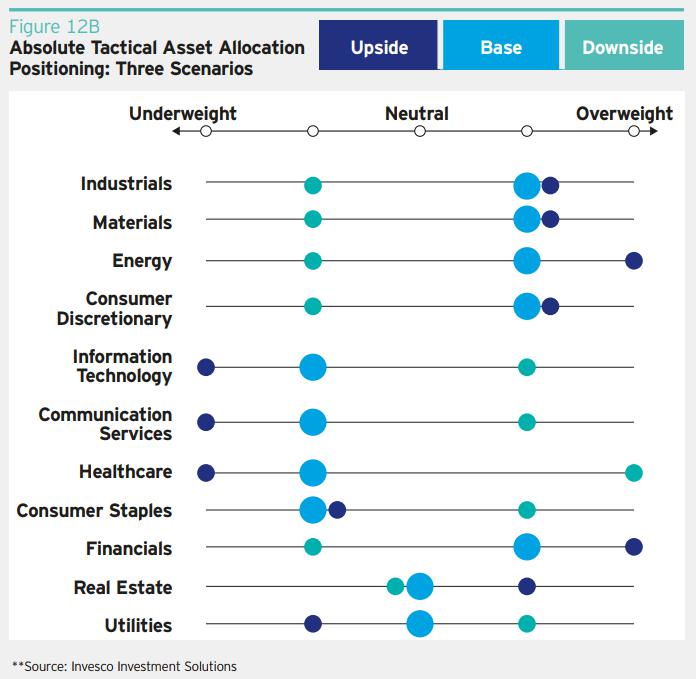

基本情景:随着经济增长高于趋势,全球盈利周期复苏,以及充足的货币供应增长支撑着风险资产,股市的表现预计将优于固定收益。线下板块逐步重新开放,周期股、价值股和中小盘股将会受到青睐,也受到具有吸引力的估值和不断上升的债券收益率的支持。风险偏好改善和美元贬值推动新兴市场股票表现优于发达市场。货币和本地市场的估值有利于除美以外的发达经济体的权益类资产,而非美国的权益类资产,这也受到2021年周期板块的优异表现以及从增长转向价值板块的支持。

在固定收益方面,信贷市场有进一步压缩利差的空间,并可能提供具有吸引力的风险调整回报。随着债券收益率的逐步上升,全球收益率曲线可能会变陡,但仍受到资产购买计划和低通胀预期的良好支撑。在低通胀和稳定通胀的情况下,实体资产有望表现良好。

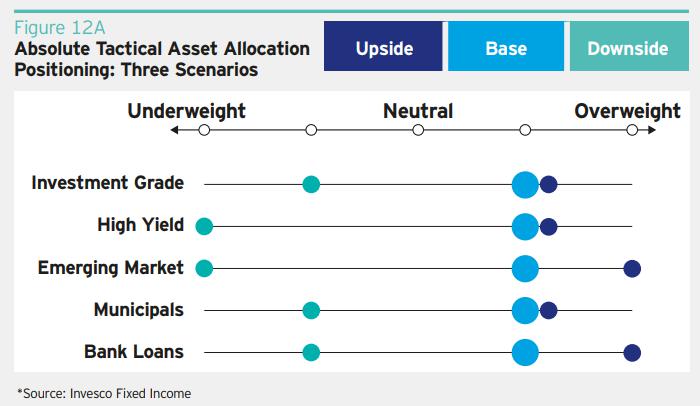

固定收益市场的投资策略

在基本和乐观情景下,我们预计持续的经济扩张、积极的基本面和宽松的政策将在明年继续产生积极的信贷条件,尽管回报可能会受到持续紧缩利差的限制。

在二次探底的悲观经济情景中,估值偏紧将导致负面结果,尤其是由于违约损失上升而导致的低质量信贷和新兴市场。

股票市场的投资策略

在基本情景中,我们预计传统周期性行业将出现轮替,这将受益于线下行业的逐步重新开放、具有吸引力的估值和不断上升的债券收益率。

在乐观情景中,额外的基础设施支出将进一步推动周期性主题。在悲观情景下,技术、医疗保健和通信服务板块的优异表现可能会回归。

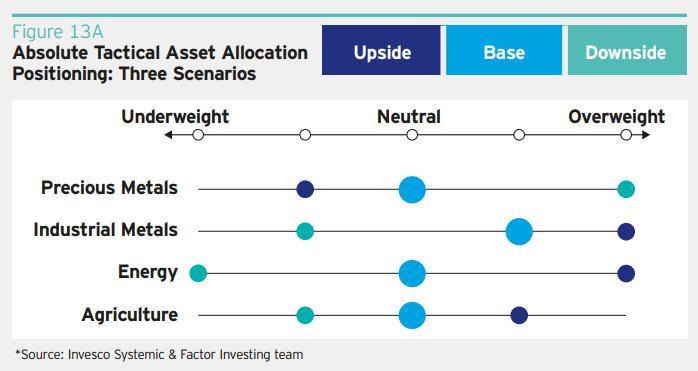

商品的投资策略

贵金属预计将受益于预期的持续低实际收益率、潜在的通货膨胀和美元疲软;

工业金属的供需平衡将持续到2021年;

能源市场仍面临大量过剩库存,但供应商已大幅削减了资本支出;

农产品市场应受益于中国需求的可能增长和潜在的气候挑战。

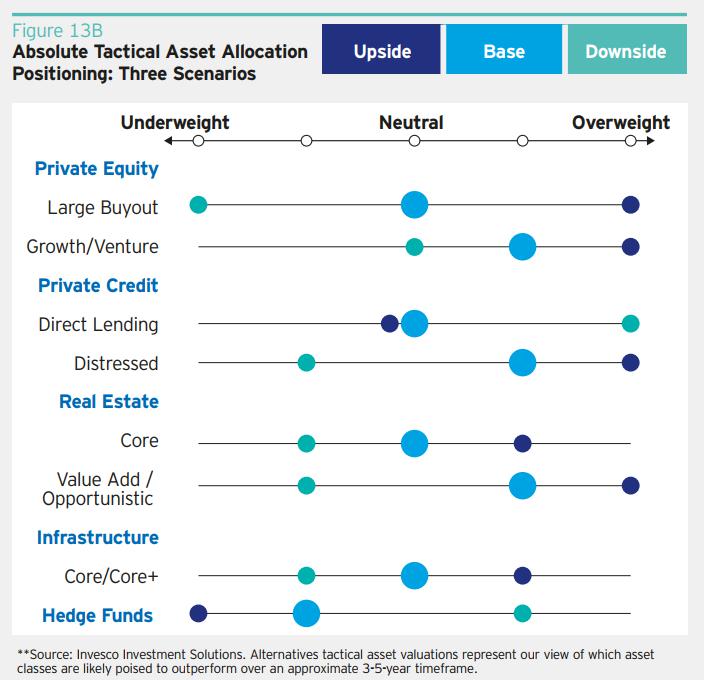

另类资产的投资

在基础和乐观情景中,机会主义策略准备利用最近的错位定价获利,包括不良信贷和增值的房地产,我们对于这一策略持有建设性的态度。

在悲观情景中,我们倾向于在资本结构中地位更高的信贷策略,以及与整体市场相关性较低的对冲基金策略。

在一系列宏观经济情景中,增长和风险类别资产预计将继续表现出色。

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.