大佬持仓 | 欧普康视:眼科细分龙头—视光领域先行者 30 Dec 2020, 04:49

· Views 342

View translation

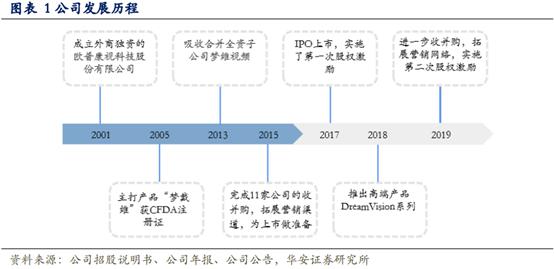

俗话说,眼睛是人心灵的窗户,人们感官获取外界的信息约 90% 都依靠眼睛。因此眼科行业向来被人们称作“黄金赛道”。 在这一赛道中,除了爱尔眼科之外,还有一个细分赛道同样值得关注。欧普康视就跻身于此,并占据一席之地。 为何欧普康视主打产品毛利率竟堪比茅台?涨幅不输爱尔的他,还有多少成长空间? 如果有这么一款产品,能够让近视的你免去戴眼镜的烦恼,你会不会心动? 欧普康视就专注于用眼健康和近视防控技术与服务,主营产品为角膜塑形镜等硬性接触镜(隐形眼镜)以及配套护理产品,是国内首家上市眼视光科技企业,也是目前国内最大的硬性角膜接触镜研发与生产企业。 依据最新公募基金三季报,欧普康视被顶投奖大佬葛兰 中国顶级投资人,2020公募【顶投奖】公布持有。是何原因使得基金大佬如此看好? 本期大佬持仓的主角是欧普康视,证星研究院带着这些问题对该公司进行逻辑梳理及简评,不做个股推荐。 青少年近视率第一角膜塑形镜市场前景广阔 超百亿空间待释放

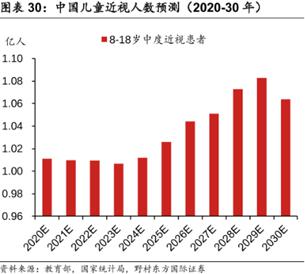

据统计预测,目前我国近视患者大约 7 亿,占总人口数量的 50% 。 其中,中小学在校学生视力不良状况高发、低龄化上升趋势明显。青少年近视率高居世界第一,近视人数超一亿。 青少年学生在繁重的学业压力与电子产品影响之下,“心灵的窗户”眼睛就承担了更多的压力。近视防控任务非常艰巨,抓紧近视预防与治疗刻不容缓。

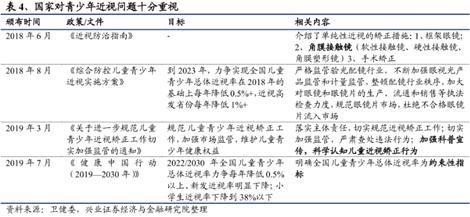

国家层面为此十分重视,近年来也是连续制定了相关的政策 /文件,应对这一问题,这其中就点名提到了角膜接触镜。 其中角膜接触镜中,角膜塑形镜更适应当下近视低龄化(8岁以上)的趋势,且限制条件较少。作为一种非手术的近视治疗手段,那些不能(愿)接受手术治疗的青少年近视人群是该产品日后主要目标人群。伴随着近视低龄化趋势,角膜塑形镜有着广阔的潜在市场。

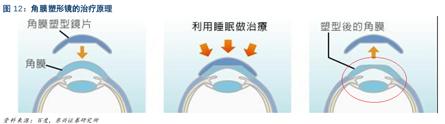

未来,借助消费升级驱动力,角膜塑形镜对比其他近视治疗方式的优势将会逐渐得到消费者的认知与肯定, 将会对其他类型的矫正产品加速替代。 欧普康视主打的产品就是角膜塑形镜(俗称 OK镜),主要就是针对国内青少年学生近视人群。相比每日都离不开的眼镜,角膜塑型镜的外观有点类似隐形眼镜,不过它可以对角膜施行调控。产品利用逆几何原理,使角膜中央部平坦,暂时改变近视屈光状态。消费者睡前戴上起床摘下,即可使第二天的视力保持在一个良好的情况,能够有效控制和延缓近视。 如此神奇的产品,当前在我国的渗透率只有1%左右,对比教育观类似的东亚其他国家/地区,平均渗透率5%左右。

随着科技发展与消费观念的改变,角膜塑形镜开始被越来越多的患者所接受,行业整体有望维持较高增速,预计 2023 年我国角膜塑形镜渗透率有望达到 2% 左右,年均复合增长率高达 23.6% ,市场规模有望站上 200 亿 + 。 即便如此也是保守预计,如果渗透率能够达到更多, 3% ? 5% ?市场空间则显得更加广阔。 那么,欧普康视凭借什么塑造壁垒?成了国内角膜塑形镜中的优秀玩家?

毛利率堪比茅台 二十年深耕角膜塑形镜行业 产品竞争优势突出

眼科行业都说着“吃饱靠白内障,吃好靠屈光,未来靠视光”这么一句话。 爱尔主要靠着屈光手术赚的盆满钵满,而 欧普康视靠着视光业务开辟未来。

白内障作为老龄化常见的疾病,虽有着年轻化的趋势,但是这块手术难度并不高,大多数中老年人都会得,主要在于走量,业务维持企业运营不是问题;而屈光则往往针对已经近视有着矫正需求的人,但是价格昂贵,目前接受度较视光业务会逊色一些;而看视光业务,现在越来越多的家长在小孩年少时候就格外重视,照趋势来讨论,自然离不开角膜塑形镜这个范畴。

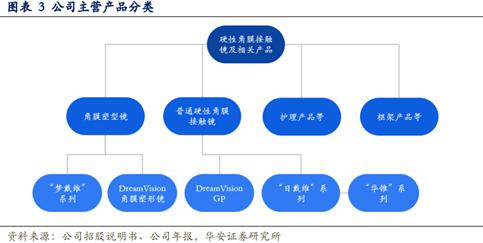

欧普康视 20年深耕行业之中,主打产品 “梦戴维 ”及 “DreamVision”系列引领公司营收增长,这块产品毛利率高达 90% 左右,堪比茅台,可见在市场中极具竞争力。 由于角膜塑形镜,需直接在眼睛角膜表面使用,对技术要求非常严格。根据国家医疗器械分类目录的分类标准,属第三类医疗器械,完成一个三类医疗器械产品注册通常需要较长的时间周期。角膜塑形镜历史审批严格,往往平均每3年才能有一家企业获得产品注册证。

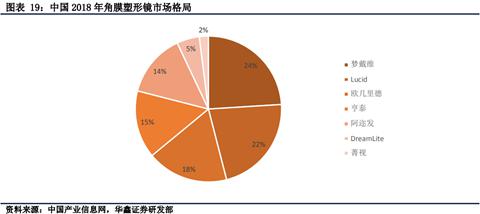

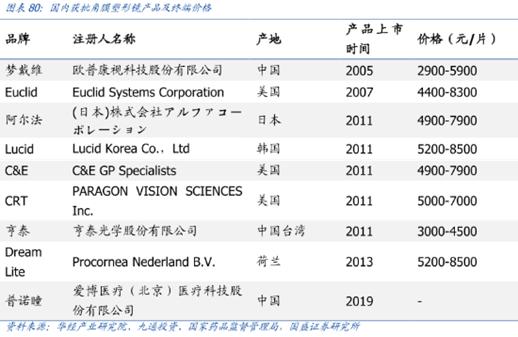

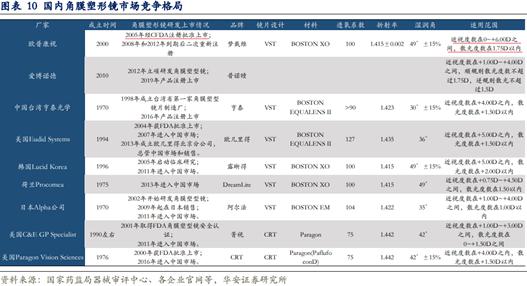

就目前我国市场竞争格局而言,也仅有两家中国大陆和七家进口品牌获得国家药监局批准的产品注册证。 而 欧普康视作为国内第一家通过注册认证的企业,先天条件优异。 在角膜塑形镜领域中,欧普康视的角膜塑形镜产品市占率第一,达 24% 。 不过当前市场依旧属于增量市场,有广阔蓝海有待开发,竞争相对温和。欧普依旧凭借自身优势独领风骚。 相比进口产品动则万把块的价格,欧普的国产产品在均价上具备一定优势。从数据来看,中国台湾的亨泰光学的产品价格也具备优势,不过产品性能上就差了很多。欧普的产品矫正度数范围最广,镜片度数最高可到600度,且由于政策限制,其他品牌后续研发的产品均无法再覆盖这一市场。

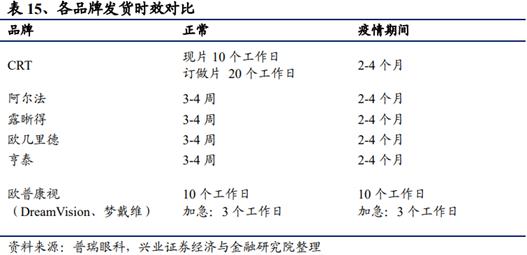

就角膜塑形镜这个产品来看,也不是说买就能买得到。眼睛相当金贵,需要在专业医生的检查、指导下才能正确使用,只能在医院或者相关医疗(视光)服务机构去配, 由于公司布局行业较早,目前产品已进入全国 900 多家医疗机构,合作关系良好。 而且产品需要个性定制,与国外厂商动则三四周的定制周期相比,欧普定制周期短, 正常 10 个工作日(加急 3 个工作日)就可以发货了接受治疗了,疫情期间尤甚. 值得注意的是,角膜塑形镜并不是够完全治愈近视的产品,只是维持、延缓近视。

角膜塑形镜平均使用 1-2年即需更换,所以具备一定消费属性, 用户调研显示, 3-4年、 5-6年、 7-8年续戴率分别达 98%、 73%、 44%。由于产品参数、验配方式等细节不同,用户和验配师不会随意更改用户的塑形镜品牌,因此用户粘性相当强, 在全国范围内有着规模优势的欧普康视,自然率先受益。

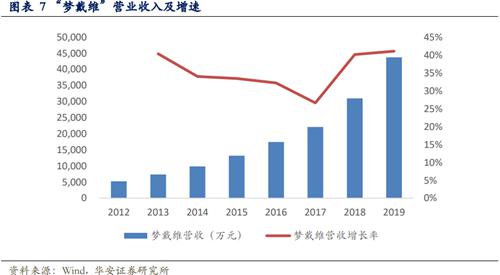

总的来看,多种因素造就了公司主打产品“梦戴维”近几年将近 40%营收增速,市场受欢迎程度可见一斑。

此时也会有朋友产生疑问,日后如若有国内玩家,是否会形成威胁?综上观点来看,至少中期上看,问题并不大。就算日后获得了注册审批,在渠道端的开拓还需时日, 更何况别的厂家主营业务并不在这。远没有欧普康视“专一”。

积极布局渠道端 建设视光中心打开服务 下一级产品销售望量价齐升

由于各大品牌产品实际佩戴差异不会太大。所以长远看欧普康视的竞争优势,还是在于渠道端的发展。 上文已经提到了公司与全国(除西藏自治区外) 900余家医院友好合作之外,公司还在以下方面下苦功夫。 此前公司采取直销和经销相结合的模式进行销售,近年来开始有所转变。 综合相关数据来看。经销模式的收入占总收入的 30%左右,直销大约 70% 。

如此一来,公司减少中间商赚差价的机会,主动掌握更多话语权,把控了销售渠道。直销模式在增加毛利的同时,还对产品出厂价格提升影响明显。 对于仍有待开发的市场而言,使探索增量市场成为可能。

公司通过投资入股和自建的方式推动营销服务网络的建设,扩大直销渠道和视光终端、医院终端的覆盖率,对比竞争对手规模优势凸显。

顺便解释一下什么是视光中心,视光服务作为重要的流量入口,兼具了初级医疗和消费属性。 把这个看做成传统眼镜店的升级就不难理解了。即不仅做着传统眼镜店的生意,还在它的基础上,再提供角膜塑形镜的体验、配售等,能够在开拓市场的同时,扩大品牌影响力,为获取更多利润提供可能。

再说说公司在创新研发上下的功夫,总有朋友说,公司研发投入并不高?其实对比爱尔来看,其实会发现研发投入相比利润而言都比较有限。由于他们两家做的都是成熟的产品(服务),所以并没有涉及更多的跨界研发。

另据公司表述,一部分研发投入是通过入股其他眼科企业实现的,所以没有统计在研发费用中。所以研发这块不是不行,而是不够了解。

就比如公司 2018年新推出的 DreamVision,镜片由日本进口全自动化高精度仪器加工,镜片质量更精良、稳定。在镜片生产设计和配戴舒适性都有很大的提升。这款产品的零售价要高于梦戴维,对于零售价(利润)的提升大有增益,部分区域的终端零售价比肩进口。

镜片生产方面,公司预计,向日本定制的全自动生产线将在明年上半年交付,为日后公司相关高端产品生产再助力。

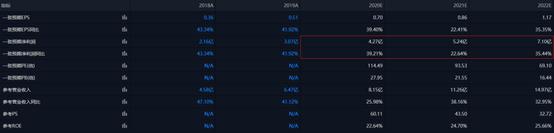

再比如公司合作投资研发的折叠式人工玻璃体球囊,能够避免严重眼外伤与视网膜脱落患者,摘除眼球的可能。相关信息显示,每年我国有近 5万人被迫摘除眼球,也许有了这个产品,就有避免悲剧的可能性。 因此产品本身还是十分有前景的,可惜目前折叠式人工玻璃体球囊价格不算便宜,想着日后随着人们的重视以及消费水平提高,还是具有一定的想象空间。 证星研究院总结 : 总的看下来,欧普康视在眼科细分这一赛道,确定性还是蛮高的。当前眼视光产业在中国正处于发展初期,随着人们需求的不断增加,公司渠道、产品的不断深化与升级,将充分受益行业高景气。 我们引用朝阳永续的数据,机构对于欧普康视的一致性预期显示, 2020-2022年净利润分别为 4.27亿、 5.24亿、 7.10亿,增速分别为 39.21%、 22.64%、 35.44%。截止 12月 29日,欧普康视对应 2020年净利润的市盈率为 116.39。公司质地虽然不错,但也并不算便宜。虽然好公司向来难有心仪的买点。 不过考虑到日后股票解禁等情况,先做点研究准备是很有必要的。 风险提示:主营业务单一、违规推广风险、上游供应商集中、医疗事故风险。

点击 【在看】 后台回复 【调研】 两字获取 【最新大佬调研线索】

理论上机构调研是有机会成本的,一般来说专门调研都是有初步的关注意向后才会去调研,这是跟踪机构动向的【先行指标】

近期顶投调研线索提示【高瓴】 调研的【金博股份】顶投线索 | 金博股份:光伏210、182之争背后的渔翁 自公布以来涨幅喜人。其与隆基股份签了16亿的供应合同,再次验证了受益于大硅片的逻辑。顶投提示:大佬调研线索中,ROE高于20%的标的建议关注。

Reprinted from 微信公众号 ,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.