大摩重磅:如何预测油价

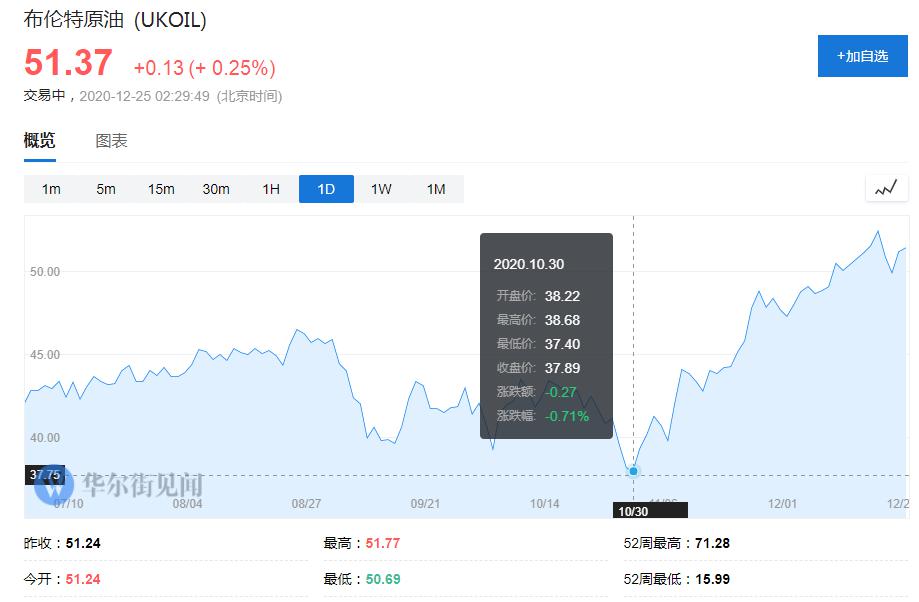

11月以来油价持续走高,布伦特原油从不到40美元/桶涨至当前的逾51美元/桶,涨幅达35%。

这种走势接下来能否延续?各类因素将如何影响市场?摩根士丹利在近期一份报告中阐述了他们对国际油价进行预测的方法。

首先看结论,摩根士丹利预计,在基准情形下,2021年国际原油供需缺口为50万桶/日,世界经合组织(OECD)成员国库存有望下降1.1亿桶,这些因素叠加美元的疲软,有望让2021年下半年布伦特油价位于50美元/桶附近。

那么这个结果是如何预测得到的呢?摩根士丹利主要考虑的是以下几个因素。

现货价格、时间价差与原油价格

首先,需要说明的是,原油价格信息主要包含了现货价格——当下时点原油在交易中的价格,以及时间价差——投资者买入远期期权的同时又卖出近期期权所赚取的差价,这些为预测油价提供了重要支撑框架。

供给、需求与库存

通常情况下,人们总是认为当库存不断升高时,油价会下跌。然而这是一种情况,因为当现有库存很低时,即使库存升高,油价也不一定会下跌。又或者是在供应过剩的市场,油价也不会一直持续下降。

因为供给抑或需求的单一变动都会造成原油的库存变化,所以我们往往很难通过估算原油供给或是需求来准确预测原油价格。

从相关性上来看,并不是现货价格推动了时间价差,而是库存推动了时间价差,尤其存在大量远期需求的时候,库存与时间价差表现出了很强的相关性。

时间价差和现货价格通过“库存中性”油价联系在一起。反过来,“库存中性”油价由美国页岩油盈亏平衡驱动。

在具体的测算上,我们需要将利率、波动性和强势美元联系起来,通过简单的线性变换来进一步讨论时间价差和现货价格。

在了解这些基本因素后,摩根士丹利将分析预测原油价格的方法分为三步:

第一步:从库存到时间差价

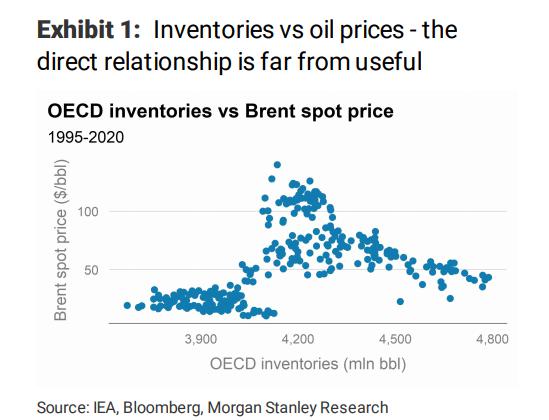

如图1所示,油价与库存之间的直接联系对于预测油价远远不够,与影响价格相比,库存在决定远期曲线斜率上是更重要的因素。

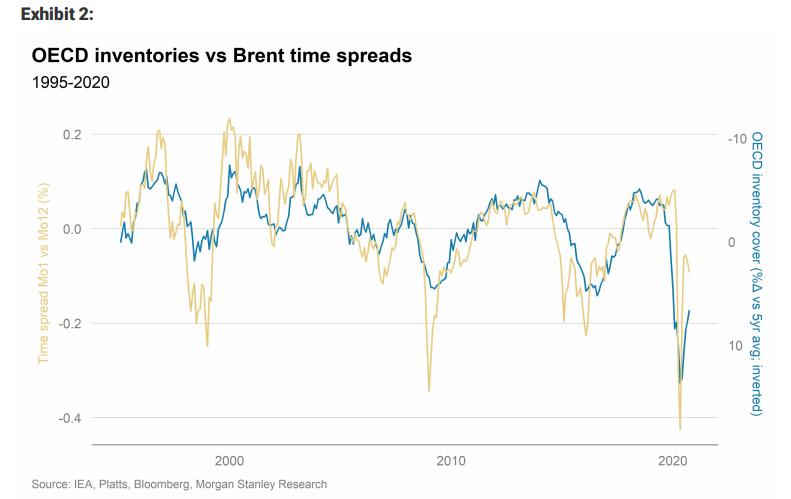

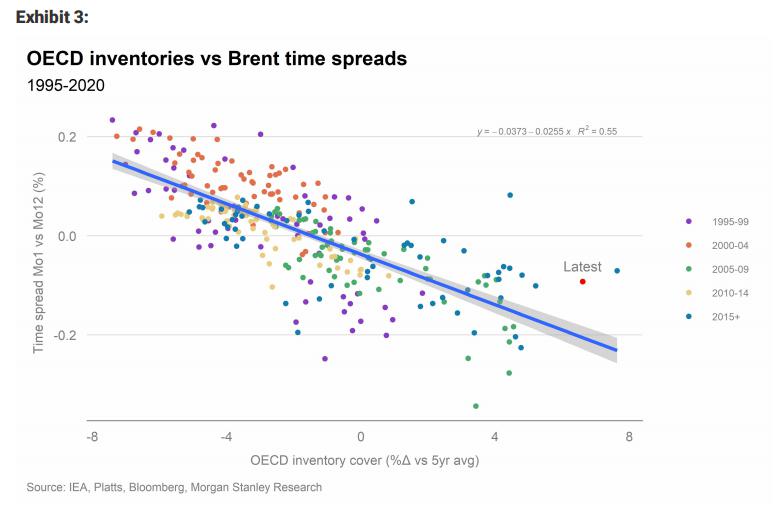

从图2和图3中可以看到,当石油市场供过于求时,生产商就需要将部分原油存储起来,如果要进一步刺激他们这样做,现货价格就需要跌到期货价格下方,从而形成所谓的期货升水(contango)结构。

这也意味着,现在买进的石油,将来可能以更高的价格卖出。当这种价差超过了储存成本,就创造了获利的机会。当石油市场供应不足时,情况就会相反。

第二步:从时间差价到现货价格

供需因素既然同时影响现货价格和时间差价,这两者必然会有相关关系。然而,他们直接相关性是微弱的,不过我们用一些直接的转换揭示其潜在的关联。

下面,我们定义时间价差TS为第1个月与第12个月布伦特原油期货的价差百分比。按照惯例,时间价差被表示为远期价格与近期价格的差值。

正如前面所讨论的,时间价差与生产商存储原油的动力呈负相关,即当时间价差负向绝对值越大时,原油越有可能存储入库,即rstorage随-TS变化趋势保持一致。

我们通常还要减去无风险收益率再除以波动率(即夏普比率),来衡量评价一项投资回报。然而,存储收益与-TS同向变化,因此我们定义了一个风险调整时间价差TSadj,将无风险利率rf以增项的形式出现,而不再是以通常情况下的剔除项形式体现。

需要说明的是,由于使用的是12个月美国国债的收益率作为无风险利率,想要为波动率测量σ找到一个基于市场的估计还比较困难。

布伦特原油期货期权的波动性还算一个合理的起点,虽然TS的波动性小于CO1,但是两者呈同向变化。也就是说,在实际操作中,取布伦特期货期权隐含波动率的平方根是证明TS波动率一个合理代表量。

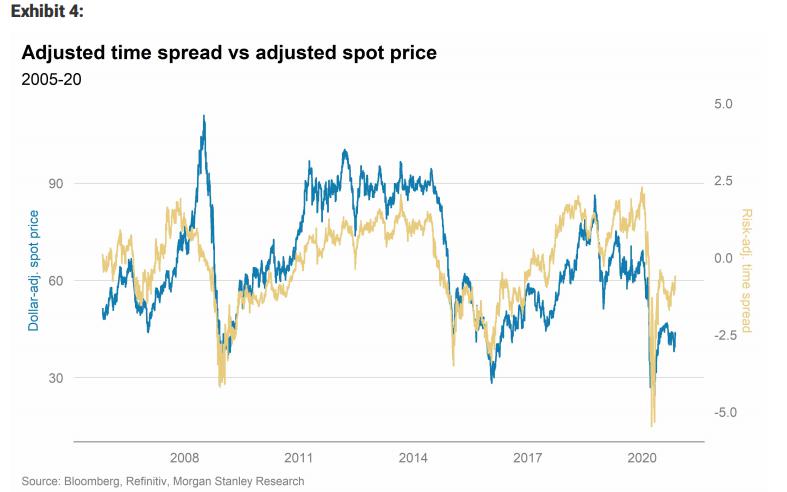

图4中的黄线是风险调整后的时间价差TSadj。蓝线是经美元强弱调整后的布伦特现货价格CO1。例如,考虑到在2010-14年期间美元升值了约20%,因此这张图表显示调整后的价格约为90美元/桶,而不是110美元/桶。

如图所示,风险调整后的时间价差与经美元调整后的现货价格存在着非常强烈的相关关系,尤其是在短时间内。

然而,在更长的时期内,蓝线可能在黄线上方也可能在下方。简而言之,时间价差和现货价格是相关的,但它们是相关的关系不是一成不变的。

图5以另一种方式展示了同一组数据。散点图分别比较了过去12年里调整后的时间价差与调整后的现货价格。如图所示,它们在短期内的相关性极高——在大多数年份,R2在60-90%的范围内。

截距代表了在时间价差经风险调整后,美元调整后的现货价差是0。然而,当TSadj为零时,市场处于供需状态时产生的一种结构平衡。因此,图5中方程的截距代表的是在原油市场处于均衡状态时,也就是“库存中性”,经美元调整的布伦特原油价格。

第三步:石油边际的盈亏平衡

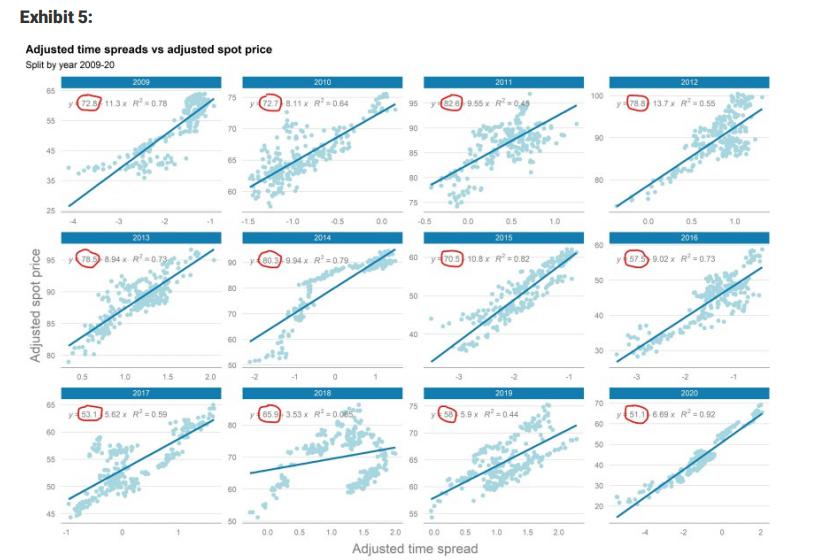

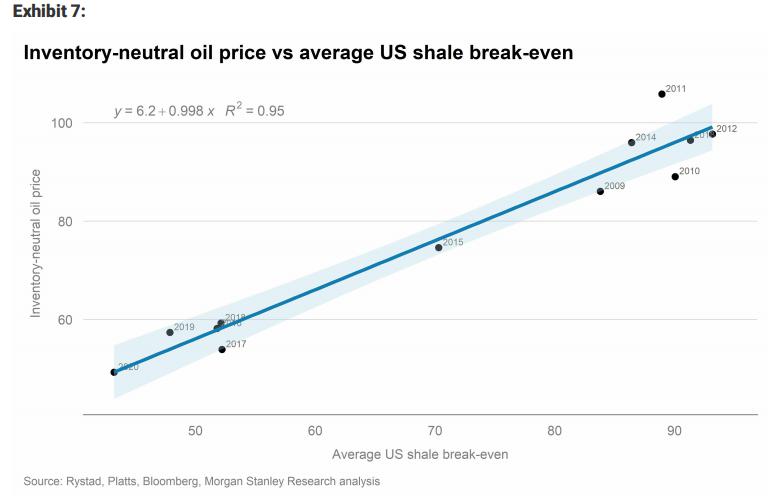

事实证明,在“库存中性”的原油价格和美国页岩油平均盈亏平衡点之间存在着很强的相关关系。

图5的截点显示了经过美元强弱调整后每年的“库存中性”油价,图6则逆转了这一美元调整和使用“当日美元”显示值(蓝线)。

图7的数据表示平均页岩油价格与“库存中性”油价之间的R2和时间价差和现货价格之间存在十分强烈的相关关系,相关性为95%。

也就是说,页岩油盈亏平衡点的下降推动了油价下跌。过去十年到目前为止,“库存中性”的油价实际上一直是Rystad Energy所预计的“页岩油的平均盈亏平衡点+6美元/桶”。

接下来,摩根士丹利介绍了这一框架如何用于预测油价:

摩根士丹利的供给/需求模型显示,2021年市场会逐步收紧。在基准情形下,估计原油市场将出现50万桶/日的缺口。总的来说,预计明年减少库存约1.8亿桶。

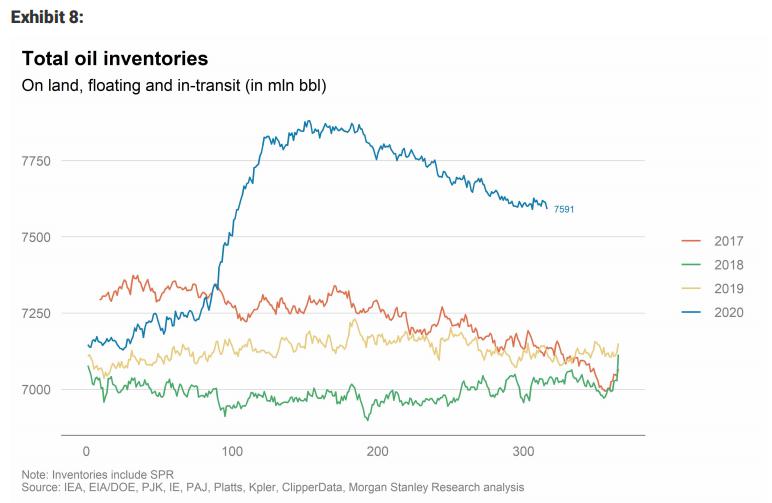

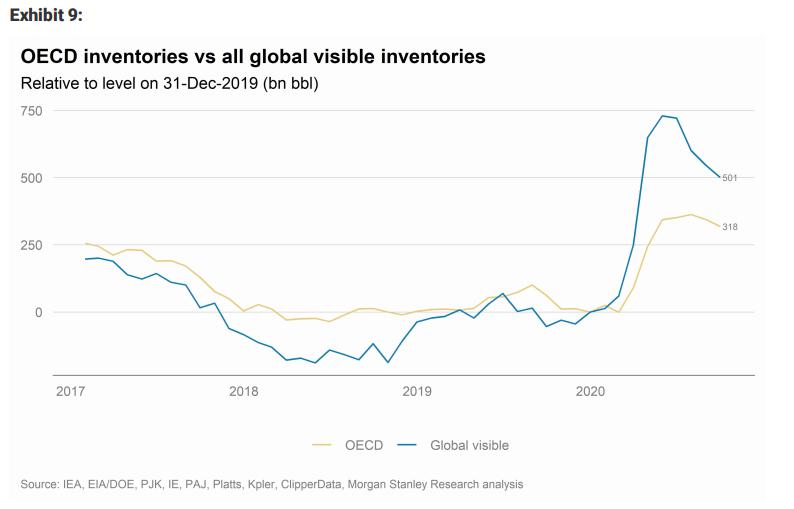

图9显示了过去几年全球和OPEC的库存情况,预计OPEC的库存变动将继续占全球库存变动的60%,预计将下降 1.1亿桶。

到2021年底,OPEC的原油库存应该会达到46.3亿桶左右。假设原油在2022年上半年,需求将增加到9900万桶/日,这将相当于这些库存持续的时间为46.9天——比5年平均水平低约0.3%。

摩根士丹利对2021年后布伦特原油价格的预测为45美元/桶,原因有二:

第一,随着时间的推移,我们认为包括美国页岩油在内的原油成本将进一步下降,OPEC也会努力扩大市场份额,因此高成本的页岩油项目可能不会得到很好的发展,从而推动“库存中性”油价走低。

第二,美元将在2022年恢复一定程度的强势地位,这一变化将会对原油价格带来一些额外压力。

那么什么时候布伦特原油价格才能上升到更高的水平,比如65美元/桶?

摩根士丹利认为,短时间内,油价可以在任意位置波动。但要真正站上这一水平,就是这一框架不再适用之时。

首先,布伦特原油要达到65美元/桶,“库存中性”的油价需要大幅上涨(幅度大约每桶10美元左右)。

为了实现这一点,原油行业的状态需要从“通缩”转向“通胀”。这当然有可能的,但目前还没有任何迹象。

其次,如果“库存中性”的油价没有发生重大变化,那么布伦特原油要达到65美元/桶,风险调整后的时间价差就需要达到2.1,也意味着期货贴水幅度达到13%,而这在过去15年都没有发生过。

要实现如此高的期货贴水,OECD原油库存需要在接下来一年下降4亿桶,意味着原油市场需要出现150-200万桶/日的供应缺口。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.