史上最严退市制度?还不够严

立即订阅▲收听音频

中国股市退市制度走向市场化、法治化、常态化。

一个袋子里装有红球N个,黑球M个,这些球除颜色外完全相同。在学生的数学课本上,接下来的问题是计算摸中红球的概率。

在资本市场里,红球代表好公司,黑球代表坏公司。但是资本市场上,摸到红球不见得收益暴增,一旦摸到黑球就意味着血本无归。

因此,一个好的市场规则制定者,会努力降低黑球的比例。

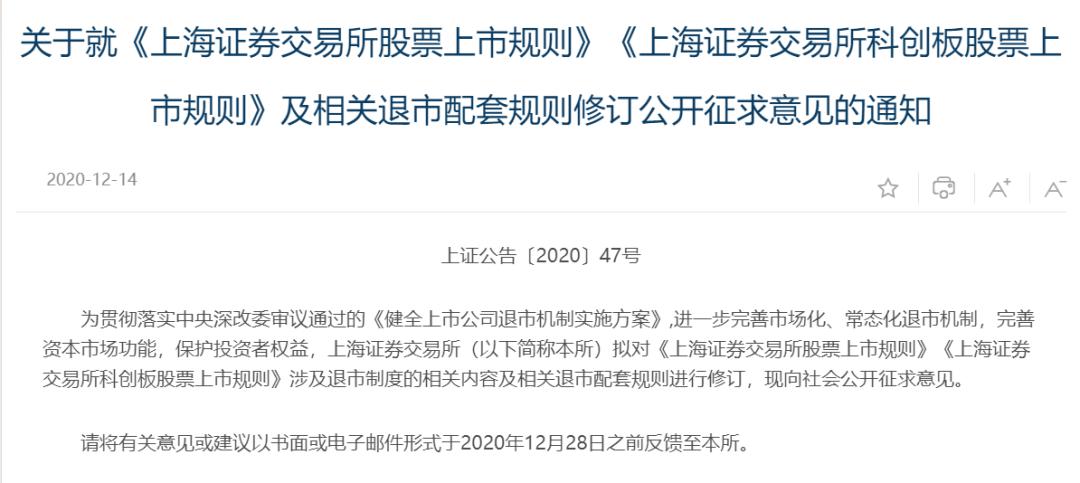

昨晚6点,沪深交易所分别发布退市新规(征求意见稿),优化了差公司的退市流程。

具体来说,属于淘汰目标的差公司可以分为“黑四类”。

▶▷ 一类是财务类:

1. 连续两年净利润(以扣除非经常性损益前后的净利润孰低者计算)亏损且营收低于1亿元;

2. 净资产为负;

3. 财报被审计师出具无法表示/否定意见。

点击放大

|小巴点评| 上市是为了做大做强,做不到就把位置让给别人吧。

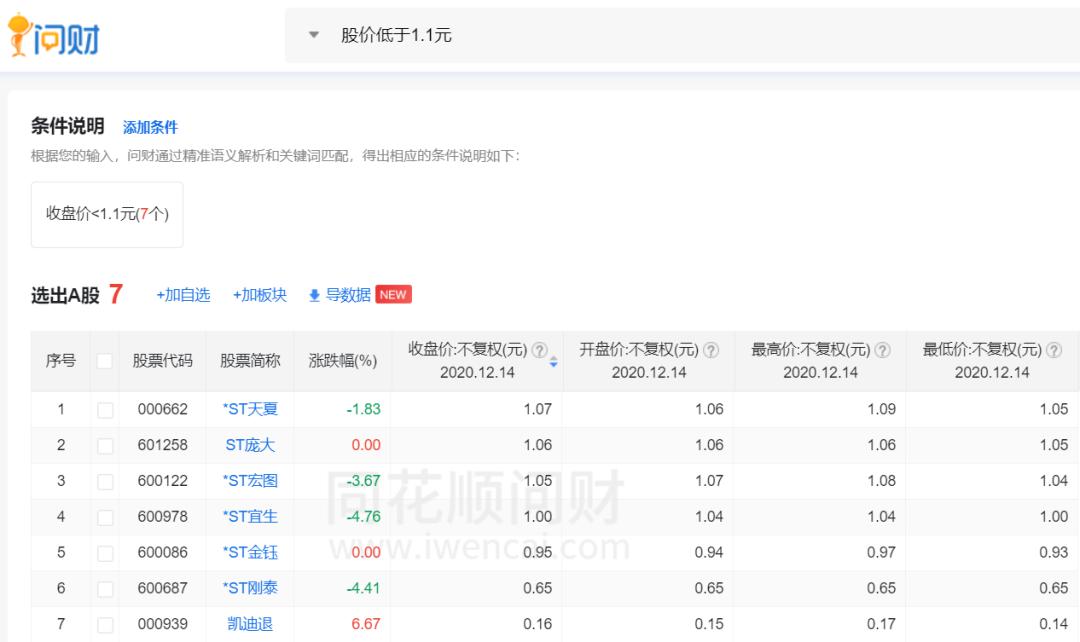

▶▷ 一类是交易类:

1. 连续20个交易日的股票收盘价均低于人民币1元;

2. 或者连续20个交易日的股票收盘总市值均低于3亿元。

|小巴点评| 群众的眼光是雪亮的,市值沦落到小于3亿元,就自觉退场吧。

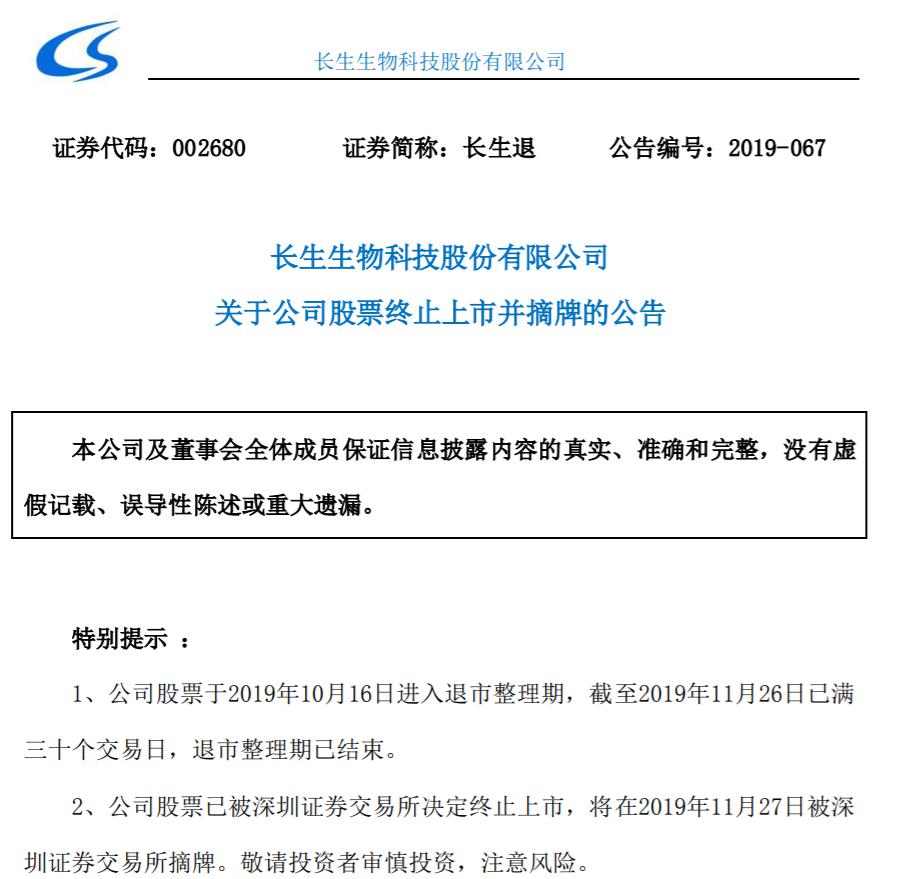

▶▷ 一类是违法类:

财务造假以及违反其他法律法规。

2019年,长生生物因假疫苗退市

|小巴点评| 资本市场不是法外之地。

▶▷ 一类是规范类:

年报等公开信息未及时、准确、完整披露。

|小巴点评| 不按交易所的规则来,那就别上市了。

此外,差公司的清理速度也得到了提高。

此前的差公司被发现之后,往往要等很久才会被清理:连续亏损两年,股票被风险警示;连续亏损三年,股票暂停上市;第四年仍然亏损,股票才会终止上市。如果公司在连续亏损前甩卖下家当,退市花费的时间还会更久。

退市新规取消了暂停上市环节,公司连续两年触发财务类标准就会被扫地出门,可以说大大降低了投资者摸到“黑球”的概率。

那么,新规和以前相比有什么不同?对普通投资者又有什么影响?下面来看看大头的分析。

过去中国的资本市场,退市制度基本没有发挥出应有的作用,近30年真正被退市的公司不到80家,在实行注册制改革前,年均退市仅3家。因退市制度不完善,许多丧失经营能力的公司继续挂在A股市场,保留所谓的“壳价值”,也造成了投资者惯性“炒差”的投机心态。

而像运行注册制,较为成熟的美股市场,近十年,年均上市公司有300余家,年均退市也近300家。这就是为什么美股能迎来长牛,因为它留下的公司是相对更好的公司,优秀的公司对资本市场产生了正向拉动作用。

整体来看,此次退市新规在延续创业板与科创板注册制下的退市制度以外,有以下三大亮点:

第一,交易类指标方面,将原来的面值退市指标修改为“1元退市”指标,同时新增“连续20个交易日在本所的每日股票收盘总市值均低于人民币3亿元”的市值指标。

这是对应着注册制下企业能否实现IPO是以企业市值为核心制定的,也就是说在资本市场的“入口”与“出口”,企业的资本价值实现能力将更为重要。

第二,明确给出了财务造假的量化指标。

第三,新规将有风险警示的ST、ST*以及处于退市整理的上市公司单独划列到风险警示板。这一举措将不良上市企业资源归纳到一起,保证了主板、创业板等正常板块良好性,也增强了对不良上市企业的风险揭示,加强了对投资者的保护。

这同样也在警示上市公司做好经营、不要违规违法,否则一旦被列入风险警示板,将意味着丧失交易流动性、不再受投资者关注,最终逐渐丧失资本价值。

对于普通投资者来说,今后要摒弃“炒差”的投机心态,理性选股。90%的时间用来研究,10%的时间用来选择投资,因为在注册制环境下,只有行业的前10%的公司具备长期投资价值。

可以预期,在新规实施后,退市公司会越来越多。

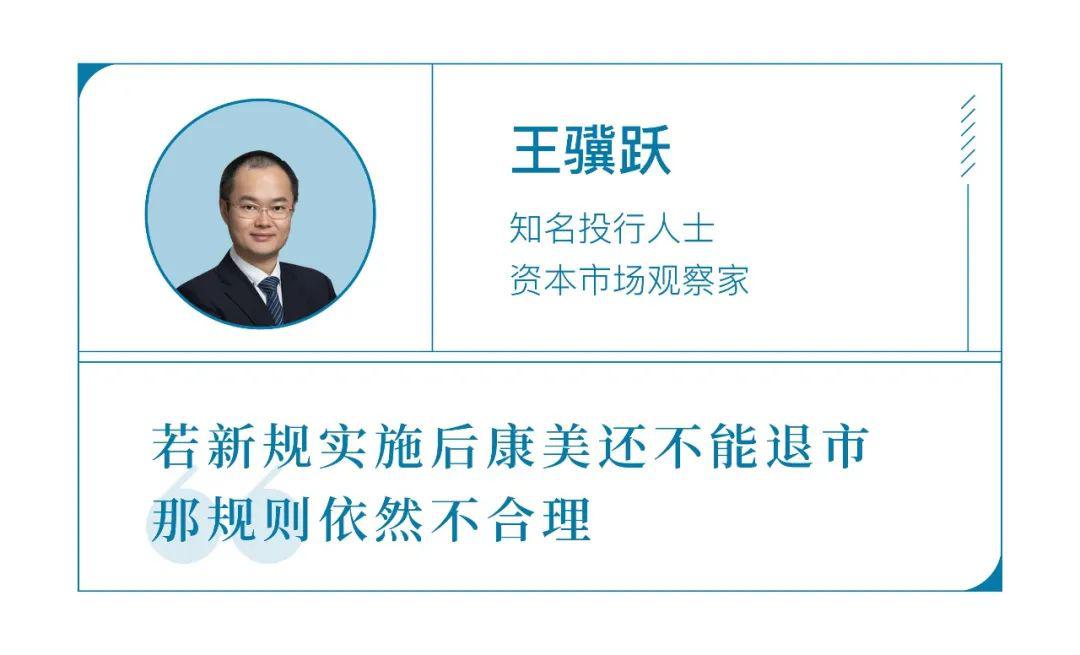

然而,仔细看了新规后,我发现新规规定的造假退市标准实在是太低太低了。

根据新规,连续三年,且每年造假都超过当年对外披露的利润的100%,且累计超过10亿元,才触及退市标准。

所以,只要资产负债表做得小心点,利润表几乎可以随便造。实际1000万利润造假到1亿,造多少年都不会退市,因为造假金额占比到不了100%。

实在控不住比例,那就不要连续三年造假,造两年老实一年就退不了,只造一年更是不用担心。甚至,像瑞幸咖啡那种收入费用同时造假但不影响利润的,都不可能因此退市。

我认为,康美、獐子岛、瑞幸造假在修订后的规则下能否退市,是新规是否合理的最低尺度。如果新规实施后,这类造假还不能退市,那新规依然不合理。

新规中有威胁的是,连续三年资产负债表各科目虚假记载金额合计数每年均超过当年年度报告对外披露净资产金额的50%,且三年累计虚假记载金额合计数达到10亿元以上。各科目加总,总归规模要大一些了。

我认为,改成“三年平均造假金额占实际利润金额100%以上且累计超过5亿元”,可能更合理一些,计算公式为(披露利润-实际利润)/实际利润,实际利润为负的,计算结果取绝对值。

真实利润不好确定,可以用:查实造假利润/(披露利润-查实造假利润),这样争议少一些。

另外,公司造假退市,无辜投资者可能血本无归,留在市场内还有翻本机会。那么不退市也可以,造假者充分赔偿投资者损失的情况下,可以赎买。否则没什么惩罚,投资者也不会长记性。

从短期角度来看,退市新规对市场的影响相对有限,但中长期若退市政策得到严格执行,对市场投资活力的促进具有积极影响,这也可能是A股长期牛市的根基所在。

注册制属于相对充分的市场化改革措施,股市进出机制也需要不断加快市场化的步伐,完善高效的优胜劣汰机制,也是股市持续走强的重要保障。

我认为,此次退市制度最值得关注的有:

一是强化投资者适当性管理,提升对风险警示股票设置交易量的上限;

二是完善面值退市指标,新增市值退市指标,并严格完善财务类退市标准,简化退市的流程,取消了暂停上市和恢复上市的环节,主要强化退市效率,畅通退市的流程,逐渐提升股市退市率的水平。

此外,对退市规则进行了进一步的细分化,例如将原来的面值退市指标修改为“1元退市”指标,同时新增“连续20个交易日在本所的每日股票收盘总市值均低于人民币3亿元”的市值指标。对规则细分化,也是从严退市的一种体现。

对投资者来说,退市新规下,未来市场的退市率会不断提升,主要体现在财务类退市及面值退市的类型。未来更考验投资者的股票筛选能力,未来退市率提升背景下,踩雷风险可能会水涨船高,对投资者来说,也是一种考验。

投资者应尽量回避问题股、绩差股以及面值退市边缘的上市公司,多参考外资、社保基金的持仓情况,与专业机构投资者抱团取暖也是一种比较稳妥的参考,降低踩雷风险。

作者 | 李梦清|拾月|周倩雯 | 当值编辑 | 李梦清

责任编辑 | 何梦飞 | 主编 | 郑媛眉 | 图源 | VCG

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.