哪些中国行业的全球市占率能在疫情后永久性提升?

宏观

作为一场全球性危机,疫情在造成巨大破坏的同时,也对全球供应链进行了一次供给侧改革。疫情加速了发达国家的中高端制造业订单流入中国,也带来了欠发达国家的低端制造业订单回流中国。

但是疫情不改变产业链的成本结构和长期的产业迁移趋势。疫情前的中国产业迁移趋势可以大致分为两类,第一类是生产份额趋势性往中国迁移(国产替代、中国品牌做大做强),第二类是份额趋势性从中国往外迁移(人工成本高、比较优势下降)。对于前者,疫情加速了产业的移入趋势;对于后者,疫情暂时中断了迁出的节奏,但不改变成本结构变化带来的长期迁出趋势。

因此,对于比较优势不断增强的中国制造业,订单粘性较强,疫情期间上升的出口份额可以较大程度保留。对于比较优势不断减弱的中国制造业,随着全球生产的逐渐恢复,订单流出和出口份额回落的概率较大。预计这两类行业的订单、利润和库存走势将在明年下半年出现明显的结构分化。

风险提示:中美关系变化超预期;RCEP对出口拉动超预期;疫苗落地时间延期。

一、大部分中国出口行业的全球市场份额都在提升

今年以来,出口在行业上表现出明显的分步复苏特征:第一步与防疫抗疫直接相关,本年受疫情驱动,需求快速释放。3月中国复工复产后,防疫抗疫类行业出口先行复苏,对总出口的增长起到了关键性作用,海关总署数据显示,上半年包括口罩在内的纺织品 出口同比增长 32.4%,医疗仪器及器械出口同比增长 46.4%。第二步与居家生活相关性较高,需求受到了疫情的间接催化。5 月之后,防疫抗疫品类的贡献逐渐回落,居家生活品类对总出口的贡献由负转正,同步拉动出口高增。第三步是顺周期的其他行业出口,复苏节奏相对较慢,订单直到三季度末才逐渐好转。

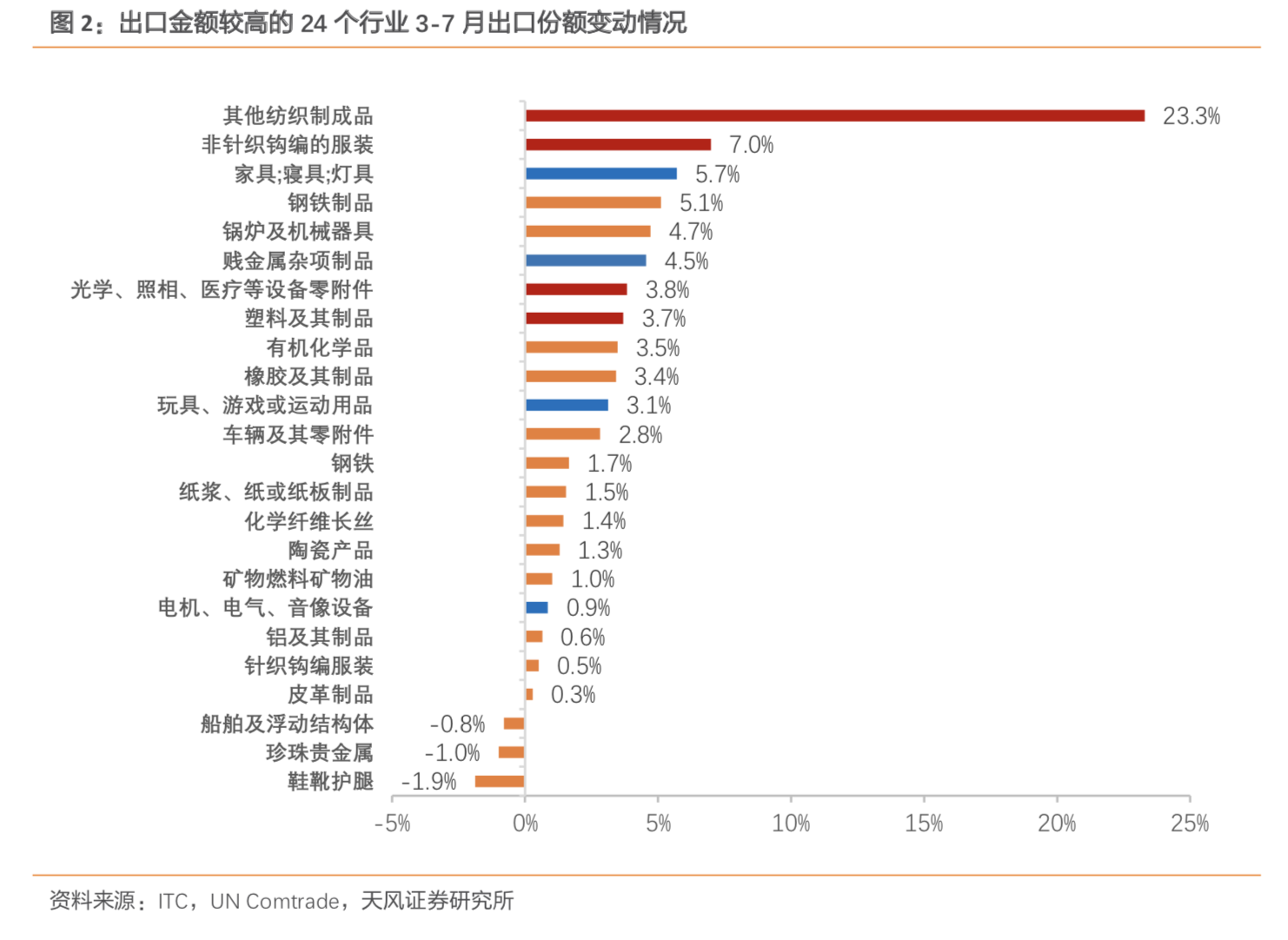

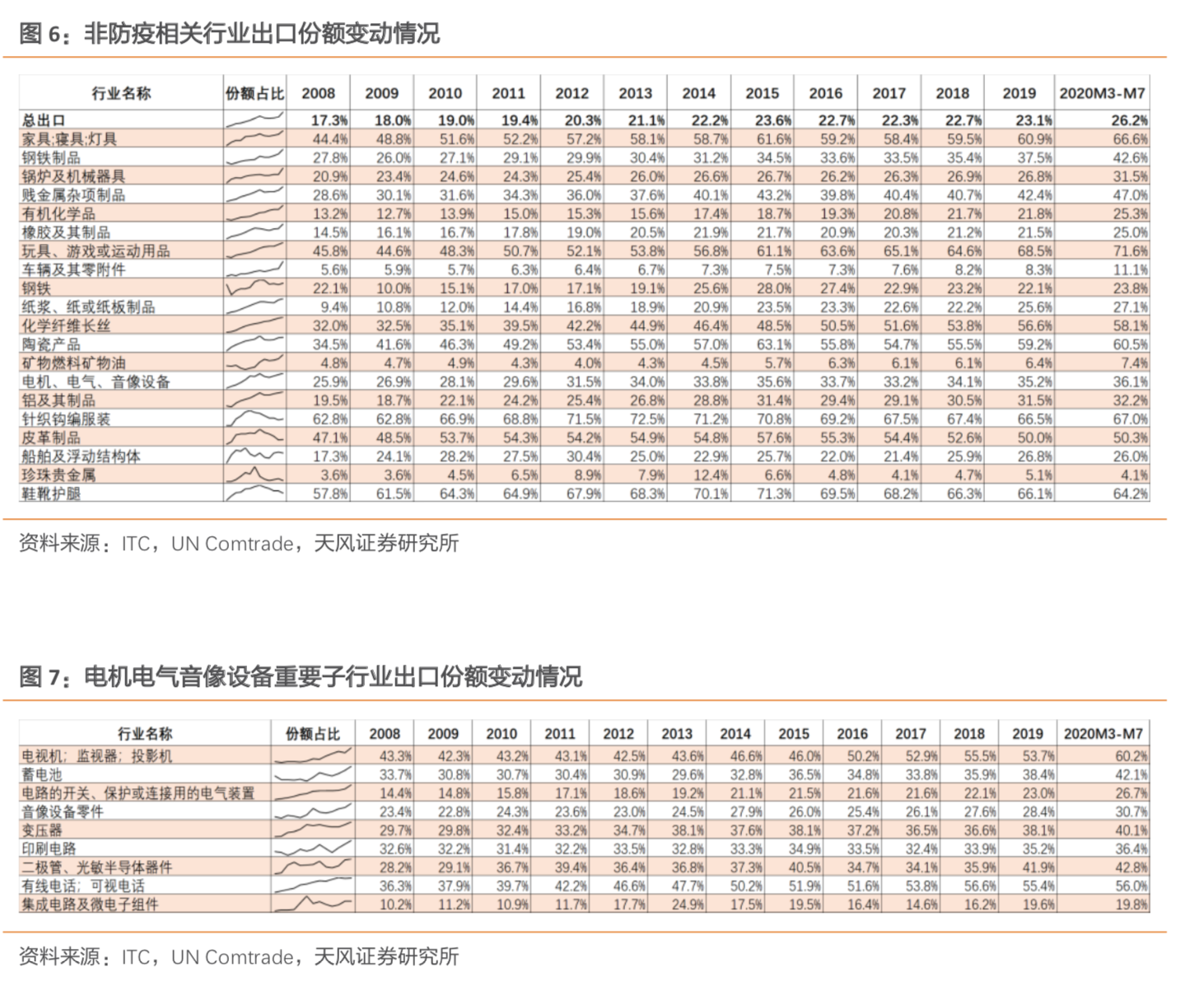

今年以来,中国用出口份额的增长有效弥补了全球需求的不足,3-7 月中国出口占世界 主要经济体份额较2019年上升了3.2%,比近 3 年平均水平上升了 3.6%。从行业看,大部分中国出口行业的全球市场份额都在提升。进一步考察中国出口金额较高的 24 个行业, 这些行业占比总出口额接近 85%,对出口份额提升的贡献接近 90%,具有较强代表性。

份额增长幅度最大的是其他纺织制成品,口罩的旺盛需求带动行业 3-7 月出口份额增长了 23.3%。其他防疫相关的 3 个行业份额占比也都取得了明显上升。非针织钩编服装、光学照相医疗设备和塑料及其制品受益于防护服、输氧设备和手套等防护物品需求拉动, 出口份额增长了 3.7%-7%不等。

份额增长幅度仅次于其他纺织制成品和非针织钩编服装的是家具寝具,出口份额受居家隔离和远程办公的“宅经济”消费驱动,较上年增长了 5.7%。同属这一类别的还有贱金属杂项制品、玩具游戏用品和电机电气音响设备等 3 个行业,份额分别增长了 4.5%、3.1%和 0.9%。

除此之外,钢铁制品、锅炉机械器具、有机化学品、橡胶及其制品、车辆及其零附件、钢铁等 13 个行业的出口份额均有不同程度的上行。鞋靴护腿、珍珠贵金属和船舶浮动结构体等 3 个行业的出口份额出现了下滑。

图片来自华尔街见闻

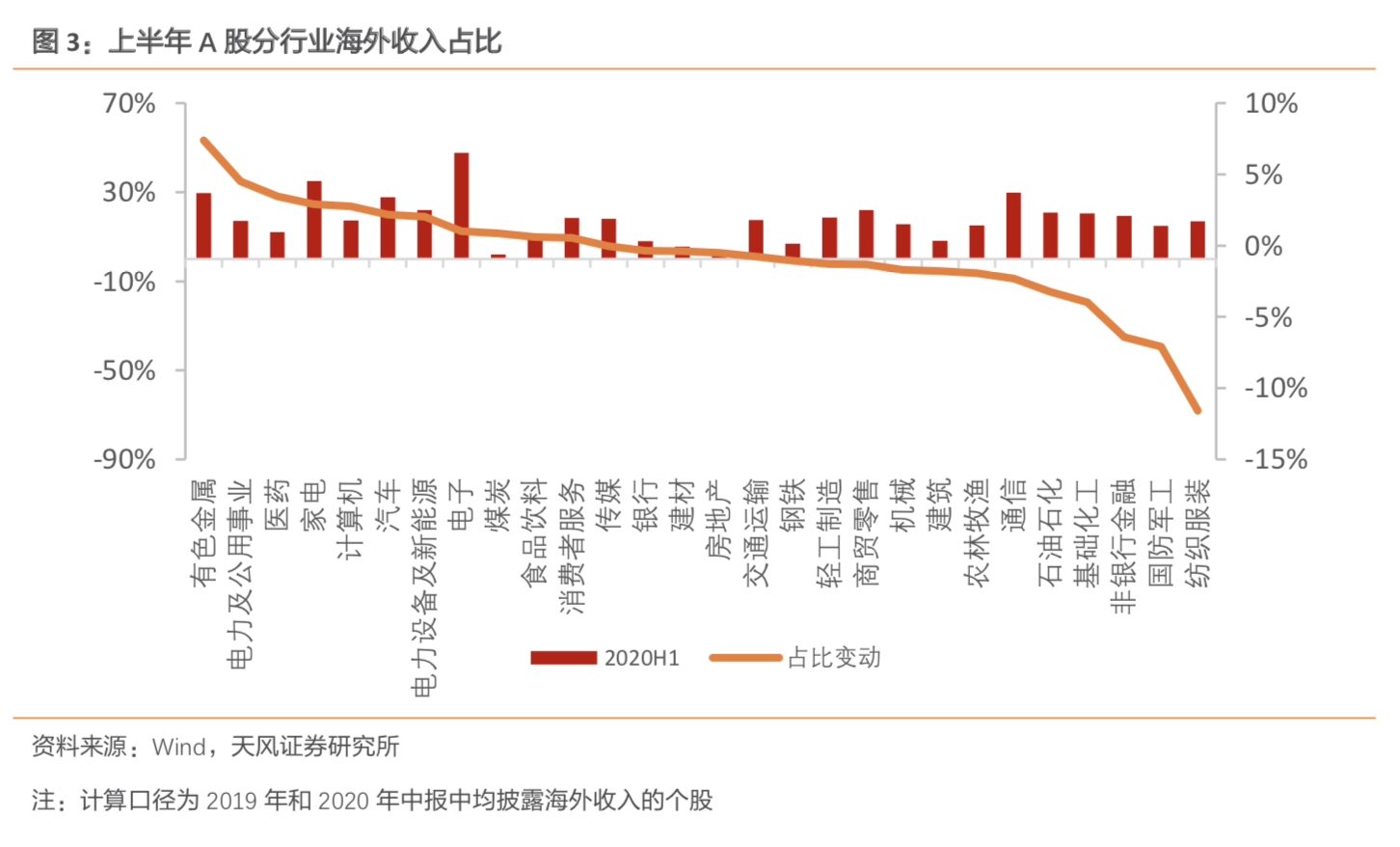

在出口高景气的推动下,上半年 A 股有色金属、电力及公用事业、医药、家电、计算机、汽车、电力设备新能源、电子等板块上市公司的海外收入占比有所上升。健康元(600380.SH)在半年报里写道:“随着新冠肺炎疫情在海外持续蔓延,生产停滞,物流不畅等因素导致海外原料药供给不足,海外订单向国内转移明显,公司抓住机遇,大力开拓海外市场,上半年美罗培南(混粉)出口实现大幅增长。虽然疫情仅是影响原料药供需格局的一个短期因素,但是公司将借此契机拓展产品的国际市场空间,进一步提升公司整体竞争力。”疫情是对全球供应链的一次压力测试,中国在疫情防控和复工复产过程中展现出的优势为企业出海创造了条件。

图片来自华尔街见闻

二、中国内地挤占了哪些国家或地区的出口份额?

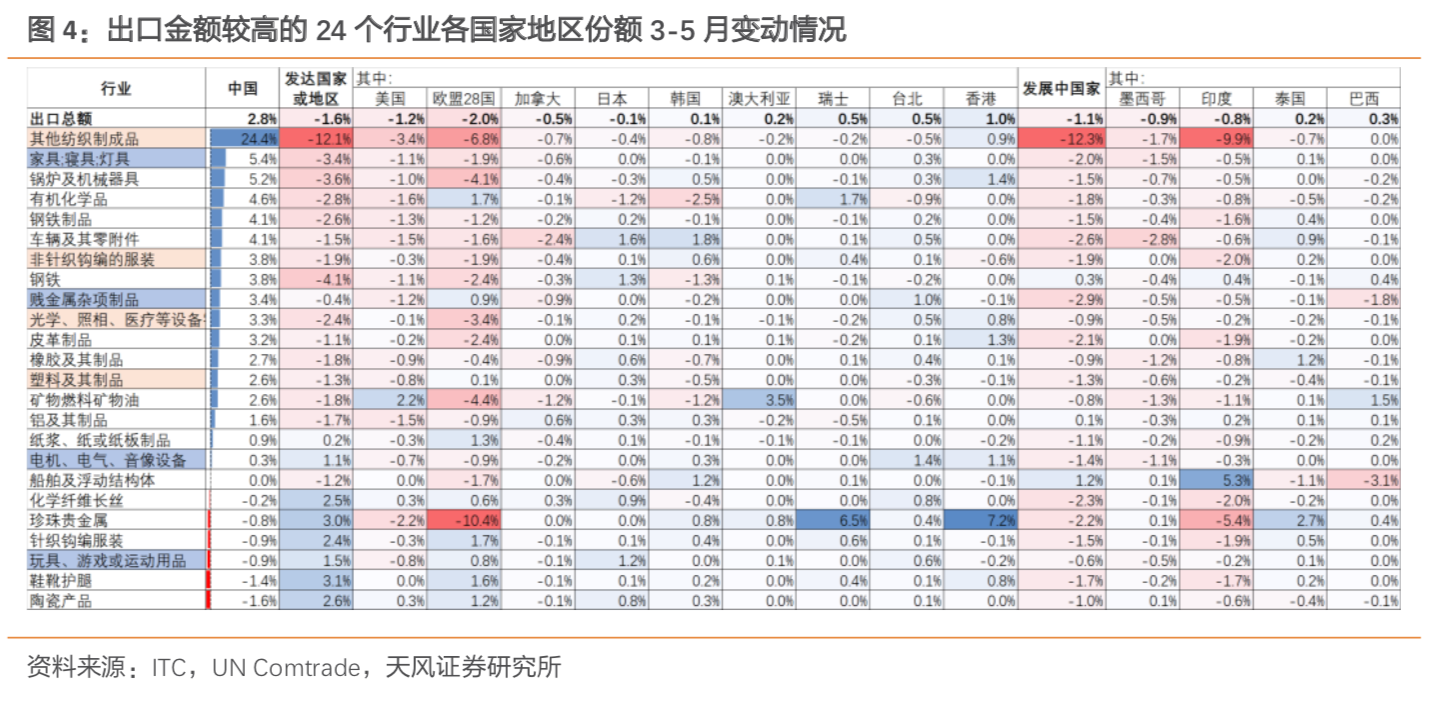

我们计算了今年前 7 个月主要经济体的 24 个行业出口份额的变动情况。整体来看,3-5月中国内地主要挤占了美国(-1.2%)、欧盟(-2.0%)、墨西哥(-0.9%)、印度(-0.8%)等国家或地区的出口份额,对瑞士、泰国、巴西、中国香港、中国台湾的挤占效应并不明显;结构上看,中国内地对发达国家的份额挤占在高附加值行业上比较明显,对欠发达国家的份额挤占集中在低附加值行业。对于锅炉及机械器具、有机化学品、钢铁制品、光学医疗设备等高附加值行业而言,中国内地出口份额的上升伴随着美国、欧盟、韩国等发达国家或地区出口份额的明显下降; 而对于贱金属杂项制品、橡胶及其制品、纸和纸浆等低端行业而言,印度、巴西、墨西哥等欠发达国家的份额下滑较为明显。

图片来自华尔街见闻

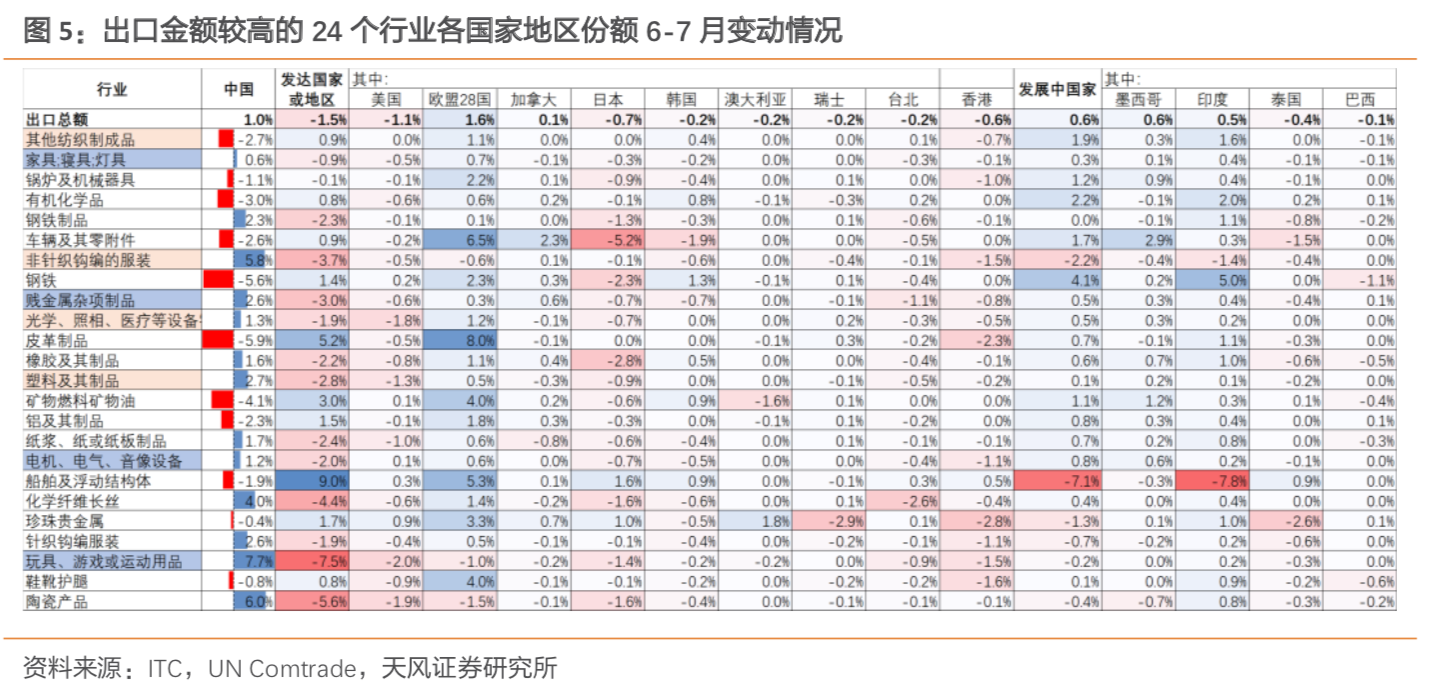

6-7 月中国内地出口份额较 3-5 月环比提升 1%,主要是美、日两国的贡献,前期受挤占较为严重的欧盟、墨西哥和印度出口份额有所回升。这一阶段中国内地份额上升较大的行业除防疫、居家相关产品外还有消费类,包括陶瓷产品(+6%)、化学纤维长丝(+4%)、 针织钩编服装(+2.6%)等,均表现为对发达国家的进一步出口替代,可能原因是发达国家在疫情二次扩散时的封锁力度更大。

三、哪些行业的出口份额会在疫情后永久性提升?

作为一场全球性危机,疫情在造成巨大破坏的同时,也对全球供应链进行了一次供给侧改革。疫情加速了发达国家的中高端制造业订单流入中国,也带来了欠发达国家的低端制造业订单回流中国。

但是疫情不会改变产业链的成本结构和长期的产业迁移趋势。疫情前的中国产业迁移趋势可以大致分为两类,第一类是生产份额趋势性往中国迁移(国产替代、中国品牌做大做强),第二类是份额趋势性从中国往外迁移(人工成本高、比较优势下降)。对于前者,疫情加速了产业的移入趋势;对于后者,疫情暂时中断了迁出的节奏,但不改变成本结构变化带来的长期迁出趋势。

因此,对于比较优势不断增强的中国制造业,订单粘性较强,疫情期间上升的出口份额可以较大程度保留。对于比较优势不断减弱的中国制造业,随着全球生产的逐渐恢复,订单流出和出口份额回落的概率较大。预计这两类行业的订单、利润和库存走势将在明年下半年出现明显的结构分化。

我们用疫情前行业的出口份额变动趋势来区分这两类行业。出口份额趋势性上升的行业,比较优势持续积累,订单具有更强的粘性,例如钢铁制品、机械器具、贱金属杂项制品、有机化学品、车辆及其零附件、变压器、蓄电池、电路电气控制装置、印刷电路、音响设备零件等。出口份额持续下降的行业,比较优势逐渐丧失,疫情平息后很难留住今年的回流订单,例如钢铁、皮革制品、针织钩编服装等资源或劳动密集型行业。

图片来自华尔街见闻

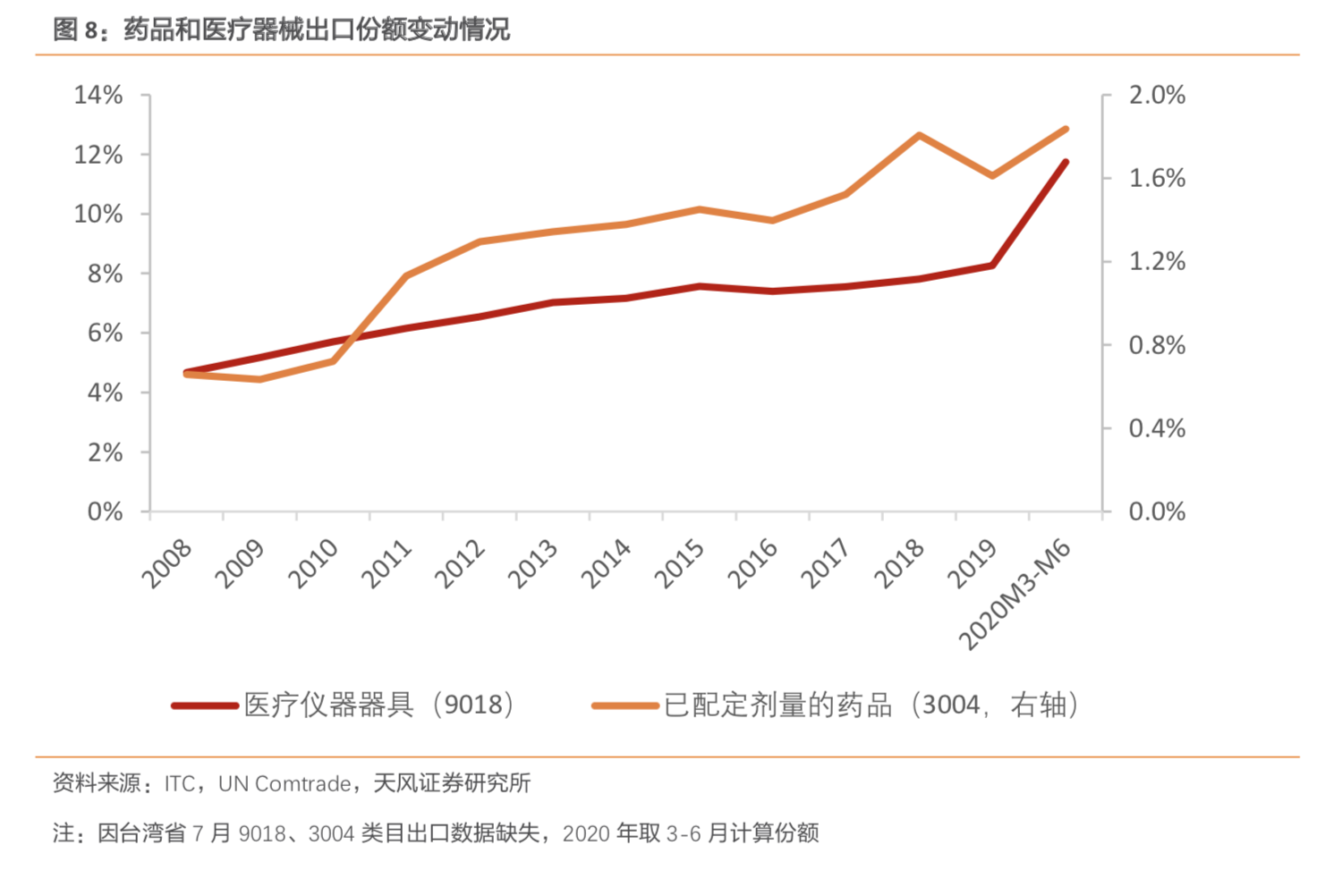

防疫抗疫类行业具有一定的特殊性。在疫情之前,中国医药医械行业的出口份额已经在稳步提升,疫情前中国的药品出口占全球 1.6%,医疗器械出口占全球8.3%。疫情蔓延期间,行业需求快速释放,海外供给又无法跟上需求节奏,大量订单流入中国,带动医药和医械的出口份额加速上行。这部分订单理应具有一定粘性,但供应链瓶颈在疫情期间的充分暴露使得各国政府开始规划相关产业的产能回流或备份,部分产能可能逐渐转为区域化或本土化布局,未来行业出口份额或将被动回落。

图片来自华尔街见闻

作者:天风证券,文章来源华尔街见闻,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.