财信研究解读2020年三季度货币政策执行报告:流动性紧平衡或成货币政策主基调

事件:11月26日,中国人民银行发布《2020年第三季度货币政策执行报告》(以下简称“报告”),报告针对国内外经济金融运行情况、当前和未来货币政策的工作重点、市场热议的货币政策问题等进行了全面分析与指引,我们针对其中的核心要点予以解读。

一、 流动性将继续边际趋紧,紧平衡或是未来1-2年主基调

对于下一阶段流动性总量的指引,报告在多处传递出偏紧信号,货币政策维持克制或是未来1-2年国内流动性的主基调。

一是报告提出“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配”,背后隐含2021年M2和社融增速或分别在9%和11%左右,较2020年均下降约2个百分点。目前国内潜在GDP实际增速大概在5.5-6%之间,预计2021年综合通胀水平为1-2%左右,两者相加,意味着未来中长期M2和社融增速要与7-8%的潜在名义GDP增速相匹配。但考虑到全球经济复苏过程中,疫情反弹、债务攀升、逆全球化等不稳定性不确定性明显增加,且国内也还面临信用违约等风险挑战,货币政策收紧不会一蹴而就,货币政策正常化大概率是一个渐进的过程,若没有大的外部冲击,M2和社融增速或在未来1-2年内向8%左右靠近。正如报告提出“既保持流动性合理充裕,不让市场缺钱,又坚决不搞‘大水漫灌’,不让市场的钱溢出来”,货币政策“紧平衡”的意图较为明显。从运行节奏看,受基数效应影响,2021年3-4月份M2和社融增速大概率出现跳降。

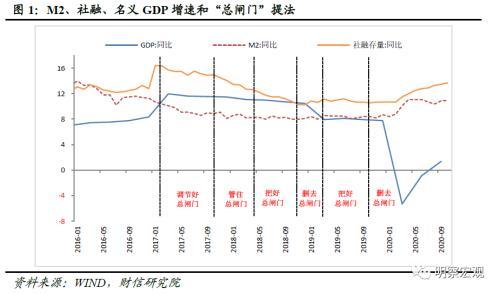

二是报告重提“把好货币供应总闸门”,历史经验表明货币边际收紧是大概率事件。“把好货币供应总闸门”是2019年三季度货币政策执行报告删去该表述后,首次重新提出,与10月21日金融街论坛央行领导的表态一致。从近几年该提法出现后的货币政策走向看,货币边际收紧或成定局,如2017-2018年,央行前后分别提出“调节好”、“管住”和“把好”货币“总闸门”,同期M2增速整体延续震荡回落态势,由10%左右降至8%附近。

三是在“稳增长”与“防风险”的平衡中,报告对防风险的关注明显增多。一方面,报告对经济增速目标有所淡化,如与二季度货币政策执行报告相比,三季度报告“稳增长”表述出现的频次明显下降,且谈及当前和今后一个时期经济形势时,报告提出“经济潜力足、韧性大、活力强、回旋空间大”,在专栏4《我国宏观政策有力支持经济复苏》中指出“我国经济社会已全面恢复发展”,表明央行对国内经济持续修复信心较强。但对国际经济形势,报告提示了对疫情持续时长、财政可持续风险、逆全球化等风险的担忧,预计上述因素是未来货币政策微调的主要催化剂。另一方面,三季度报告对“防风险”的着墨较多,且提出“保持宏观杠杆率基本稳定”。我们认为随着经济增长逐步恢复,国内宏观杠杆率将由2020年疫情期间“被动加杠杆”,转向2021年疫后“被动降杠杆+适度主动降杠杆”组合,其中被动加/降杠杆,主要源于宏观杠杆率的分母即GDP规模受疫情影响出现较大幅度的下降/回升,而主动降杠杆的“度”则将视明年经济恢复情况进行相机抉择。

二、价格方面:贷款利率继续下降有难度,降成本需向改革要空间

在货币政策价格方面,即利率上,报告延续央行三季度例会“综合施策推动综合融资成本明显下降”和“降低贷款利率”提法,表明降低企业成本,仍然是未来货币政策的重点之一。对此,我们主要从两方面去理解:

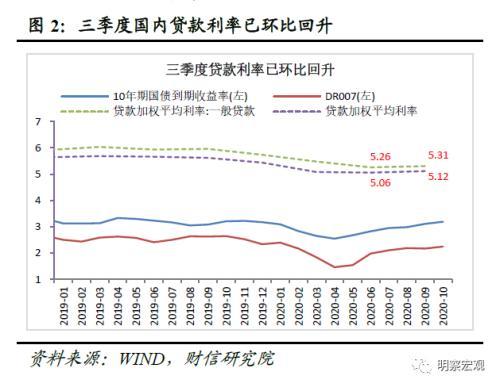

一是贷款利率继续下降有难度,预计2021年实体融资成本降幅会明显低于今年。在未来流动性总量收紧、货币政策更加注重“防风险”的政策思路下,央行降息的概率非常低,意味着市场利率或整体“易升难降”。市场利率维持高位,难以避免会向贷款利率和实体经济传导,且实体融资需求回升,也会一定程度推动企业融资成本上升。如今年5月份以来,受货币政策边际收紧和信用违约风险事件增多影响,国内DR007、10年期国债收益率等市场利率均持续回升,受其影响,尽管今年金融让利等降成本政策力度相当大,但三季度国内贷款加权平均利率仍环比有所增加(见图2)。因此,随着疫情对冲政策逐步退出,2021年实体降成本的压力会明显增加。

二是未来降成本的主要抓手仍是向改革要空间。预计未来央行发力降成本的方式主要有三:其一继续实施金融让利,通过压降贷款利率与LPR利差、减免银行服务收费等方式,释放利率市场化改革促进降低贷款利率的潜力;其二继续通过再贷款再贴现等结构性货币政策工具,为企业、居民提供优惠利率贷款,降低整体的加权贷款利率水平;其三大力提高股票等直接融资占比,降低企业偿债压力与成本,推动社会综合融资成本明显下降。

三、货币政策继续强调结构性定向发力,金融“紧”实体“松”、地产“紧”制造业“松”格局强化

报告专门设立专栏2,高度肯定了直达实体经济的结构性货币政策落地有效,同时在未来货币政策展望中,提出要“增强结构性货币政策工具的精准滴灌作用”,与二季度报告“有效发挥结构性货币政策工具的精准滴灌作用”相比,未来进一步强调结构性政策的意图较为明显。对于结构性政策的具体发力方向,我们认为可以从两个层次去理解:

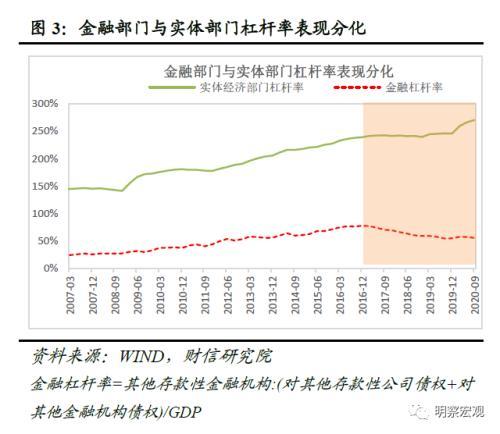

一是实体与金融流动性或继续分层,金融“紧”实体“松”特征强化。2017年金融去杠杆启动以来,国内金融杠杆率持续回落,2020年国内流动性总量环境明显宽松背景下,这一趋势也未发生实质性变化(见图3),央行打击资金空转,防范化解重大金融风险攻坚战的这根“弦”,始终没有松懈,未来也不会放松。相比之下,金融对实体经济的支持力度在不断增强,尤其是为应对疫情冲击,2020年国内实体流动性相当充裕,实体部门的杠杆率提升较多(见图3)。展望未来,报告指出“构建金融有效支持实体经济的体制机制”,预计流动对金融“紧”、实体“松”的结构性特征有望继续强化。

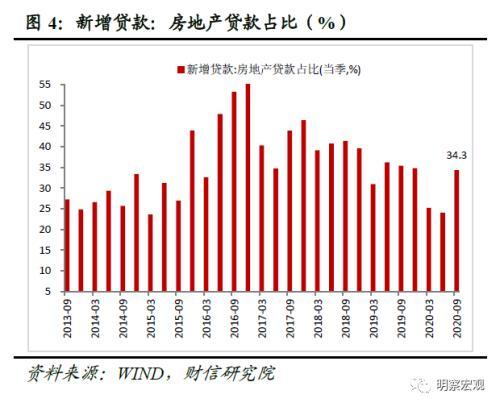

二是更加注重金融服务实体经济的质量和效益,地产“紧”制造业“松”趋势延续。近年来,我国金融资源大幅流向房地产市场,对实体特别是制造业的支持明显不足。如国内新增房地产贷款占全部新增贷款的比重仍超过30%,部分时期甚至超过50%(见图4),是信贷资源的主要投向;相比之下,2014年以来我国制造业贷款余额增速长期在6%以下的低位徘徊,大幅低于同期房地产增速。制造业是实体经济的根基,“制造业繁荣—居民收入增加—消费增长”传导链条是国内循环的重要支撑,但房地产过度繁荣会对制造业产生挤出效应(详见报告《房地产对消费和投资的影响拐点到来了吗》),明显不利于国内新发展格局的畅通。

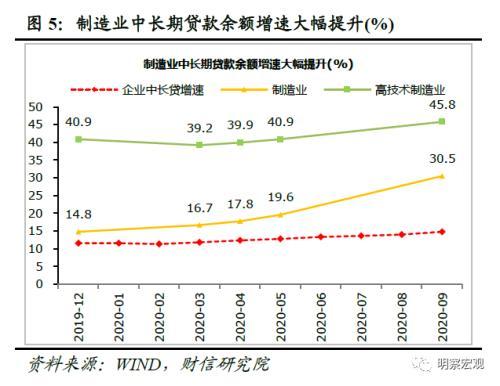

2020年央行加大结构性政策的精准滴管作用,金融对制造业的支持力度明显增强,如截止2020年9月份,制造业中长期贷款增速为30.5%,连续11个月上升,高于上年末15.7个百分点,高于同期企业中长期贷款15个百分点以上,同期高技术制造业中长期贷款增速更是高达45.8%(见图5)。展望未来,报告提出“建立健全银行增加小微企业贷款投放的长效机制”,同时继续强调“坚持稳地价、稳房价、稳预期”,与十四五规划建议稿“推动金融、房地产同实体经济均衡发展”、“保持制造业比重基本稳定”传递出的信号一致。预计未来较长一段时间内流动性对地产“紧”、制造业“松”的格局延续,目前国内房地产相关融资收紧也已有迹可循。对于金融支持小微企业和制造业的具体方式上,报告提出“围绕创新链和产业链打造资金链”、“推动供应链金融规范发展和创新”预计未来供应链金融将是结构性信贷政策的重要抓手。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.