人民币持续升值的背后:从被动到主动,从局部到全面

核心观点

人民币对美元和一篮子货币显著升值。2020年年初以来,人民币兑美元在岸汇率、CFETS人民币汇率指数分别升值5.5%和4.6%,而美元指数贬值4.3%。人民币对美元的大幅升值主要来自于美元指数的下跌,而后者主要由于美元对欧元和日元的贬值,欧元贡献了近75%的美元指数跌幅。

从“被动升值”到“主动升值”,从“局部升值”到“全面升值”。6-7 月人民币对美元的升值主要由外部因素贡献,而8 月以来内部因素开始对汇率形成正面贡献并开始主导人民币的定价;6-7月人民币对美元的升值只是“局部升值”,但对其他货币(欧元、澳元、英镑、韩元与日元)而言仍在贬值,而8 月以来人民币对一篮子货币开始“全面升值”。

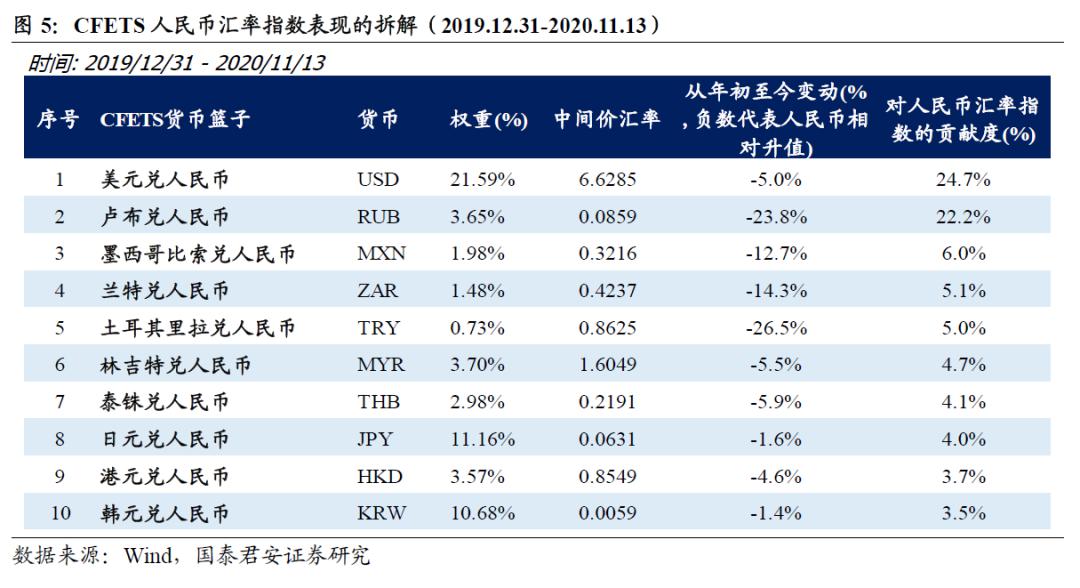

2020年以来,人民币对一篮子货币的升值,除了来自美元自身贬值,也有人民币对新兴市场货币普遍升值的原因。最大的贡献来自人民币对美元、俄罗斯卢布、墨西哥比索、南非兰特、土耳其里拉的升值,贡献度分别为24.7%、22.2%、6.0%、5.1%、5.0%,人民币对以上货币的中间价分别升值5.0%、23.8%、12.7%、14.3%、26.5%。

从美元周期来看,美元可能已经进入中长期下行通道。回顾1973 年以来美元运行的轨迹,概括起来一共经历了“三贬三升”6 轮周期。2020年新冠疫情迫使美国重返金融危机时期财政赤字货币化的老路,美元面临中长期下行的结构性压力。另一方面,随着全球复苏共振、风险偏好在大选尘埃落地后回升、疫苗研发进展超预期,美元也面临周期性的下行压力。

人民币对美元和一篮子货币升值的核心原因是国内经济和金融周期领先海外,而这一趋势有望继续延续。中美基本面的分化导致了中美货币政策周期的错位。展望2021年,美元指数将由于结构性和周期性的原因延续弱势,中长期来看可能已经进入新一轮的下行周期。人民币对美元的升值趋势有望继续,即便斜率难以重复2020年,人民币对美元的汇率也有可能向过去三年的低点6.30附近靠拢。此外,即便全球海外复苏共振,人民币对一篮子货币未来仍然有望保持较强的走势。

正文

人民币对美元和一篮子货币显著升值。2020年年初以来,人民币兑美元在岸汇率、CFETS人民币汇率指数分别升值5.5%和4.6%,而美元指数贬值4.3%。人民币对美元的大幅升值主要来自于美元指数的下跌,而后者主要由于美元对欧元和日元的贬值。人民币对一篮子货币的升值,除了来自美元贬值的因素,也有人民币对新兴市场货币普遍升值的原因。

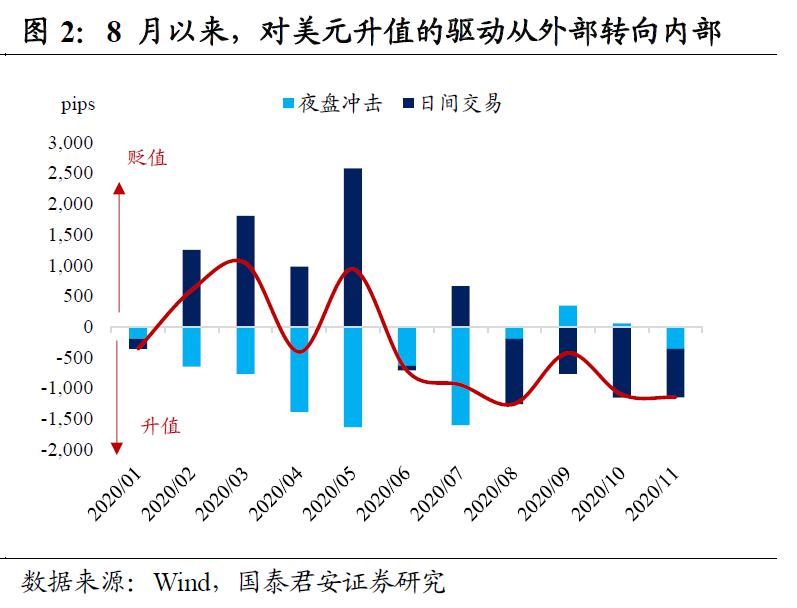

从“被动升值”到“主动升值”。必须承认的是,美元指数大幅下跌是人民币对美元汇率能够走强的一个重要前提。从数据来看,我们可以将人民币即期汇率的变动按照如下公式进行分解:汇率变动=(今日收盘-今日中间价)+(今日中间价-昨日收盘),其中第一个括号可以看作“日间交易”部分,而第二个括号可以看作中间价结合夜盘的变动后作出的变化,即“夜盘冲击”部分。我们可以发现,6-7 月人民币对美元的升值主要由外部因素贡献,不过,8 月份以来情况发生了变化,内部因素开始对汇率形成正面贡献并开始主导人民币的定价。

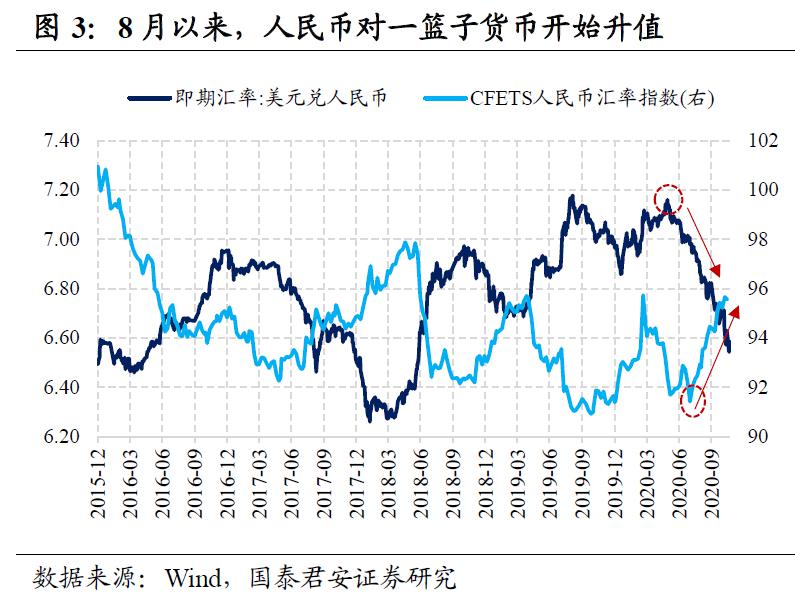

从“局部升值”到“全面升值”。市场关注的汇率往往只是“狭义”的中美双边汇率,严格意义上讲,6-7月人民币对美元的升值只是“局部升值”,但对其他货币(欧元、澳元、英镑、韩元与日元)而言仍在贬值,导致人民币对美元汇率与人民币对一篮子货币汇率之间出现背离。8 月以来,人民币对一篮子货币开始升值,从7月31日低点的91.42已经升至11月13日的95.56,接近一季度的高点95.73。

2020年以来,人民币对一篮子货币的升值,除了来自美元贬值的因素,也有人民币对新兴市场货币普遍升值的原因。

CFETS人民币汇率指数,主要用来反映人民币对一篮子外国货币加权平均汇率的变动, 24种样本货币的权重采用考虑转口贸易因素的贸易权重法计算而得。其中,权重排名前五位的货币分别为美元(21.6%)、欧元(17.4%)、日元(11.2%)、韩元(10.7%)和澳元(5.2%)。

根据我们的拆解,该指数从年初至今升值4.6%,最大的贡献来自人民币对美元、俄罗斯卢布、墨西哥比索、南非兰特、土耳其里拉的升值,贡献度分别为24.7%、22.2%、6.0%、5.1%、5.0%,人民币对以上货币的中间价分别升值5.0%、23.8%、12.7%、14.3%、26.5%。

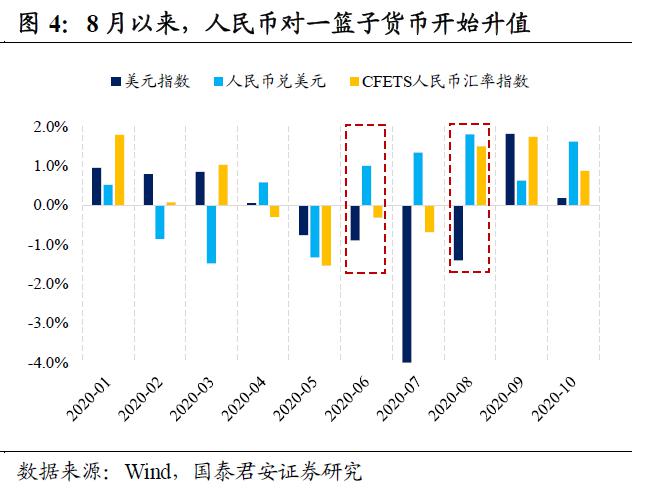

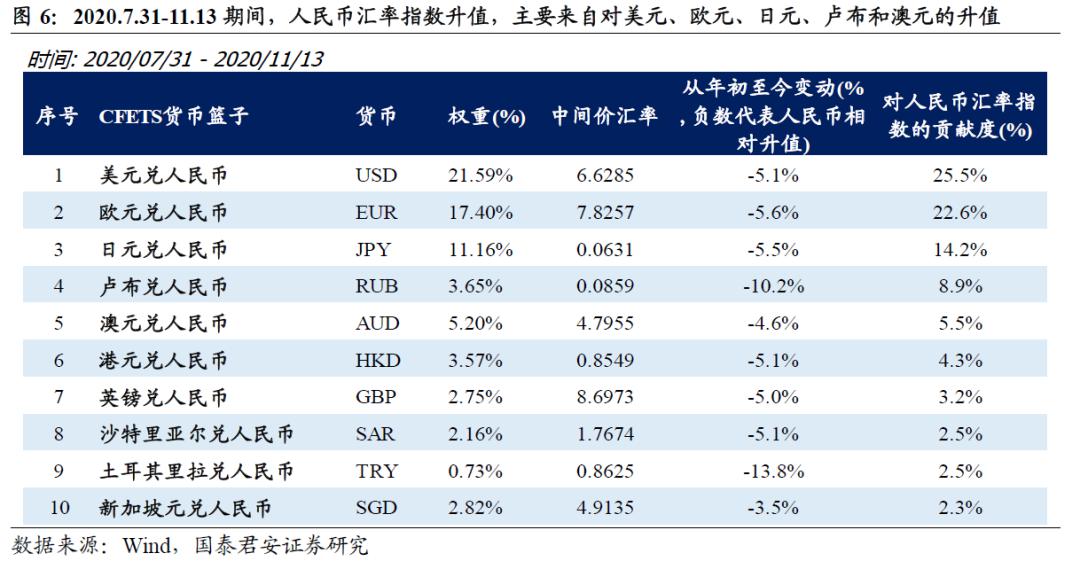

从年初至今,人民币对一篮子货币的走势呈现“先升后降再升”的特征。该指数的走势主要分为三个阶段:①2019.12.31-2020.3.20期间,该指数升值4.7%,要得益于人民币相对澳元、卢布、韩元、欧元和墨西哥比索的升值;②2020.3.20-7.31期间,该指数贬值4.5%,主要受累于人民币相对欧元、澳元、日元、韩元与英镑的贬值;③2020.7.31-11.13期间,该指数升值4.5%,主要得益于人民币相对美元、欧元、日元、卢布和澳元的升值。

美元指数下跌,哪些货币在“助攻”?欧元贡献了近75%的美元指数跌幅。美元指数是通过计算6种货币对美元汇率变化的加权几何平均值得到,具体货币及所占权重分别为:欧元 EUR(57.6%)、日元JPY(13.6%)、英镑GBP(11.9%)、加元CAD 9.1%)、瑞典克朗SEK(4.2%)、瑞士法郎CHF(3.6%)。也就是说,欧元所占权重最大,其次是日元和英镑。

根据我们的计算,从年初至今(2019年12月31日-2020年11月19日)美元指数从96.45下跌至92.30,跌幅4.3%。对此,欧元对美元升值5.85%,贡献美元指数74.53%的跌幅,影响最大;其次日元对美元升值4.53%,分别贡献14.35%的跌幅。

从美元周期来看,美元可能已经进入中长期下行通道。回顾1973 年以来美元运行的轨迹,概括起来一共经历了“三贬三升”6 轮周期:

一贬(1973-1980):高点110,低点85,贬值23%。布雷顿森林体系瓦解后,“美元与黄金挂钩、其他国家货币与美元挂钩”的约束结束,美元货币供应量急速增长。叠加两次石油危机的外生冲击,美国经济陷入严重“滞涨”,美元贬值。

一升(1981-1985):低点85,高点160,升值88%。1981年里根执政后推行“里根经济学”,针对通货膨胀,严格控制货币供给量;针对经济停滞,实施大规模减税。在全球经济相对低迷的环境中,紧缩货币政策和财政刺激带动美国经济强劲复苏,叠加拉美债务危机,美元大幅走强。

二贬(1986-1995):高点160,低点80,贬值50%。经历上一轮美元升值周期后,美国面临“双赤字”(财政赤字和经常项目赤字)压力,希望通过美元贬值来改善国际收支。1985年美日德英法签订《广场协定》,其后美国通过干预国际外汇市场造成美元相对日元与马克大幅贬值。

二升(1996-2002):低点80,高点120,升值50%。美国信息科技革命开始,新兴产业崛起使得上一轮贬值周期中外逃的资本回流,国内经济强劲增长,美元升值。在这个过程中,大量资本撤出亚洲回流美国,造成亚洲资产泡沫快速破裂,也是亚洲金融危机的主要原因。

三贬(2003-2013):高点120,低点70,贬值40%。在美国次贷危机、欧元区主权债务危机背景下,中国等新兴经济体却保持高速发展,美国经济地位相对下降,美元贬值。为了避免经济陷入长期衰退,2008年11月起美国先后启动3轮QE,美元指数进入低位横盘。

三升(2014-2020):低点80,高点100,升值40%。在欧元区、日本等发达经济体复苏尚不明朗时,美国经济领先复苏。2014年11月美国退出QE,并于2015年12月时隔十年首次加息,新一轮货币紧缩周期开启,美元升值。

四贬(2020-?):2020年新冠疫情迫使美国重返金融危机时期财政赤字货币化的老路,经常账户+财政的双赤字已经超过GDP的20%,美联储的资产负债表规模从年初已增加3.1万亿美元至7.2万亿美元(GDP的37%),叠加未来新一轮财政刺激的预期,美元面临中长期下行的结构性压力。另一方面,随着全球经济复苏共振、风险偏好在大选尘埃落地后重新回升、疫苗研发进展超预期,美元也面临周期性的下行压力。

从政策展望来看,拜登胜选+国会分裂的大选结果几乎很难逆转。这意味着财政刺激规模会弱于“蓝营横扫”的情景,美联储对维持宽松将更加耐心,中美关系将会迎来阶段性缓和,不利于市场的加税和加强监管政策可能难以出台。在这样的背景下,美元预计会继续走弱。

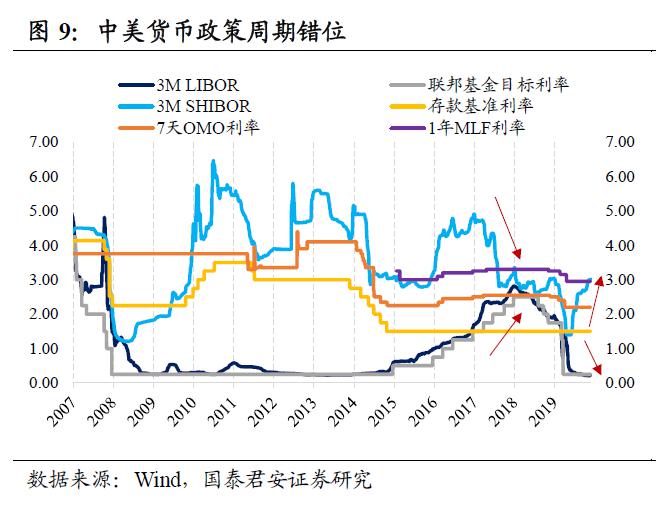

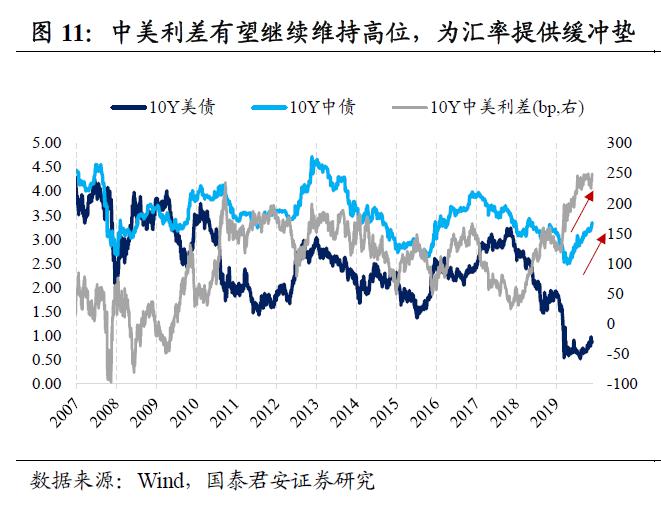

中美基本面和货币政策的双重分化,导致中美利差持续扩大、人民币汇率持续升值、人民币计价资产的吸引力提升。

人民币对美元和一篮子货币升值的核心原因是国内经济和金融周期领先海外,而这一趋势有望继续延续。中美基本面的分化导致了中美货币政策周期的错位,体现在以3M SHIBOR和3M LIBOR为衡量的两国资金利率的背离,以及中美利差的持续高位。

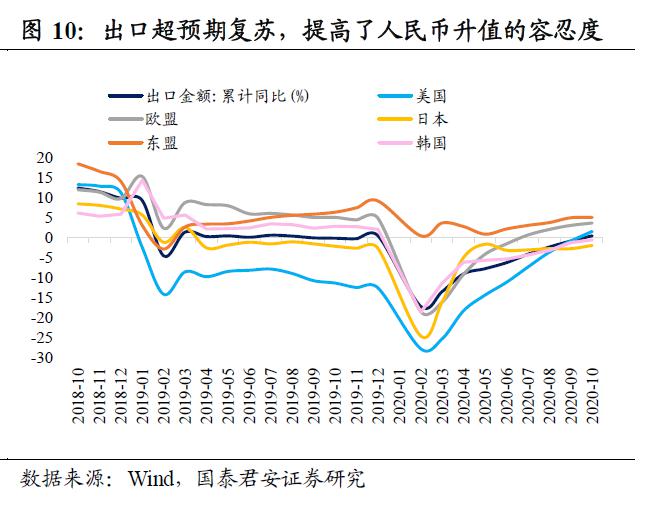

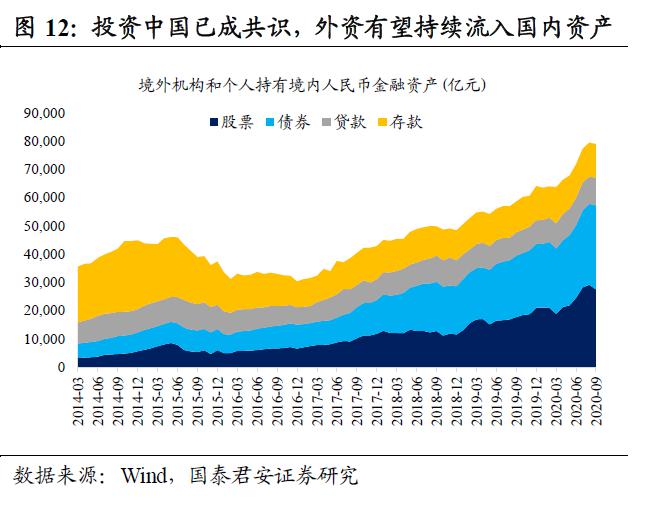

为了稳住外贸外资基本盘,为了构建“双循环”的新发展格局,以及为中美第一阶段协议的落实创造条件,汇率强+利差高的格局可能还会继续维持下去。一方面,较高的中美利差水平和稳定的人民币升值预期将会更加凸显人民币计价资产的吸引力,在全球负利率债券规模已经突破16万亿美元(占全球债券规模的25%)的背景下,投资中国已经成为共识,将会吸引外资持续流入;另一方面,在后疫情时代,中国出口超预期复苏,提高了对人民币升值的容忍度。

展望2021年,美元指数将由于结构性和周期性的原因延续弱势,中长期来看可能已经进入新一轮的下行周期。人民币对美元的升值趋势有望继续,即便斜率难以重复2020年,人民币对美元的汇率也有可能向过去三年的低点6.30附近靠拢。此外,人民币对一篮子货币未来仍然有望保持较强的走势。

本文作者:覃汉,来源:债市覃谈,原标题《人民币持续升值的背后》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.