周期股为什么会暴涨?

近两日,A股和港股里一向不受人待见的一些周期股突然暴动。

就在周一开盘后不久,有朋友发过来一张图,问我为什么周期股突然开始暴涨。

似乎,并没有明显利好周期股的消息,这些周期股为何大涨?

周期股的投资,究竟应该是个什么样的逻辑,如何寻找周期股的拐点?

我曾经提到:

“对于拥有大量固定资产并且账面价值相对较为稳定、但具有很强的周期属性的行业,如钢铁业、航空业、航运业、化工业、农林牧渔、食品饮料、钢铁、煤炭、餐饮旅游、房地产等行业的估值,使用市净率指标,远比市盈率指标合适。”

然而,在实际的投资中,无论市净率或市盈率指标,常常都是相当滞后的。

归根结底,市净率或市盈率的计算,要依赖于公司财务数据,而公司财务数据,依赖于相关会计科目对前一时期(前1年内)计算值的调整,当市净率或市盈率反映出来这个调整的时候,股票的价格,常常已经反映完毕,后来的投资者并不能得到收益。

这么说可能有些晦涩,我举个房地产行业孙老板的例子,大家就明白了。

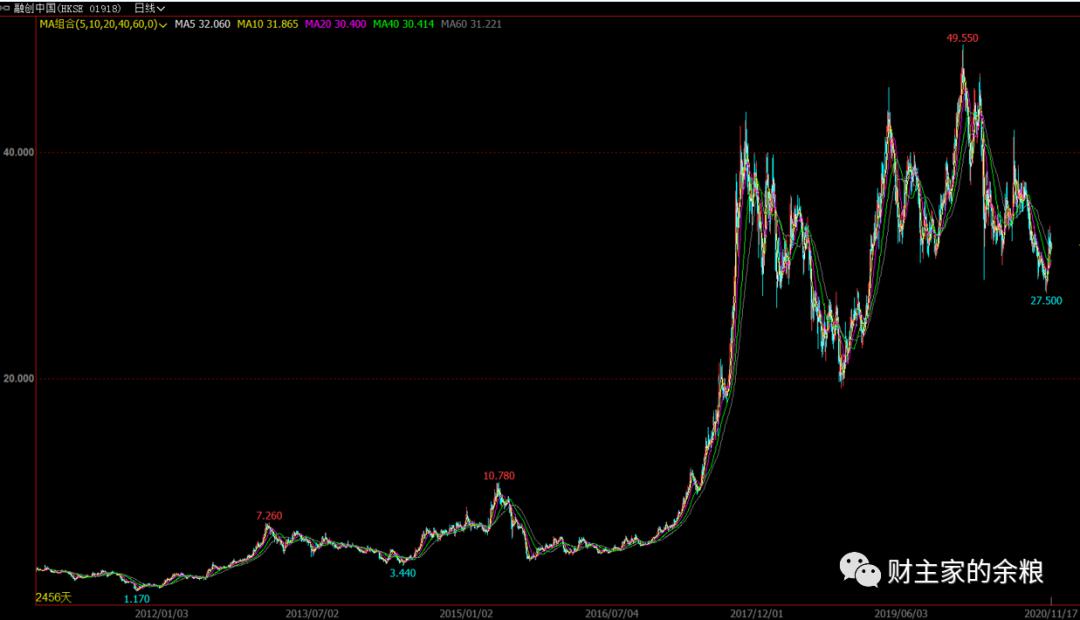

下面这张图呢,是孙宏斌的融创中国(港股),自上市以来的价格走势。

融创的股票,上市价格3元左右,最低的时候跌到1元,最高的时候涨到近50港币,现在的价格则是32元左右,而我要说的,是其2015年底-2018年初的故事。

自2015年年中中国股市的牛市泡沫破裂之后,港股的融创中国的股票,也一路从最高点10.8元左右跌至4元以下,然后在4-6元的价位上,一直横盘到了2016年底。

在这期间,只要是个中国人都应该都知道,2015年底开始,中国各大城市的房地产价格,有了一波疯涨,到2017年底,几个典型大城市的房价涨幅基本都在100%以上,与房价相关的土地,更是涨了好几倍。

融创公司呢,从2012年起,就开始疯狂拿地,2015年其土地储备飞速增长,而在2016年全国各城市政府拍卖地价疯涨的时候,融创却在当年的6月份,全国范围内停止申请拿地。

2016年底的时候,全国范围内房价已经暴涨了,而融创中国的股票却从2015年底到2016年底,一直趴在低位上。

因为,在大多数投资者眼里看来,融创的市盈率、市净率,甚至包括资产负债率都异常高昂,有重大的经营风险————因为,市场还在用2015年的会计数据给融创公司估值呢!

可大家不知道的是,融创的土地储备价格早就涨了好几倍,要是盖成房子,那肯定是赚得更多,如果把这些土地储备价值进行重估,按照当时的价格,融创的市盈率、市净率和资产负债率简直是低到不可想象。

这个时候你去买入融创的股票,其实就是在套利而已,等待公司的财务把这些会计科目最新的数据统计上去,股票的估值一下子就会降低到不可思议。

简单来说,就是房价已经暴涨起来了,而拥有超大量土地储备的房地产公司,市场却还按照原来的土地价值给公司估值——在房地产市场上,当前价值100万元的东西,但股票市场却根据过去一年的会计统计,偏偏只给出了10万元的价格,你说好玩不好玩。

到了2017年初,随着2016年年报数据发布的临近,市场终于意识到了融创的股价被严重低估,融创的股票由此开始了暴涨,当2016年的年报数据发布之后,融创中国的股价一路暴涨就到了12元。

然后,随着2017年房价继续暴涨,市场不断的发现融创公司股价还是低估,在接下来短短的半年时间里,融创中国的股价又从12元一路暴涨到了2017年10月份的44元。

从2016年10月份到2017年10月份,一年之内,融创中国的股价足足上涨了8倍,这让孙老板如今成为了美国最富有的100个人之一(孙宏斌是美国国籍)。

根据我刚刚的截图,融创中国目前股价是31.7港元,看似涨了很多,但其每股收益就高达7港元,估值低得离谱,市盈率才4.5,市净率也仅有1.28。

我们不仅要问了——

谁对这个过程看得最清楚啊?

当然是孙宏斌及融创公司的高管们啊!

在2017年年底举办的“第四届平安地产金融创新论坛”上,孙宏斌公开表示:

“我得感谢平安银行,平安银行借我25亿增持(融创中国),那个时候6.18元增持的,赚了150亿。”

嗯,孙老板在融创中国股价6元左右的时候就知道,他的公司价值被市场严重低估,所以他大手笔贷款25个亿,来增持自家股票,一年时间赚了150个亿——相比之下,乐视投资的100亿元亏损,其实也就算不上啥了,而且最主要的是,他还把乐视和各地政府签署的土地协议都给接盘了,这些土地价值算起来,孙老板与乐视的合作,应该还是大赚而特赚,只是告诉你在股票上亏损了100亿而已。

说到底,房地产,才是过去15年内中国大多数上市公司和绝大多数居民财富最最核心的产业,只要你能在合适的时候加上足够大的杠杆,你现在一定是中国的富人之一。

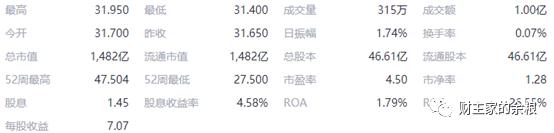

另外告诉你的是,孙老板的故事,并不是个例,这样的逻辑,2015年底-2018年初的逻辑,不仅发生在融创中国身上,也发生在许首富的中国恒大股票身上,时间点也都与融创完全一致(见下图)。

-----------

花了这么长时间,讲孙老板投资自家股票大赚150亿元的故事,除了羡慕嫉妒恨之外,主要就是为了说明,周期股的一些投资逻辑。

这两天一些周期股的暴涨,其实也是市场在给这些公司重新估值。

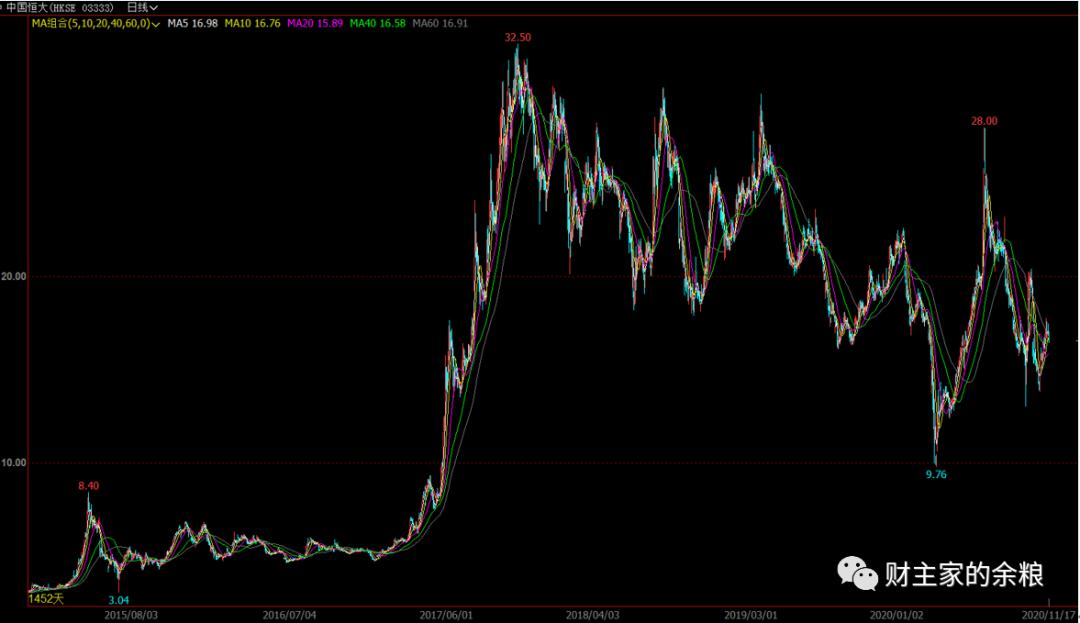

以有色金属板块的公司为例,自2020年3月底以来,市场上有色金属价格不断反弹和上涨,金银铜铁锡锌铅的价格,自6月份以来,都已经超越了疫情爆发之前的价格,而且,保持在历史高位接近半年时间,而且,貌似还将继续保持下去——然而,市场却并没有对这些公司的估值进行调整,这些公司的估值,普遍都在疫情到来之后,暴跌了一波,然后到现在还是没有反弹到疫情全面爆发之前的状态。

如果我们认为疫情爆发之前的估值合理的话,那么现在的股价就是低估的,现在的“暴涨”,只是恢复到正常估值而已,以港股的江西铜业为例,现在的价格,明显就是恢复到了2019年底的价格而已。

根据资深投资者的说法,要想在周期股中赚到钱,通常的做法是:

炮火中买入,烟花中卖出!

这短短的10个字,其实包含了很多意思。

周期型股票的绝对价格低位,以市盈率和市净率来看,通常都是很高的估值,看起来,都是问题重重,麻烦不断,炮火连天,你必须在这个时候,顶住压力买入;

相反,周期股在其绝对价格高位的时候,从市盈率和市净率看起来,都是很低估值,这时候,利好不断,烟花绽放,投资这只股票,似乎几年就能收回成本,但恰恰在这个时候,才是你应该卖出的时候。

不过,道理虽然是这个道理,但实际上,对于绝大多数人来说,是根本无法判断什么时候是价格的底部,什么时候是半山腰,什么时候是价格高位——很多人看来,炮火连天也许才是烟花绽放,而另一部分人看来,烟花绽放就是炮火连天。

另外,除了周期股本身需要考虑到的因素之外,周期股的投资,还要叠加股市本身的牛市或熊市,这就越发复杂和麻烦,而且,越是垃圾的周期股,涨跌的弹性越大,而越是质地优良的周期股,涨跌的弹性又都很小……

所以,绝大部分投资周期股的人,要么必须经历漫长的折磨,最后不得不割肉退出,要么,则是在耗费了无数的时间和资金成本之和,赚的微薄的一点收益。

原因在于,因为周期股的周期,可能持续几个月倒好几年,所以推断周期股的拐点,并不容易,弄不好,就买在了半山腰上(抄底),或卖在了地板价上(以为到了高点)。

孙老板敢于从银行贷款25亿,然后一年内大赚150亿元,是因为他知道,根据市场上房子的价格,他的公司价值已经到了100元,但股票市场却仍然按10元的价格给其估值,所以他才敢大胆贷款去做这个时间的套利——这不过是时间套利而已,就像你在市场上买了一根萝卜,一年之后,你转手就可以以10倍的价格卖出去,这是你非常确定的事情。

说到底,要想在周期股中赚到大钱:

最好的买入时机,就是在熊市(或震荡市),股价绝对值的表现依然低迷,但其生产的产品的价格,却已经抬升起来、但这些数据还没有在其财务报表中显示出来的时候。

说白了,这就是拐点。

----------

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.