美联储可用的选项只可能是YCC了?

北京时间11月6日凌晨,美联储发布了11月的议息会议声明,除申明维持0利率,并且至少按照当前的步伐继续印钞之外,还额外提到:

1)一是不会考虑将财政政策货币化,货币政策与财政政策的区分具有重要意义;

2)美联储正在考虑调整债券购买的组合方式、久期和购买规模。

1)不实施MMT(现代货币理论,Mondern Monetary Theory); 2)要实施YCC(收益率曲线控制,Yield Curve Control)。

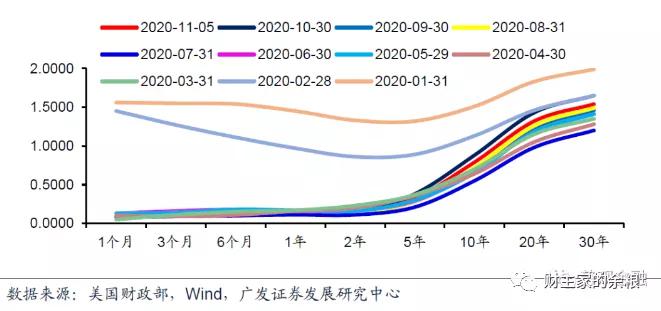

通常情况下,短期债券的收益率较低,而长期债券的收益率较高(就像短期存款的利率低于长期存款一样),以债券的期限长短为横轴(从3个月、6个月到20年、30年),以债券的收益率为纵轴,画出来一条线,就是收益率曲线(Yield Curve)。

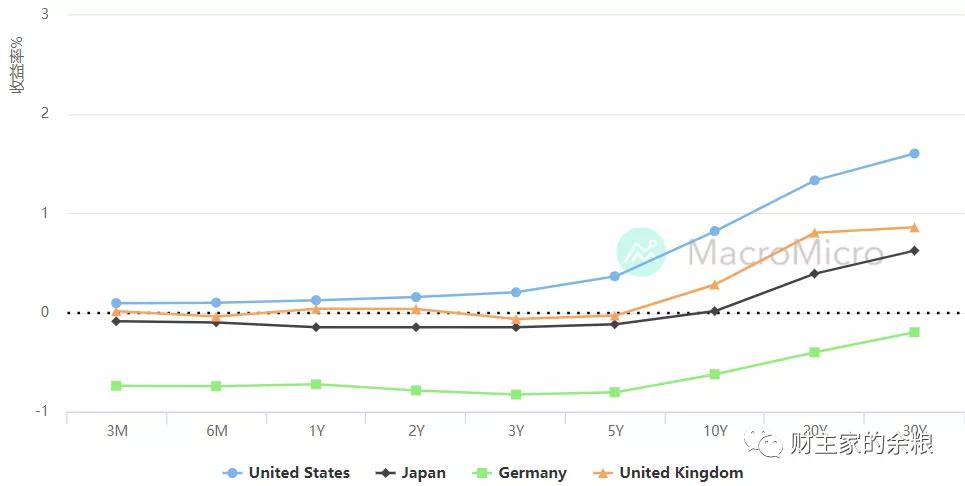

下面这张图,则是11月1日当天美国、日本、德国及英国的国债收益率曲线。

所谓的收益率曲线管理,就是通过央行在市场上抛售或者购买国债,对债券收益率进行整体控制,具体的做法上,或是设定短期国债的目标收益率,或是设定长期国债的目标收益率,或是同时设定两者,从而改变收益率曲线的形状。

总之,掌握印钞权的央妈,要让债券收益率曲线变成一根软面条,想怎么捏就怎么捏——说白了,就是操纵国债价格;进一步地说,就是操纵货币价值。

当前全球主要经济体中,2016年日本央行正式宣布实施YCC,但YCC的首创,却并非日本央行,而是美联储自己。

1941年12月7日,日本偷袭珍珠港,太平洋战争爆发,美国正式介入第二次世界大战。美国参战,政府当然要花钱啊!可是,市场上的投资者知道政府要花钱了,知道政府要发行很多国债,纷纷抛售国债,结果,美国国债价格大跌,国债的收益率开始飙升——战争通常都会带来这样的结果。

美国财政部发现不对,因为国债价格暴跌,政府拍卖国债得到的钱太少(债券收益率越高,债券拍卖价格越低),债务却迅速飙升。战争还不知道要打多久呢,此时投资国债的投资者,却想赚取高利息——这怎么能行?

眼看着美国政府蹭蹭蹭上涨的债务,美国财政部找到了美联储。1942年3月20日,财政部与美联储达成妥协,美联储承诺:

将美国长期国债收益率(10年期、20年期和30年期国债)目标定为2.5%; 将美国中期国债(主要是3-9年期国债)的收益率目标定为2%; 将1年期债券收益率目标定为0.875%; 1年以下的短期的国债,收益率目标定为0.375%。

这里所谓的“收益率目标”,意思就是,美联储不会让债券的收益率超过这个值,如果收益率达到或超过这个目标值,那么美联储就会上场印钞购买这类债券,压低其收益率。

因为短期国债收益率实在太低,市场上的投资者纷纷卖出短期国债,买入长期国债——这正是政府想要的效果,因为仗不知道要打多久,政府需要的是长期资金。市场上这么多短期国债出售,谁来买呢?当然是美联储来买咯!

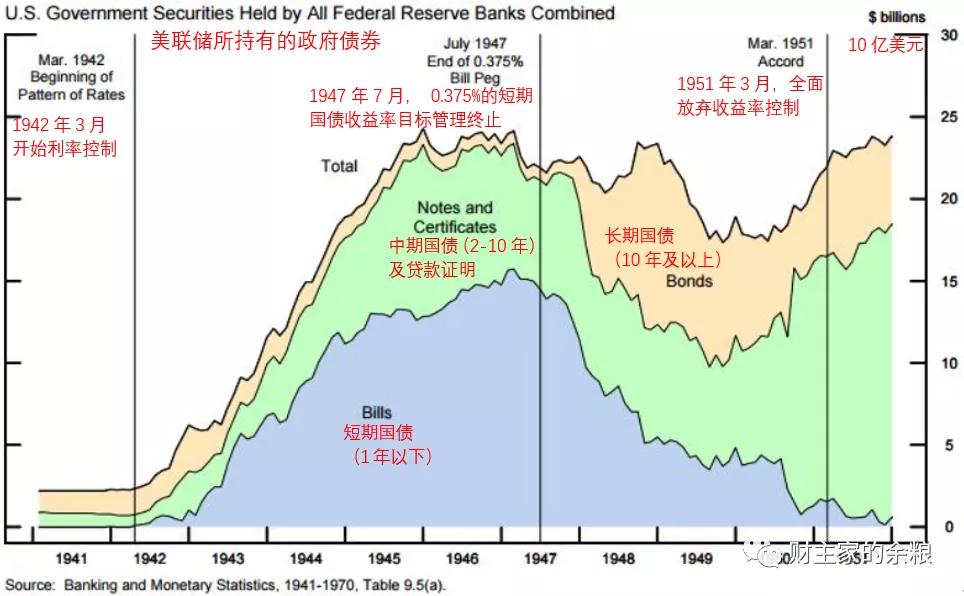

如果联邦政府有短期的融资需求,也大量发行短期债券,收益率定在0.35%,直接由美联储购买,这相当于美联储直接将政府赤字货币化(额外支付0.35%的成本)。下面这张图,就是1941年到1951年美联储所持有的债券情况,Bills就是短期债券,显然,从1942年3月起,美联储开始大量印钞购买中短期国债,资助美国政府参加战争。

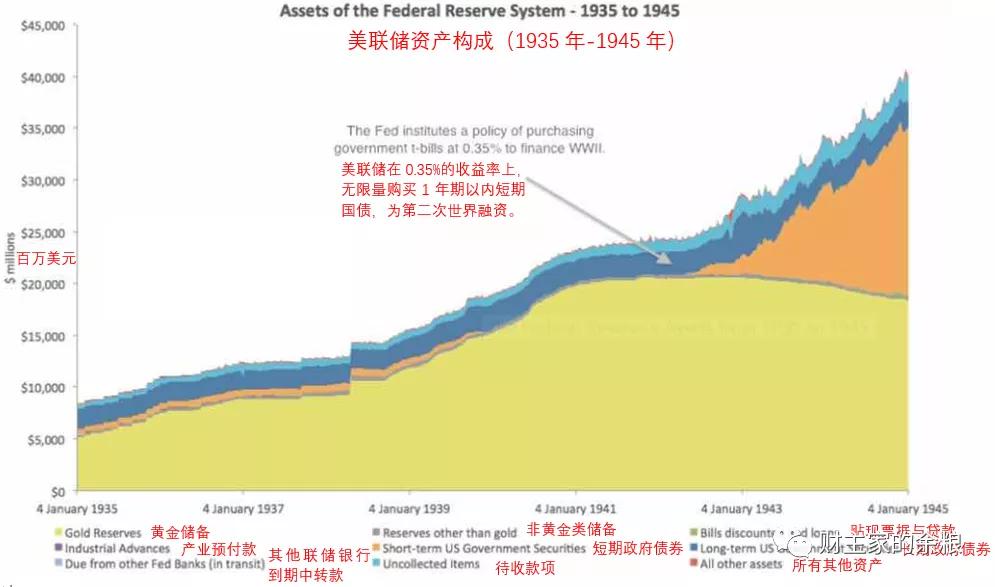

要强调的是,上面只是标注了美联储所持有的债券(用债券做抵押而印刷美元)。实际上,在此阶段美联储所持有的主要资产,还是黄金,50%以上的美元都是有黄金支撑的,当时美联储整个资产构成见下图。

由上面的图表可以看出,自1942年3月份以后,美元就开始被大量注水(抵押物由黄金变成短期债券)。不过,因为大家都去买长期国债,所以在二战期间,美国长期国债收益率一直都被压低在2.5%以下,美联储根本不需要买入长期债券。

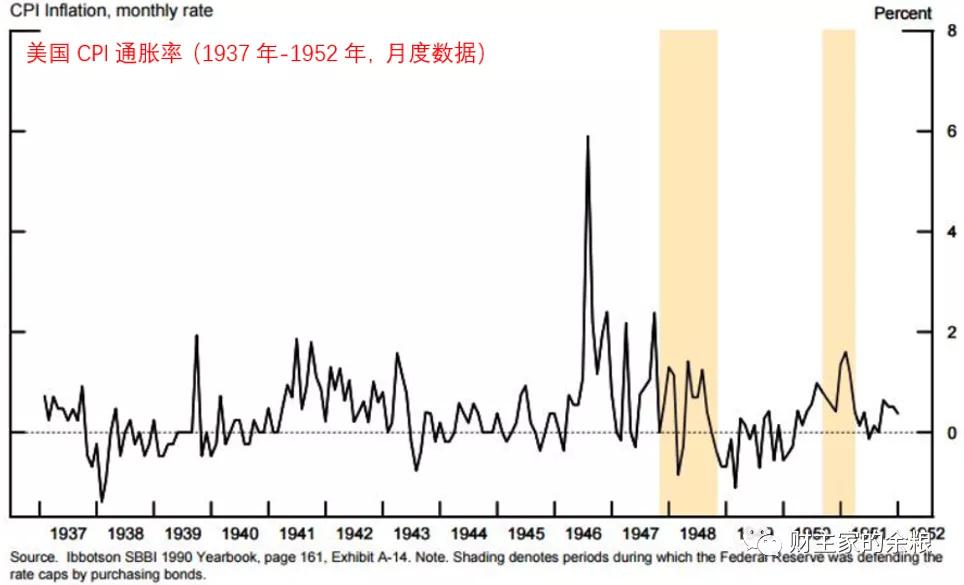

然而,到了1947年下半年,通胀率突然开始上升(见下图),为控制通胀,美联储决定放弃短期国债收益率控制——为了说服财政部允许短期国债收益率上升,美联储也答应,将美联储利润的90%(主要就是债券收益)上缴财政部,这一惯例持续迄今。

美国政府发行债券需要支付利息,但美联储所购买的债券,利息又会返还给政府。这意味着,美联储购买政府债券,差不多算是给政府凭空印钞。

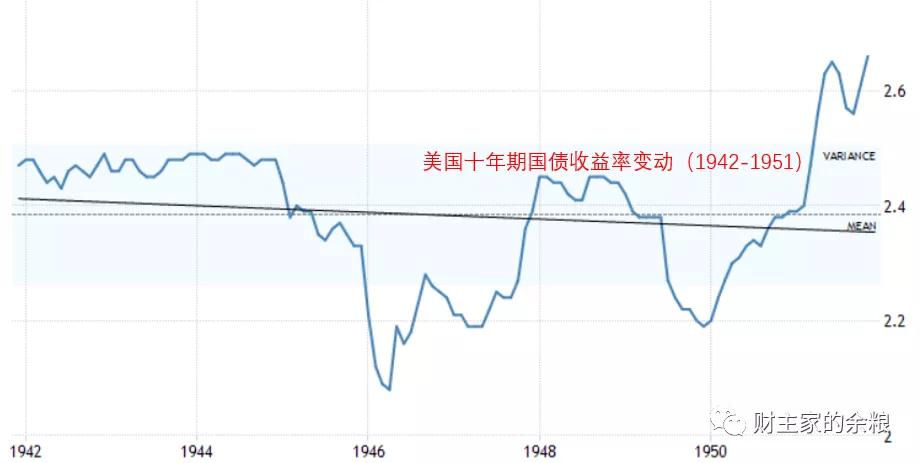

随着短期债券收益率的上升,长期债券的收益率也开始上升,并且逐渐接近1942年美联储所确定的2.5%的水平,美联储于是开始入市购买长期国债。到1948年底,美联储所持有的长期债券从不到10亿美元上升到将近110亿美元,这压制住长期国债收益率一直低于2.5%(见下图蓝线,纵轴为百分比)。

到了1951年3月,美联储与财政部达成协议,不再设定长期收益率目标,美联储停止压制收益率购买国债,到了4月份,2.5%的长期国债收益率上限被突破……这也意味着,YCC政策被正式放弃。

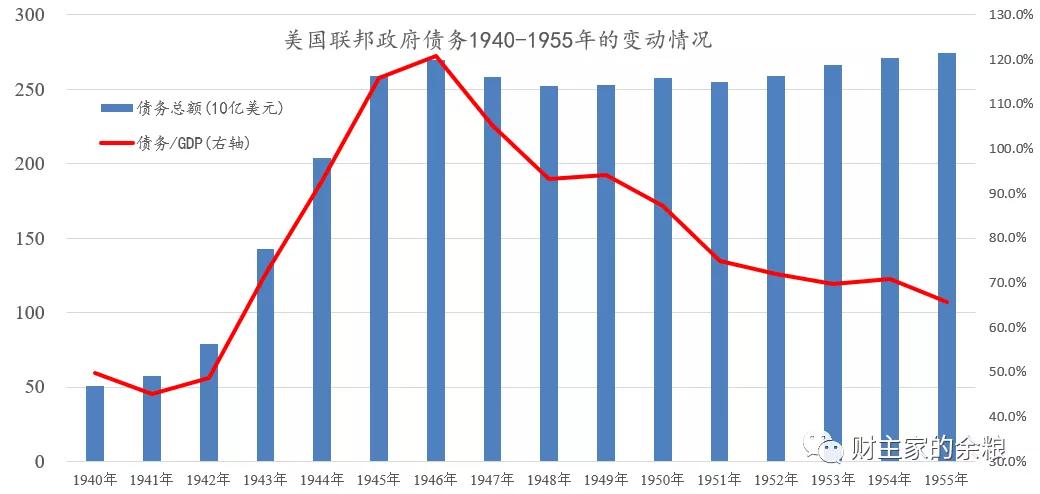

当然,放弃YCC真正核心的原因,是1950年之后,美国政府的债务水平(债务/GDP比例,见下图红线)迅速降低,政府收入强劲,也不需要额外再借很多债务,就不在乎多增加那一点点融资成本,所以就不再要求美联储,从而放弃了对国债收益率的控制。

以上内容,就是美联储第一次实施收益率曲线管理(Yield Curve Control,YCC)及后来退出的全部过程。从第一次实施YCC的过程,我们来看看,央行为什么要实施YCC?一定是政府债务高企,或可能迅速攀升的时期,央行想帮助政府降低融资成本,实现特定的目标——如果政府债务水平很低,央行是不会实施YCC的。

在美联储实施YCC结束75年之后,2016年日本央行公开宣布,将实施YCC。股市和房地产泡沫破灭后,日本经济陷入失去的10年,日本央行已经先后尝试了:

0利率(银行隔夜存款利率降低至0,1999年启动);QE(量化宽松、2001年启动);扩大版QE(将QE对象扩展至商业票据和公司债,同时扩大规模,2008年启动);超级版QE(将股市ETF纳入央行QE范围,再次扩大QE规模,2010年启动)QQE(量化质化宽松,大规模扩大股市ETF购买,继续扩大QE规模,2013年启动);……

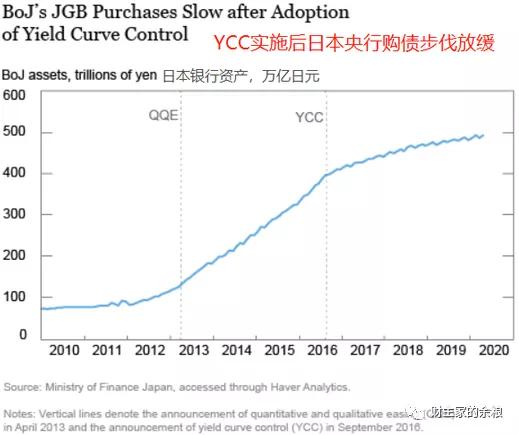

央行的资产规模过大,购入国债过多,一方面大大压缩了民间经济的活力,让整个日本经济陷入了一团死水,另一方面也让日本央行产生了深深的忧虑感:日本央行,印钞都快买下整个日本了,日元信用崩塌了怎么办?

鉴于日本的政府债务无比庞大,而且每年都还是严重的财政赤字,国债,不买又不行,买了也不行,那怎么办呢?于是,日本央行想到了YCC,并在2016年正式提出,将10年期日本国债收益率的目标,确定为“接近于零”。

无论是美联储70多年前的经验,还是日本央行4年前迄今的经验,都说明了,在政府债务高企、不得不印钞为政府融资的情况下,YCC是一套可行的规则和路径。

本文来自财主家的余粮

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.