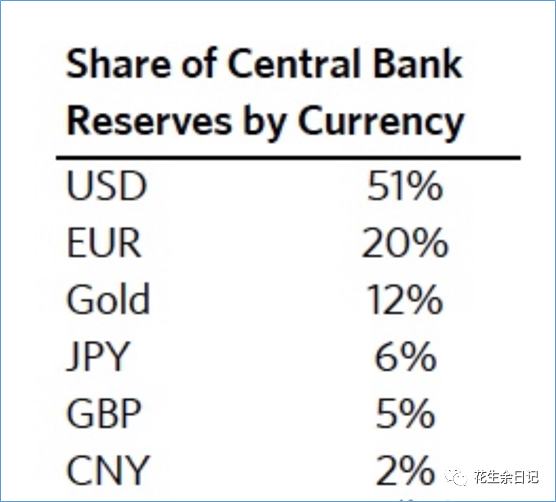

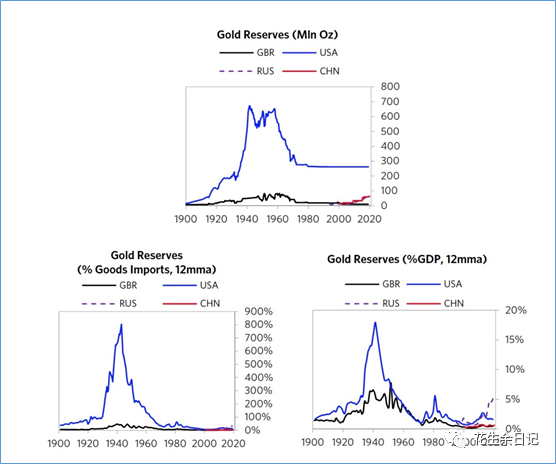

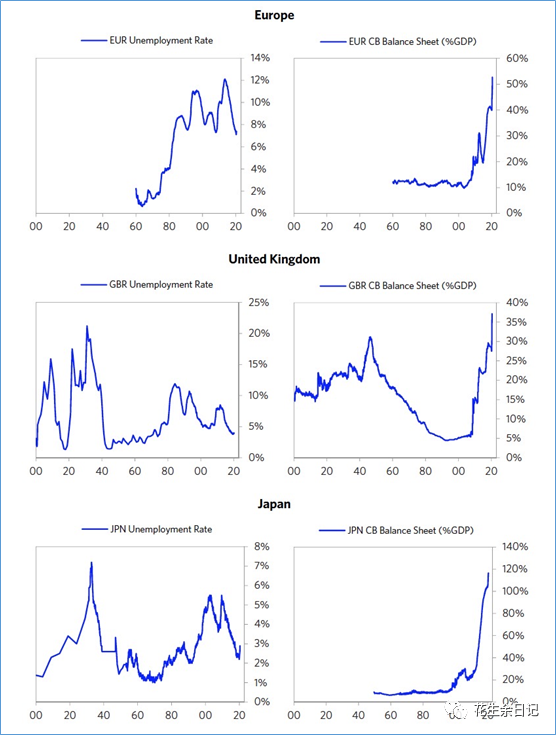

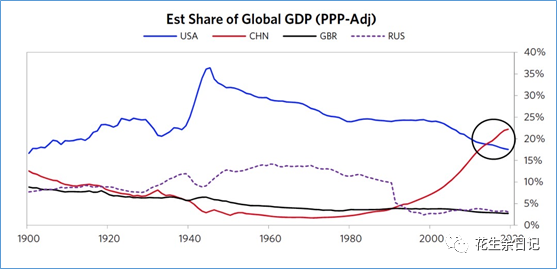

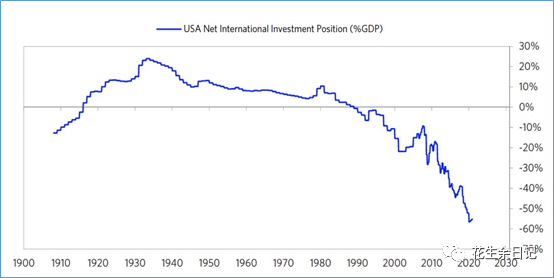

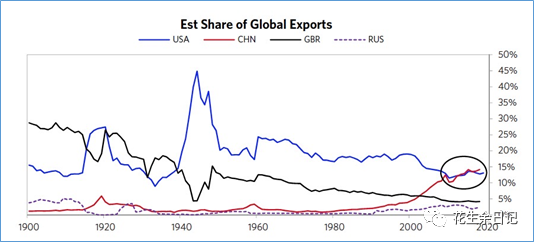

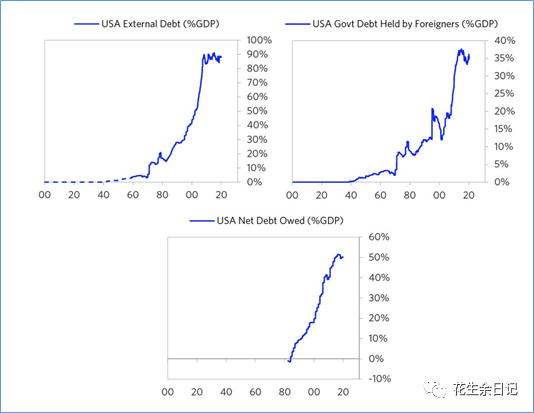

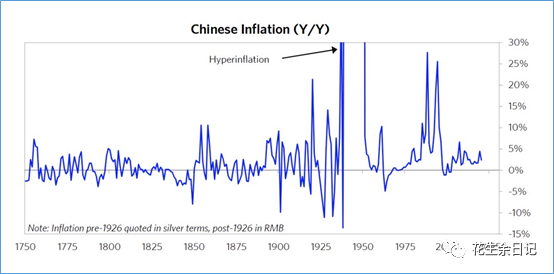

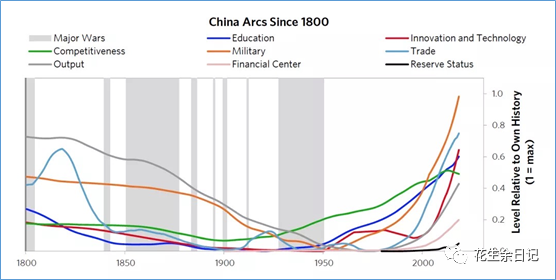

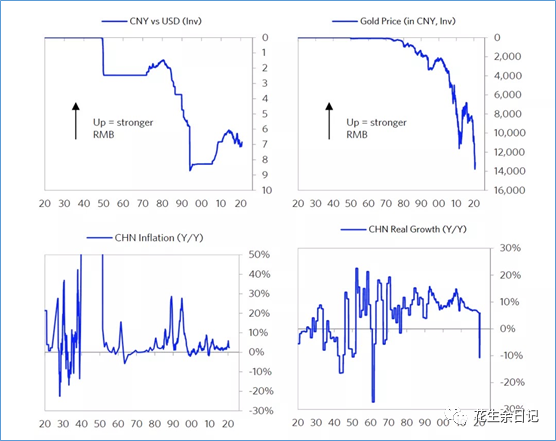

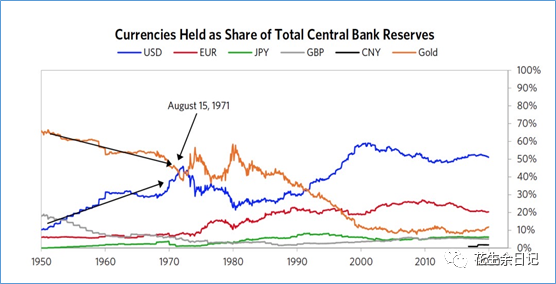

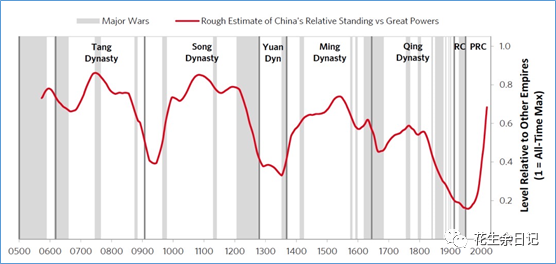

关于美元的地位,市场最关心的问题是:如果没有很好的替代货币来替代它,美国怎么会失去其储备货币地位?”目前,全球储备货币资产及其在当前持有的外汇储备中所占的百分比如下图所示。由于历史原因和影响其相对吸引力的基本因素,这六种货币被用于这些数量和影响范围,就像一种语言体系的使用一样,由于货币体系的使用不容易改变,所以使用储备货币的改变通常要滞后很多年。资料来源:国际清算银行 目前使用最多的四种储备货币美元、欧元、日元和英镑是1945年后旧的主要经济帝国,尽管它们的基本吸引力有限。它们来自G5国家,与G5一样不合时宜。至于每种储备货币,包括美元、欧元、日元、英镑、黄金和人民币的基本吸引力,总结如下:1)美元,大家都知道了,就不再赘述。 2)欧元是一种结构薄弱的货币,这些国家是由货币联盟长期束缚在一起制造的,该货币联盟在大多数问题上高度分散,在经济和军事上处于弱势。3)日元是一种在国际上没有被非日本人广泛使用的货币,它面临着许多与美元相同的问题,包括债务过多且增长迅速,货币化使其支付的利率不具吸引力。而日本只是一个中等强国,在任何重要方面都不是领导力量4)英镑是一种过时的货币,其基本面相对较弱,而在我们对一国的经济/地缘政治力量的大多数衡量中,该国相对较弱。 资料来源:《The Changing World Order》 Ray Dalio 5)黄金,因为贵金属在最长的时间里表现最好,并且像英镑一样,因为它是从过去的时间(即1971年之前,当时黄金是世界货币体系的基础)持有的。黄金之所以有吸引力,是因为它没有之前所说的法定货币被套印的弱点。同时,由于黄金市场规模有限,黄金的规模也有限。6)人民币是唯一一种被选为储备货币的货币,因为它的基本面,中国在世界贸易中所占的份额最大,经济大体上是最大的,它设法使其货币相对于其他货币以及商品和服务价格相对稳定,而且它的储备和其他优势都很大,而且它没有0%的利率,没有负的实际利率,也没有债务问题的印刷和货币化,尽管它有很多的国内债务需要重组,但它的缺点是没有得到广泛的应用,它不允许资本自由流动和汇率自由浮动,它的资本市场和金融中心必须得到更好的发展,它的清算系统还不发达,它还没有建立起世界投资者的信任。人类经济史表明,每当大家不希望使用某种货币时,都会将其出售并贬值,并利用资本寻找其他投资(例如,黄金,白银,股票,房地产等)进行投资、或者因此一种货币的贬值不需要有一个有吸引力的替代性外汇市场在没有其他货币储备的情况下,它可以看到另一种货币储备的减少。如果美国不破坏中国的货币和资本市场,它们将有可能迅速发展,并与美国的货币和信贷市场竞争日益激烈。你不会一次看到所有这些,但是你会看到它在接下来的5-10年中以惊人的快速发展。 资料来源:《The Changing World Order》 Ray Dalio 如荷兰,英国和美国的案例所示,发展与事物的自然弧线是一致的。同样,如果中国继续实行稳健的政策并良好地发展自己的市场,那么就可以做到这一点。中国资本市场,人民币和以人民币计价的债券具有重要的增长潜力,因为相对于其基本面而言,投资不足。例如:1)中国和美国是最大的贸易国,两者约占全球贸易(包括出口和进口)的13%,而人民币仅占世界贸易融资的2%,而美元则占50%以上。增加贸易融资在人民币中的比重很容易。2)尽管目前中国约占世界GDP的19%(并且其增长速度超过美国),并拥有约15%的全球股票市值,但在MSCI股票指数及其资产仅占投资组合中外国资产的2%。3)相比之下,虽然美国总体上占世界GDP的20%,并且增长速度较慢,但它现在在MSCI股票指数中的权重超过50%,在非美国货币中的比重约为48%。因此,人民币和中国市场投资不足,是因为总体投资落后于经济与贸易的发展,特别是对外国投资者而言。 正如之前在荷兰,英国和美国帝国的发展中所解释和显示的那样,世界领先的资本市场以及阿姆斯特丹,伦敦和纽约的世界资本市场中心的发展是每个帝国发展成为其必不可少的一步领先的帝国,传统上落后于中国的基本面,就像中国的资本市场和上海作为金融中心(以及程度较小的香港和深圳)落后于中国的发展一样。 资料来源:《The Changing World Order》 Ray Dalio 中国货币和资本市场的发展对美国不利,对中国有利。因此,美国政策制定者似乎有可能再次 被迫在以下两个方面做出选择:a)通过对战争变得更具侵略性(在这种情况下是通过更具侵略性的资本战争)来破坏这一进化道路;b)接受进化可能会导致中国变得相对更强大、更自给自足,更不容易受到美国以牺牲美国在这一领域的领导地位为代价的挤压。尤其是在未来5-10年我们看到一些早期迹象表明,美国正在采取行动,限制美国人在中国市场的投资,并可能将中国公司从美国证券交易所除名。这是一把双刃剑,因为这些举措对中国市场和上市公司的危害微乎其微,但同时也削弱了美国投资者和美国股票交易所的竞争力,这将支持中国和其他地方交易所的发展。例如,蚂蚁集团选择在香港和上海交易所上市,投资者可以选择投资这些中国交易所,也可以错过这些投资,在那里上市,而不是在其他交易所上市

资本的力量与金融战

资本与金融战争有两个主要风险是被资本拒之门外(对中国而言,这比对美国的风险更大),以及丧失储备货币的地位(对美国而言,对中国的风险更大)。 桥水基金的创始人Ray Dalio就一直在提醒说,中国和美国之间的冲突可能会演变成一场“资本战争”,如果这样将损害美元。据彭博报道,达里奥先生根据他所说存在可能性的衡量指标,提出了中美之间下一步冲突的一个情景— “已经有了一场贸易战争,有了技术战争,有了地缘政治战争,可能还会有资本战争。” 他分析说,美国政府可能采取的措施包括,制裁中国企业和银行;制裁并限制中国企业和银行使用美元清算体系;制裁并规定外国企业在中国投资;甚至可能拒绝兑付美国债券。这些制裁措施具有很大的影响,例如影响美元的价值。他说:“我最担心的是美国的货币是否稳固,你不能继续产生赤字,卖出债务或印钞,而须提高生产力并在一段时间内加以保持。”资料来源:《The Changing World Order》 Ray Dalio 以上都是经典的资本战争动作,也都是中美冲突中的可能性。这些举动的现代术语是“制裁”,目的是将敌人从所需的资本中切断,因为没有钱就没有权力。 制裁有多种形式,其大类包括金融,经济,外交和军事,在每个类别下都有许多不同版本和应用程序。截至2019年,美国针对个人,公司和政府实施了约8,000项制裁措施,就不一一列举。要知道的是 — 美国拥有迄今为止最大的制裁手段。最重要的是,美国对全球金融体系的影响最大,并且拥有世界领先的储备货币。通过阻止金融机构通过威胁与目标实体打交道的财务指示与全球金融市场隔离,防止金融机构与他们进行交易,从而使大多数实体无法从中获得金钱和信贷。这些制裁绝不是完美的或无所不包的,但通常是有效的。 由于金融市场制裁是如此有效,它们自然会导致那些最有可能受到其伤害的国家采取措施绕开它们(例如,通过开发替代支付系统)或破坏美国施加制裁的权力他们。例如,俄罗斯和中国都正在遭受这些制裁,而面临更多制裁的风险更大,因此两国现在都在发展并与对方合作开发替代性支付系。资料来源:《The Changing World Order》 Ray Dalio 中国央行已经成为第一个提出数字货币的主要中央银行,这将使其使用更具吸引力。 使中国的货币成为广泛接受的储备货币,而以美元为代价所取得的任何进展将需要时间,并且应被视为未来五年中两国关系大脱钩阶段的一部分。美国的最大力量来自能够印制世界货币(即拥有世界领先的储备货币)以及随之而来的所有操作能力(例如,对清算系统的影响)。与此相伴而生的是,美国有失去部分这种权力的风险,而中国有能力获得其中一些权力。 那是因为购买和持有美元债券的愿望正在减少,原因是:a)外国人投资组合(最重要的是在政府控制的投资组合,例如中央银行储备和主权财富基金中)中以美元计价的债务数额过大基于许多关于储备货币持有量应有的良好长期措施。b)美国政府和美国中央银行正在以惊人的快速步伐增加以美元计价的债务和货币的数量,如果没有美联储将其大量货币化,将很难找到足够的需求量。c)持有该债务的财政激励措施没有吸引力,因为美国政府支付的名义收益率和名义实际收益率可忽略不计 。d)并且在潜在的战争时期,将债务作为交换手段或作为财富储备持有是比和平时期更不可取。此外,中国持有的约1万亿美元债务(顺便说一下,仅相当于约27万亿美元未偿债务的4%)是相关风险。另外,由于其他国家意识到对中国采取的行动也可以针对他们采取,对中国持有的美元资产采取的任何行动都可能增加这些资产的其他持有人持有美元债务资产的风险,从而减少对美元资产的需求。美元作为储备货币的作用在很大程度上取决于它能否在大多数国家之间自由兑换和运作,因此,在某种程度上,美国为了追求自身利益而对其资金流动实行管制和/或以违背世界利益的方式实施货币政策,这使得作为世界主要储备货币的美元不那么受欢迎。资料来源:《The Changing World Order》 Ray Dalio 正如大家看到的,这些美元贬值的影响正在累积。同时,美元处于独特的强势地位,因为它被广泛使用,这使得它更有价值,更不容易被取代。为此,美国正在测试以下限制:a)可以同时产生多少美元计价的货币和债务;b)实际回报下降且为负;c)美元被用作武器(例如,通过资本管制加以限制),以及d)法定货币体系。没人知道极限是多少,也无法说到极限,包括美联储。只是到那时,修复为时已晚。 从目前对存在这些条件的过去历史极端案例的研究以及对美国货币和债务的当前和即将出现的供求关系的分析中,我们可以看到,美国政府,美联储,债券的购买者正在测试在不破坏储备货币的情况下,可以从储备货币中挤出多少货币和信贷的限度。从与世界上最有知识的人交谈,包括那些现在正在执行世界货币和经济政策的人,以及那些在过去做过的人,当他出示证据时—即与当前案件相关的历史案例和当前美元计价货币和债务的供求状况—都不同意我们处于前所未有的风险领域,并在测试可能的极限。这并不意味着任何人有信心在不久的将来,美元的价值或作为储备货币将大幅贬值。美元和美元债务的情况与利率的情况类似(并与之相关)。市场考虑的是美元是否会达到这些极限,即美国的名义和实际值是否为负长期利率。在资本市场上,债务和借款数额如此之大,以至于政府没有实施资本管制来迫使这种情况发生—所有这些知识渊博的人都会说“难以置信”。这是因为这种情况以前从未发生过,而且很难弄清楚为什么会有这种情况的持有人和买家债务将接受这笔交易,而不是将他们的财富转移到其他领域。资料来源:《The Changing World Order》 Ray Dalio 人们会看到过去的极端情况,当时最大的预算赤字和债务货币化规模如此之大,而利率却保持在较低水平(这是战争年代,需要政府资本管制,利率目标明确)看看最通货紧缩和最萧条的经济时代,人们永远不会看到这些事情发生,所以“难以置信”是一个明智的评估,但事实就是如此现在,通过观察谁购买了什么原因的物品,我们可以了解原因。但是,这一经验教训与在市场上定期得到的教训是一样的,这就是说,这种令人难以置信的事情比人们预期的发生得更多。因此,尽管大多数人,最重要的是世界上最伟大的专家,都同意我们正在测试极限,但包括任何人都不能肯定地说美元将是 很快就会减少作为储备货币。但是,我们可以识别出它出现时的样子,并知道,如果它出现,它可能将无法停止。当债务持有人将资产转移到其他地方时,他们将出售以美元计价的债务,聪明的债务人将大量借入美元债务,这些债务人将利用廉价的资金来获得更高的回报,而这些举措将要求美联储在以下两者之间做出选择:a)允许利率上升到不可接受的水平(因为这种上升会严重损害市场和经济),以及b)印制钞票购买大量债务,这将进一步降低美元和美元的实际价值债务。这两点看起来像是经典的货币防御。面对这种选择时,中央银行几乎总是印钞,购买债务并使货币贬值,这变得自我强化,因为所收取的持有货币的利率不足以补偿货币的贬值。这种情况一直持续到货币和实际利率达到建立新的国际收支水平的水平为止,这是一种花哨的说法,直到有足够的强迫出售商品,服务和金融资产,以及美国人充分抑制购买这些商品,服务和金融资产为止。他们可以用更少的债务来支付。 资料来源:《The Changing World Order》 Ray Dalio 最后,我想说说自己的看法。无论怎样,历史趋势和风险挑战正以一种大周期方式展开。比如达利奥的人类文明周期、黄仁宇的大历史观、周金涛的康波周期等等。重要的是,所有的地区、国家和它们的领导者,以及我们每个个体参与者,都会在这个周期的不同时段,遇到一系列的情况。由于在人类以往的历史周期中,多少都有过相同的经历,因此通过研究过去的人类社会在类似阶段遇到了什么,以及他们如何处理自己的遭遇,并运用一些逻辑,解决这些无法完全想象各种可能性,对了解和理解我们现代的人类文明和金融市场的发展走向,至关重要。History repeats itself, first as tragedy, second as farce.历史总是一再重演,第一次是悲剧,第二次是闹剧。--- By Karl Marx 馬克思 (1818-1883)注:本文仅代表作者观点,与所在公司无关!作 者 | 花生余来 源| 花生余日记

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

Hot

-THE END-