内卷与血酬:中日韩电子产业搏命史

韩国人黄尚基抗议三星使用化学药剂浸洗硅晶片

他的女儿在三星工厂工作四年,死于白血病

。

。

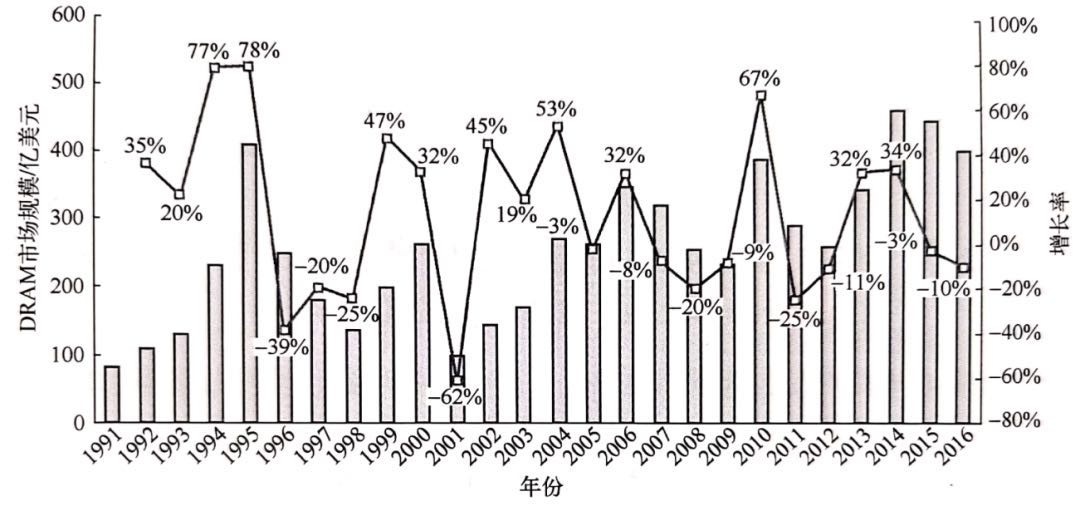

(1)市场规模很长时间内,都有一个隐形的天花板,增产不增收。从1994年韩国在DRAM技术上追平日本开始,DRAM芯片产能急剧扩大,但市场规模在长达20年内都没有扩大, 甚至多次萎缩,原因就是惨烈的价格战。

(2)频繁爆发价格战。比如从1994年开始,日韩之间不到10年就爆发了三次大规模的DRAM价格战,多次出现“生产一片亏损一片”的局面。

(3)高昂的投资,导致没有玩家愿意接受退出,只能选择死磕。08年金融危机期间,三星以单季度亏损6700亿韩元的代价向中国台湾的DRAM厂商发动价格战,当地厂商仓促之下被迫应战,最终导致7年近一万亿新台币的投资付诸东流。

总体收益不增长、竞争者内向求生,失败者不允许退出,这种局面套用一个时髦的词就是内卷:

面板有京东方的“王氏定律”,每三年价格降50%;LED有“海兹定律”,价格每10年将为1/10、输出流明增加20倍;光伏领域,过去十年发电成本下降了82%,平均下来每年下降16%。

在摩尔定律的拉扯下,终端性能爆炸式的提升,让任何领先者都无从保持优势。保持优势。即使是苹果、三星这种绝对巨头,也一直面临竞争压力,一年一更新都会被对手嘲笑技术落后。如果领先者稍有懈怠,就会被追赶者一把赶上,这在汽车、航空、医疗等领域是无法想象的。

摩尔定律的另一面是产能的指数增长,这意味着早期投资难以积累起规模优势。后进者的新工艺新设备,反而可以形成产能优势。而先进者的落后设备,反过来变成了累赘。

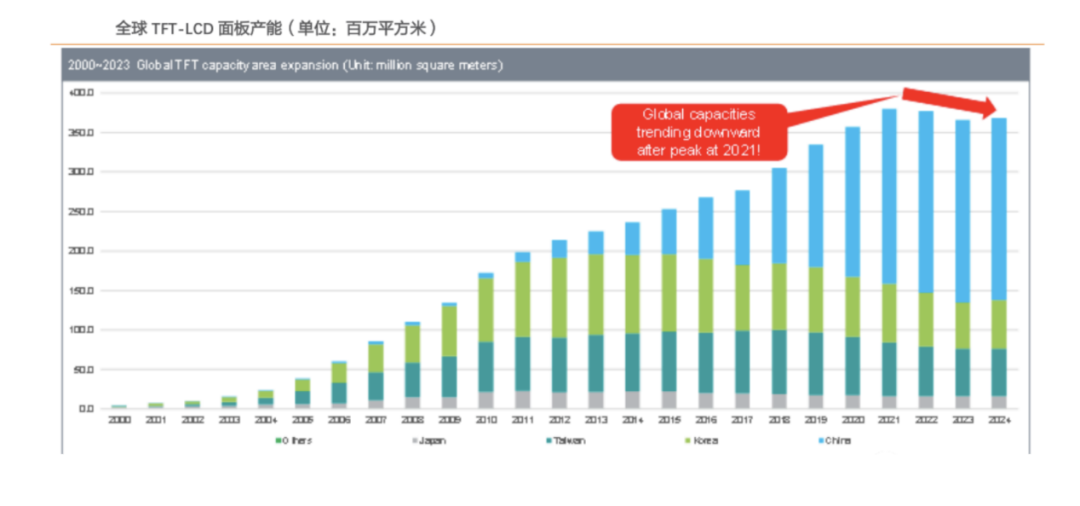

面板领域,先发者积累的产能并未形成优势

面板领域,先发者积累的产能并未形成优势

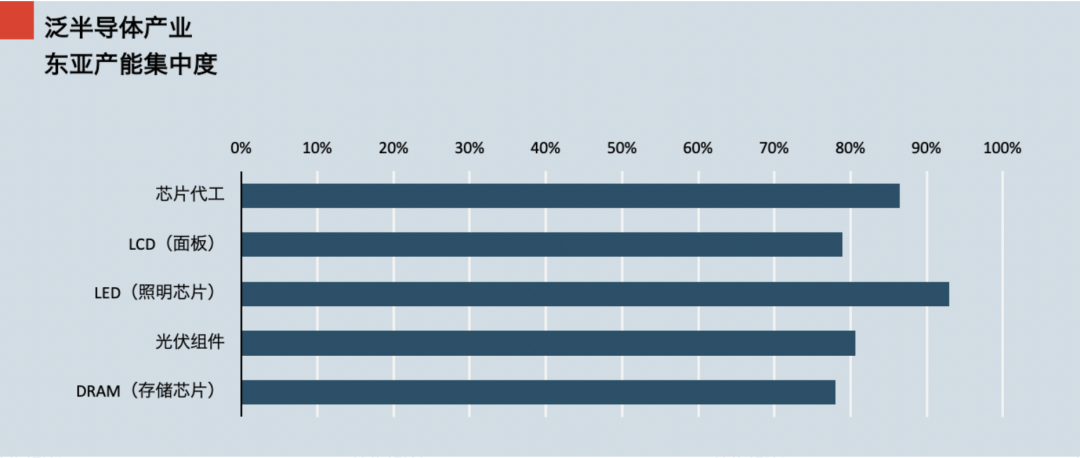

在这个人口最稠密、最喜欢储蓄的东亚地区,大众把时间、精力、身心,甚至“多子多福”的国民性都拿了出来,创造出了迄今人类历史上最大规模的工业化,也创造出了人类历史上最大范围的内卷地。

何处破壁:赌国运的决断

对于困境,东亚玩家们并不是没有体会,也一直在寻找破局路径:韩国采用了“极致内卷”、中国台湾采用了“金牌管家”、日本采用了“据险扼守”等不同策略。

内卷存在,是因为有无穷无尽的追赶者,不断拉低利润。那么有没有可能通过最残酷的战斗,彻底把对手消灭,也震慑追赶者们不敢再来,从而终结内卷呢?

于是,韩国选择了发动高烈度,赌博式的竞争来消灭对手。换句话说,就是把自己卷到死,让对手无路可卷。

亚洲金融危机期间,韩国金融体系几乎走到了崩溃的边缘,不少国民甚至把金银首饰捐给国家补充外汇。但同时期的三星依然继续加码投钱,扩产面板和内存芯片,可谓“男子当战,女子当运”。在三星眼里,危机就是消灭对手的良机,减产是不可能的,这辈子都不可能减产。

日本面板产业率先被三星斩落马下,随后,日本和中国台湾的存储芯片也被打的奄奄一息,行业内只剩下了相对佛系的美国美光和韩国三星、海力士。拿下内卷短暂胜利的韩国厂商,年利润一度高达400亿美元。

然而,极致内卷的副作用也很明显,大财阀对国家经济的绑架越来越紧,死亡、税收和三星,是韩国人一辈子都避不开的事务。而一家企业大到如此,社会体系要想健康,也就无从可谈了。更加尴尬的是,随着中国大陆这个巨型玩家进场,三星前面的投入都像是九牛一毛。

相比拼命三郎般的韩国,中国台湾考虑到地缘政治和岛内状况,选择成为“金牌管家”。和产业各巨头做捆绑、为各巨头做代工,老大有口肉,自己跟着喝口汤。

台湾的IT教父施振荣曾经评价说:台湾是世界的朋友,三星是世界的敌人。因此,施振荣提出了制造业微笑曲线,创造了宏碁(Acer)品牌后,又创立纬创干起了代工的活。

除了生产iPhone的富士康、台湾的5大电脑企业(仁宝、广达、联宝、英业达、纬创)生产了80%以上的电脑,随后贴上惠普、戴尔、联想的logo销往全球。即使是在芯片制造顶端的台积电,也是从服务美国芯片公司起家、服务苹果等公司壮大,绝不和客户抢生意。

“管家”的战略,对于一家企业而言,也许最优策略,但如果一个地区集体甘当打工仔,就未必是幸事了。

当年,台湾手机品牌独苗HTC被三星击败,直接导致台湾产业链失去了自我升级的主动权,只能把全岛希望寄托在苹果身上。但苹果不会用联发科的芯片,触控屏、镜头等业务也陆续转移到了大陆。

比起韩国和台湾地区,日本放弃了激烈竞争,选择佛系做研发,卡住一些市场小但绕不开的产业关键位置。

比如在电子被动元件领域,日系公司是绝对霸主。村田和TDK两家就占据全球近80%份额,收入过百亿美元。而半导体材料领域,日本也占据了6成以上份额。19种主要材料中,日本有14种市占率超过50%。最新一代EUV光刻胶领域,日本的3家企业申请了行业80%以上的专利。

与此同时,日本在精密仪器、工业机器人等领域取得了不俗成绩。日本东京电子、Cannontokki等设备公司都陆续崛起,打破了欧美在半导体设备领域的垄断。

日本之所以可以选择这条路,是因为三个优势:首先和韩台相比,有汽车这张硬牌,拥有产业腾挪的空间;其次,日本人崇尚的“工匠精神”,可以确保他们在材料领域深耕细作。另外,日本基础学科也很扎实,16个诺贝尔奖得主中,有6个属于化学领域。

但日本的转型依然付出了惨重的代价。无论是材料、还是设备,合计也不过是一千多亿美元的市场,和电子产业相比并不算大。而曾经风靡世界的日本品牌,几乎遭到了全方位的打击,消费电子的八大金刚,除了索尼以外,都逐步从消费者视野中销声匿迹了,取而代之的是美国的苹果、中国的华为。

韩国和同行死磕、中国台湾“找大哥”、日本佛系“退守”,都取得了一些成就,但也都没有冲破美国的篱笆,没有拿出真正和美国较量的产业利器。而中国要想真正实现突围,似乎只剩下一条路:和美国核心赛道正面对决。

赛道争夺:新东亚的出口

美国的核心赛道有两个:下游大利润赛道和上游卡脖子赛道。

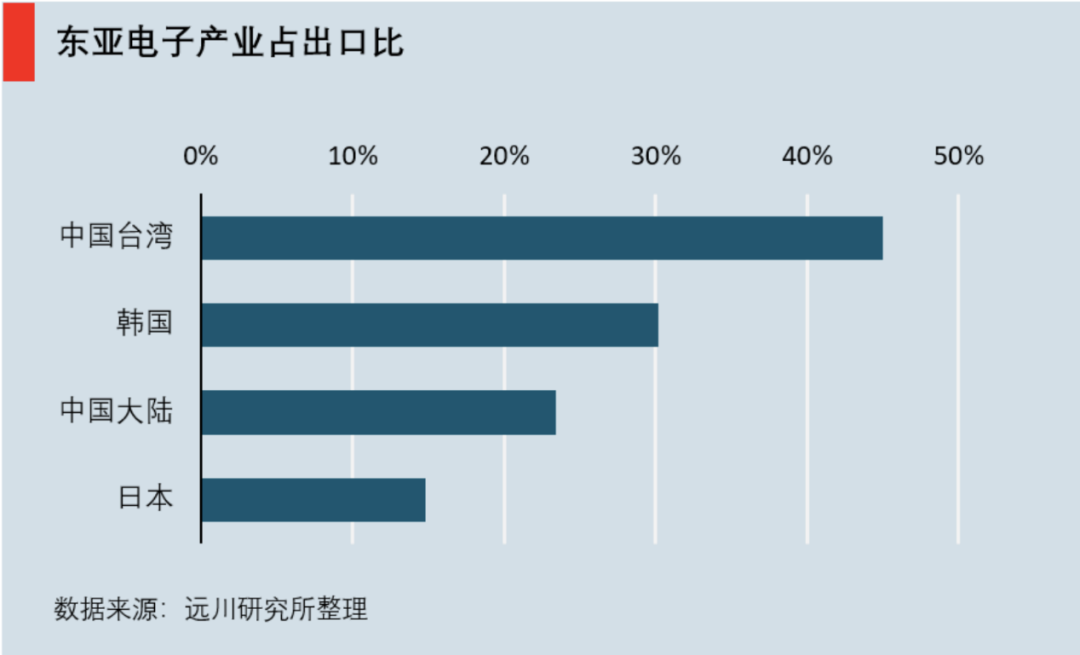

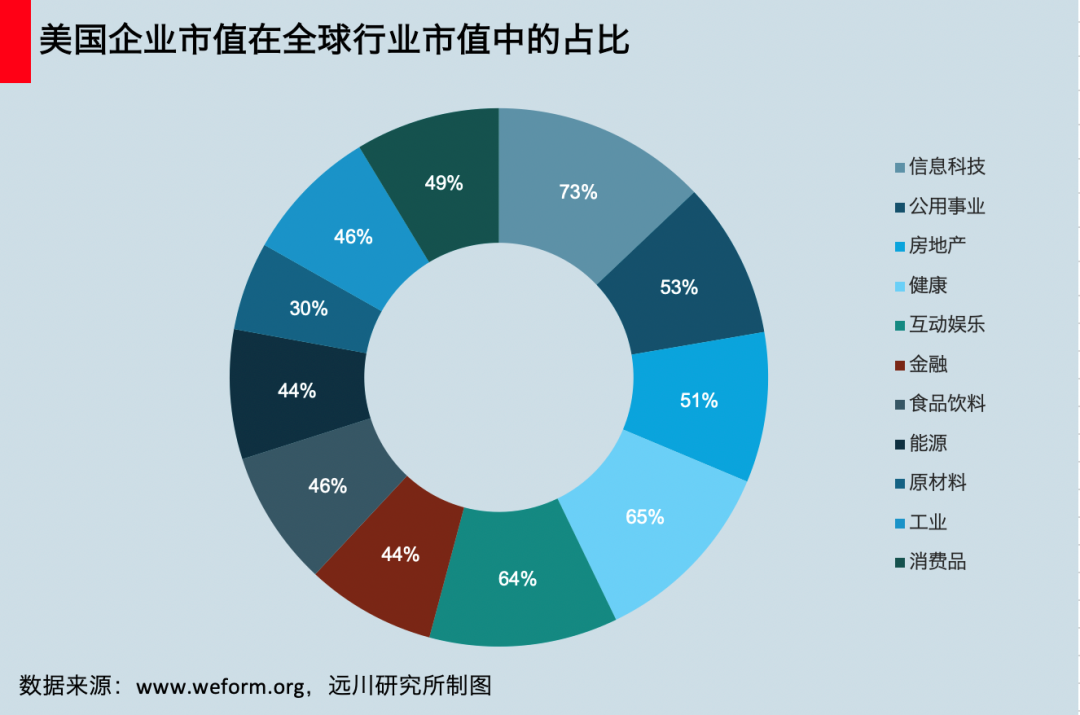

东亚生产了绝大多数的终端产品和零部件,但这些电子产品组成的信息科技产业里,美国的IT公司足足占据了整个行业70%以上的市值。这意味着电子产业改变世界的收益,还是被技术发源地美国赚到了自己手中。

虽然硬件自主化是国家命脉,但赚钱效率确实不如互联网。全球市值最大的10个企业中,互联网占据了6个半(苹果算半个)。而即使在美国,所有半导体上市公司市值之和,也不及半个苹果。这个现象正是美国的典型策略:

放弃中游的重资本、重人力,在下游应用领域收割大量利润,随后补贴上游的研发环节,上游卡脖子,下游赚大钱。

通俗点说,这就是美版“贸工技”。然而,这个模式行得通的基础在于,美国常年雄踞世界第一大消费市场,又拥有全球通行的文化影响力,因而美国在攫取消费端利润的效率远超其他国家。

纵观全球来看,中国是唯一一个可以在下游市场复制美国的国家。2019年,中国整体消费市场规模超过41万亿人民币,接近6万亿美元,和美国6.23万亿美元相比,只有不到5%的差距。预计到2020年,中国就可能超越美国,坐上其雄踞大半个世纪的全球最大消费品市场的王座。

而当庞大市场的利润源源不断输入到中国科技企业后,他们就可以攻坚上游科技。

比如阿里巴巴,在电商利润的反哺下,打造出了自研操作系统的云计算体系。华为,也正是在通信设备和手机上赚到了钱,才有能力在10年投入了6000亿元,进行5G、海思芯片研发。腾讯也有三大人工智能实验室,还投入10亿来设立“科学探索奖”奖励基础科学研究,举办腾讯科学WE大会、腾讯科学周。

这些推动科研的举措,无疑都建立在公司丰厚的现金流基础上。而中国互联网公司也开始出海发展。最为耀眼的自然是字节跳动旗下的TikTok。短短2年时间,单美国业务就做到了500亿美金的估值,相当于中国大陆本土最大的电子代工厂立讯精密,创业十几年、雇佣13万员工的市值。

而事实上,新兴电子和IT技术应用市场,已经越来越明显地呈现出了“中美双头格局”。2020年胡润独角兽报告称,世界前586个估值超过10亿美金的科技新兴企业(又称独角兽)里,有227个来自中国,233个来自美国。而这些独角兽,高度集中在电子商务、人工智能、金融科技、软件服务、共享经济等ICT技术的应用端。

不同于韩日和中国台湾的“躲避”,中国大陆在应用端紧紧咬着美国企业。而中国互联网的出海,也显然挑战了美国互联网的垄断,导致美国“下游支撑上游的大循环”的根基出现了松动。最终,美国放弃自由主义,用禁令用“卡脖子”来遏制华为,甚至总统亲自下场指挥对TikTok强买强卖。

美国的极限施压,似乎正表明,中国大陆的正面对决,正是突围的正确选择。

产业对决:挑战者的使命

今年9月16日,代表全美国半导体营收95%的半导体行业协会(SIA),携手著名的波士顿咨询公司(BCG),发布了一篇重量级报告:《政府激励计划与美国半导体制造的竞争力》。

这份不长的报告配合其详实的数据和图表展示了这样一个核心主题:作为曾经的集成电路领域的发明者和领航者,美国的半导体制造业目前正在被全球尤其是东亚越抛越远。

但实际上这份报告既是事实,也是娇嗔。因为美国制造业的核心,从来都不是庞大的规模和高超的工艺,而是充当一个布链者的角色。

美国在攻克一项新技术后,往往会只抓卡脖子和产生利润的部分,而把其他环节抛洒向全球。一旦某个环节的承包商开始向其他环节伸手时,美国就会扶植小弟来反击,并对挑战者发动产业打击,这也是为什么东亚总是在周而复始的进入产能战争的重要原因。

著名智库“机工战略”的陈琛总结了美国发动打击的五种武器:标准规则先行、基础能力控制、价值单元链控、平台软件支撑、创新生态驱动。而这五点层次递进并互为基础,如同一张天网,密不透风,让任何挑战者都会不自觉的望而却步。

(1)标准规则先行,在通信行业,高通把自己的大量专利运作成了行业标准。因此产业里的任何挑战者,要遵守标准,就要屈从于高通的专利网、缴纳专利费。

(2)基础能力控制,把核心基础材料控制在手里,比如电子产业的芯片、医疗影像设备行业的CT球、燃气轮机的精密冷却孔制造技术;这些顶级技术都在美国公司手中。

(3)价值链单元链控,把各个环节的基础玩家,进行互相嵌套链接,实现“一荣共荣、一损俱损”的产业联盟,比如芯片领域的制造、设备、材料等环节各公司联合研发,每种光刻胶都对应特定的设备和工艺,形成闭环,而核心依然是美国公司。

(4)平台软件支撑,平台负责嵌入整个产业链,不断正向积累数据,同时形成网络效应。比如工业设计的仿真领域,美国ANSYS、MathWorks、Altair三家公司占到了全球50%市场份额。半导体设计领域EDA软件,美国Synopsys(新思科技)、Cadence(铿腾电子)和MentorGraphics(明导国际,2016年被德国西门子收购)三大公司则占据了80%以上份额。

(5)创新生态驱动,这是所有招式的最终一招,以产生新的产业链来实现布链,特斯拉就是近期的代表。美国创新了产品,属于零部件的电池,则先让中日韩三家一起竞争。

在看到美国范本,也感受到布链者威力后,中国的转变方向也十分清晰:从制造者,走向布链者;从身强力壮,变成手持利刃。

在新能源车、光伏、航空航天等领域,并不一定要追求“全球产能尽在我手”,而是要细究“五把武器”中我们手里握几柄。部分生产环节的全球散链、也能让更多的国家和中国结成“一条链上”的共同体,而不是让他们成为低成本的竞争者。

内卷之所以成为内卷,本质上还是因为被布链者拉入了眼前的一亩三分地,拓荒,才能走出内卷。

尾声

研究机构Global Firepower每年都会发布一版“全球军事实力排名”,在其2020年的排行榜中,日本和韩国分列五六位,仅次于美俄中印,越南和泰国分别排在22位和23位。买了一堆过时武器装备的台湾省,单拎出来也能排在全球第26名,超过后面一片发达国家。

把东亚任何一个国家和地区扔到欧洲,都至少是一个不折不扣的区域性大国,东亚也因此被网友戏称为“地狱模式”、“怪物房”。这种全世界最艰难的生存模式,也催生了全世界最勤劳的人民。

以劳动密集型产业催生出口导向型经济,再通过政府主导的产业升级实现弯道超车,这种模式被称为“东亚模式”。这种发展思路诞生了四小龙和中国奇迹,但也不可避免地会形成财富焦虑、资产泡沫以及无法提振的生育率。

无论是韩国用极致内卷塑造垄断地位,还是日本佛系研发卡住产业链的关键位置,抑或是越南和东南亚国家对着产业链转移跃跃欲试,都是为了让本国人民的勤劳,在全球产业分工中有一个合理的定价。

但对于人口是日韩总和7倍的中国来说,我们通关游戏的难度则要大的多——既要完成主线任务,又要完成支线任务:我们需要学习韩国的产业链控制力,也要学习日本的基础研发;要防止制造业大规模流失东南亚,也要追上英美在品牌和创新上的脚步。

只有这样,才能让14亿人共同享受产业升级的红利,而非只让一群五环内的少数人永远先富。摆脱打工人的宿命,超越甚至颠覆“东亚模式”,是中国产业升级、攻坚高科技顶峰的最大意义。

. 苏振兴,《拉美国家社会转型期的困惑》

. 牛马之音,《新自由主义的拉美进路》

. 牛马之音,《新自由主义的拉美进路》

. 机工智库:美国封堵中国高技术产业的关键:产业链控制力

. 机工智库:美国封堵中国高技术产业的关键:产业链控制力

. 新火,路风

. 新火,路风

. 温铁军,八次危机:中国的真实经验 1949-2009

. 温铁军,八次危机:中国的真实经验 1949-2009

. 日本半导体产业发展历程对我国电子化学品产业的启示-广发证券

. 日本半导体产业发展历程对我国电子化学品产业的启示-广发证券

. 失去的制造业:日本制造业的败北-汤之上隆;

. 失去的制造业:日本制造业的败北-汤之上隆;

. 面板投资规模、设备空间以及国产设备商现状 方正证券

. 面板投资规模、设备空间以及国产设备商现状 方正证券

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.