多重因素共振致美股波动率上升 但难重演3月暴跌一幕

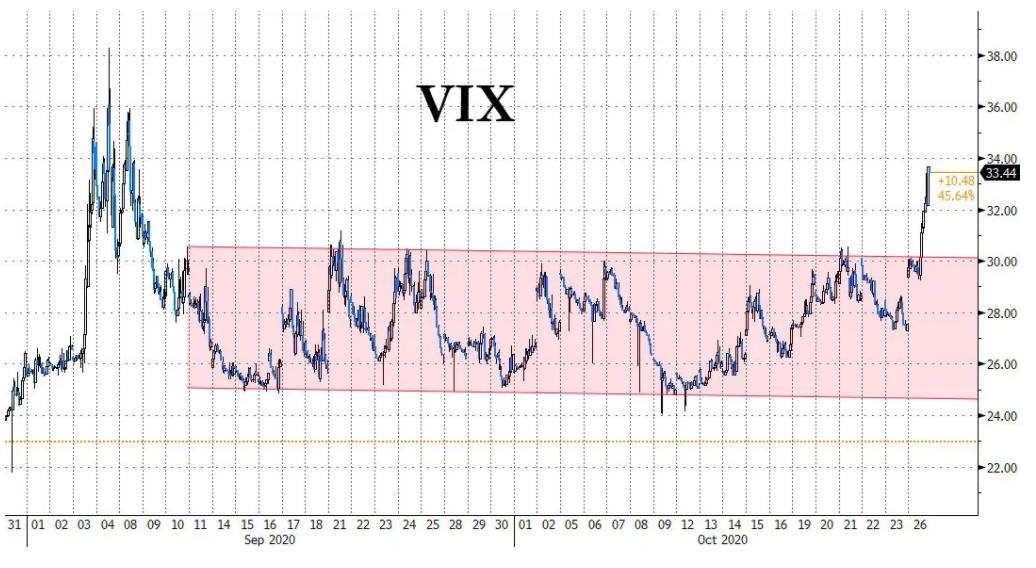

美股波动率抬升了,恐慌指数VIX目前已突破了数周的震荡区间。在成熟市场中,资产价格和波动率是反向变动的:当波动率处于低位震荡,股市一般会呈45度角上涨;当波动率抬升时,股市一般会大幅下跌,也就是所谓的“牛市拾级而上,熊市跳窗而出”。

在这种情况下,投资者最想知道的问题是:3月份股市暴跌的历史会不会重演?答案是很难,在现阶段,股市下挫会提供很好的买点。

为什么这么说?首先,最近风险厌恶情绪上升是多重因素共振的结果,包括:临近11月大选,美国国内政治动荡加剧;新一轮财政刺激政策迟迟没能推出;还有就是,在北半球进入秋冬季后,新冠疫情开始再度大爆发,使得总需求再度恶化。

越是这个时候,就越不能让恐慌情绪影响了对市场和经济总体形势的判断。在这种情况下,首先要关注油价和美联储的动向。

产油国不会再度上演价格战

3月份股市暴跌的一幕能否重演,与油价和美联储政策这两个美国经济的重要变量有很大关系。

3月份全球市场的直线暴跌,一个重要推手实际上是疫情爆发后产油国意外发起的石油价格战,在总需求减少的情况下,油价的暴跌人为导致了全球通缩状况进一步恶化。其结果是加大了实际利率的抬升,导致成长股和黄金一起大跌,甚至连美债也在波动率扩大的同时出现下跌。

另外从黄金市场观察,就可以发现,目前黄金走势和波动率平静如水。如果是严重通货紧缩带来的衰退甚至萧条,金价也会出现下跌。

那么,产油国会不会再次发动价格战呢?从供需两方面情况来看,可能性都不大。

尽管疫情二次爆发(美国应该算是第三次,当前欧洲国家疫情的二次爆发情况非常严重),但由于医学界已经对病毒有了更深刻的认知,相比于3月份,死亡率已经大大下降。由此可以预计,未来各国实施严格封锁的可能性不会很大,也不会像3月份那样因为经济下滑而蒙受严重损失,需求方面受到的冲击也不会像3月份那么大。至于财政刺激方面,美国国会两党最终达成协议只是时间问题。

供给方面则要看产油国的行动。综合各种信息看,价格战重演的可能性微乎其微。

从反映市场供需平衡的关键指标原油期货远近月价差看,市场价差水平和3月份相比不可同日而语,整体形势和2019年初油价触底时的水平差不多,当时产油国正在开始严格进行减产。远近月合约的价差越大,越能说明现货市场供给过剩。

近一段时期,反映提炼石油利润的裂解价差还在半年来的水平低位震荡,整体高于3月份低点,这一现象反映了市场需求疲弱。裂解价差越大,石油提炼的利润率就越高。

就供给而言,产油国的态度非常重要。从各种反应来看,在当前市场需求疲软的情况下,产油国已经无力再进行懦夫博弈的价格战,争夺市场份额,减产走出囚徒困境是当前各方最好的选择。

沙特能源大臣萨勒曼亲王26日表示,石油市场最糟糕的时期已经过去。俄罗斯总统普京近期也表示,如果有必要,不排除延长减产的可能性。显然,财政压力迫使产油国们必须联合起来,小心呵护市场,维持利润率,为此,各国均严格遵守了减产计划。从减产计划的达成情况就能看出,目前原油市场和3月份相比有着天壤之别。

如果产油国齐心协力进行减产,油价绝对是能稳住的。在当前需求萎靡的情况下,需求曲线更加刚性,消费量由需求决定,而价格则取决于供给。

美联储尽职尽责 刺激计划未出责任在国会

再从美联储方面看,可以看到,其资产负债表还在逐月扩大,而不是像3月份产油国发动价格战时,美联储还未扩表就被打了个措手不及。

当前的经济问题,显然不是仅靠货币政策就能完全解决的,还必须需要财政的发力。美联储官员警告称,如果没有额外的刺激举措,美国经济将面临2008年金融危机过后那种疲软无力的复苏。当年,在实施了大规模财政支出计划之后,美国政府推行了长达数年的紧缩政策,这些政策拖累了美国经济的增长。

美联储前主席耶伦在接受媒体采访时表示,“现在还不是将财政政策从宽松转向为经济复苏设置障碍的时候。当年就发生了这样的情况,导致美国经济复苏受到阻碍。”

上周日,众议院议长南希·佩洛西表示,她期待与财政部长姆努钦本周一就新一轮刺激计划讨价还价。尽管这位加州民主党人坚称在11月3日大选前仍有可能与共和党达成协议,但是两党均指责对方在刺激计划上“改变了规则”。

美国参议院在周末对提名康尼·巴雷特担任联邦最高法院大法官进行关键程序性投票,最终以51比48的结果通过。虽然民主党参议员基本投反对票,并强烈抗议结果,但提名最终还是获得通过。

从这个两党分歧的案例可以看出,最终美国政治还是要以妥协的方式来解决问题。眼下市场动荡的主要原因就是,新一轮财政刺激计划因政治博弈迟迟不能推出,导致通缩预期在短期内抬头。不过参考产油国的博弈行为,两党毕竟都在美国这条大船上,如果船翻了,对双方来说都是糟糕的,所以最终还是会有刺激方案推出。

期权市场已预示美股未来走向

对美股长期投资者而言,千万不要因为短期市场波动而慌了神。首先,在债务周期接近尾声的情况下,从长期看,持有现金是最糟糕的选择:财政赤字货币化最终会推动股票和黄金收益远远跑赢现金。另外,美股许多好的衍生品可以帮助投资者规避风险。换个角度说,如果长期看好了企业的未来,市场的调整反而可能是买入的良机。

提到衍生品,就不能不提著名的VIX期货,即根据恐慌指标设计的期货合约。

VIX指数反映的是大盘隐含波动率的大小,是根据芝加哥期权交易所标普500期权隐含波动率编制的指标。VIX期货则可以组成一个横轴由近到远合约和纵轴对应的合约价格组成的远期曲线,反映的是市场对未来标普500波动率演变的预期。

VIX期货的曲线一般向上倾斜,因为期权本质上反映了资产保费的价格,或者说,现货期权就是要产生现金流支出的保费,因而保费价格隐含在远期价格的升水中(持续持有多单滚仓会产生负的滚仓收益)。但如果预期未来某个阶段波动率要扩大,就会出现曲线陡峭加剧、随后曲线下降的结构。

市场已经提前预计到大选前后波动率会上升,这种预期正在得到验证。下一步就是在11月20日到达顶峰、而后曲线下降的结构,反映出对未来波动率走低的预期,而这就是可能对应的大盘触底反弹的时期。

本文来源:财经外研社

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.