美股新股解读|上半年净收入下滑逾9成 东方文化(OCG.US)拿什么取得投资者青睐?

美股新股解读|上半年净收入下滑逾9成 东方文化(OCG.US)拿什么取得投资者青睐?

美股新股解读|上半年净收入下滑逾9成 东方文化(OCG.US)拿什么取得投资者青睐?

在国内,艺术品经营企业需要面对的一个现实,即高成本、高税率以及低利润,因此在拓展行业影响力、抢占市场份额的过程中,资本的涌入便显得非常必要。

上市,无外乎是获得资本的一个极具诱惑力的选择。至少对于东方文化(OCG.US)而言是这样的。不过,艺术品交易的高风险显然不是投资者的偏好所在,公司关键财务指标的剧烈波动或将让投资者望而却步。

智通财经APP了解到,近日,东方文化更新了招股书,公司披露了2020年上半年的财务数据。受公共卫生事件影响,大幅下滑的营收和利润成为投资者不得不注意的一点。

净收入下滑94%引人深思

与股票、债券等金融资产交易不同,艺术品交易存在自身特性下的投资风险。

智通财经APP了解到,在交易层面,艺术品交易的风险主要有2个:流通性差和艺术品保管难。除了节假日外,股票和债券等金融资产每天都能交易,且买卖十分方便。相比之下,艺术品的流通性远远弱于股票和债券等金融资产;

另一方面,艺术品属于娇贵的物品,对保管条件要求很高。且不说名家字画、珍贵邮票等纸类艺术品的保管对湿度、温度、光照、空气流动等有很高要求,就是瓷器、玉器等非纸类艺术品,也要小心翼翼,防止腐蚀、磕碰甚至摔坏。

以上特性导致了在公共卫生事件大背景下,艺术品流通难度极大提升,而这也最终导致了东方文化在今年上半年业绩出现了较大的波动。

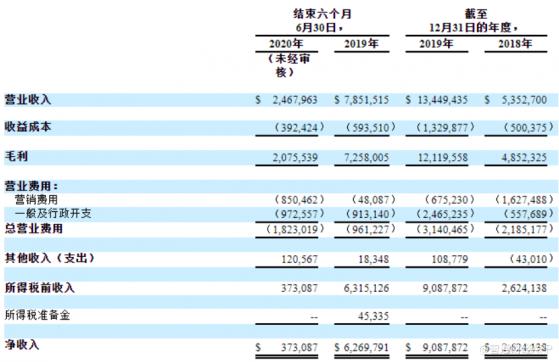

招股书显示,今年上半年,东方文化实现收入246.8万美元,同比下滑68.6%;当期净利润仅为37.3万美元,同比下滑94.1%。

收入及利润端巨量波动,成为此次公司更新招股书后投资者关注的重点。之所以会出现这一波动,与公司商业模式息息相关。

据智通财经APP了解,在交易品类上,截至2019年,东方文化在线交易平台上可交易的收藏品、艺术品或商品共有115种,包括邮票、硬币、绘画、玉雕、茶等。公司计划将交易产品进一步扩张至书法、雕塑、珠宝、古董家具等产品。

在服务类型上,东方文化主要有4大服务类型:上市服务、交易服务、营销服务及其他服务。其中交易服务和营销服务是东方文化的主要收入来源。

交易服务是指用户可对平台上的艺术品进行交易,但平台会对每笔交易双向抽佣0.15%至0.3%,即每件产品完成交易时抽取0.3%至0.6%的手续费;营销服务则是东方文化对客户的艺术品进行宣传、推广或促销等一系列营销服务,并从中收取一定费用。

值得注意的是,虽然东方文化业务主要为艺术品在线交易,但艺术品的特殊性在于需要线下鉴定,以及与客户进行线下交流。卫生事件的到来直接导致了公司无法在线下拓展客户,最终导致了当期收入的减少。

不过随着今年下半年,公共卫生事件在国内的影响出现边际递减,东方文化的业务有望实现回暖。

在费用端可以看到,今年上半年,东方文化的营销费用达到85万美元,同比增长了94.3%。在积极的营销策略下,东方文化的艺术品仓库中以新运进艺术品多达31个新列表共141件收藏品,相比之下,去年同期仅有5个列表。

在用户增长方面,相比于2019年7月和8月开设的1.3万个新帐户,在今年7月和2020年8月,新账户数量已达到2.7万个。

此外值得注意的是,由于东方文化所提供的服务大部分于线上完成,属于轻资产运营模式,其毛利率也录得较高水平。智通财经APP发现,2018、2019年时,东方文化的毛利率分别为92.1%、91.8%。而即使在今年上半年公司业务受到严重影响,其毛利率也达到了84.1%。

“双重信任”成公司发展关键

艺术品在线交易在国内来说或许是件“新鲜事”,但在国外却早已成国际艺术品交易的重要一环。

智通财经APP了解到,2019年巴塞尔艺术市场报告显示,2013-2018年艺术品及文物在线交易额逐年提升,增幅稳定在10%左右。其中,纯艺和古董的线上市场表现不俗,在2018年销售总额达到60亿美元,比起2017年增长了11%。

相比之下,中国拍卖行业协会发布的《2018中国文物艺术品拍卖市场统计年报》则显示,同年全国网拍总成交额为8.28亿元。这一数字仅占全球当期总额的2%,与中国传统拍卖市场约30%的全球份额相去甚远,可见当前国内艺术品电商业态并不算成熟。

但移动互联网用户基数的高速增长,让国内艺术品电商业态有了进一步发展的可能。数据显示,截至今年一季度,国内移动互联网用户总数已从2008年的约1.18亿增加到了约8.97亿,移动互联网用户占总互联网用户的比例也从2008年的39.5%增加到99.3%。在此用户基数增长的趋势下,参与艺术品网购的用户或将得到长足增长。

但与此同时线上艺术品交易同样面临较高的风险,其中最大的风险在于信用问题。

2019年5月,Hiscox发布的《2019年线上艺术市场报告》提到,尽管无法手摸眼看、真伪难以辨识、物流成本高等问题依然被提及,但64%的买家认为对卖家的信任感才是最大的障碍。但在信用方面,传统机构具有绝对优势。报告票选了10大最受信任的艺术品网购平台,其中有6个是传统拍卖行。由此可见,来自用户市场的信任问题,或将成为东方文化这家初创的艺术品交易公司未来发展的最大阻碍。

除此之外,资本市场对于艺术品交易经营的认可也是公司上市后的一大问题。

一直以来,艺术品交易的高风险让保守风险偏好的投资者望而却步。去年6月,在国际上享有盛名的苏富比拍卖行被法国电信亿万富翁Patrick Drahi以37亿美元买下,正式退市实现了私有化。而其私有化的重要原因便在于股东认为其公司价值远高于市值。

实际上,艺术品经营往往伴随着较大的业务波动,加之高税率的存在,导致行业内公司的财务状况起伏不定。当业绩“变脸”成常态,也自然别想让资本市场给予好脸色。

在东方文化之前,香港大公文交所(TKAT.US)已在美股上市,但由于艺术品经营的特性,公司业绩波动巨大,最后被市场“打入冷宫”。智通财经APP观察到,从2014-2016年,该公司的收入由3700万港元增至约1.5亿港元,年复合增长率超过100%,且同期的净利润年复合增速高达115%。

优秀的业绩让公司广受市场好评,以至于香港大公文交所上市首日便达到股价的历史高点。但随着艺术品交易的不确定带来的业绩“大变脸”,让市场对其逐渐失望,股价也一泻千里。仅仅两年时间,公司股价便从10.1美元跌至0.35美元,跌幅达96.5%。

不难看出,现在摆在东方文化面前的不仅有用户市场的信任问题,还有来自资本市场的信任问题。能否顺利取得两个市场的“双重信任”或成为其未来持续发展的关键。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.