美股新股前瞻|净利润下滑25%,莲外教育(LXEH.US)退港赴美

美股新股前瞻|净利润下滑25%,莲外教育(LXEH.US)退港赴美

美股新股前瞻|净利润下滑25%,莲外教育(LXEH.US)退港赴美

两年前,曾满腔热情奔赴港上市,但受“送审稿”影响,基础教育公司上市受阻,上市愿望落空,两年后,莲外教育(LXEH.US)转移战场,将触手伸向了美股市场。

智通财经APP了解到,莲外教育近日前向美国证券交易委员会(SEC)递交招股说明书,AMTD和Loop Capital Markets为此次IPO的承销商,招股书未披露发行股数和发行价格区间尚。该公司计划将募集资金主要用于拓展业务和校园建设及维护,以扩充生源和壮大教师队伍,以应对营运资金需求和潜在的收购计划。

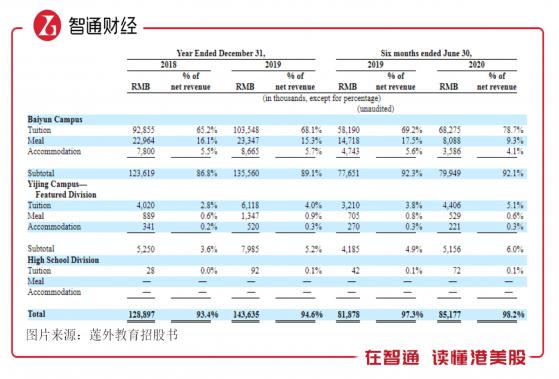

莲外教育于浙江省丽水市从事K12教育,根据弗若斯特沙利文报告,从2019/2020学年的月平均入学率来看,该公司在丽水市民办中小学(不含高中)教育机构中排名第二。该公司运营莲都外国语学校和青莲中学,截止2019年9月份,拥有在校生4558名和322名教师,2019年收入1.52亿元。

值得注意的是,两年前该公司赴港上市时,曾单独罗列莲都外国语学校幼儿园分部,但于2018年11月份已经出售,而高中部自2018/2019学年起,开始招收学生,不过截止2019年9月,仅有13名学生录取入学。

该公司历史收入维持低速增长,2020年上半年收入0.87亿元,同比增长3.05%,近三年收入复合增长率6.6%,而盈利波动较大,整体呈下滑趋势,上半年净利润0.27亿元,同比下降24.9%,近三年净利润复合增长率-7.8%。

利用率接近饱和

莲外教育主要收入来源于莲都外国语学校,包括白云校区和怡景校区,其中白云校区为核心收入来源,2020年上半年收入0.8亿元,同比增长3.03%,收入占比92.1%,收入近三年复合增长率为26%,怡景校区收入占比6%,高中部由于学生人数过少,基本没有收入贡献。学校整体收入贡献98.2%,相比于2017年度的68.65%提升了29.55个百分点。

该公司这几年业绩增长缓慢,主要由于“经营一亩三分地”,在学校利用率接近饱和的情况下,并未进行扩张活动,在校生人数增长缓慢,于2019/2020学年拥有4558名,同比仅增长1.79%,而于2017/2018学年时,就有4524名学生,整体基本都没啥增长。

白云校区是该公司核心校区,于2019/2020学年小学和初中在校生2736名和1625名,合计4361名,占比在校生总人数95.7%,而且这两所校区学校利用率接近100%,期间分别为99.1%和95%。而怡景校区及高中部利用率虽然较低,但可容纳的学生人数过少,若该公司不扩张校区或者收购学校,业绩将可能无成长性,以及盈利有持续下滑风险。

莲外教育在不同校区学费定价基准不同,白云校区每学期每学期学费定价8700元,不过实际整体定价超过10000万元,而怡景校区特色科每学期高达20000元,在住宿费方面,白云校区定价850元,而怡景校区特色科定价2000元。该公司实际学费在政策基准的基础上浮动50%。

根据招股书,该公司的白云校区和怡景校区定位高端,2019/2020学年,白云校区平均每名学生学费13000元,相比于2017/2018学年增长了22.64%,怡景校区自2018年9月1日起,每学期学费一直保持在每名学生20000元,高于白云校区的学费。而2019年浙江省民办小学和中学的平均年学费分别为人民币10900元和18300元。

该公司学费高于浙江省水平,提价空间有限,且受限于学校利用率,学生增长空间基本被卡死,而且盈利水平整体处于下滑趋势。

2020年上半年,莲外教育毛利率37.99%,同比下降9.33个百分点,较2017年度下降4.6个百分点,净利率31.33%,同比下降11.7个百分点,较2017年度下降10.2个百分点。该公司净利率比较接近毛利率水平,主要为基本没啥费用,主要为行政管理费,上半年管理费率为8.48%。

截止2020年6月,该公司现金及等价物有0.289亿元,每年维持在2000多万元左右的水平,负债率较低,为31.47%,其中有息负债率14.4%。

莲外教育创始人兼董事会主席Fen Ye持有该公司90%股权,基本上算是私人的单体学校了,如果不上市,靠经营这几个校区,Fen Ye每年也有几千万的利润和现金流回流。但显然这几千万现金并不满足Fen Ye需求,从港股上市未果到现在赴美上市,可见其上市的决心,以募集更多资金扩张业务范围。

投资者可能不会买账

从行业来看,2019年,全国民办中小学市场规模2384亿元,近五年复合增长率20.1%,浙江省要低于全国水平,民办中小学教育市场规模189亿元,近五年复合增长率15.5%,预计未来五年复合增长率13.1%。此外,浙江省中小学在校生于2019年有100万名,近五年复合增长率仅为2.6%。

浙江省民办中小学市场分散,竞争较为激烈,在2019/2020学年,排名前十的参与者总数仅占私立中小学学生总数的10.3%,未来行业有望持续整合,优胜劣汰,市场集中于几家头部企业。该公司谈到收购及兼并是行业采取广泛的措施,但送审稿对国内K12限制资本化,自建或是扩张的主要出路。

而受限于资产规模,虽然负债率低,但该公司账上现金并不是很充裕,扩张需要资金,此次上市主要目的还是为了公司扩张铺路。同时也存在股东想要通过上市退出,主要为K12资本化受限,成长依靠自建太慢,而且这两年该公司也未曾扩建,收入及利润表现也不尽如人意,不排除部分股东想要以上市方式高溢价退出的可能性。

综上看来,莲外教育历史业绩低速增长,未来成长性预期不乐观,主要为学校利用率接近饱和,学生人数增长受限,若新建也需要一定周期,且盈利水平波动较大,整体净利率呈下滑趋势。自两年前港股上市受挫后,该公司转向赴美上市,鉴于其基本面,即使如愿上市,投资者可能也不会买账。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.