关于中国平安2019年年报中几个细节和难点的解读

保险行业是世界上最难懂的商业模式,中国保险作为一家金融航母,具有混业经营的特点,怎么去解读其财务报表对于投资人一直是难题,为此我在西瓜视频上面进行了一次两个半小时的直播,详细讲解我是如何阅读中国平安的财务报表。

直播结束后收到了很多反馈,其中一个问题是这样的:平安总投资收益1912.63亿元,加上运营利润,怎么最终净利润只有1494亿元?

这篇文章我主要和大家讲一下关于保险公司投资收益的问题。

这张图是P34页,保险资金投资组合里面的,企业的综述是这样的:截至2019年12月31日,公司保险资金投资组合规模达3.21万亿元,较年初增长14.8%。2019年,保险资金投资组合净投资收益率5.2%,总投资收益率6.9%。

看来保险资金组合确实产生了高达1912亿的投资收益,剔除所得税后也和企业2019年年度1494亿的净利润不匹配,原因在哪里呢?

首先我们看几个相关的概念。

1、净投资收益包含存款利息收入、债权型金融资产利息收入、股权型金融资产分红收入、投资性物业租金收入以及应占联营企业和合营企业损益等。

2、总投资收益=净投资收益+已实现收益+公允价值变动损益+投资资产减值损失,其中已实现收益包含证券投资差价收入。

3、净投资收益率=(净投资收益-卖出回购金融资产款利息支出)/((期初投资资产-期初卖出回购金融资产款+期末投资资产-期末卖出回购金融资产款)/2)

4、总投资收益率=(投资收益-对联营企业和合营企业的投资收益+公允价值变动损益-投资资产资产减值损失+投资性房地产总收益-卖出回购金融资产款利息支出)/((期初投资资产-期初卖出回购金融资产款+期末投资资产-期末卖出回购金融资产款)/2)

可见总投资收益和净投资收益还真是不一样,总投资收益里面更容易受到公允价值变动的影响,即和资产市场的相关性大于净投资收益率。

在实际的投资中,平安保险的模型假设中投资收益率为5%,我们只需要比较每年的总投资收益率和5%的关系,大于则提供正的运营偏差,小于则提供负的运营偏差。只要中国平安的总投资收益率高于5%,则其当年的投资收益就是合格的,事实上过去十年中国平安的投资收益均值高于5.6%。

现在我们来解决总投资收益和净利润的关系。

先看看中间的一个概念,营运利润。由于寿险及健康险业务的大部分业务为长期业务,为更好地评估经营业绩表现,本公司使用营运利润指标予以衡量。该指标以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目:

• 短期投资波动,即寿险及健康险业务实际投资回报与内含价值长期投资回报假设的差异,同时调整因此引起的保险和投资合同负债相关变动;剔除短期投资波动后,寿险及健康险业务投资回报率锁定为5%;

• 折现率(1)变动影响,即寿险及健康险业务由于折现率变动引起的保险合同负债变动的影响;

• 管理层认为不属于日常营运收支而剔除的一次性重大项目。

这是中国平安关于营运利润的定义,公司认为剔除上述非营运项目的波动性影响,营运利润可更清晰客观地反映公司的当期业务表现及趋势。

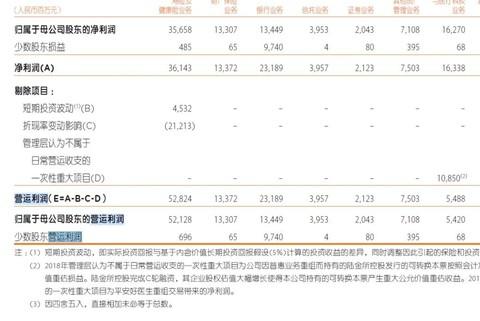

这段论述把营运利润的背景、含义和计算方法都讲清楚了,但是在具体的计算中我看到了三种不同的方式,和大家分享一下,(截屏为2018年年报部分)

如图还是中国平安的年报截图,是根据营运利润的定义,从损益表中的净利润为基础倒推,扣除需要减去的短期波动和非经常损益项目。

如图是先计算出税前的营运利润,然后扣除所得税,最后得到税后营运利润。

如图是在加总的过程中,没有计算没有计算短期波动和非经常损益,其实后面两者方法本质是一样的,都是顺推,只是具体的项目不同。

现在我们知道了营运利润+短期投资波动+折现率变动影响+一次性损益=会计利润,这就是营运利润和会计利润的关系,这个会计利润就是我们习惯的净利润。

关于保险公司的会计利润还有一种表述,寿险公司的会计利润来源如下:会计利润= 剩余边际释放 + 投资回报偏差 + 经营偏差 + 会计估计变更。其中剩余边际释放是会计利润的核心来源。我们理解这个就是理解了寿险的一整个价值创造过程,只是采取合适的指标更有助于观察我们想看到的。营运利润具有稳定性高、可预测性强的特点,因此我认为营运利润是衡量公司业绩及趋势的较好指标。平安也比较关注营运利润,分红随营业利润增长而增长,未来分红与营运利润的关联性也会更为明显。

这两种关于保险公司会计利润的计算方法是一样的,只是视角不同,前者是企业经营的角度,后者是利润来源的视角。

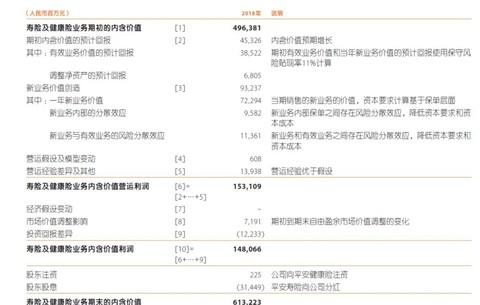

那么保险公司投资收益和营运利润是什么关系呢?为了说明情况我们以寿险和健康险为例,财险同理。如图是P24寿险及健康险业务的利润表

如图,保险收入约为5268亿,这个保费收入理论上是保险公司可以用于投资的金额,这个投资额产生了多少收益呢?1746亿。

这1746亿属于保险公司的股东吗?不属于,我们清晰地看到,投资收益+保费收入是保险公司进来的钱,企业要出去的钱就有赔款及保户利益、保险业务及佣金支出、业务及管理费支出、其他收支净额等等,最后还要扣除所得税才会形成归属于股东的净利润。

什么意思呢?保险公司的投资组合本质上是一种负债投资(资金来自于保户),这种负债是有成本的,投资赚来的钱要首先支付给债主(有法律保护债主的权益),最后剩下的才是股东的。

我们当然不能把这种总投资收益当成自己的了。

我来举个简单的案例,假如中国平安的产险综合成本率为96元,现在收到100元的保费,投资赚了5元,那么归属股东的利润就是100—96+5=9元,如果其综合成本率为102元,同样的投资,归属于股东的利润就是100—102=5=3元。

相同的投资最后得到的结果竟然有完全不同的结果,这种差异性主要取决于两个方面,一个是企业的产品力,比如很多的万能险、投连险,保费卖出去很多,也只能维持代理人的规模,股东没什么收益,比如在中国平安的P24页,规模保费到保费收入的计算中就有“万 能、投连产品分拆至保费存款的部分(84,422)”,但是在计算保险组合投资金额的时候算的是规模保费。而新业务中归属于股东的部分就非常大,体现在新业务价值率中。

万能险相当于是保险+货币式基金、投连险相当于保险+基金,保险部分算保费收入,但基金部分算保费存款,不能算保费收入(以前是一起算的), 这个保费存款也是算保险投资组合中的。就像很多私募公募基金投资收益赚了100亿,但股东只能拿管理费和业绩提成类似。

一个是公司自身的管理能力和投资能力,投资比较简单就是投资的合规性、安全性和收益性,这三性是大富翁总结的考验保险公司投资能力的标准,管理能力有两个方面,一个是产品的研发能力,一个是费用的控制能力。

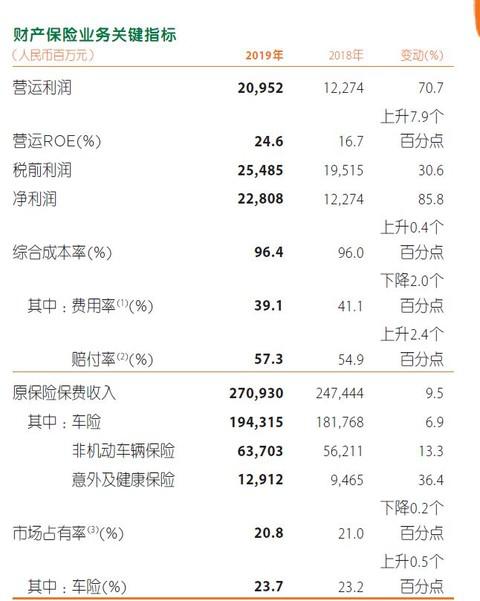

如图为2019年中国平安的财险部分,我们看到在竞争白热化的财险市场中其费用率还降低了2个百分点,这说明企业的管理能力更强了,这主要得自于企业科技的投入带来成本的下降,企业随时可以通过降价而不降利润应对未来可能更加惨烈的竞争。这是其他企业做不到的,也是我们投资的底气。

Reprinted from 雪球,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.