手机与智能硬件:苹果蓄势,华为艰难,小米出击|2020 展望 22 Jan 2020, 15:55

· Views 564

View translation

短期看,在国内市场不犯错、如履薄冰地活下去将成为他们的主基调。

2020年,手机行业的开局充满了火药味。 OPPO和小米在年末刚为抢发高通5G芯片较完劲,年初Redmi把K30售卖时间提前了一周,放在realme发布会当天首销。 至于当红流量鲜肉,都被厂商瓜分完毕。 2019年是一个时代的结束。 让所有人猝不及防的风云突变,彻底改变了手机行业的格局,短短几个月,华为力量狂飙突起,出货量在第三季度即膨胀为小米OV的总和。 存量市场的此消彼长,让华为对手的好日子一去不返了,以一位业内人士的说法,谁能缩小和华为的差距,谁才能能活得更好。 可以想见,2020年,价格战、渠道战、技术战随时可能引爆,应战,成了行业的首要命题。 5G在2019年正式商用落地,但一切为时尚早。 5G基站建设刚刚起步,营运商面临4G、5G换档而动作暧昧,更何况根本没有爆款应用支撑,至少在2020年5G不过是缺乏刚需的无源之水。 一位业内人士对36氪表示,如果5G要达到4G这样的普及度,起码需要三五年时间。 即使如华为,刚刚宣布销售5G手机销售了690万部,不过占了季度大盘的十之一二。 反而联发科的4G芯片卖断货,这足以证明厂商们的苦等将会尤为难熬。 市场格局一旦改变,行业拐点一旦确立,趋势的力量相信在2020年不会减弱。 华为在国内将会继续发力,对OV来说,即使他们在海外市场和IoT还能讲出一些新故事,但短期看,在国内市场不犯错、如履薄冰地活下去将成为他们的主基调。 华为: 比 2019 更加艰难, 推动国内份额增长是关键 相比 2019 年,2020 年对华为来说更加艰难。 华为轮值董事长徐直军新年致辞中为这一年定下了基调: “生存下来是我们的第一优先。 ”华为继续处于“实体清单”下,并且没有了 2019 年上半年的快速增长与下半年的市场惯性。 由于外部环境的不确定性,华为不得不做好长期处于实体清单下的准备,完整版 Android 系统恢复供应的可能性依然渺茫。 这将让华为海外市场的前景很不乐观。 华为今年将在海外力推 HMS 生态,试图吸引更多的开发者和用户。 华为在 2019 年推出了 HMS,以弥补谷歌 GMS 服务的空缺,但是欧洲等地用户已经高度依赖谷歌的服务,要完成用户习惯的迁移并不容易。 余承东在新年致辞中的这番话,可以看做华为对海外形势的判断: “以生存为底线,优先解决海外生态问题。 海外云服务以生态和体验为核心,不追求短期商业利益,用几年时间逐步恢复海外业务总量,同时加快构筑 HMS Core 能力,打牢生态基础。 ” 海外艰难就只能加码国内,2019 年华为在实体清单事件后,国内份额已经达到四成以上,一家的份额可以抵得过小米、OV 三家的总和。 在这样高的基点上更上层楼,并非易事。 华为能否再进一步,占据国内市场的半数份额?

在品牌、技术、产品、渠道等各方面,华为相比米 OV 都占据优势; 其次,今年国内将迎来 5G 换机潮,华为 5G 的技术积累明显优于其他三家。 尽管如此,要在国内达到五成以上的份额,依然是个艰巨的挑战。 Gartner 手机分析师吕俊宽对 36 氪表示,在国内市场维持 40%以上的盘子很不容易,不论是消费者,还是渠道商合作伙伴和运营商,都不希望看到一家独大的状况。 而这些外部因素已经超出华为可以控制的范围,不是单纯的手机厂商之间的竞争了。 来自爱国心的购买热潮退潮后,华为能不能留下用户也是个挑战。 华为一方面会争取 Android 系统恢复供应,另一方面也会做好长期得不到谷歌支持的准备。 今年我们可能会看到搭载鸿蒙系统的手机面世,之前余承东表态,可能会在 P40 上面采用鸿蒙系统。 尽管华为很早就在研发自己的操作系统,但是由于实体清单的突然到来,鸿蒙依然是一个早产儿,很多方面并不成熟。 今年鸿蒙系统能达到什么样的成熟度,以及外部环境的压力下华为会采取保守还是激进的态度,将会左右鸿蒙会在什么手机上试水。 中国通信业知名观察家项立刚告诉 36 氪: “如果华为想清楚了,这个系统内部的测试效果也比较好,它可能会下决心在主流手机上应用,比如 P40 这样的高端机上。 如果华为比较保守的话,它可能会优先用在荣耀 Magic 这样的手机上。 ” 2019年,OPPO在国内出货量和利润双跌。 CEO陈明永12月发了一封内部信,坦承OPPO“在困局中”,需要 “刮骨疗毒”式地复盘。 复盘的结果是,在新年贺词中,陈明永写到: “2020年将是OPPO新一轮转型向好的元年”,也是“而今迈步从头越的元年”。 这里有着激昂的诗意,但OPPO作为一家有历史渊源的硬件企业,转型之路必然面临不断试错和曲折迂回,2019年的大刀阔斧或许将转为细水长流。 “(OPPO)2020年继续用华为路子打华为一定不成功。 ”一位业内人士告诉36氪。 2019年,OPPO推出新品牌Reno,初代产品很明显对标华为P系列,调性偏重商务简洁,可惜Reno离当年R系列的盛况相去甚远。 到年末的Reno 3却与初代产品截然不同,设计更轻薄时尚,宣传也回到流量明星代言、话题综艺冠名、地面广告轰炸的传统三板斧,而且根据一位OPPO内部人士的说法,这种趋势在2020年会延续。 “公司很明确2020年要做好预亏的准备,广告宣传和品牌宣传要加强。 ” 这似乎是OPPO的某种“回归”,也和CEO陈明永的内部信有些矛盾。 实际上, OPPO的转型之路最关键在于节奏,循序渐进,重拾渠道和用户信心 ,才能腾挪出转型空间,如果一味猛冲猛打,甚至被华为节奏牵制,难免伤及自身根本,转型步履反而蹒跚踉跄。 转型关系未来发展,回归则顾及当下生存。

OPPO各个省代手中有充足的粮草和兵马,虽然2019年OPPO出货量下跌,他们韧性不减,尤其在乡镇一级市场仍然实力雄厚。 一位渠道人士表示,这部分市场带来的收益其实和Shopping Mall不相上下。 对这块“下沉市场”华为一直希望有所作为,但此处的商业逻辑和实操细节都和线上或高线市场有所不同,短期内华为很难分食OPPO势力。 相比之下,OPPO向Shopping Mall的进军也颇为不顺。 根据一位资深渠道人士说法,Shopping Mall会优先选择能带来人流的小米和华为,对OV的入驻兴趣寥寥。 当县级城市的Shopping Mall纷纷拔地而起,如果OPPO无法尽快扭转局面,线下缺口会越来越大,也会和未来的年轻用户为渐行渐远。 要在新渠道破局,OPPO当务之急是增加产品品类。 一加首先在印度发布了电视探路,OPPO也终于在2019年末发布了自己的无线蓝牙耳机和路由器,2020年还会陆续会发布手表和电视,这些产品能很快填补OPPO的卖场空间。 但短期内,OPPO仍然难以得到Shopping Mall青睐,只能转变自己的渠道营收构成。 上述OPPO内部人士表示,2019年,OPPO已经尝试从单纯的手机卖场,变为服务供应商.毕竟,即便历经裁减,OPPO仍然坐拥庞大的线下销售团队,手机之外,金融产品、以旧换新这类高毛利的服务业务也将在OPPO线下店扮演越来越重要的角色。 长期以来,OPPO营销和渠道锋芒远胜于其技术积累,以至于OPPO很难摆脱“轻公司”的印象。 OPPO其实明白,时尚、潮流固然能短期内收服人心,但无法形成足够深的护城河。 任何一家大厂的核心还是要归于根本: 技术创新。 更何况,要卖电视、路由器这类相对复杂的IoT产品,首先得在用户心中树立起“科技感”的品牌认知。 OPPO下决心要有所突破。 在OPPO首次科技大会上,6年没在公开场合讲话的陈明永破天荒站上了讲台,并且号称未来3年要投入500亿到研发上,业内也频频传出OPPO要开发芯片的消息。 这算是OPPO转型的一个强注脚,重磅投入研发也是他们的现实选择,因为靠抢供应链原研技术收割首发红利已经越来越难。 实际上,供应链在2019年也没有什么新鲜技术,屏下指纹带来的惊艳不复存在,屏下摄像头量产遥遥无期,能够放到台面上说的只剩下老生常谈的芯片、屏幕刷新率,摄像头像素节节攀升但也无法让用户动容。 到年初,5G手机的话题性还没有褪色,价格战就迅速开打,这背后不过是新鲜技术匮乏的惶然。 除非OPPO即将推出的Find X2能有足以打动用户换机的革命性突破,营销噱头过后,困局仍难破。 目前OPPO海外销量已经占到四成,2020年的海外出货量大概率将会超过国内。 但海外市场绝大多数软件收入被谷歌和Facebook收割,手机厂商只能一次性赚到硬件的钱。 即使卖硬件,三星和苹果在高端市场难以撼动,OPPO很难提升产品溢价。 而且海外市场复杂割裂,OPPO需要协调海外各个地区之间的策略,仅仅在Reno品牌之下就必须做好国内5G产品和海外4G产品的区分。 OPPO要保住营收和利润,重心还是会集中国内。 面对2019年的困局,陈明永在内部信中安慰员工: OPPO在功能机切换到智能机时“脱了一层皮”,仍然活了下来,这次也能度过难关。 但那个闪电战的时代过去了,4G到5G将是一场煎熬的持久战。 OPPO或许需要变得更加“本分”,转型之路才可能顺遂。 虽然 2019 年 vivo 跟 OPPO、小米一样,都在华为的压力下失去了部分国内份额。 但 vivo 没有犯明显的错误,也没有小米这样的陈年痼疾: 由于线下起步偏晚,以至于上探高端乏力。 2020 年,vivo 要在国内市场扭转局势与华为争雄,依然会很困难。 但 vivo 去年的产品布局,给今年的竞争打下了较好的基础。 一方面,2019 年新推出的 iQOO,在游戏玩家中取得了较好的口碑,弥补了 vivo 在男性用户市场的空缺,主打线上的 iQOO与主打线下的 X、NEX 系列形成互补。 另一方面,vivo 在 5G 手机的初期竞争先声夺人。 去年 8、9 月, vivo 连发两款 5G 机型,以激进的定价策略,对线上渠道为主的中高端性能机市场,以及线下渠道为主的高端旗舰市场进行了早期布局。 IDC 数据显示,2019 年三季度国内 5G 手机整体出货量约 48.5 万部,其中 vivo 占比超过 50%。 12 月初,vivo 在华为之外最早推出双模 5G 手机 X30 系列,发布时即完成百万台量级的备货。 X 系列 5G 手机的推出,将是 vivo 5G 手机大规模起量的开端。

vivo 中国市场总裁刘宏告诉 36 氪,vivo 今年计划推出更多的 5G 机型,覆盖 1000-6000 元市场; 基于 5G 智慧手机,vivo 将实施“一主三辅”的发展战略,逐步将 5G 场景入口拓展到 AR 眼镜、智能手表、智能耳机等更多设备。 虽然不像小米那么疯狂,今年一月 1999 元起步的 Redmi K30 已经上市,跳水式地拉低 5G 手机的价格,但 vivo 在 5G 手机上的总体节奏依然是比较激进的。 国内压力比较大,vivo 会在海外市场寻求更大的空间。 印度和欧洲将是 vivo 今年重点拓展的市场。 vivo 印度国家公司 CEO 陈志涌表示: “我们观察到 2019 年印度市场最大的变化,是 5000 到 8000 卢比(约合481-770元人民币)的低端市场正在逐年地萎缩,而 8000到一万五卢比(约合770-1444元人民币)甚至两万卢比(约合1926元人民币)以上中高价位段的占比却在逐渐提升,而这也是我们今年重点发力的方向。 ”vivo 今年将在继续发力线下市场的同时进一步拓展线上市场,主打线上的 iQOO 也即将进入印度。 在华米 OV 四家当中,vivo 进入欧洲市场最晚。 vivo 与 OPPO 的品牌定位相似,可能会参考 OPPO 的一些做法。 OPPO 在不到两年的时间里拿到了欧洲市场前五的成绩。 vivo 在中高端市场的产品具备较好的口碑,这可能帮助 vivo 较快地打入欧洲市场。

小米出击,苹果蓄势,大疆突围 小米在2019年承受了巨大的压力,国内市场大幅缩水,雷军不停地对小米进行重组,以求更快地适应小米日渐庞大的身躯和激烈的竞争形势。 5G换机潮的前夜,小米选择了稳健的策略,但蛰伏是为了弹跃,小米需要在今年交出亮眼的业绩,而重点在于守住国内市场。 2020对苹果来说,是考验其转型成果的一年。 2019年,未从 iPhone 销售滑铁卢中彻底走出的苹果,市值却飙升到了1.3万亿美元以上,由此可见华尔街对苹果新的现金牛——服务业务的发展前景较为乐观。 在苹果进军内容产业的号角下,我们仍然在等待 5G iPhone 的出现。 它究竟能给市场带来多大的震撼? 而在5G iPhone发布之前,华米OV和三星将先行收割5G换机潮的红利,四平八稳的iPhone 11系列能不能守住阵地还有待观察。 大疆则是探索突破瓶颈的出路。 在消费级无人机市场,大疆早已是霸主地位,近两年的大疆,守成有余开拓不足,如何另辟新天地是亟需解决的难题。 转型心切的大疆,开始试探企业级市场,与此同时,还在无人机之外的产品寻找机会。 三家巨头都面临一个相似的问题: 它们赖以腾飞的产品虽仍是核心支柱,但需要新的元素提供增长的动能。 2020,它们能否迎来华丽的转身? 2019 年的小米不再激进,“十个季度重回中国第一”不再被提起,小米中国区新的目标成了三年决胜负、“稳三望一”,这在其国内手机策略上也得到体现,随着 2019 年初宣布红米品牌独立与贯穿全年的双品牌产品线调整,小米手机在国内市场蛰伏了一年。 新独立的红米高举高打,一年更新两代产品,也未能完全阻挡荣耀、vivo、OPPO 对原先小米目标用户群的侵蚀,小米品牌尝试向上突破,但 MIX Alpha 的诸多技术特性与 1 亿像素并没有落地到一款走量旗舰上。 5G 换机前夜,小米选择了稳健经营与战略收缩,直接代价是前三季度国内出货量同比下跌 22%(Canalys 数据),手机业务营收在第三季度遭遇自 IPO 以来首次同比下滑,同时也换来了“健康的库存水位(雷军语)”和在 2020 年轻装冲向 5G 战场的机会。 可以预见的是,2020 年小米不会也不能再继续蛰伏下去,从 1999 元起售的红米 K30 5G 看,红米将延续此前高性价比的路线 ,直面荣耀、realme、vivo iQOO 等新老对手的挑战,而小米品牌则要与红米拉开身位。 除骁龙 865 与骁龙 765 这样直接的芯片区隔外,小米需要更多的差异化技术来支撑品牌上探,120Hz 高刷新率屏幕、1 亿像素摄像头、更高功率的有线/无线快充、更创新的外观设计……在CC9 Pro上小米已经尝试用摄像头长板去提升产品溢价,但从后续价格走势来看,效果并不理想,想要在2020年的中国高端手机市场上分一杯羹,小米需要更均衡、更有亮点的小米10和MIX4。

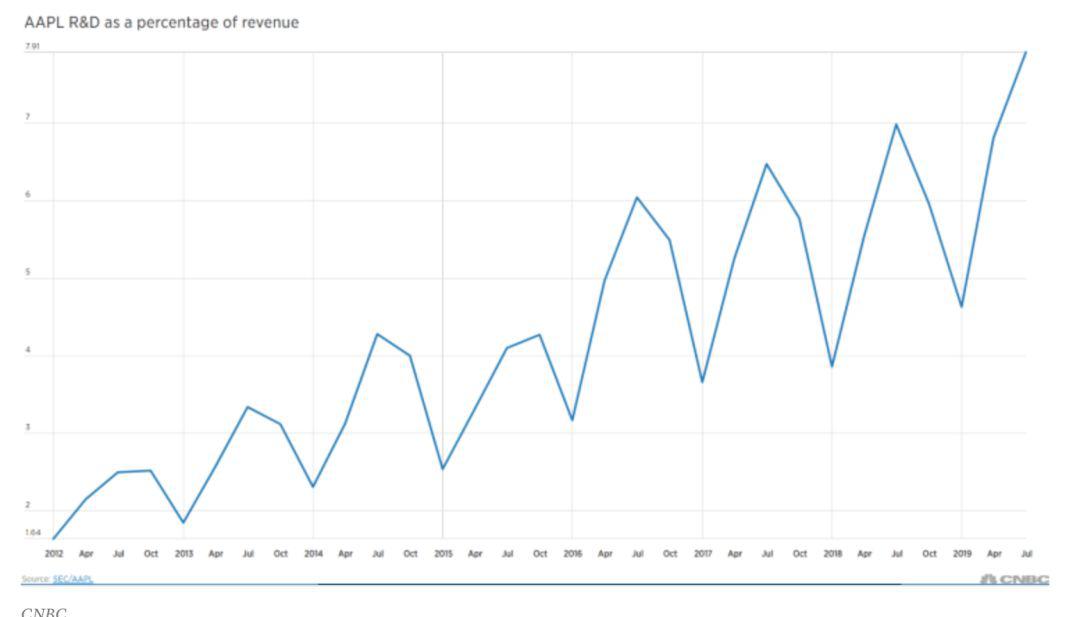

这也是小米在中高端市场一直以来的“灵魂拷问”: 在很多消费者已经形成“高性价比水桶旗舰”认知后,小米该怎样打动口味更刁钻、选择更丰富的消费者,又将如何平衡红米与小米手机之间的竞合关系,这会成为决定小米手机业务在中国市场走势的关键因素。 与小米手机在国内市场的唯唯诺诺不同,2019 年也是小米在海外市场与 IoT 市场重拳出击的一年。 小米维持住了印度智能手机市场第一的位置,并开始在欧洲市场展开攻势,而在有一定先发优势的 IoT 市场,小米正试图以自有品牌覆盖更多智能硬件和家电品类,对用户形成“米家包围圈”。 小米 2020 年大概率将会延续这一策略,在 2019 年中国出货量超 1000 万台的小米电视之后,小米需要更多的大家电成为“爆品”来拉动营收增速,以自有品牌进入更多细分市场只是第一步,接下来在每一产品线推出更多 SKU 夺取市场份额才是目标。 不过如今的小米已经不再孤单,除了华为、荣耀外,OPPO 系的一加与 realme 也将进入电视市场。 5G 时代,手机厂商们的战线越拉越长 。 Counterpoint 中国研究总监闫占孟对 36 氪分析,很多手机厂商延伸到 IoT,主要是基于建立更高的护城河与扩大营收规模两方面考虑,发展其他 IoT 产品可以和手机互动,产生更多的价值甚至依赖度。 2020 年的第一个工作日,雷军在小米集团新年信中表示,未来 5 年将对“5G+AIoT”投入 500 亿元,这一额度是一年前提出 All in AIoT 时的 5 倍。 对小米来说,营收之外,IoT 还承担着丰富线下门店 SKU、承载未来家居互联网变现潜力的任务,随着越来越多的手机厂商盯上这一块蛋糕,小米要证明,IoT 业务不会重蹈手机曾经出现的覆辙。 苹果:5G iPhone 姗姗来迟,服务业务更进一步 苹果仍是地球上最赚钱的手机公司,去年三季度,它拿下了全球智能手机市场 66% 的利润和 32% 的收入。 不过这个世界正在发生变化。 2019年,华为手机出货量超2.4 亿跃居全球第二,苹果滑落至第三。 这只是苹果面临的诸多危险之一。 一家公司占据着行业利润的 66%,似乎代表它拥有压倒性的优势。 但是仅仅两年前,苹果的成绩还是 92%。 实际上 iPhone 在全球市场总利润的占比已经大幅度下降。 尽管 iPhone 卖得越来越贵,但过去一年它对苹果总营收的贡献一直在缩小。 2019 年 Q2,iPhone 的营收自 2012 年以来首次低于总营收的 50%。 另外,我们仍未见到苹果的 5G 手机。 过去一年苹果与高通在法庭上缠斗的时候,华为的 5G 手机已经卖出了 690 万台。 它们与 iPhone 业务绑定在一起,为苹果提供了必要的杠杆,让用户多了一个购买苹果其他硬件的理由。 花旗分析师上个月估计,苹果可穿戴部门在圣诞季的销售额可能达到 100 亿美元。 这使得苹果这一项业务的营收就比整个 Twitter 大了 7 倍。 2019 年被苹果公司称为是“苹果服务类产品发展史上具有里程碑意义的一年”。 今年 1 月公司发布的成绩单显示,去年开发者们通过 App Store 挣到了超 387.5 亿美元的收入。 成绩单中提到,Apple TV+ 节目在上线第一年就获得了金球奖和 SAG 提名,Apple News 目前在美国、英国、澳大利亚和加拿大的月活跃用户数超过了 1 亿。 但是关于最核心的收入数据,苹果并没有公开。 2020 年会是不平凡的一年,苹果会带来新的故事。 这个故事里会有 5G,会有可穿戴产品和新的服务业务。 5G iPhone 什么时候来? 这是被问得最多的一个问题,也会是 2020 年苹果工作的核心。 随着高通与苹果旷日持久的官司的和解,这个答案逐渐明了。 天风国际旗下苹果分析师郭明錤预测,今年苹果要发布 5 款新 iPhone,包括 1 款 4G 和 4 款 5G。 这会是苹果时隔四年再次选择高通作为 iPhone 唯一的芯片提供者,但这不是故事的结束。 苹果买下了英特尔的芯片部门,它会在接下来的几年里研制自己的调制解调器,并争取给 iPhone 搭上自己的芯片。 此前 The Information 的一份报告预测,苹果的技术要到 2025 年才能准备就绪,但来自英特尔的团队无疑会加速这个进程。 路透社援引“一位熟悉此事的人士”的话称,苹果“希望在 2021 年前将内部开发的 5G 调制解调器运用在某些产品中”。 虽然不一定是 iPhone,但那天不会太远。 我们可以预见,2020 年苹果的研发开支会继续大幅增长,而这背后的逻辑是“库克主义”。 2011 年,库克发表了一段讲话: “我们需要拥有和控制所制造产品背后的主要技术,并且仅参与可以作出重大贡献的市场。 ”这种要求公司“核心技术不依赖外援”的思路被媒体总结为“库克主义”。 在随后的几年里,我们看到这种思路在苹果的各项业务上显现得越来越清晰。 5G 芯片要自己做,无线蓝牙芯片要自己做,自动驾驶要自己搞,AR 软硬件也都要自己搞。 有些投入带来了立竿见影的效果,比如基于苹果自研芯片的无线耳机 AirPods 成为了市场上的一枝独秀; 而另一些投入只是证明了“隔行如隔山”,比如一直搞不成样子的苹果汽车。 不管怎样,库克主义带来了苹果研发支出的猛增。 2019 年 Q2,苹果研发成本同比增长 15%,Q3,增长 9.6%。 现在,苹果研发支出占总收入的比重已经达到了自 2003 年以来的最高水平。

苹果研发支出占总收入的比重持续走高,图片来自CNBC 参考高通过去 30 年累计 440 亿美元的研发投入,以及如今每年稳定占收入 20% 左右的研发支出,做芯片一定是个特别烧钱的事情。 苹果花 10 亿买下英特尔真的只是万里长征第一步。 2020 年,我们可以预见苹果的研发支出会继续升高。 同时,参考 iPhone 11 较低的定价策略,苹果的利润率大概率会继续走低。 虽然 5G 的出现带来了 iPhone 涨价的可能,但瑞银(UBS)给出的最新报告显示,有产业链消息人士称,虽然苹果今年 5G 手机成本相比往年提高至少 20%,但他们并不会大幅提高整体的售价。 一是因为原本 iPhone 的高端机型价格就不便宜,二是因为苹果希望 5G 手机能快速出货占据市场份额。 新手机来了以后会怎样? Wedbush 分析师 Daniel Ives 估计,在中国,约有 6000 万至 7000 万部 iPhone 正处于更新换代的窗口,他们会继续对苹果维持“优于大市”(OUTPERFORM)的评级。 当然,除了 5G 版 iPhone,2020 年也会是苹果服务业务崭露头角的一年。 在 2019 年,苹果一口气推出了 Apple Arcade,Apple TV +,Apple News + 和 Apple Card。 如同上文所说,苹果没有公示其中大多数业务的收入,而且确实现在谈收入还为时尚早。 毕竟按照促销政策,购买苹果的部分硬件就可以免费使用一年服务。 考虑到 Apple TV +、Apple News + 等内容服务业务较长的投资周期,预计 2020 年还会是苹果继续往里面砸钱的一年,这些业务会随着投资金额的累计逐渐为苹果带来回报。 在最近一次财报电话会议中,库克向分析师们暗示称,苹果在考虑推出一个“Apple Prime”捆绑订阅包,把 iPhone 每年的升级折扣和苹果流媒体全家桶都塞进去。 这听起来似乎很激动人心,但中国大陆用户能用上的可能性很小。 2019年年末,大疆第一次在内部明确了自己的愿景: “成为持续推动人类进步的科技公司。 ” 这口号显得有点宏大,但可以看出大疆转型心切。 他大疆不希望被看做是一家无人机公司,尽管目前它收入的大半仍来自于消费级无人机。 在刚刚结束的CES上,大疆内部孵化的独立公司Livox发布了激光雷达,开始进军无人驾驶行业,可以预想未来在更多赛道上还会看到大疆的身影。 大疆很明显是想拓宽自己的“硬科技”版图,走向B端和多元化,这也将是2020年他们发力的重点。 但在B端市场的很多点位,大疆是后来者,各个细分行业都会遭遇强大的对手。 以自动驾驶领域来说,做极光雷达的已经有百度Apollo的供应商禾赛,华为未来也可能入局,大疆的激光雷达虽以价格低廉和采购便捷取胜,对手的实力大疆不敢小觑。 IDC亚太区机器人研究领域的研究总监张敬兵表示,2020年国内无人机市场商用领域增速较大,但销售体量的市场占比仍以消费级为主。 相对于消费级无人机,商用无人机由于行业场景差异化、功能需求定制化、以及对可靠性和成本效益的追求,较难实现软硬件标准化, 对于起量都是制约因素。 做企业客户需要对垂直行业的知识积累,需要特定人才和资源,不如消费端那么统一化。 另外,产品成本和相关的售后服务投入也是需要关注的风险。

而在B端的另一块大市场植保领域,根据长期使用农业植保业务的汨罗千度农业负责人韩文胜介绍,极飞公司入局早,在后期服务和销售人员跟进上都优于大疆,在汨罗当地有更高的市场份额。 大疆布局晚但技术和渠道优势明显,它能够解决森林植保的问题,覆盖柑橘等树木的作业,同时在故障率和避障表现上也更胜一筹。 大疆长期以来的工程师思维也可能成为进军B端市场的障碍——重视技术而轻定制化服务。 但据韩文胜介绍,大疆也在发生变化,他明显能感受到大疆在努力优化自己的售后服务体系。 和消费无人机市场不同,做B端生意需要培养专门的团队深度服务各行业客户,仅有技术的优势还无法获得他们青睐。 根据大疆内部人士说法,2020年公司重心之一是管理能力提升,以后流程以及权责会更统一和清晰一些。 在大疆刚刚提出不久的价值观中有“没有反思和进步的人生不值得一过”的表述,也可以看出他们意识到了思维转变的重要性。 但无论是改变自我还是深耕行业,对大疆来说都是一个漫长的伴随阵痛的过程。 另一方面,大疆当然不会放松在消费级市场的优势。 2019年大疆发布了定价不到3000元的迷你无人机,以及价格只有GoPro一半的运动相机Osmo Action,走起了以价格换销量的路线,可以想见,2020年这种价格战还会持续。 从销售端来看,一位业内人士表示,明年大疆会在国内和欧洲市场投入更多精力。 大疆大部分收入来自线下,线下门店、网点会进一步扩张和下沉。 在中国市场,2020年他们会开更多的门店,并在门店设计和交互体验上做更多尝试。 而根据IDC的预测,就全球无人机增长来看,北美、欧洲有10-20%增速,中国2020年无人机市场整体增速会达到40-50%,其中消费级无人机增速在国内会达到30-40%。 大疆在C端没什么对手,又能比较好地控制成本,可能会吃下最多的红利。

Reprinted from 微信公众号 ,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.