资金管理:一个胜率比赌场任何游戏都高的游戏,为何95%的人都会亏损

导读:写这类文章,总有一种老生常谈的感觉,资金管理的重要性不知道被强调了多少次,但是往往被投资者放到最不重要的地位,尤其是散户。散户总以为买卖点最重要,这可能也就是散户亏损最多的原因。有人说,散户永远不可能理解资金管理的重要性,所以不要企图让散户明白这本应留给专业人士的概念。因此,我不企图,我只想尽力而为。

选择投资对象和选择时机就是我们常说的选股和买卖点择时,不管你利用什么理论,最终都要都要选择一个时点对一个价格进行买入或卖出的操作,而资金管理则决定了买入多少、卖出多少。

稍微有点儿理性的股民都知道,择时的准确性和成功率不可能做到100%,都是概率决定的,如果承认这个观点,为什么你会选择在一个60%上涨概率的时点全仓买入?有没有问过自己这个问题?如果没有问过,现在再问问自己为什么。

我相信很多投资者都认同资金管理的重要性,但真正理解它的投资者却很少,不论你称其为资金管理,还是风向控制,或是仓位管理,主要是一些心理偏差导致人们不能很好的做出资金管理。下面这个实验,我相信被很多出版物引用过。

一个赌博游戏

Ralph Vince用100位博士做了一个试验,这些博士都没有统计或者交易背景。100位博士使用一个计算机游戏来交易。他们每个人有一个10000元的账户,并且可以在一个胜率为60%的游戏中做100次交易。当他们赢的时候得到与他们拿来冒险的资金等额的回报,输的时候失去冒险资金。

这个游戏实际上要比你在拉斯维加斯所能找到的任何一个游戏要好。你猜测一下有多少博士在经过100次的交易以后盈利?当结果公布以后,只有5位盈利了。其余的95位博士都亏损。

想象一下,95%的人在玩这个胜率比拉斯维加斯任何游戏都高的游戏的时候都是亏损的。为什么?他们亏损的原因是他们采用了“赌徒的谬论”和拙劣的资金管理技巧。让我们看一下如何玩这个游戏:

玩法一:

风险资金大小为1000元,你玩了3次并且3次都输掉了,这在游戏是完全可能的。现在你的账户里面还有7000元了,并且你想,“我已经连续输了三次了,下次应该到我赢了吧?”这就是“赌徒的谬论”!因为你赢的概率依旧是60%(是独立的随机的,从概率上来讲是独立过程)。

接下来你又输掉了3次,账户里面只剩下4000元了,此时在游戏中盈利的机会已经很渺茫了,因为你必须盈利超过150%才能超过前期的初始资金量(以4000计,4000+4000150%=10000,才能达到初始的资金)。尽管你连续输4次的概率很小,概率为2.56%(0.40.40.40.4=0.0256)但是它仍然可能在100次的尝试中发生(在100次内会平均可能出现2.56次,尤其是在交易中,频繁交易情况下,更容易出现极端的情况)。

玩法二:

这里有另外一个导致破产的玩法。让我们用2500元开始。在连续三次输掉之后,账户里面只剩下了2500元。现在必须盈利300%才可以恢复元气,在破产之前是不可能做到的了。

在前面的例子当中,失败的原因是他们冒了太大的风险。因为心理上的原因-贪婪和对概率的不理解,甚至在某些情况下情愿去输的心理,导致了过度的风险。

凯利策略系统

凯利公式,又一个老掉牙的概念,在某些论坛里,很多人对此很不屑,我只想说,你不屑是因为你没进过赌场。凯利公式是一条可应用在投资资金和赌注的公式。应用于多次的随机赌博游戏,资金的期望增长率最高,且永远不会导致完全损失所有资金的后果。它假设赌博可无限次进行,而且没有下注上下限。

【凯利公式】

b = 赔率

p = 胜的概率

q = 输的概率 (一般等于1-p,有时候却不等于)

f = 现有资金应进行下次投注的比例

f = (b * p-q)/b

例如:若一个游戏有40%(p=0.40)机会胜出,赔率为2:1(b=2),f=(2×0.40-0.60)/2=10%,因此这个赌客便应每次投注总资金10%。

当然在投资领域中关于凯利公式有待改进的地方,但是这个公式给我们一个定量化的分析方法来决定我们如何在投资中定量化的投注,从而保证自己资金可以得到比较快的增长,并且永远不会导致完全损失所有资金的后果。

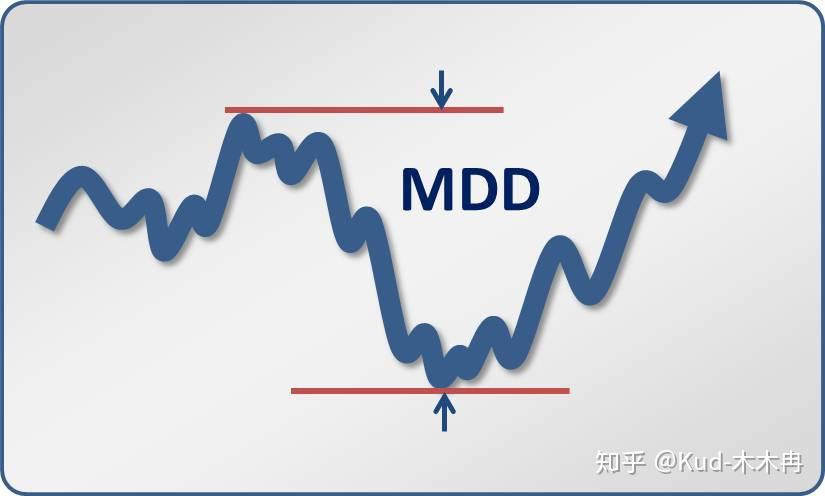

最大回撤

在期货行业,当资金亏损的时候,我们称其为回撤(drawdown),最大回撤(MDD)示意图:

假设你在8月15号开了一个50000元的帐户,经过一个半月的管理它的净值规模增长了一些。在9月30号,它变成了80000元,盈利60%。

在这个时候,你交易的头寸可能仍然是没有变化的。但是作为专业人士,月末的时候你必须将报表分发给你的客户让他们决定继续投资你是否值得。

现在让我们假设你的头寸在10月6日净值开始回落。在14号你清仓了,并且现在你的帐户净值变为60000元。到了月末你的帐户净值变为了60000元。尽管你所有的头寸都是盈利的,但是你的客户可不会这么认为,他们会觉得你损失了他们25%的资本。

如果接下来你做了一些亏损的投资,那么到了第二年8月30号你的帐户只有52000元了。它再也没有上涨超过80000元。按照行业规则,你现在有只有4%的回报并且有35%的资金回撤Drawdown。在你没有失手一笔的情况让帐户回落35%(以80000计算,80000-80000 * 35%=52000)已经变成了一个铁一般的事实。尽管你只是试图恢复部分损失的利润,可是你依旧被认为是一个很糟糕的基金经理人。大部分的时候基金经理人不得不带上最糟糕的帐户回撤这个帽子。

从客户的观点来看,你眼睁睁的看着28000元从你的帐户里面消失。这是一笔真实的损失。

结论是,风险回报比才是衡量投资绩效的最好的一个指标。回报就是你的年度利润。而风险呢则用最大资金回撤(Max Drawdown)来衡量。因此你的风险回报比是35比4,一个很可怕的比率。

(注释:在做策略回溯模拟时,给出的投资分析报告中应该包含风险回报比,关注最大的帐户回撤的那笔交易,可以从交易策略的角度来优化交易系统,减少交易回撤的大小。)

让我们换一个视角并假设50000元就是你自己的,你感觉在哪一种情况下投资的业绩更好呢?第一种情况下你赚了2000元并且还给市场了28000元。第二种情况你赚了7000元,还给市场1000元。

假设你不希望年回报是16%这么少,你期望年回报40-50%。在第一种情况下,你一个半月就赚了60%的利润。你想以后几个月再赚几笔简直就赚翻啦。此时你非常愿意去冒险。你可能不是一个很好的基金经理人,但是在你能接受的巨大Drawdown下,你很有可能让你自己的资金快速增长。

包括以上两种盈利的案例,还有其它的亏损案例中可能都用了同样的交易系统。你可以期望高的回报风险比,也可以期望较高的回报。也更有可能的是像Ralph博士的游戏里那样,因为冒的风险过大而损失所有的资本。

非常有趣的是,有一项调查表明,资金管理可以解释在10年的时间里82%的退休金计划业绩表现相差91.5%,另外这项研究还表明,投资中的选择投资对象和投资时机只占到利润的10%。很明显的结论就是资金管理是投资决策中最关键的因素。

马丁格尔(Martingale)策略

Martingale策略系统不同于凯利策略系统,它会在输掉一次以后就将筹码加倍。假设你玩轮盘赌,你每冒一元的风险就得到一元的回报,但是你赢的概率是低于50%的。

有一个基本的假设是,你认为在一连串的损失之后,你会赢钱。然后你每次输了就将筹码加倍,一旦球落在你押注的颜色上面的时候,你将会从一连串的损失当中赚取1元。这个逻辑听起来不错,最后你将会赢并且获得一元。但是有两个因素限制你使用Martingale策略:

因素一:

一连串的损失是非常可能的,而且概率并不低,特别是在概率小于50%的时候。举个例子,你可能会在1000次的尝试当中出现连续10次的失败。事实上,连续15,16次的损失也是非常有可能的。

当你连续输掉10次以后,下一次你必须押上2048元才有机会赢得1元,你也可能损失4095元,这时你的风险回报率是4095:1!

因素二:

赌场限制了赌注大小,桌上最小的赌注是1元,但是他们不许你的赌注超过50或者100元。结果就是,Martingale系统在这种情况下不好使了。

反马丁格尔(Anti-Martingale)策略

举例来说,假设在一个公平赌大小的赌盘,开大与开小都是50%的概率,连续开大或连续开小都是以50%开始递增或递减。所以在任何一个时间点上,你赢一次的概率是50%,连赢两次的概率是25%,连赢三次的概率12.5%,连赢四次的概率6.25%,以此类推。

因此,以概率来算,如果连赢四次的概率6.25%,也就是说连输四次的概率一样也只有6.25%。依照「反马丁格尔(Anti-Martingale)策略」的操作方法,只要压注一输钱,不管是几次,都必须从第一次的押金再开始起算。

现假设我们带了63元进赌场,第一次都是从1元开始压注,我们选择使用的是「反马丁格尔(Anti-Martingale)策略」。因此,每赢1次都以2的倍数递增。也就是1,2,4,8,16,32一直递增方式来压注。因此,当我们连押4次都输钱的时候,它是发生在6.25%的概率上,且连输四次,所以会输掉4元。

同样如果发生在6.25%的概率上,且连赢四次,那你将会赢得1+2+4+8=15,所以在「同一个概率点」上,你会「输掉4元」或「赢到15元」。那我们再来看其他的概率点,连续赢三次或亏三次的概率是12.5%,所以在「同一个概率点」上,你会「输掉3元」或「赢到7元」。

由此看来,在盈利情况下增加风险的Anti-martingale策略系统是很有效的。聪明的赌徒知道在赢的时候,在某些限制下面增加赌注。这对投资或者交易同样适用,资金管理要求你在盈利的时候增加你的头寸,这对投资、交易、赌博都是适用的。

马丁格尔策略vs反马丁格尔策略

资金管理到底是什么

资金管理的目的是要告诉你,在给定的资金规模下,你可以持有多少单元(股票数量或者和约数量)。它可以让你确定你的风险回报率,也可以帮你平衡你投资组合当中每笔投资的风险。

有些人希望通过“资金止损”来实现资金管理,这种类型的止损可以让你在损失了一定数额的资金以后平仓所有的头寸,比如1000元。但是,这种止损并不能告诉你“多少”,所以它并不是资金管理。通过确定亏损出场的数额来控制风险,与通过资金管理模型来控制风险是不同的。

有很多种不同的资金管理策略你可以使用,有一些在股票市场上表现良好,另外一些是专为期货市场设计的,都是属于Anti-martingale策略,头寸的规模随着你的账户规模的增长而增长。今天,我先介绍一种基本的、使用与股票市场的资金管理策略—等单元比例资金管理策略。

Reprinted from 知乎,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-