美联储加息暗藏玄机,银行业依然坚韧?

美联储在经济展望中下修了经济增长预测,通胀和就业预测变化不大。美联储主席鲍威尔在新闻发布会上表示,银行业依然稳固,反通胀进程正在进行,但重申年内不会降息的立场。

北京时间周四凌晨,美联储公布3月利率决议。联邦公开市场委员会(FOMC)一致决定上调联邦基金利率目标区间25个基点,至4.75%-5.00%,为2007年10月以来新高。

美联储在经济展望中下修了经济增长预测,通胀和就业预测变化不大。美联储主席鲍威尔在新闻发布会上表示,银行业依然稳固,反通胀进程正在进行,但重申年内不会降息的立场。受此影响,美股盘中巨震,国际金价大幅走高,美元指数、美债收益率跳水。

鲍威尔:银行业依然坚韧

美联储在决议声明特别提及了银行业。声明称,美国的银行体系健全且富有弹性。最近的事态发展可能会导致家庭和企业的信贷条件收紧,并对经济活动、就业和通货膨胀造成压力,这些影响的程度尚不确定。

鲍威尔在发布会伊始面对提问时表示,将使用所有工具来保护银行系统。美联储、财政部和联邦存款保险公司(FDIC)采取的有力行动表明,储户的储蓄和银行系统是安全的。美联储目前正在进行彻底的内部审查,寻找可以加强监管的区域。他补充道:“我们致力于从这一事件中吸取教训,并努力防止此类事件再次发生。”

鲍威尔称,近期美联储资产负债表扩张与货币政策无关,反映了短期贷款增加,这种情况是暂时的,并且有益于解决银行业问题。他指出,硅谷银行的管理层“严重失职”,使客户面临“重大的流动性和利率风险”。

对于地方性银行破产的实际影响,美联储主席并未给出明确答案,“现在确定这些影响的程度还为时过早,因此确定货币政策应如何应对也为时过早。”

不过鲍威尔随后表示,现在金融状况似乎比指数显示的更为紧缩。如果贷款条件受限持续下去,很容易对宏观经济产生重大影响,这将被纳入美联储的政策决策。

经济或放缓,通胀目标不变

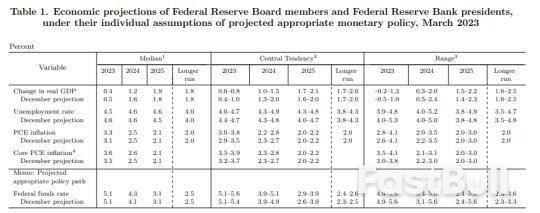

最新公布的经济预期概要(SEP)中,美联储将2023年GDP增速中值较12月下修0.1个百分点至0.4%,2024年下修0.4个百分点至1.2%,长期增速保持在1.8%。

鲍威尔重申了对经济软着陆的信心,但提及银行业危机持续的时间越长,信贷标准和可用性就会受到影响,“我认为这条道路仍然存在,我们肯定在努力找到它。”

委员会仍然高度关注通货膨胀风险。美联储预计,年内物价压力释放将缓于此前预期,中长期通胀趋稳。2023年PCE通胀率为3.5%,较12月上修0.2个百分点,2024年PCE通胀率2.5%,长期通胀率2%保持不变。此外,2023年和2024年核心PCE通胀率分别为为3.6%和2.6%,较12月上修0.1个百分点,2025年为2.1%保持不变。

谈及通胀问题,鲍威尔称,自去年年中以来,通胀有所放缓,但最近这些数据的强劲表明,物价压力继续居高不下,因此未来道路依然艰巨。“将通胀率降至2%的过程还有很长的路要走,而且可能会很艰难。”

就业市场预期保持稳定,美联储预计2023年失业率为4.5%,较12月下修0.1个百分点,2024年失业率4.6%,与前值持平,长期失业率也维持在4.0%不变。

值得一提的是,美联储在利率立场上强调最大就业和长期通胀目标的同时,删除了未来持续提高利率将是适当的表述,改为需要额外的政策决心( some additional policy firming ),使通胀率随时间恢复到2%。与上月一样,委员会重申在确定未来目标利率时,将考虑货币政策的累积效应,及经济活动和通货膨胀的滞后性影响。

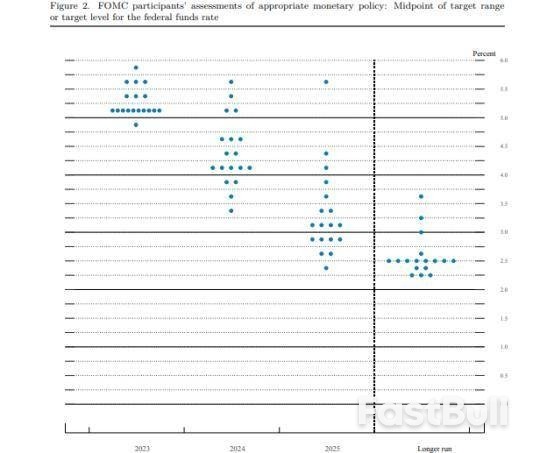

SEP显示,2023年联邦基金利率中值为5.1%,较12月持平,2024年上修20个基点至4.3%,2025年和长期利率均维持在3.1%和2.5%。

从反映利率预期的点阵图分布看,18个委员有10位预计明年末利率目标区间为5.00%-5.25%,与上期持平,即存在25个基点加息空间,支持继续加息50个基点和75个基点的委员各有3位。相比之下,美联储内部对随后两年政策路径分歧较大,支持2024年年末利率目标区间在4.00%-4.25%或以下的委员有10位,较上期减少2位,有4位委员认为利率需要维持在5%以上,2025年点阵分布更为离散,利率中值主要集中在3.25%附近。

针对本次会议的表决,鲍威尔透露,委员会曾考虑过暂停加息,之所以对加息达成非常强烈的共识,是因为通胀和劳动力市场的数据最近强于预期。“随着时间的推移,通胀率将降至2%。重要的是,我们要用行动和言语来保持这种信心。”

美联储主席随后再次否认了降息的可能性。他表示,最新经济预测摘要预计经济增长将放缓,通胀将逐步下降,劳动力市场供需将重新平衡。“在这种最有可能的情况下,今年不会看到降息。”鲍威尔说,“如果需要,央行将进行更多加息,以对抗通货膨胀。当考虑进一步加息时,必须保持警惕,因为不知道紧缩的信贷条件对经济的影响程度。”

银行业风暴的影响有待观察

美国银行业波动背后的监管风险暴露,使原本专注于加息以对抗通胀的货币政策决策变得复杂起来。

美国国会方面正在施加压力。共和党参议员斯科特(Rick Scott)在给鲍威尔的一封信中,要求美联储主席解决硅谷银行和签名银行倒闭背后的“失败和渎职”问题,并“说出被解雇的人的名字”。美国民主党参议员沃伦(Elizabeth Warren)表示,她对旧金山联邦储备银行行长戴利(Mary Daly)也失去了信心,该行对硅谷银行负有监管责任。

如今外界希望从3月政策声明评估金融系统的麻烦给经济带来的风险,以及未来潜在的政策路径线索。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,经济环境发生了巨大变化,对银行业危机的担忧一度超过了高通胀。不过他不认为事件将整体经济构成系统性风险,只是动荡尚未结束,不确定性很高。

多家银行倒闭也增加了经济衰退的可能性。作为前瞻数据,咨商会领先指标已经连续11个月下跌,同时多条美债收益率曲线倒挂的趋势也没有改变。上周高盛将2023年美国经济增速预期下调0.3个百分点至1.2%,并上调衰退概率至35%。高盛在报告中写道,资产值低于2500亿美元的银行承担了美国约50%的商业和工业贷款。一旦储户对银行信心流失,出现大面积提现的情况,中小银行将被迫压缩贷款业务以保证自身流动性充裕,而这将抑制美国经济增长。

凯投宏观分析师亨特(Andrew Hunter)表示,银行业危机对经济的影响可能比美联储官员预期的更糟。“官员们似乎已经判断,最近的动荡至少会对经济活动造成一定影响。考虑到FOMC对2023年GDP增长的预测从0.5%略微下调至0.4%,我们怀疑官员们低估了潜在的拖累。最近的事件增加了今年经济衰退的可能性, 美联储将在今年年底前再次降息。”

联邦基金利率期货显示,投资者仍在押注美联储提前政策转向。作为应对衰退的政策工具,降息往往是美联储的第一选择,最近的例子就是2020年3月疫情初期,美联储紧急将利率降至零区间。期货报价显示,本轮加息周期将在5月见顶于4.95%,而年底的联邦基金利率中值将回落到4.30%,这相当于两次降息空间。

施瓦茨向记者表示,美联储加息25个基点是因为,这既可以通过提供必要的流动性来防止风险传染,也可以通过加息来保持对通胀曲线的领先。但政策制定者接下来面临着一场艰难的战斗,即在降低通胀的同时保持金融稳定。他重申了此前的观点,经济衰退将发生在2023年下半年,但倾向于避免硬着陆。

文章来源: 中新经纬

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-