债券市场难题的回归

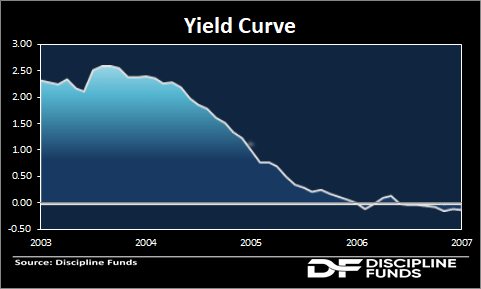

John Authers在 Blomberg 发表了一篇精彩的文章,讨论了格林斯潘难题的回归。这是我在过去几个月中多次提到的事情。我不会试图重复他的所有观点,因为他的工作比我做得好得多。但对于那些太年轻的人来说,格林斯潘难题发生在艾伦格林斯潘在房地产泡沫期间提高利率时。美联储将隔夜利率从 1% 一路上调至 5%,而 30 年期美国国债收益率无动于衷。在整个时期内,它只是保持在 5% 左右,直到曲线倒挂,经济最终崩溃。格林斯潘对这个“难题”感到困惑。

我永远不会忘记那一刻。我在旧金山过圣诞节,我看到 CNBC 宣布曲线反转的那一刻。我转向我的妻子说:“好吧,这通常意味着一场巨大的经济衰退即将到来”。我不知道它实际上有多大。

目前这个难题的转折是这样的:

- 几乎所有的价格都在上涨,在一个不舒服的步伐,其中包括,房价。

- 美联储对这一切感到担忧,并已开始讨论可能的加息。

- 曲线的长端几乎没有变化。

这感觉很像 2000 年的情景,美联储想要加息,但如果他们这样做,他们就有可能使曲线倒挂并导致经济崩溃。但这一次,如果他们开始加息,他们在反转之前就没有 5% 的回旋余地。他们几乎没有任何空间。截至目前,曲线的长端似乎坚定地站在“通胀是暂时的”阵营中,这意味着 Conundrum 2.0 似乎在这里摆在桌面上。

这是投资组合理论和预测中的一个有趣练习,因为在这样的环境中,直觉是债券必须赔钱,因为通货膨胀正在上升,而美联储想要加息。但正如我们在 2008 年和 2020 年再次了解到的那样,当美联储加息时,情况可能正好相反。具有讽刺意味的是,美联储可能即将使其他资产价格暴跌,这将导致债券价格飙升。因此,在出售债券看起来很容易的时候,情况可能正好相反。难怪市场如此难以预测......

疯狂的时代。谁知道长矛下是什么?更多的理由去多元化,不要在任何特定的地方过度曝光。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.