债券市场的“绿色溢价”

摘要:“绿色溢价”暂时没有反映在估值层面

核心观点

“双碳”顶层文件出炉,绿色债券料将继续扩容。我们考察国内绿债市场,发现“绿色溢价”暂时没有反映在估值层面,这是个合理现象,但不一定会长期存在。

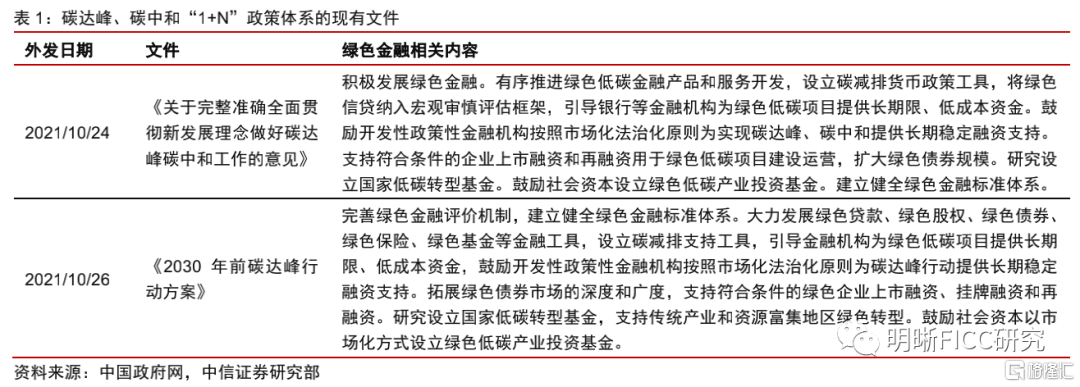

信用观察:债券市场的“绿色溢价”。2021年10月24日,中办国办印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》;10月26日,国务院外发《2030年前碳达峰行动方案》。两份顶层文件对于绿色债券的提法都在于“扩容”,印证了今年绿债规模的上量,也预示着未来的市场结构变化。从发行票面利率来看,绿色债券较可比非绿色债券有一定优势,但二级市场方面,目前国内绿债市场暂没有体现出“绿色溢价”。我们判断这属于合理现象,持有绿色债券面临的风险敞口和持有非绿债是无差别的,纵然绿债乃至绿色金融对于环境能够产生积极影响,但绿债持有人和非绿债持有人一样受益于环境的改善,没有优先劣后。当然,我们不能排除未来出现“绿色溢价”的可能性,这一变化可能由供需力量、税收优惠、质押便利等因素导致。

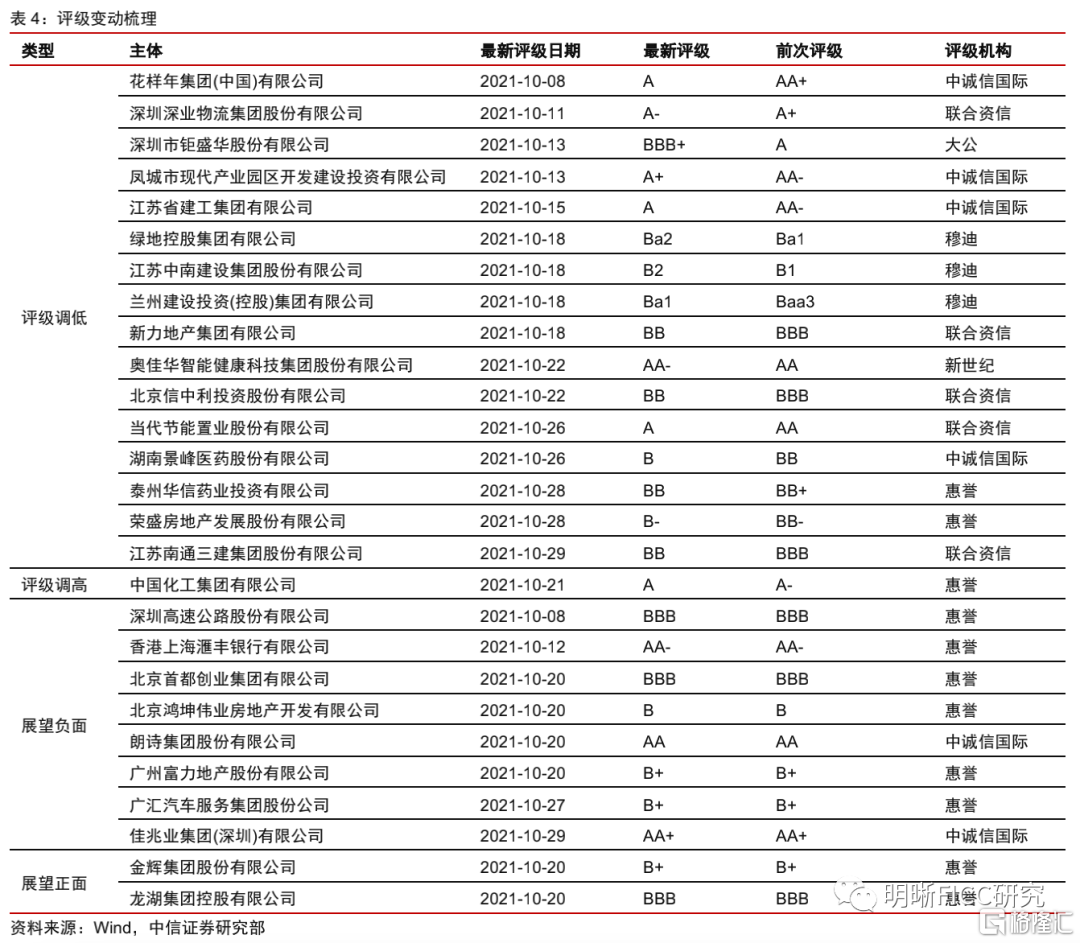

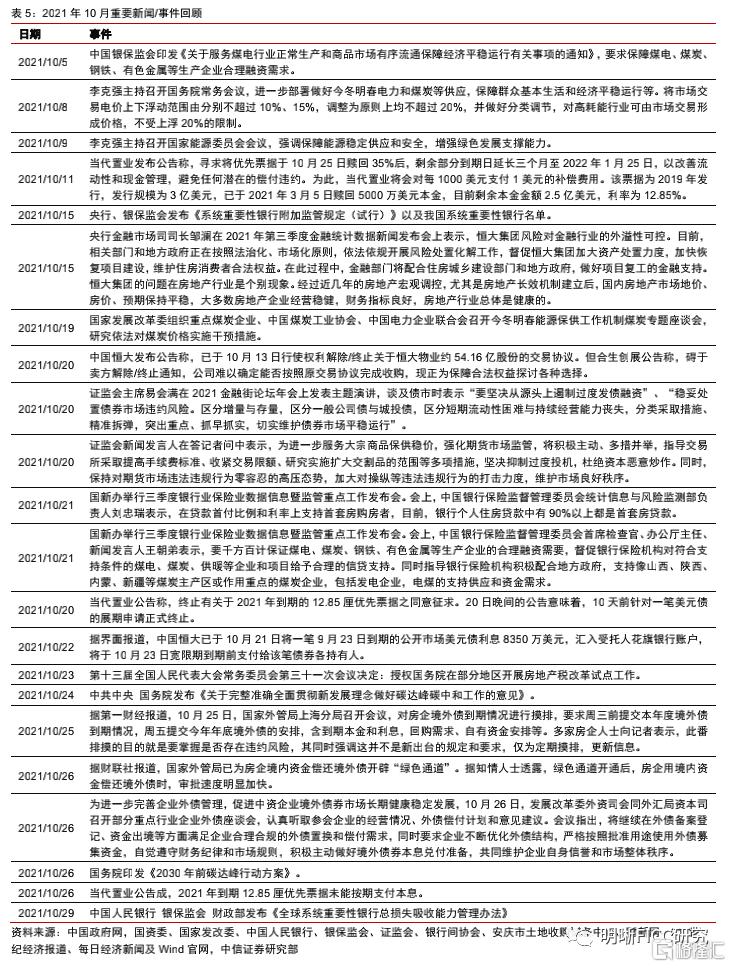

房企评级调低。2021年10月,评级被调低的主体共16个,评级被调高的主体则只有1个。此外,展望为负面的主体有8个,展望为正面的主体有2个。10月境外评级调低和展望负面的主体中,房地产企业占比比较高。10月动力煤期货价格大起大落,背后是国常会、发改委对于保供、价格干预的密集表态,一定程度上也缓解了通胀升温的预期。信用层面,10月继续有房企债券违约,地产信用环境虽然已经见底,但仍在筑底。

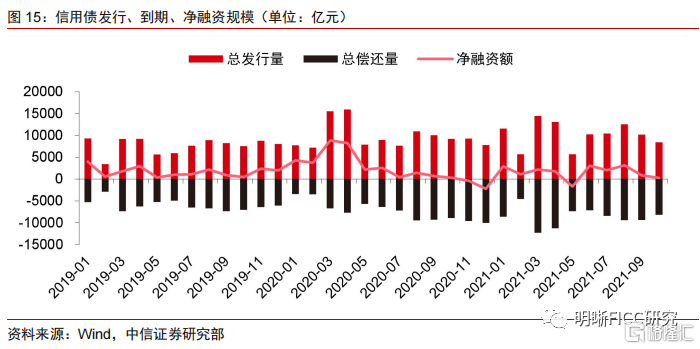

净融资大幅缩水,信用债跑赢利率债。2021年10月,信用债总发行规模为8422.5亿元,总偿还规模为8172.3亿元,录得250亿元的净融资,规模环比继续下降。二级市场方面,2021年10月,1/3/5年国开债收益率分别变动+8bps、+13bps和+13bps,与此同时,信用债收益率曲线更加稳定,3年期债券收益率有所上行,但幅度小于5bps,短端和长短甚至有所下行。

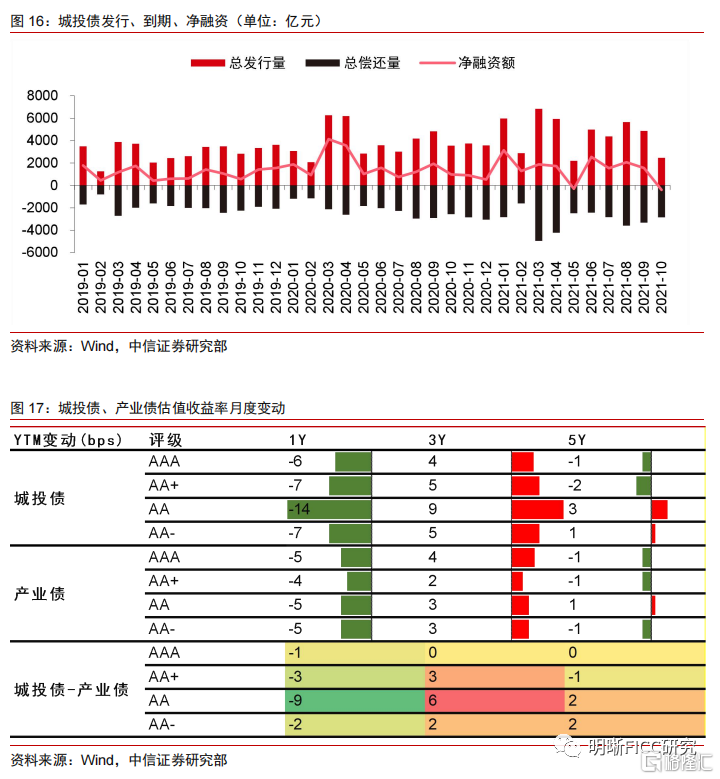

城投债再次出现净偿还,二级市场偏好短债。2021年10月新发城投债规模2453亿元,到期规模2849亿元,当月净偿还396亿元,是今年5月以来的又一次净偿还。从估值收益率来看,城投债短债收益率下行较多,也超过了产业债,但是3年期城投债的估值收益率有较大反弹,尤其是3YAA城投债,调整幅度比同期限评级产业债高出6bps。

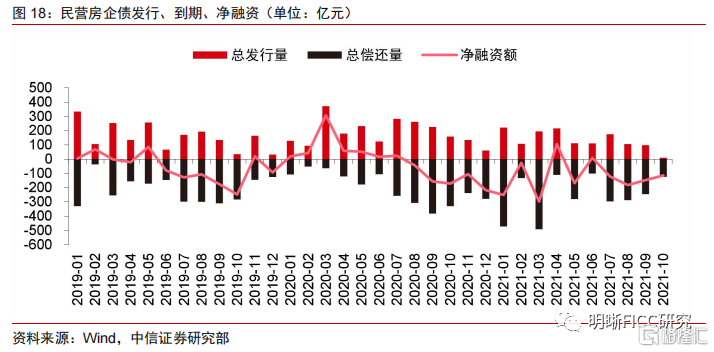

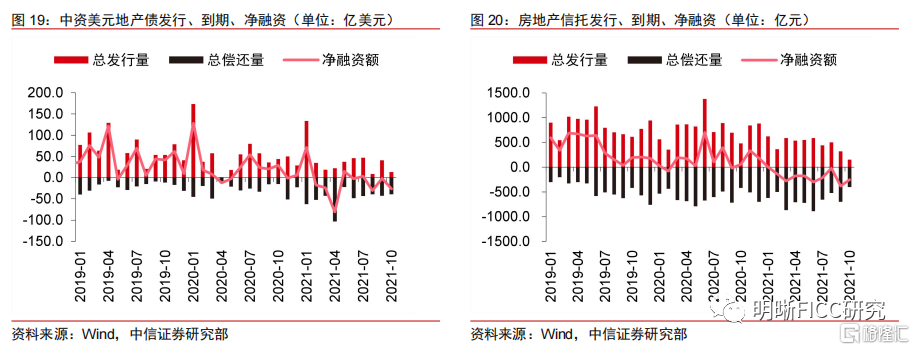

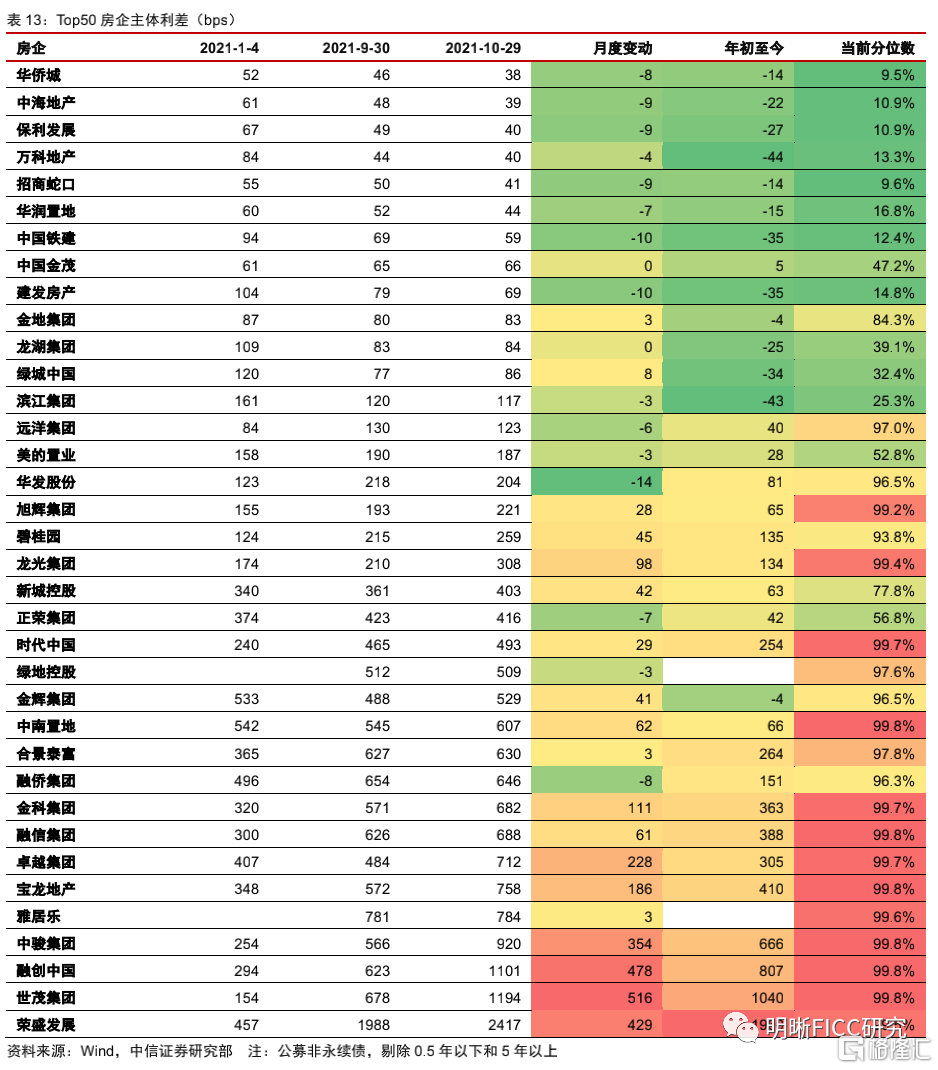

民企地产债至暗时刻。我们关注民企地产债的一级市场表现,2021年10月仅新发1只债券,规模为10亿元,净偿还123亿元。从其他融资渠道来看,10月中资美元地产债发行规模13亿美元,净偿还26亿美元。信托融资方面,10月房地产信托成立规模151亿元,净偿还251亿元。2021年10月房企主体利差分化进一步加剧,央企和国企地产按照央企债和国企债定价,民企地产债则越来越多按照垃圾债定价。

风险因素:资金供应收紧;违约风险超预期。

债券市场的“绿色溢价”

碳中和政策框架逐渐完善,绿色债券扩容在途。2021年10月24日,中办国办印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》;10月26日,国务院外发《2030年前碳达峰行动方案》。这两份文件均是双碳“1+N”政策体系的组成部分,其中,“1”即是《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,而“N”则包括《2030年前碳达峰行动方案》以及重点领域和行业政策措施和行动。在这两份顶层设计文件中,均提及了绿色金融的作用,其中,对于绿色债券的提法都在于“扩容”。这印证了今年绿债规模的上量,也预示着未来的市场结构变化。

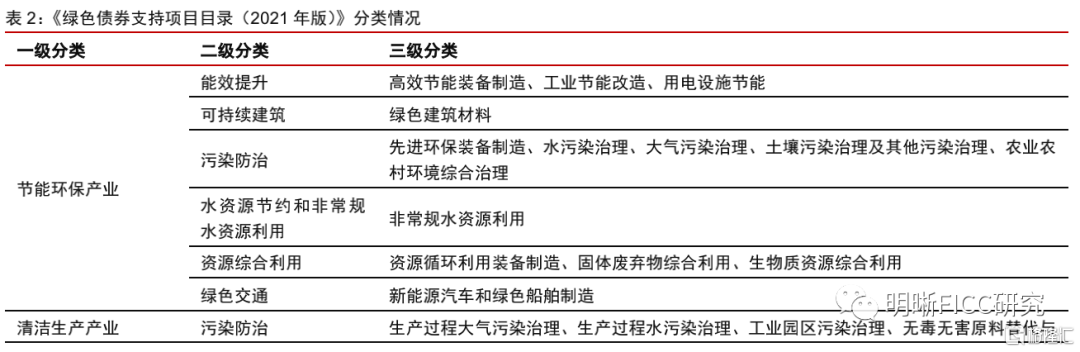

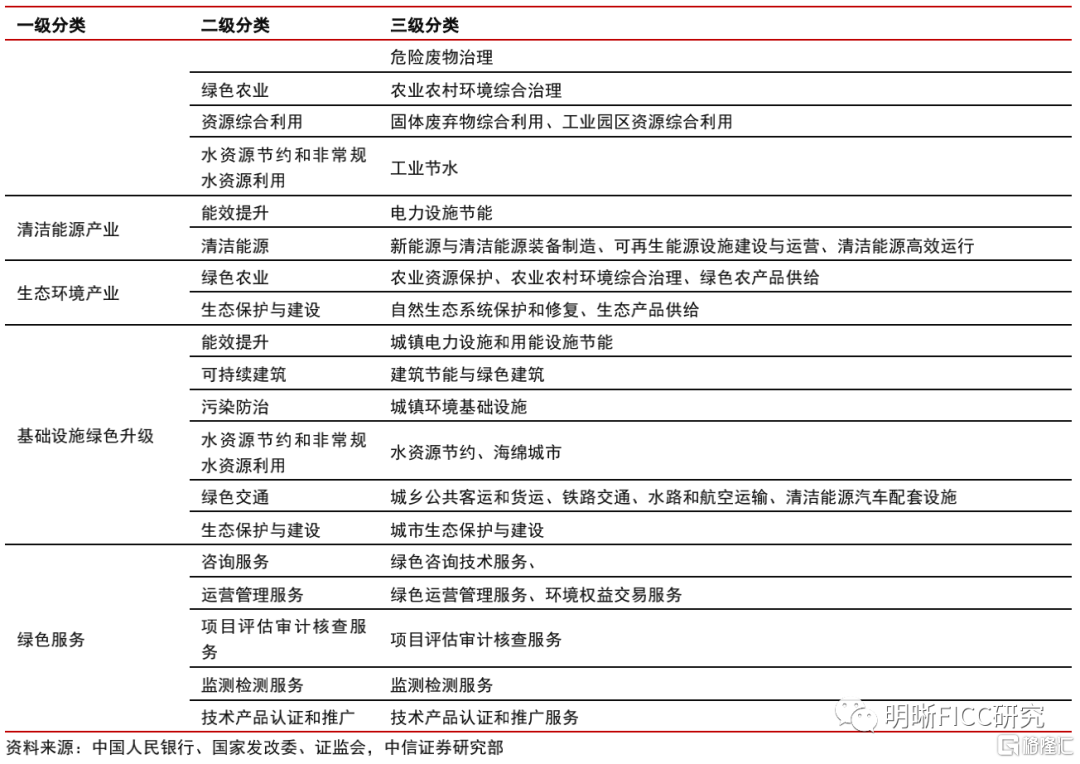

《绿色债券支持项目目录(2021年版)》是我国绿债的标准化文件。2021年4月21日,中国人民银行、国家发展改革委、证监会联合发布《绿色债券支持项目目录(2021年版)》(简称《绿债目录(2021年版)》),该文件对绿债定义为“将募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券,包括但不限于绿色金融债券、绿色企业债券、绿色公司债券、绿色债务融资工具和绿色资产支持证券”。相比于之前版本,《绿债目录(2021年版)》的变化包括:(1)中国人民银行、国家发展改革委、证监会联合发布,国内标准趋于统一;(2)煤炭等化石能源清洁利用等高碳排放项目不再纳入支持范围,并采纳国际通行的“无重大损害”原则,与国际标准进一步趋同。

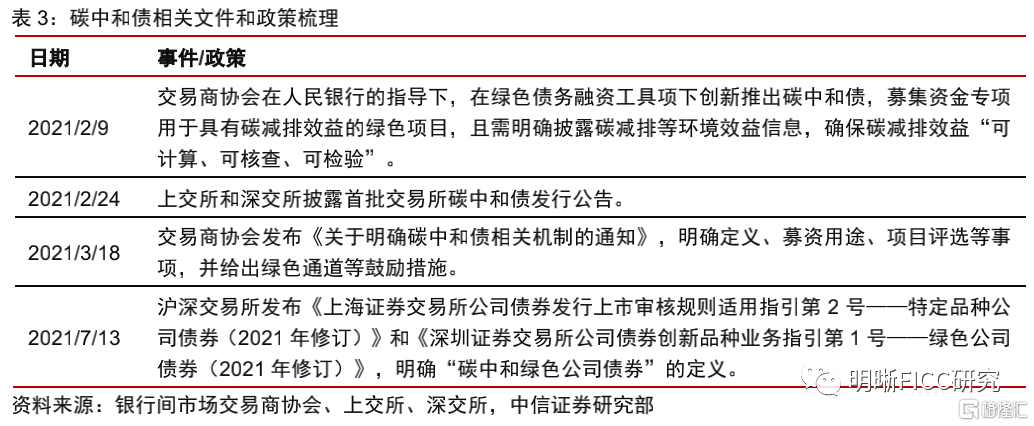

碳中和债是国内绿债的重要创新品种。2021年2月9日,首批6只碳中和债在银行间债券市场成功发行,募集资金专项用于具有碳减排效益的绿色产业项目,项目领域包括风电、光伏、水电等清洁能源和绿色建筑,交易商协会第一时间发布“创新推出碳中和债,助力实现30·60目标”的工作动态,明确了碳中和债的三个特征:(1)资金用途更加聚焦;(2)需第三方专业机构出具评估认证报告;(3)加强存续期信息披露管理。随后2月24日沪深交易所披露首批交易所碳中和债发行公告,不过并没有同时发布相关标准,与银行间碳中和债的区别主要反映在多数交易所碳中和债未在发行前进行第三方评估认证。3月和7月,交易商协会和沪深交易所先后发布通知和指引,明确了“绿色债务融资工具(碳中和债)”和“碳中和绿色公司债券”的各自定义和申报要求。

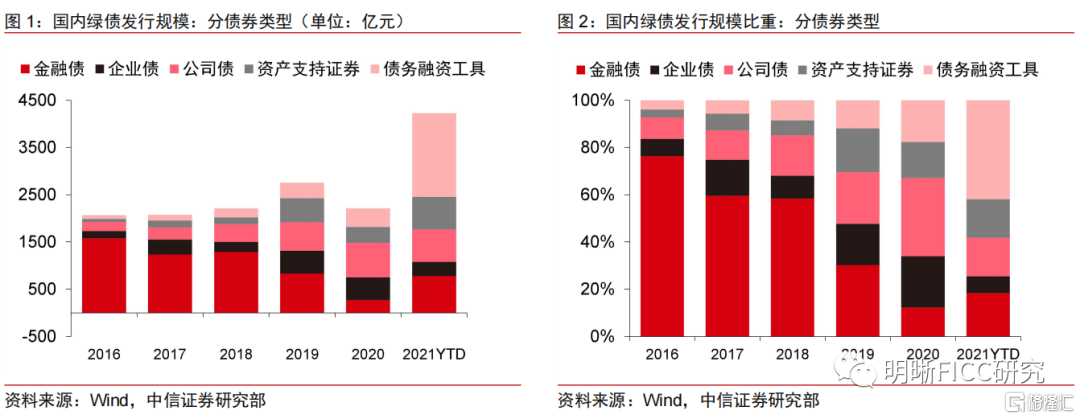

2016~2020年年均绿债发行规模超2000亿元,2021年更上层楼。我国绿债的标准化文件始于2015年末,因此我们考察2016年以来的国内绿债市场。2016年至2020年,国内绿债的年度发行规模均在2000亿元以上,且整体保持稳定,市场处于平稳发展阶段,但2021年以来则是登上了新的台阶,截至三季度末的总发行规模已超过4000亿元。在金融支持绿色转型,助力实现“30·60”目标的大背景下,绿色债券发行规模增长迅速,其中新品种例如碳中和债的推出功不可没。从债券类型来看,2016年以来的绿债市场结构出现了比较大的变化,绿色金融债一度是绝对的发行主力,2016年的发行规模比重达到76.3%,不过目前已低于20%,取而代之的是公司类绿债的扩张,包括绿色企业债、绿色公司债、绿色债务融资工具以及绿色资产支持证券等等,尤其是绿色债务融资工具在2021年的发行占比目前达到41.9%,一定程度上反映交易商协会在绿债新品种创设上的成果。

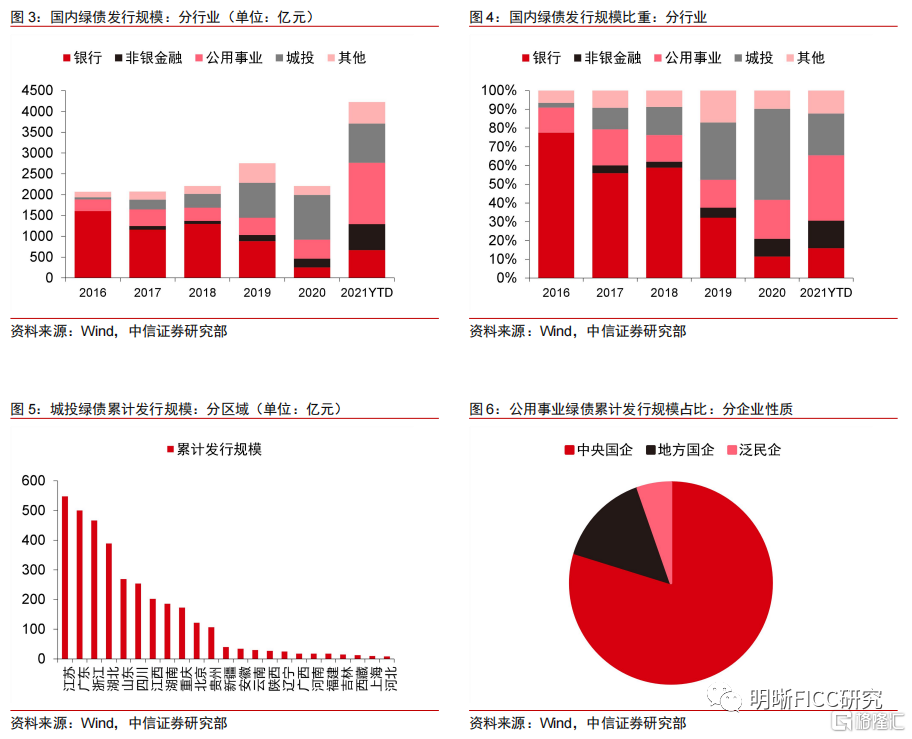

公用事业和城投是绿色债券发行主力。分行业来看,早期银行发行人主导了国内绿债市场,这与前述的债券类型比重相互验证,但2018年以来,非金融类企业开始发力,尤其是公用事业和城投发行人,迅速成为国内绿债的发行主力,最近2年的合计规模占比均在50%以上,其他行业的占比则始终不高。城投绿债中,江苏、广东和浙江的累计发行规模居前3;公用事业绿债中,央企、地方国企和民企的占比分别为79.8%、14.9%和5.3%。

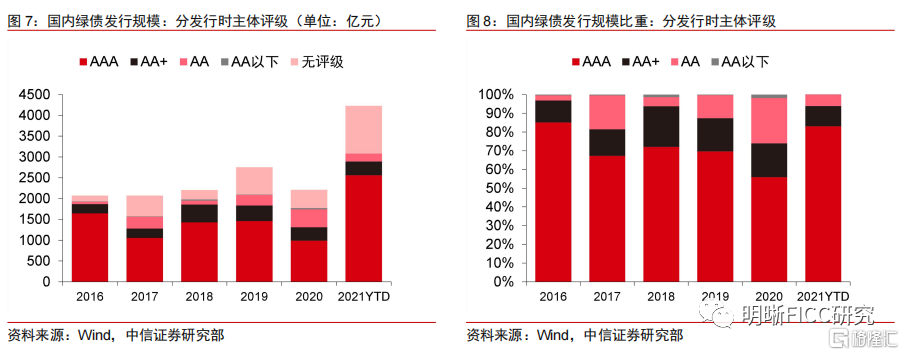

高评级主体是国内绿债市场的主导。我们从发行时主体评级来判断国内绿债的发行门槛,2016年以来,AAA主体的占比始终保持较高水平,最低值出现在2020年,AAA主体所发的绿债规模占比为55.8%,一定程度上是因为彼时“抗疫”政策下发债宽松,较多中等评级主体借助绿债扩充融资渠道。但2021年初至今,绿债市场的高等级属性愈发极致,AAA占比达到83.0%,一方面是信用风险余音绕梁的结果,另一方面也是因为碳中和债等新品种在试点期间偏重高资质的央企、国企主体。

从一级发行票面利率来看,绿色债券较同一主体的非绿色债券有一定优势。按照控制变量的思路,我们希望找到同时满足以下条件的一对债券,用以研究绿色债券在一级发行中是否存在票息优势:(1)发行主体相同;(2)发行日期相同或相邻;(3)期限相同或接近;(4)其他发行结构一致。根据上述条件,我们筛选出“21三峡GN008”和“21三峡SCP003”这一组债券,它们的发行主体均为中国长江三峡集团有限公司,起息日期均为2021年7月23日,期限分别为0.42年和0.41年,规模均为30亿元且都是超短融。两只债券各项条件基本一致,区别在于“21三峡GN008”是绿债,而“21三峡SCP003”是普通的超短融,前者的票面利率为2.26%,后者为2.30%,两者差额反映出绿债在一级市场上享有一定的票息优势。

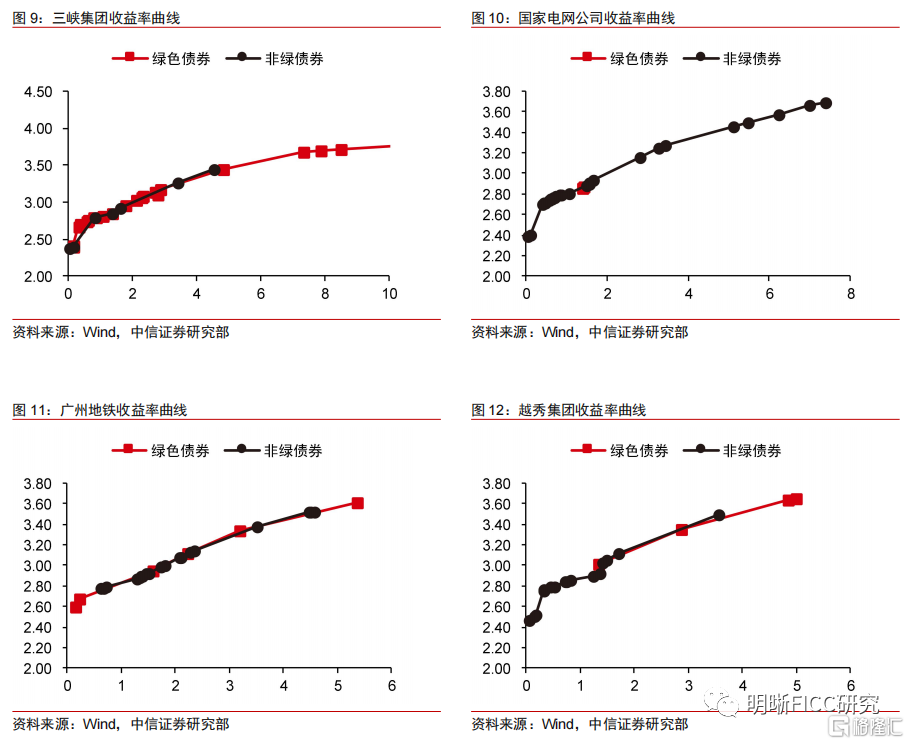

但二级市场暂时没有“绿色溢价”。我们选取发行绿色债券较多的主体,绘制其存量债券的到期收益率曲线,由此可以直观地判断绿色债券是否享有“绿色溢价”。结果显示,无论是央企还是地方国企,其绿债YTM均落在收益率曲线上,并无偏离,换言之,目前国内绿债市场暂没有体现出“绿色溢价”。我们认为这属于合理现象,持有绿色债券面临的风险敞口和持有非绿债是无差别的,纵然绿债乃至绿色金融对于环境能够产生积极影响,但绿债持有人和非绿债持有人一样受益于环境的改善,没有优先劣后。当然,我们不能排除未来出现“绿色溢价”的可能性,这一变化可能由供需力量、税收优惠、质押便利等因素导致。

边际变化:房企评级调低

部分房企境外评级被调低。2021年10月,评级被调低的主体共16个,评级被调高的主体则只有1个。此外,展望为负面的主体有8个,展望为正面的主体有2个。10月境外评级调低和展望负面的主体中,房地产企业占比比较高。

2021年10月重要新闻与事件回顾。10月动力煤期货价格大起大落,背后是国常会、发改委对于保供、价格干预的密集表态,一定程度上也缓解了通胀升温的预期。信用层面,10月继续有房企债券违约,地产信用环境虽然已经见底,但仍在筑底。

一级市场:净融资大幅缩水

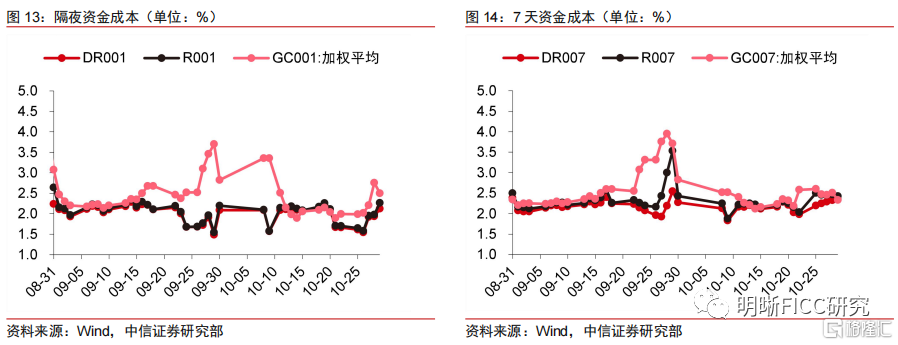

资金成本低位运行。2021年10月,资金面整体平稳,资金成本较低。隔夜资金方面,DR001、R001和GC001在9月的运行区间分别为[1.54%, 2.21%]、[1.58%, 2.27%]和[1.89%, 3.35%],7天资金方面,DR007、R007和GC007的运行区间分别为[1.83%, 2.34%]、[1.87%, 2.50%]和[2.11%, 2.60%]。

一级市场净融资规模下降。2021年10月,信用债总发行规模为8422.5亿元,总偿还规模为8172.3亿元,录得250亿元的净融资,规模环比继续下降。

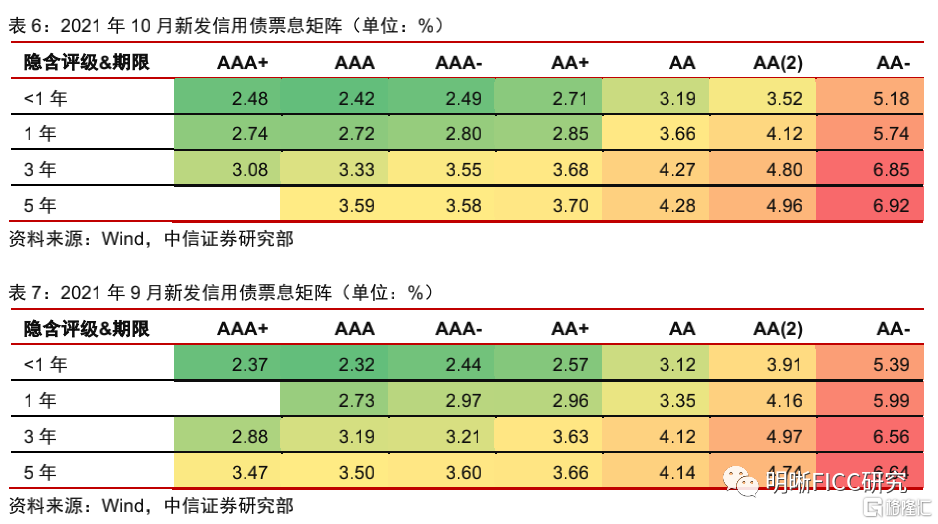

发行票面上行为主。2021年10月,信用债发行票息中枢普遍较上月上行,3年期AAA、AAA-、AA+和AA分别上行14bps、34bps、5bps和15bps。

疑似非市场化发行的债券梳理。我们判断非市场化发行的主要逻辑在于票息与估值收益率的错位,并根据经验设置阈值。如果上市首日的中债估值净价小于98元,则我们将该债券列为疑似非市场化发行。

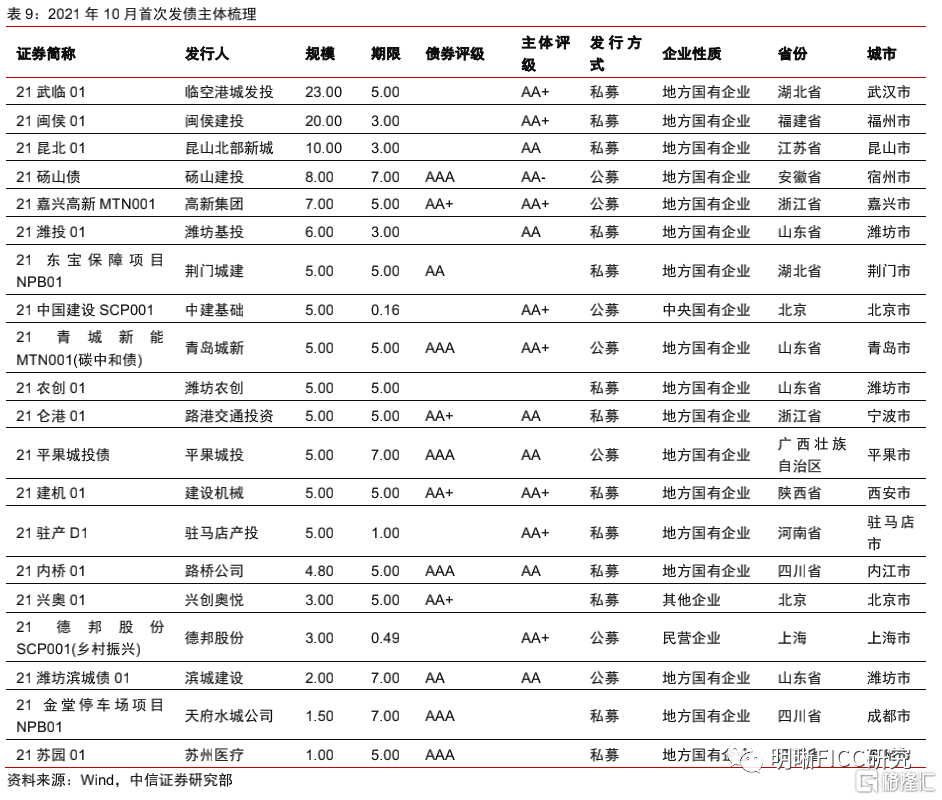

通过引导型债券亮相债市。2021年10月,共有20个主体首次亮相债券市场,部分主体通过碳中和债、乡村振兴债券等“引导型债券”进行破冰。

二级市场:信用债跑赢利率债

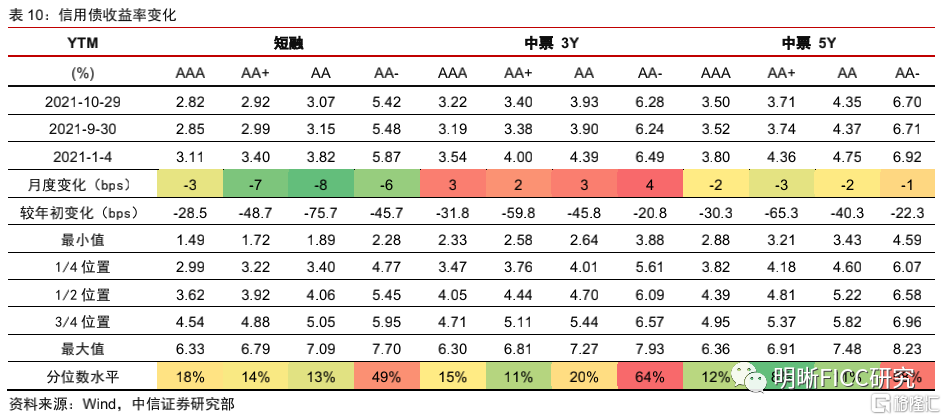

信用债表现强于利率债。2021年10月,1/3/5年国开债收益率分别变动+8bps、+13bps和+13bps,曲线熊陡。与此同时,信用债收益率曲线更加稳定,3年期债券收益率有所上行,但幅度小于5bps,短端和长短甚至有所下行。

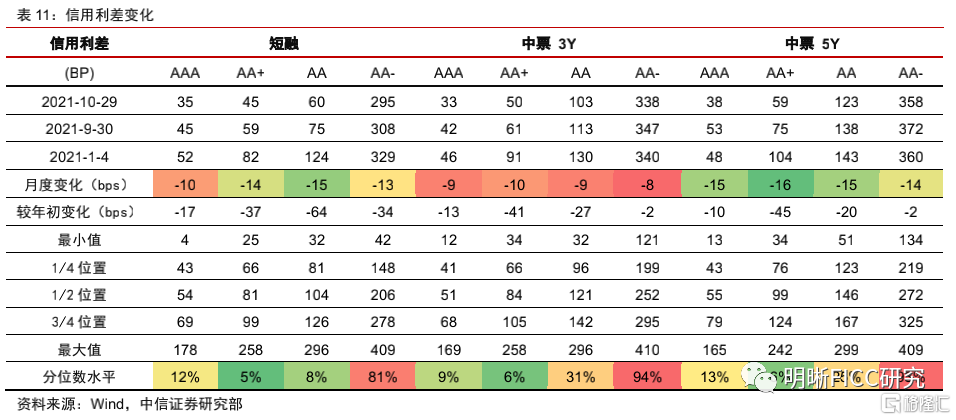

信用利差大幅压缩。2021年10月,信用利差大幅压缩,1年期和5年期信用债的信用利差压缩幅度较大,在15bps左右,3年期信用债的信用利差压缩幅度在10bps左右。从估值水平来看,利差保护垫再次处于不充分水平。

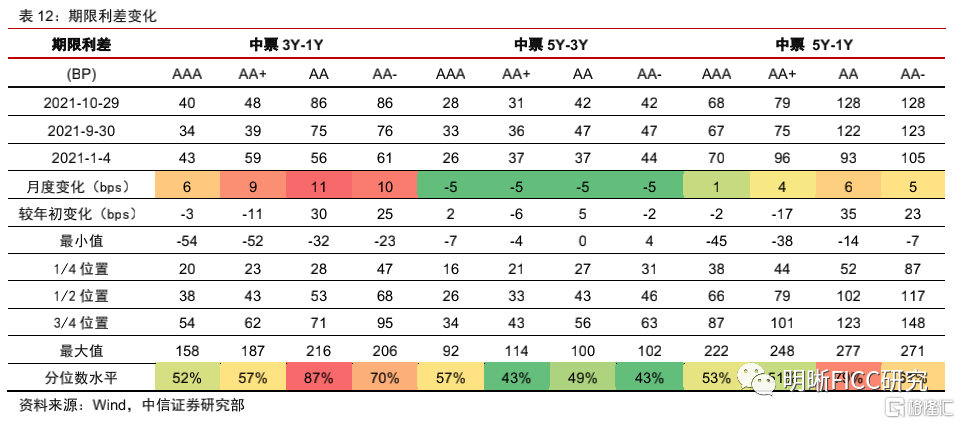

期限利差压缩。2021年10月,由于信用债收益率曲线的不规则变化,骑乘策略的优势区间发生变化,3Y-1Y的期限利差抬升较多,历史分位数水平也升至50%以上,而5Y-3Y的期限利差则有所压缩,历史分位数水平也基本位于50%以下。

城投债:净偿还再现

城投债再次出现净偿还,二级市场偏好短债。2021年10月新发城投债规模2453亿元,到期规模2849亿元,当月净偿还396亿元,是今年5月以来的又一次净偿还。从估值收益率来看,城投债短债收益率下行较多,也超过了产业债,但是3年期城投债的估值收益率有较大反弹,尤其是3YAA城投债,调整幅度比同期限评级产业债高出6bps。

地产债:至暗时刻

民企地产债融资功能基本丧失。我们关注民企地产债的一级市场表现,2021年10月仅新发1只债券,规模为10亿元,净偿还123亿元。

美元债继续净偿还,信托融资大幅失血。从其他融资渠道来看,10月中资美元地产债发行规模13亿美元,净偿还26亿美元。信托融资方面,10月房地产信托成立规模151亿元,净偿还251亿元。

房企利差分化进一步加剧。我们对权益销售规模排名前50的房企进行跟踪统计,剔除没有存量债券的房企之后,2021年10月房企主体利差分化进一步加剧,央企和国企地产按照央企债和国企债定价,民企地产债则越来越多按照垃圾债定价。

作者:明明债券研究团队,文章来源格隆汇,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.