美联储突然动手,美股集体狂欢,原油却崩了,什么情况?

全球瞩目的美联储,终于动手了。

北京时间 11 月 4 日凌晨两点,美联储公布 11 月货币政策委员会决议,在维持政策利率不变的情况下,正式启动了缩减购债(Taper)的进程,将每月减少 150 亿美元(约合人民币 960 亿元)的债券购买速度。

同时,美联储主席鲍威尔强调,开始 Taper 不意味着发出加息信号,在加息时间方面联储 " 可以有耐心 ",现在还不是加息的时候。这番表态,一定程度上缓解了市场对美联储加息的担忧。

美联储的缩减购债几乎与预期一致,但鲍威尔释放的鸽派不加息信号,令美股牛市 " 继续奏乐,继续舞 "。美联储公布决议公布后,美股三大指数集体跳涨,标普、道琼斯指数盘中深 V 反转,三大指数再度刷新历史最高点。

大宗商品中,国际原油遭遇重挫,原油收跌逾 3%,布油创近三个月新低,美油盘后一度跌穿 80 美元,一度暴跌超 5%,创下近两个月来最大跌幅。消息面上,美国原油库存超预期增加,以及伊朗核协议的谈判重启预期。

美联储开始行动

北京时间 11 月 4 日凌晨 02:00,美联储公开市场委员会(FOMC)公布了利率决议,半小时后,美联储主席鲍威尔召开了新闻发布会,信息量巨大。

首先,美联储宣布,联储货币政策委员会 FOMC 的委员一致同意,将政策利率联邦基金利率的目标区间维持在 0%-0.25% 不变,符合市场预期。

同时,会后决议声明做出了一年多来最大的 QE 政策变动,正式启动缩减购债规模(Taper)。

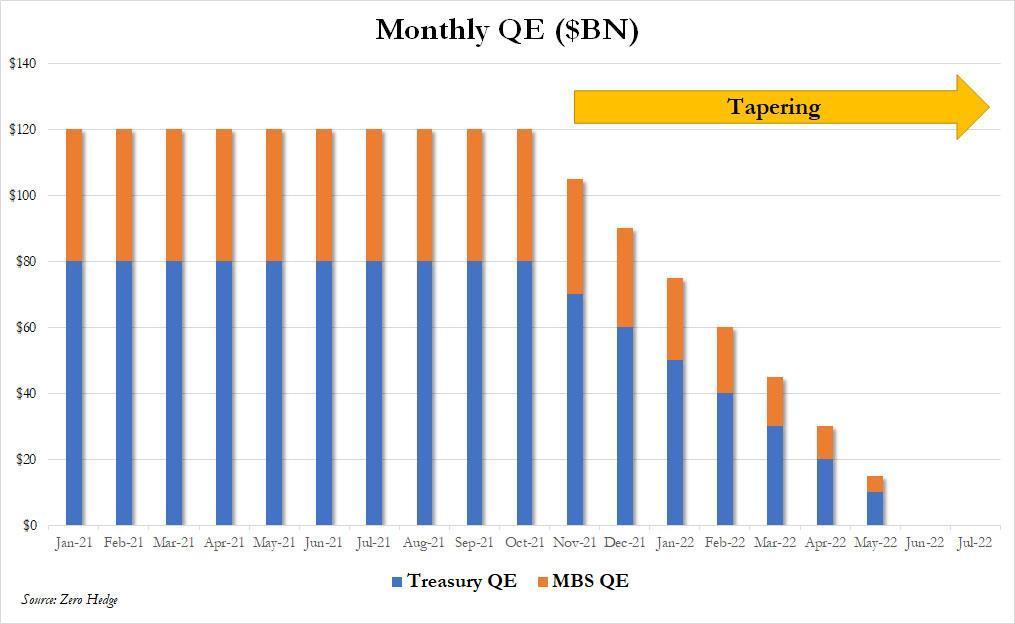

美联储表示,鉴于经济目标取得了实质性的进一步进展,委员会决定,开始每月降低购买步伐,每月减少购买 100 亿美元的美国国债、50 亿美元的机构住房抵押贷款支持证券(MBS)。

自 11 月开始,美联储将增持 700 亿美元的美国国债、350 亿美元的机构 MBS;从 12 月开始,委员会将分别增持 600 亿美元的美国国债、300 亿美元的机构 MBS。

意味着,美联储将于 11 月正是启动缩债计划,12 月加快缩债步伐。这也是美联储最近八次会议声明中最大的政策改变,本月将是去年 6 月以来首次月度购买债券低于 1200 亿美元。

按照美联储的政策路线,如果每个月少买 150 亿美元,每月合计 1200 亿美元的购买资产规模将在八个月内告罄,意味着,到明年 6 月,美联储将结束在公开市场购债的行动。

同时,美联储进一步表示,后续将根据经济前景对购债速度进行调整,若就业和通胀形势符合预期," 可能很快 " 调整购债。

此次美联储公布的缩减购债的时间点和力度,与市场预期基本一致,也缓解了市场的 " 缩减恐慌 " 情绪。

美联储的决议公布后,美股三大指数集体跳涨,标普、道琼斯指数盘中深 V 反转,尾盘三大指数均刷新盘中最高位,道指涨超 120 点,标普涨近 0.7%,纳指上涨 161.98 点,涨幅超 1%,三大指数连续第 5 日集体收涨并收创新高。

其实,美联储在公布缩减购债规模政策前,已经向市场充分释放了启动缩减 QE 的信号,美股市场早已处变不惊,因此在政策落地时点,市场出现了 " 利空出尽 " 的行情,当前美股市场已经过了 " 缩减恐慌 " 最动荡的时刻。

市场更关心,何时加息?

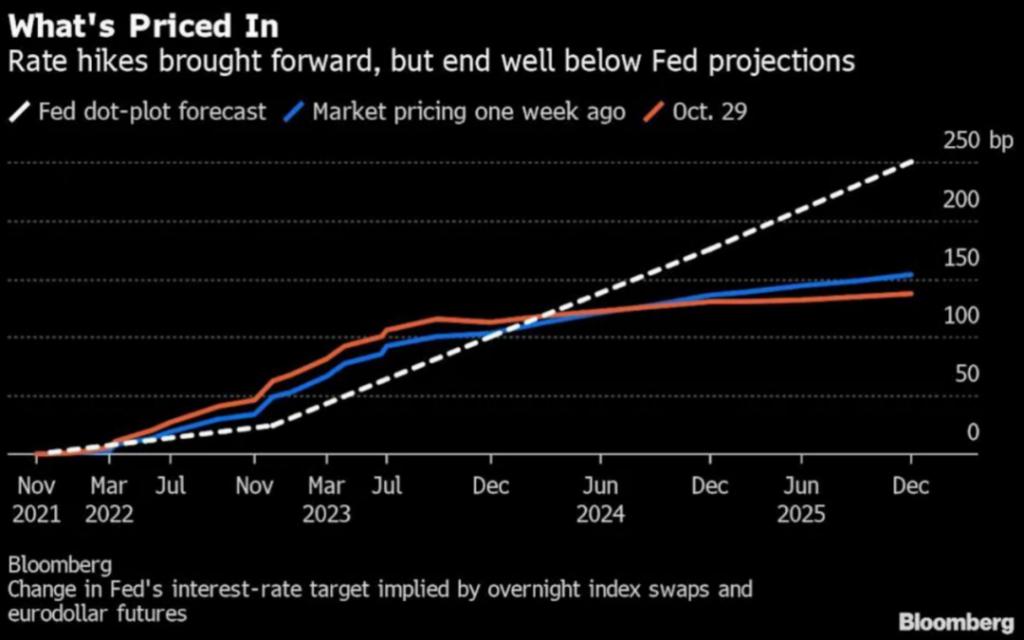

其实,缩减购债规模,早已被市场充分预期,相比之下,美联储何时启动加息,市场更为关注。

但在今日凌晨的记者会上,美联储主席鲍威尔强调,开始 Taper 不意味着发出加息信号,在加息时间方面联储 " 可以有耐心 ",本周 FOMC 会议重点不是加息,而是缩减购债。

同时,鲍威尔明确表示,现在还不是加息的时候,在就业和参与率方面仍然有很大的空间需要改善,才能实现就业最大化。

被媒体问及何时会实现充分就业时,鲍威尔称,根据过去一年多的数据和经验,他依旧认为 2022 年下半年能达到充分就业。而且,一旦美国实现充分就业,可能也就通过了通胀考验,即实现了通胀长期稳定在 2% 附近的政策目标。

这也一定程度上缓解了市场对美联储加息的担忧情绪。其实,在美联储释放政策信号前夕,市场对美联储加息的猜测预期,几乎到了狂热的状态。

首先是,隔夜指数掉期 ( OIS ) 显示,过去一周市场对美联储明年 6 月加息的概率一度升至了近 90%。

CME 美联储观察工具 ( FedWatch ) 也显示,当前交易员一致预测,美联储将在明年 6 月份首次加息的概率超过了 67%;第二次加息则发生在明年 9 月,概率为 51%;第三次加息在 2022 年 12 月的几率也超过 50%。

根据 CME 的美联储观察工具(FedWatch),2022 年六月份首次加息的概率为 65%,第二次加息最快将在 9 月,概率为 51%。第三次加息在 2023 年 2 月的可能性为 51%,在 2022 年 12 月的概率超 50%。

另外,大部分华尔街投行机构也参与到了加息的猜测之中。高盛上周五表示,首次加息应该在 2022 年 7 月,比其最初的预测提前了整整 1 年;预计 2022 年 11 月还会有一次加息,随后每年加息两次。

今日凌晨,鲍威尔的讲话,一定程度上缓解了市场对美联储加息的担忧,也进一步推高美股上行,让美股的这场牛市 " 继续奏乐,继续舞 "。

其实,在美联储的历史上, 2013 年 -2014 年 QE3 的退出与当前较为类似。当时,美联储在 2013 年四季度宣布缩减 QE 后,时隔了整整两年才最终启动了加息周期。而今夜鲍威尔的讲话,或许会让市场机构将加息预期调后。

通胀还是 " 暂时 " 的吗?

除了缩减购债规模、加息,美国市场还非常关心当前的通胀会否继续加剧?以及美联储对通胀的最新看法。

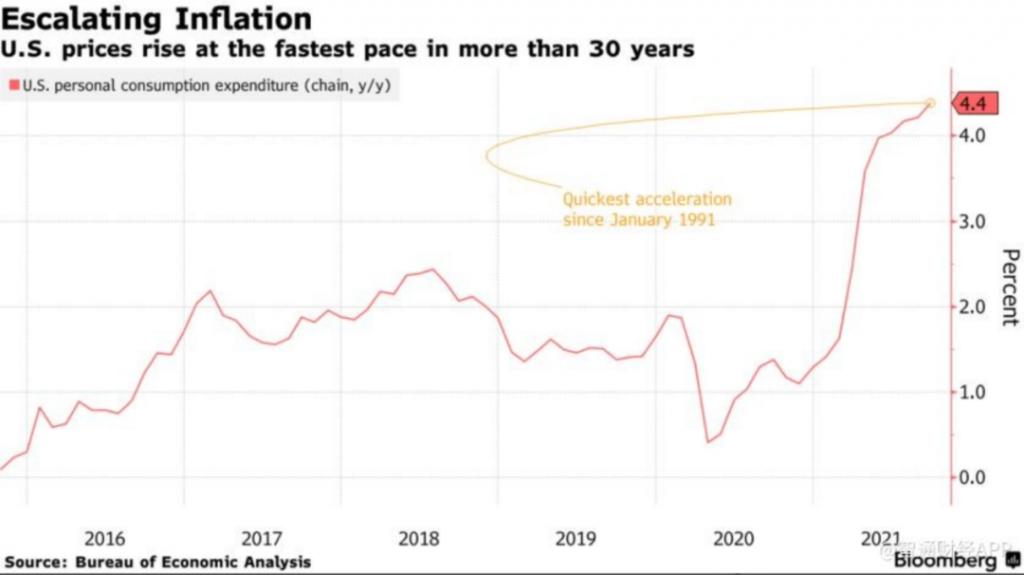

当前,美国的物价和薪资涨幅正处于数十年来的高位。10 月公布的美国 5 年期盈亏平衡通胀率攀升逾 9 个基点至 3.007%,为有纪录以来首次突破 3%,远超美联储 2% 的长期通胀目标。另外,据美国劳动统计局数据,美国 9 月 CPI 年率升至 5.4%,超出市场预期,已经触及到了 2008 年以来高点。

另外,美国政府编制的重要通胀指标:个人消费支出 ( PCE ) 物价指数以及相应的核心指标也高于美联储预期。

在记者会上,鲍威尔承认,与疫情和经济重新开放相关的供需失衡已导致某些部门的价格大幅上涨,特别是供应瓶颈和供应链中断限制了生产对短期内需求反弹的反应速度,因此整体通胀率远高于 2% 的美联储长期目标。

鲍威尔承认,供应限制比预期得更大、持续时间也更长,供应瓶颈、劳动力短缺和由此推高的通胀都将顽固地持续到明年,供应链何时能恢复正常也 " 高度不确定 "," 非常难预测 " 供应链限制的持续性或其对通胀的影响,美联储的货币政策工具无法缓解供应受抑问题。

但随后鲍威尔话锋一转,再次重申,通胀上行的驱动因素仍然主要与疫情造成的暂时混乱有关,特别是停工对供需关系的影响、经济重新开放的不平衡以及病毒本身的持续拖累,预计美国通胀将朝着更长周期的 2% 目标回落,具体来说,明年二或三季度通胀可能就会随着疫情消散而回归正常。

经济展望方面,美联储则给出了更积极的论调。11 月决议中美联储表示疫苗接种的进展和供给紧张的缓解,预期将持续支撑经济活动和就业增长,同时也会平抑通胀。

华尔街分析人士认为,美联储公布了缩减量化宽松的计划,这是外界普遍预期的,但仍坚称通胀飙升‘基本上’是暂时性的,这表明鸽派仍占上风。

这也给了美股市场一颗 " 定心丸 ",意味着,美联储短期内不会受到通货膨胀的压力而突然大幅改变既有的货币政策路线,贸然提前加息。

作者:巫乐定,文章来源微信公众号:券商中国,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.