房企过冬:海外债务爆雷,国内躺倒不拿地,究竟怎么了?

2021 年,爆雷的接力棒,传到了房企的手上。

昨天,三季度 GDP 出炉,跌破 5% 大关,增速放缓,低于多数金融机构的预期。

使经济承压的个中缘由,大家都较为熟悉,比如局部地区疫情反复、拉闸限电、能源双控、能源价格上涨等,导致工业生产受抑制,消费也无大起色。

同时,作为国民经济重要组成部分的房地产,正在进入秋冬季。多个数据透露出这份寒意。

(1)9 月,房地产开发投资额同比首次转负,同比下降 3.5%;

(2)1 — 9 月份,房企土地购置面积同比下降 8.5%。

房地产投资开发下降,土拍市场遇冷的背后,是房企的资金链出了问题,严重的已经陷入流动性危机。

上个月,恒大危机引发市场担忧,一度掀起 " 是否可能成为中国版雷曼危机 " 的争论。

恒大之外,今年以来,华夏幸福、泰禾集团、蓝光发展等多家知名房企陆续被爆出资金链紧张或债务危机问题。

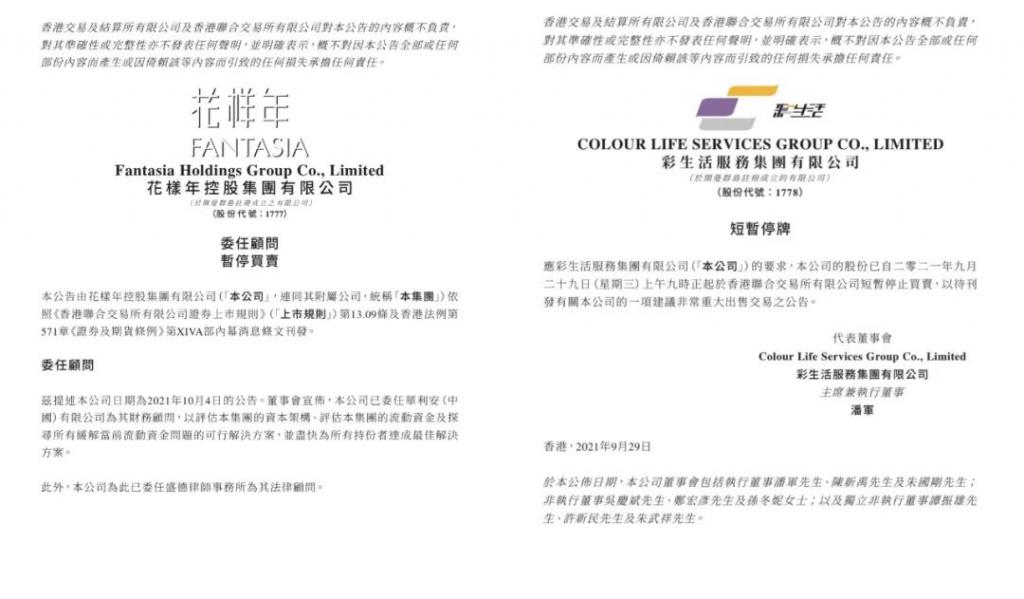

最近引发关注的是另一家百强房企花样年。10 月 4 日晚间,花样年自爆:13 亿的债务,还不上了,已成立应急小组。

花样年丢来的炸弹,与恒大相比,有过之而无不及。

对比来看,在监管层对房企设立的 " 三条红线 " 中,恒大 " 三条红线 " 全踩,而花样年只踩了一条。恒大危机早有预料,而花样年在这笔美元债到期之前,多次对投资人承诺,将使用自有资金偿还、资金已经铺排好,以及 8 月底花样年披露的 2021 年中期报告数据显示,其在手现金及等价物尚有 271.78 亿元。

账面上有 272 亿,却还不上 13 亿的债,这令投资者怀疑:花样年是不是在 " 逃废债 ",即在有履约能力的前提下故意违约。这也令资本市场对中资房企的财务数据感到质疑,从而引发信任危机。

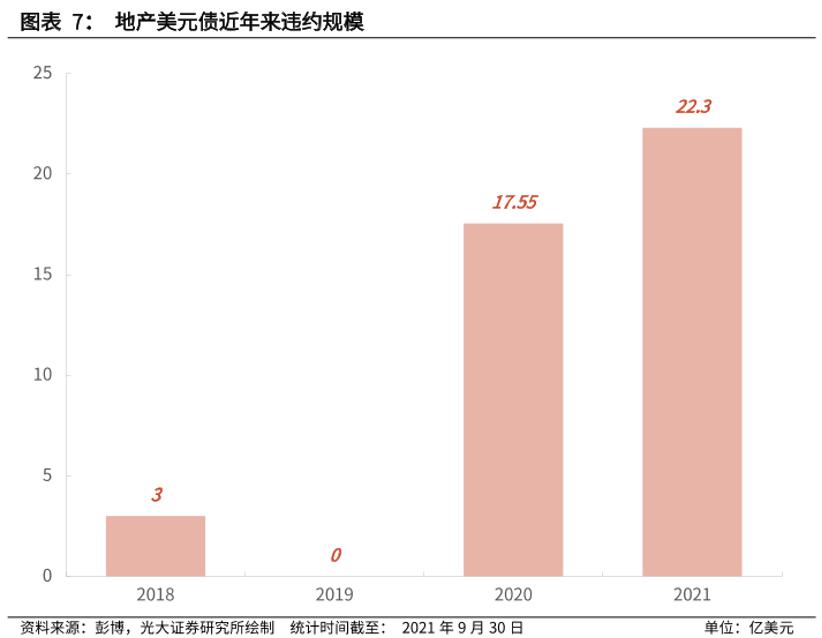

花样年的爆雷,在深水中炸开了花。此后,中资房企美元债大面积暴跌。据克而瑞统计,自 2021 年 9 月 30 日至 10 月 12 日,Markit iBoxx 亚洲中资美元房地产债券指数累计下跌 12.62%,在各债券品种中跌幅领先。

再紧接着,一波房企被评级机构下调评级。有媒体统计,截止目前,今年房企被评级机构下调评级次数已超百次,创历年之最。

曾经,海外债券是房企大手笔拿地的有力武器;如今,这个武器的刀锋稍有不慎,就会掉个头,对准自己。

为了稳住信心,保住信用,目前包括中梁、禹洲、融信等在内的多家房企纷纷对外披露回购美元债。据 21 世纪经济报道记者不完全统计,10 月 1 日以来,房企回购美元债涉资约 1.37 亿美元。

那些曾经抢 " 地王 ",举债狂奔的房企,如今正在过冬。

房企何以走到今天这个地步?后续将会有更多房企出现爆雷情况吗?将带来哪些影响?下面就来看看大头的分析。

出现债务违约的每家企业都有不同的原因,但都是流动性危机。

就房地产市场来说,主要是今年信贷政策的收缩,和各地方出台的调控措施,使市场流速减缓。当然这些因素是共同起作用的。

就每家企业来说,有的可能因激进扩张,负债率过高,有的可能是因为物业形态的流动性较差(比如自持酒店过多),有的则涉足非房地产市场的多元化经营。当然,有些企业可能还有不为人所知的内幕原因,这样的企业只有出了问题,查出来,才知道。

在我跟房企负责人接触的过程中,他们也表达过债务违约方面的担忧。可以说,很多房企都警觉这一趋势。特别是今年以来,央行强调对房企的三道红线和商业银行的两道红线,使得房企在资金方面更为紧张。

实际上,很多房企已经在自觉提前防范风险。比如近期,各地土地市场大量的流拍现象,足以说明很多房企已经非常慎重。

令人担心的是,房地产市场是一个预期市场,而且预期通常有着非常强的市场惯性。就像房地产市场火爆时,改变预期不那么容易,降温时,改变预期同样不容易。

而且,只要有房企出现债务违约,资本市场的反应通常都非常强烈。

虽然有的房企是暂时的流动性危机,有的房企可能就是资不抵债。但资本市场通常无区分,甚至会殃及整个行业。

而出现了债务违约,通常金融机构就会停止输血,并引发其他债权人追债,最终可能引发系统性风险。

系统性风险和病毒一样,有强烈的传染性。不尽快处置,风险会蔓延。

从这个角度讲,官方对恒大危机,应尽快表态,并尽快依法处置。10 月 16 日,央行回应恒大债务问题,目前相关部门、地方政府正在开展风险处置化解工作。

国际上已经从聚焦恒大,变成了聚焦花样年,因为花样年债券违约问题更迫在眉睫。

花样年的情况比较典型,公司负债有点高,在境内有一部分融资,但主要融资在境外,通过发行美元债的方式。它的美元债违约,主要受影响的是境外投资人。

9 月 29 日开始,花样年控股和它旗下的彩生活两只股票宣布停牌。到 10 月 8 日,花样年的两个债券出现暴跌,一个下跌了 22%,另一个下跌了 54%,基本上是断崖式下滑。投资者如果没有出来,就被埋在里面了。

这个事是怎么发生的?9 月,多家国际评级机构下调了花样年控股的评级,评级展望由 " 稳定 " 降至 " 负面 "。这意味着花样年的负债成本立马上升了,而它本来就在想办法解决问题中,因此这样的成本是很难承担的。

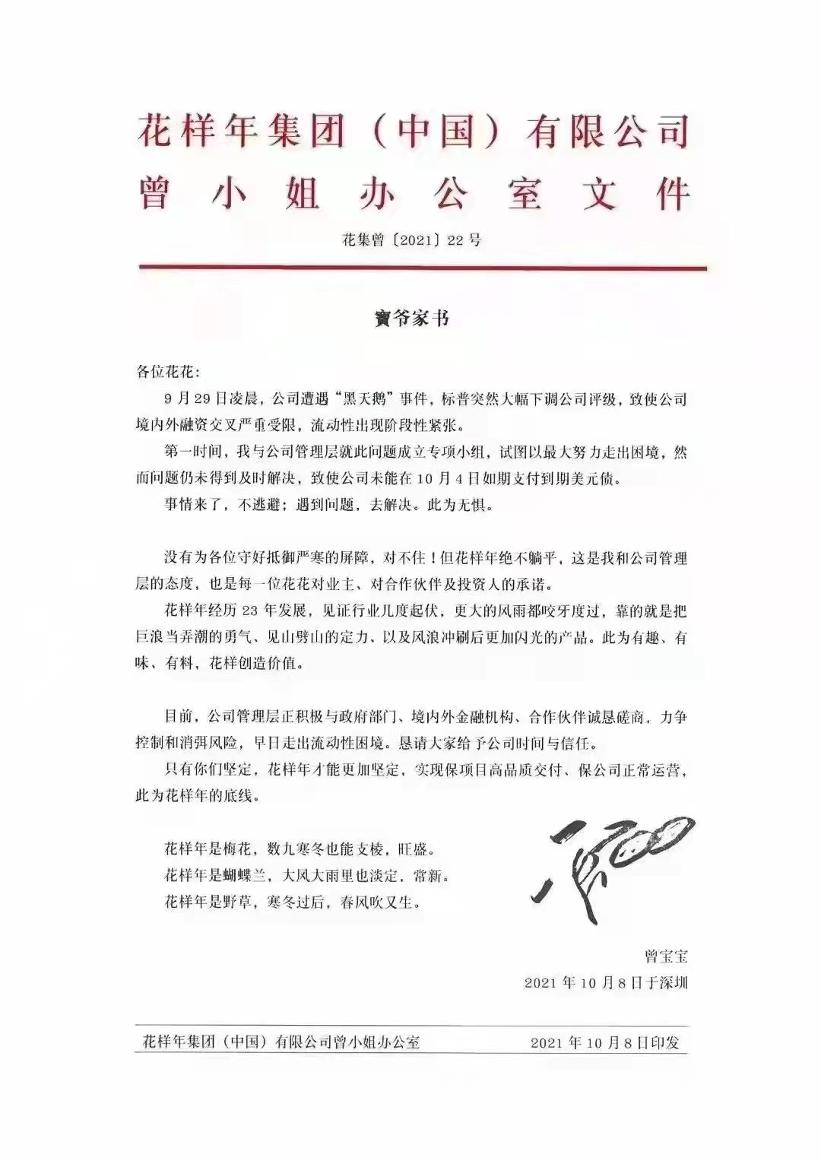

10 月 8 日,花样年实控人发了一份 " 家书 ",她表示自己 " 绝不躺平 "。现在这么做,有可能是博弈,也可能是没办法。

花样年违约事件发生后,更值得关注的是,中资房企在境外发债的利率是不是会进一步上升?

再加上,现在房地产市场的资金链本来就很紧,又出现了部分房企债务违约情况,国际债权人也会比较紧张。这势必导致大型房企境外借贷的成本大幅上升。

这已经不再是一家房企对几个债权人债务违约的问题了,而是变成了一帮债权人对所有中资房企不信任的问题了。

今后会怎么样?我认为双方还是要各让一步。对于债券人来说,确实房地产不再是曾经的好日子了。对于国内高负债房企来说,相信也会在一起协商下一步怎么做比较合理。

债务违约具有集中性、爆发性、连续性三大特征。房企的接连爆雷,使得市场中资金端投资者对中国房地产的信用产生越来越差的预期,从而抛售增多,导致 " 恶性循环 "。

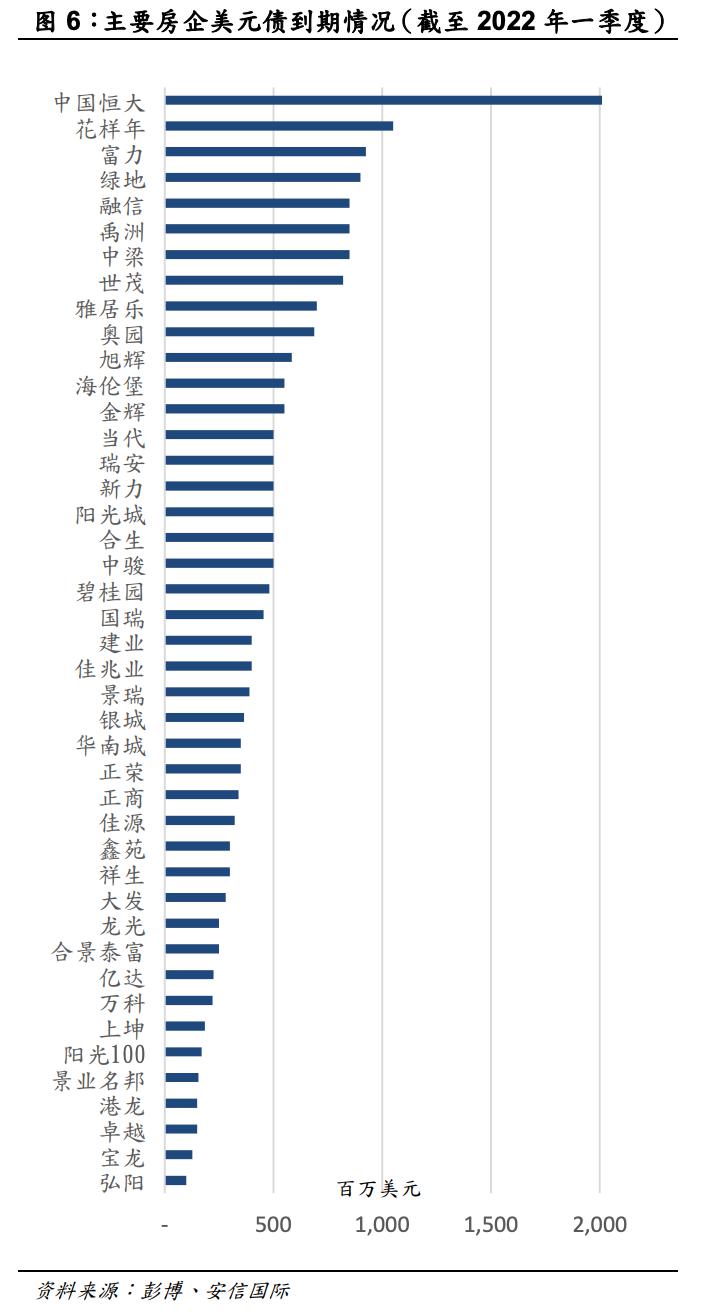

2021 年、2022 年、2023 年,是中资地产美元债的三个偿债高峰年。存在 2022 年集中违约的可能性,但倘若房企逐步回到一个新的经营平衡点,违约的现象将有所缓解。

从行业趋势看,房地产行业告别高增长时代。中国经济正在冲破中等收入陷阱、成为高收入国家的关键时期,而根据全球各个经济体的发展经验来看,能否冲破中等收入门槛的关键,看推动经济发展的动能是传统的要素(劳动力、土地)与投资(基建、房地产)还是新动能(科技创新)。

此前,地产行业的快速发展是中国经济当时阶段的必然。而目前对整个地产行业的出清以及资金端的限制、金融的收紧,也是现阶段与未来的必然。

对于房企个体,在目前环境下,出现违约或爆雷事件实则选择了 " 自杀 "。若能顺应趋势,找到新的经营平衡点,避免 " 粗犷式 " 经营,回到以目标用户消费者为核心的 " 精耕细作 " 式经营模式,也将收获机遇。

预计,后期房企爆雷情况还会增加,类似情况不是偶然的,也需要地方政府足够重视。

因为这已经不单纯是房地产领域的事,若债务问题放大,可能影响民生问题和金融问题。各地对于房企的经营情况,可能还是局限于房企项目是否会烂尾的问题,这只是其中一方面,但目前对爆雷问题关注度少,值得引起重视,这需要金融部门和房地产部门联合管控。

对于购房者来说,也要关注企业的经营风险,一些风险大的房企的项目,建议少碰。

作者:巴九灵,文章来源微信公众号:吴晓波频道,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.