任泽平:全面解读9月经济金融数据

摘要:三季度经济放缓加大,主要是受到限产限电等短期扰动因素,以及金融信用政策收紧、房地产调控升级、原材料成本上升等周期性政策性因素共同影响。

一、全面解读9月经济金融数据

1、2021年第三季度GDP两年复合同比增长4.9%,第一、第二季度分别增长5.0%和5.5%。其中,第二产业同比回落幅度较大,两年复合增长5.7%,较上半年下滑0.4个百分点。

三季度经济放缓加大,主要是受到限产限电、疫情反弹等短期扰动因素,以及金融信用政策收紧、房地产调控升级、原材料成本上升等周期性政策性因素共同影响。

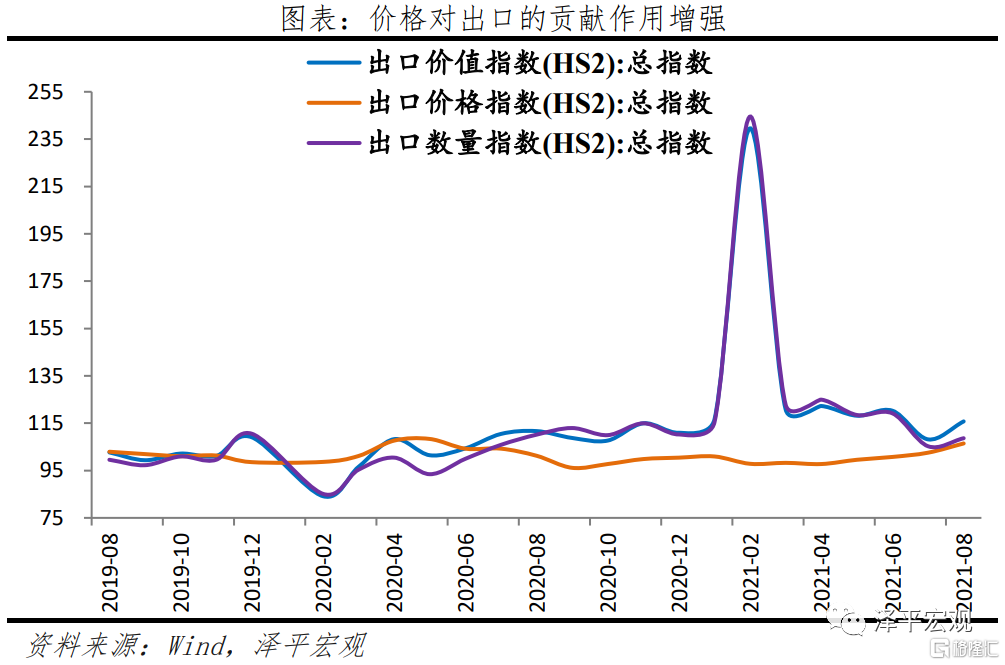

2、经济增长的内生动能不足,对未来经济下行要有充分的估计和准备。从三驾马车来看,9月房地产数据走弱,基建低迷,消费疲软。支撑项来自于出口,但近几个月,价格因素对出口的贡献强化,数量因素的贡献边际下滑,且出口主要受外需以及疫情等影响,不确定性较大。

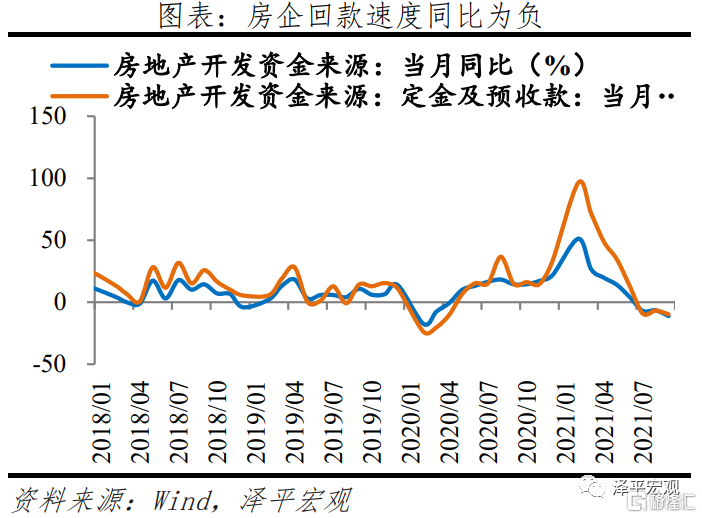

3、房地产数据走弱。9月商品房销售面积和销售额同比分别为-13.2%和-15.8%;房地产投资同比增长-3.5%,较上月下滑3.8个百分点,连续6个月下滑;房地产开发资金来源同比-11.2%,较上月下滑4.7个百分点;截至2021年10月17日,实施土地集中供应的挂牌地块822宗,流拍地块266宗,流拍率高达32.4%。其中北京、广州、杭州、沈阳流拍率超50%。

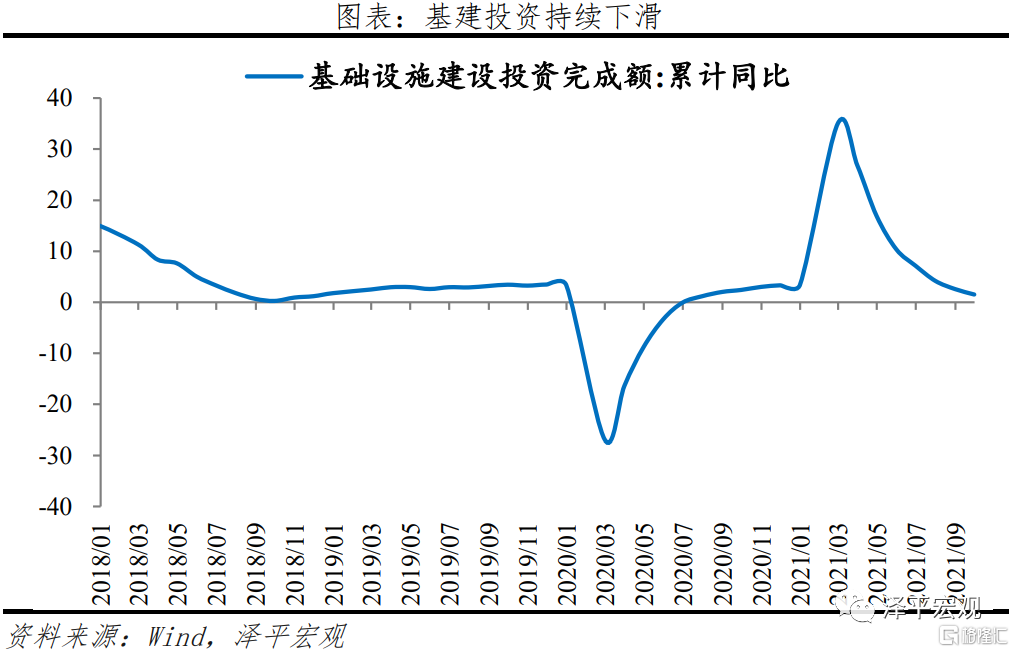

4、基建投资乏力。9月基础设施建设投资同比增长-4.5%,较8月回升2.1个百分点;1-9月基础设施建设投资同比增长1.5%,较1-8月下滑1.1个百分点。基建投资受制于政府隐性债务监管趋严和优质基建项目储备不足,四季度基建托底经济效果有限。

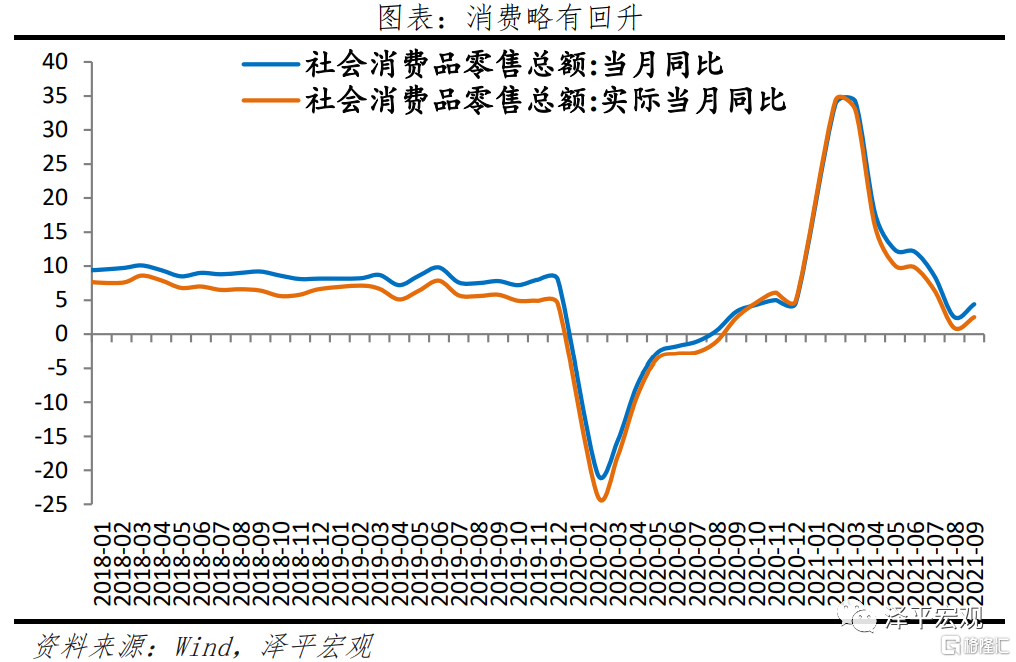

5、社零消费受疫情改善略有回升,但受就业、收入、复苏K型分化影响,恢复疲软。9月社会消费品零售总额两年复合同比增长3.8%,较上月回升2.3个百分点;实际同比增长2.5%。其中商品和餐饮消费两年复合增速分别为4.5%和3.1%。汽车消费同比-11.8%,剔除汽车以外的消费名义复合同比4.4%。

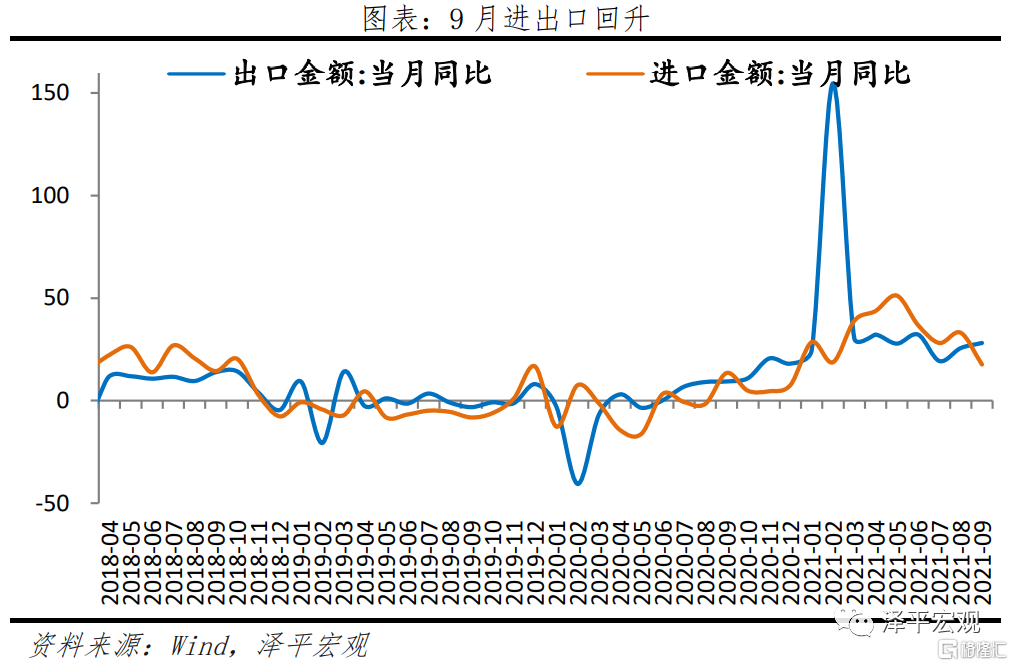

6、出口超预期回升,价格贡献作用增强。9月中国出口额(以美元计)同比增28.1%,两年复合增速18.4%,较上月上升1.3个百分点。出口超预期主因外需维持高景气、产能替代效应仍存、价格上涨推升。未来,随着产能替代效应消退、外需见顶、价格水平回落,出口增速或于今年底明年初呈现明显下行趋势。且新出口订单已经连续六个月下滑、五个月位于景气区间以下。

8、应对经济下行,最简单有效的办法还是新基建,“新基建”兼顾短期和长期,是实现跨周期调节的重要抓手,短期有助于稳增长、稳就业,长期有助于培育新经济、新技术、新产业,释放中国经济增长潜力,提升长期竞争力,打造中国经济新引擎。

“新基建”包括5G、人工智能、数据中心、工业互联网等科技新基建,以及教育、医疗、社保、户籍等民生新基建,还包括发展资本市场、减税降费、扩大对外开放、保护知识产权等制度新基建。

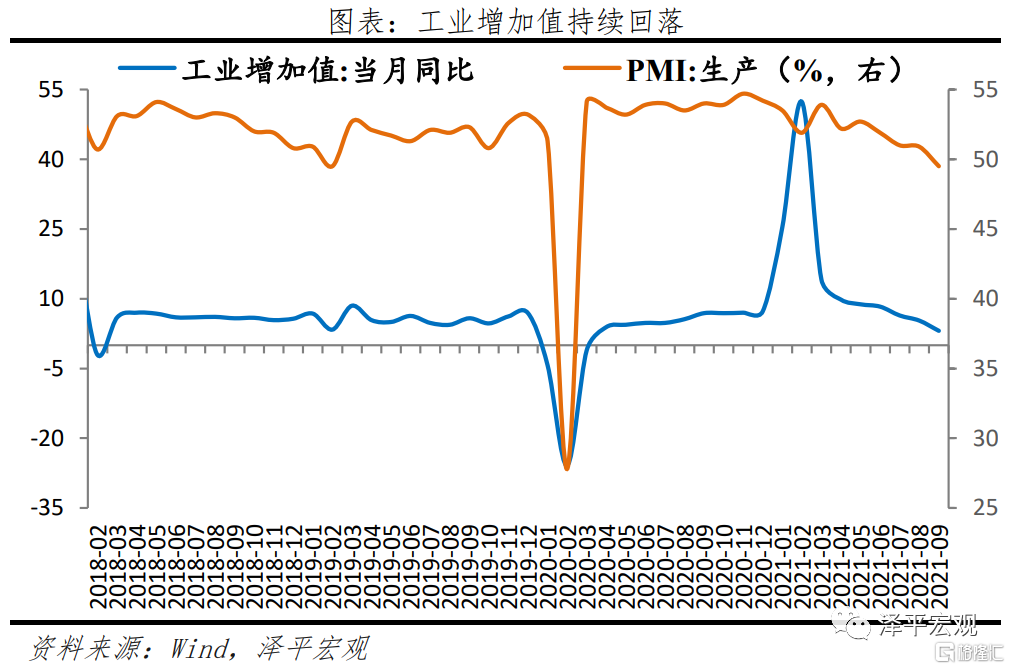

二、工业增加值持续回落

9月规模以上工业增加值同比增长3.1%,较上月下降2.2个百分点;1-9月,规模以上工业增加值同比增长11.8%。分行业看,41个大类行业中有30个行业增加值保持同比增长。

分行业看,本月高技术行业与装备制造业表现持续强劲但略有回落,纺织、汽车、黑色冶炼造成拖累。1)高技术行业中,医药制造业同比增26.5%,较上月减少6.4个百分点;计算机、通信和其他电子设备制造业同比增加9.5%,较上月降低3.8个百分点。2)装备制造业中,金属制造业同比6.8%,较上月下降4个百分点;电气机械和器材制造业同比增加6.8%,较上月下降3.5个百分点;专用设备制造业同比8.8%,较上月上升0.1个百分点。3)汽车制造业同比-8.2%,较上月上升4.4个百分点,其中,新能源汽车产量同比增长141.3%。4)纺织业同比-5.8%,较上月下降3.3个百分点;黑色金属冶炼和压延加工业同比-9.7%,较上月下降4.4个百分点。

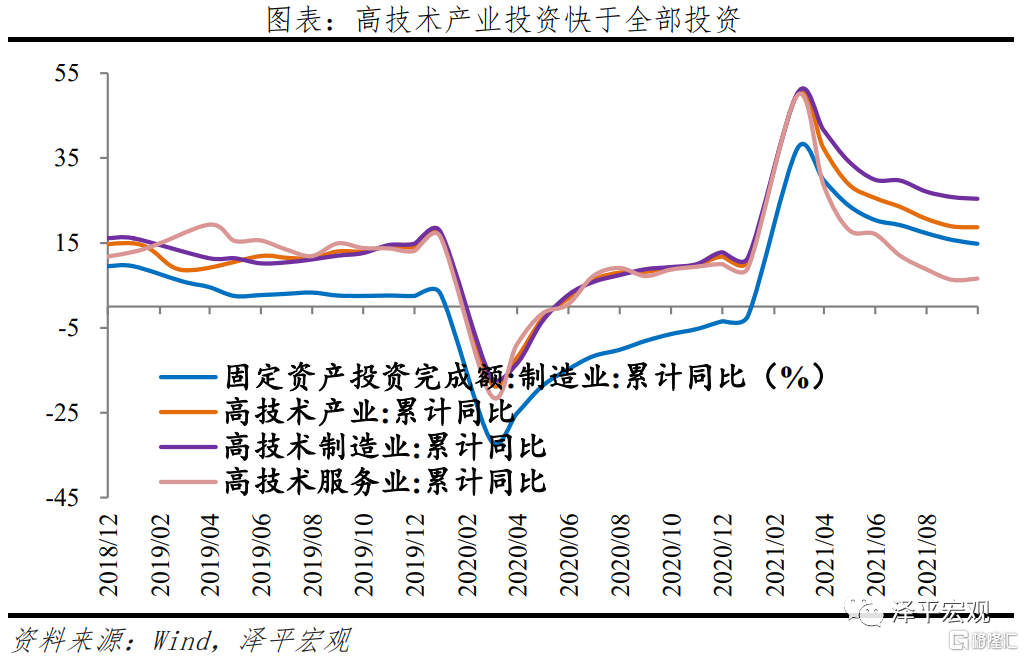

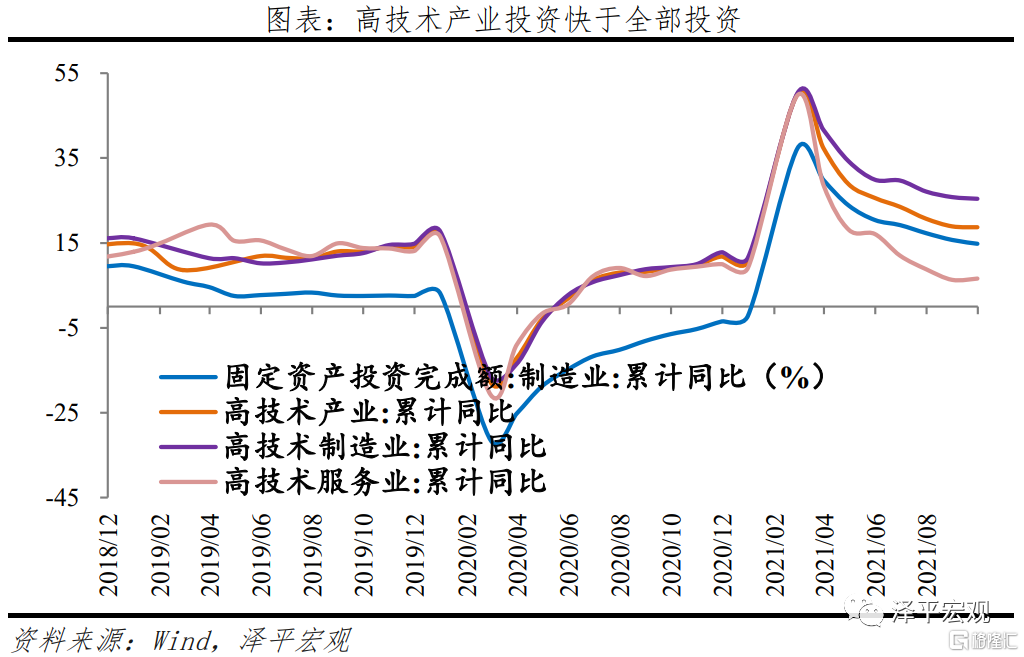

三、固定资产投资增速持续下滑,高技术产业投资仍较快

9月固定资产投资同比增长-2.5%,较8月下滑2.7个百分点;1-9月固定资产投资(不含农户)累计同比7.3%,较1-8月下滑1.6个百分点。分投资主体看,1-9月民间固定资产投资累计同比9.8%,国有控股企业固定资产投资累计同比5.0%,分别较1-8月累计同比下滑1.7个和1.2个百分点。

高技术产业和社会领域投资增长较快。1-9月高技术产业投资同比增长18.7%,两年平均增长13.8%;其中高技术制造业和高技术服务业投资同比分别增长25.4%、6.6%。高技术制造业中,计算机及办公设备制造业、航空航天器及设备制造业投资同比分别增长40.8%、38.5%;高技术服务业中,电子商务服务业、检验检测服务业投资同比分别增长43.8%、23.7%。社会领域投资同比增长11.8%,两年平均增长10.5%;其中卫生投资、教育投资同比分别增长31.4%、10.4%。

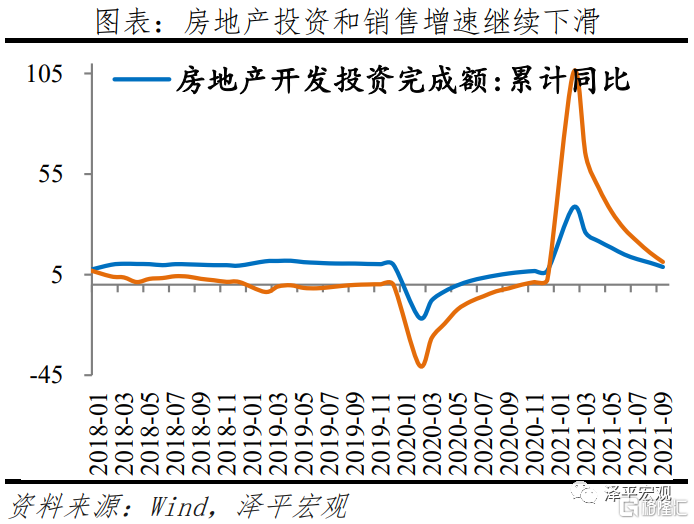

四、房地产销售和投资持续走弱

房企销售和资金回笼速度持续负增长,9月商品房销售面积和销售额同比分别为-13.2%和-15.8%,分别较8月回升2.4和2.9个百分点。9月房地产开发资金来源同比-11.2%,较8月下滑4.7个百分点。供给端,在“三线四档”融资管理规则背景下,房企信贷环境持续收紧、资金承压,房企持续进行降价促销;需求端,贷款与调控政策的双重收紧,叠加居民对房企运营情况和期房的信任度下降,居民购房需求下降。资金层面,中央及地方政府近期持续管制经营贷、收紧房贷额度和延长审批放宽时间;政策层面,限购限价、增收房产交易税费、上海等地新房集中供应、深圳北京等地重划学区制度、武汉“凭房票买房”等调控房价、保障刚需和抑制学区房炒作的政策持续;楼市交易热度持续下降,房企资金回笼速度放慢。9月房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-25.0%、-10.1%、-9.8%和-6.8%。

部分房企在经营困境和资金压力下整体拿地热情下降、施工进度放缓,房地产投资持续下滑。9月房地产投资同比增长-3.5%,较8月下滑3.8个百分点;1-9月房地产投资累计同比增长8.8%,较1-8月下滑2.1个百分点。土地成交方面,9月多个重点城市集中进行第二轮集中土拍,在销售回款放慢的资金压力下,叠加土拍规则优化,多城加强监管购地自有资金、严控溢价和取消“竞配建”等出让方式降低拿地成本但提高土拍资金门槛,城市间和城市内地块分化明显,房企整体拿地意愿下降,但对优质地块仍有较高的竞争热情,其他地块则多为流拍、撤牌或底价成交。在第二轮集中土拍的基数加持下,9月土地购置面积和土地成交价款同比分别为-2.2%和21.2%,分别较8月回升11.8和31.7个百分点。施工方面,9月新开工、施工和竣工面积同比分别为-13.5%、-10.0%和1.0%,分别较8月变化3.2、5.6和-27.4个百分点,新开工和施工维持负增长。“三线四档”融资管理规则倒逼房企去杠杆降负债、开源节流,土地集中供应制度考验房企的资金实力,房企的变现需求促使其加快新开工和施工。

人民银行、银保监会于9月底召开房地产金融工作座谈会,指导主要银行准确把握和执行好房地产金融审慎管理政策,保持房地产信贷平稳有序投放。地产信贷环境或将迎来改善,缓解部分房企的运营困境,但商品房销售和资金回笼速度的持续下滑才是后续土地投资动能被遏制的内核原因,若材料成本持续上升、建安投资持续走弱,房地产投资难改下滑趋势。

五、基建投资持续下滑

9月基础设施建设投资同比增长-4.5%,较8月回升2.1个百分点;1-9月基础设施建设投资同比增长1.5%,较1-8月下滑1.1个百分点。分行业看,各行业投资增速均下滑,1-9月电热燃水投资累计同比1.6%,基建投资(不含水电燃气)累计同比1.5%,分别较1-8月上升0.5和下降1.4个百分点;交运仓储、水利环境设施投资累计同比2.4%和0.8%,分别较1-8月下滑1.9和1.0个百分点。交运仓储中,1-9月铁路和道路累计投资同比增速分别为-4.2%和0.4%,分别较1-8月上升0.6和下滑1.7个百分点。

9月专项债发行和财政支出进度有所加快,但整体进度仍较慢,影响基建投资落地,叠加募集资金到基建投资的3-6个月时滞、政府隐性债务监管趋严和优质基建项目储备不足,四季度基建托底经济效果有限。

资金端,专项债发行和财政支出进度有所加快。1)公共财政支出和地方债发行进度加快,受专项债发行的高要求、严监管,严控地方隐性债务等影响,9月专项债发行达到高峰、新增专项债占全年限额比重15.1%,1-9月新增地方债仅完成全年额度的68.2%,8月财政支出加快,但1-8月公共财政支出占年度目标比例62.1%仍落后于公共财政收入的75.9%;2)对地方政府隐形债务严监管,7月15号银保监会发布十五号文,严禁新增或虚假化解地方政府隐性债务,银行不得为城投公司参与地方政府专项债券项目提供配套融资,对地方政府的财政压力和专项债的发行有一定的影响。3)6月28日财政部印发《地方政府专项债券项目资金绩效管理办法》,叠加对专项债的配套融资有较高要求,影响专项债的募集与管理。

项目端,发改委的项目审批有所放松,但基建项目高要求背景下优质项目储备不足,“十四五”规划项目将成为明年基建发力点。1)当前财政部对专项债的项目质量要求较高,而地方优质项目储备不足;2)中央对基建项目的立项标准提升,但最近项目审批有所放宽,例如3月国家下达《关于进一步做好铁路规划建设工作的意见》严控铁路规划建设项目审批后,发改委直至7月未批复任何新建铁路项目,8月17日发改委批复建设成渝中线高铁;3)8月5日发改委要求地方政府10月底前向发改委上报2022年首批专项债项目以及抓紧完成在已反馈的2021年专项债准备清单中拟发行专项债券确定实施的项目的各项前期工作。4)“十四五”规划项目将发挥在基建投资中发挥重大作用,9月8日发改委专题新闻发布会提出,下一步将聚焦重点领域来稳投资,发挥好“十四五”规划《纲要》102项重大工程的牵引带动作用,还将加快已下达中央预算内投资计划的执行进度,加大项目建设推进力度。近期多省关于水利发展、交通运输等基建细分行业的十四五规划陆续出台,带动基建项目储备增加。

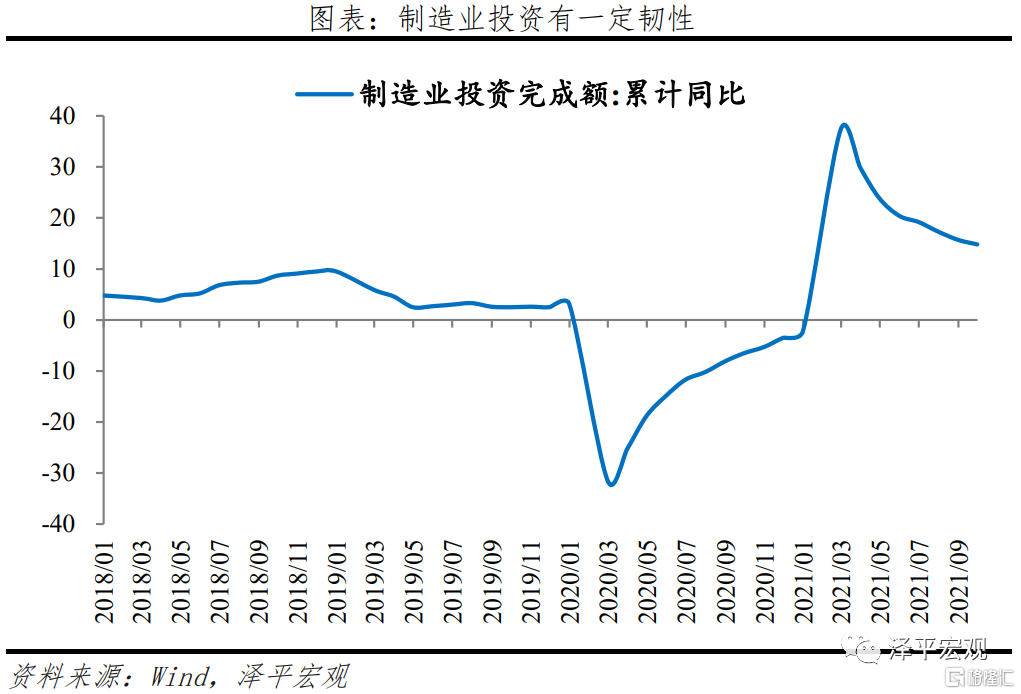

六、制造业投资仍有韧性

1-9月制造业投资累计同比14.8%,较1-8月下滑0.9个百分点;9月制造业投资同比增长10.0%,较8月上升2.9个百分点。当前制造业投资仍有韧性,但呈现出一定放缓趋势,主要由两个因素影响:1)前期利润较快增长,但近期中下游利润逐渐受上游价格传导而压缩,中小企业经营承压。1-8月规模以上工业利润两年复合增长18.1%,前期企业利润的逐步恢复和出口增速持续高企拉动制造业景气度,促使企业的预期和投资意愿持续向好。但原材料价格的持续高企使中下游利润受到挤压。2)电荒和“双碳”背景下大规模的限产限电,多个省份能耗双控升级,对新增能耗较高的投资项目审批趋严。

结构上,中上游制造业投资表现优于整体。9月有色金属、专用设备、电气机械和电子设备制造投资同比分别增长12.1%、15.5%、25.8%、和21.6%。仍受缺芯影响的汽车制造业9月投资同比-18.2%。下游制造业部分行业投资回暖。9月食品、医药制造业投资同比为12.6%和10.5%。纺织业等“双碳”行业投资动能逐步减弱,9月纺织业投资同比为11.2%,较上月下滑11.0个百分点。预计制造业投资将继续对经济有所支撑,但延续放缓态势。

七、消费回升,但仍疲软

9月社会消费品零售总额同比增长4.4%;扣除价格因素,实际同比增长2.5%;除汽车以外的消费品零售额增长6.4%。按消费类型分,9月商品零售同比增长4.5%;餐饮收入同比增长3.1%。

分品类看,1)生活必需品类中,粮油、食品类同比9.2%,饮料类同比10.1%,烟酒类同比16.0%。2)可选消费品中,化妆品类同比3.9%,较上月上升3.9个百分点;金银珠宝类同比20.1%,较上月大幅上升12.7个百分点。3)耐用品类走势分化。家用电器和音像器材类同比6.6%,较上月上升11.5个百分点;通讯器材类当月同比22.8%,较上月上升37.7个百分点;汽车类当月同比-11.8%,较上月下滑4.4个百分点。4)此外,石油及制品类当月同比17.3%;建筑及装潢类当月同比13.3%;服装鞋帽、针纺织品类同比-4.8%,较上月下降1.2个百分点。

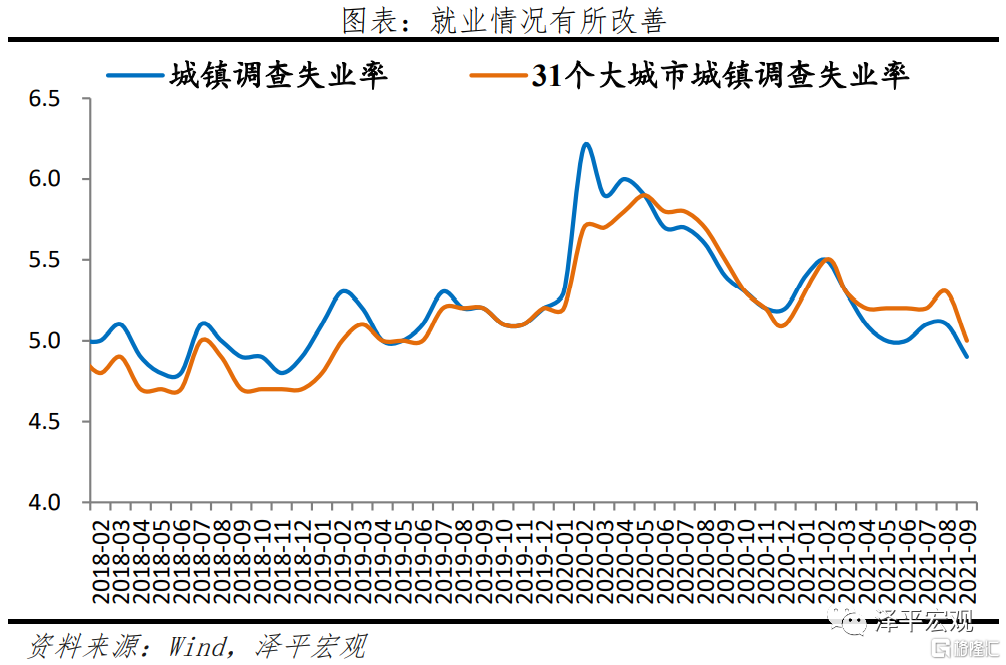

消费是经济的慢变量,受居民收入和就业影响,当前就业形势整体稳定。前三季度,全国居民人均可支配收入较上年同期名义增长10.4%,扣除价格因素,两年复合增长7.1%;实际增长9.7%,两年复合增长5.1%。9月全国城镇调查失业率为4.9%,比上月下降0.2个百分点,比2019年同期下降0.3个百分点。但结构性问题仍在,16-24岁人口、25-59岁人口调查失业率分别为14.6%、4.2%。制造业、非制造业和服务业从业人员指数分别为49.0%和47.8%和46.9%。

八、出口超预期上升,价格贡献作用增强

9月中国出口额(以美元计,下同)3057.4亿美元,同比增28.1%,两年复合增速18.4%,较上月上升1.3个百分点。出口超预期,主要有三点原因:一是外需仍然维持高景气,9月美国Markit制造业PMI为60.5%,欧元区、德国制造业PMI分别为58.7%和58.5%,韩国9月出口同比22.9%。二是疫情反复导致部分新兴经济体产能转移至中国。三是,物价上涨,带动出口增速上升;近几个月,价格对出口贡献作用增强。

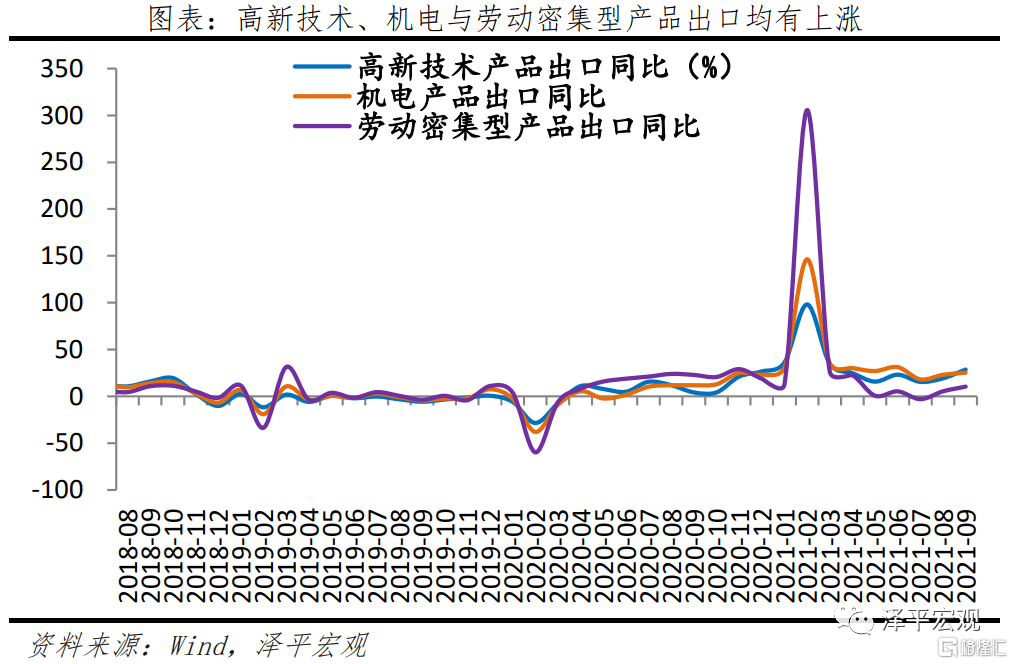

分产品看,高新技术、机电、劳动密集型产品均有上涨。机电、高新技术产品、劳动密集型产品同比25.3%、28.6%和10.4%,较上月增长6.1、5.6和5.0个百分点。此外,海外疫情反复带动防疫物资出口,纺织纱线织物两年复合增速表现不弱。口罩在内的纺织纱线织物、防护服手套在内的塑料制品和以及医疗仪器及器械出口同比分别为-5.6%、11.6%和25.0%,环比-0.9%、0.5%和-0.7%;两年复合增速12.7%、47.9%和27.9%。

9月中国进口金额(以美元计)2389.8亿美元,同比17.6%,两年复合增速15.5%,较上月上升1.1个百分点,与大宗商品价格上涨有关。分产品看,大宗商品进口量跌价升,机电产品进口保持高增长。其中,大豆、铁矿砂、原油分别同比增长10.2%、41.1%、34.9%%,进口量同比-29.8%、-11.9%、-15.3%。9月进口机电产品同比增长6.2%。其中,集成电路、汽车、飞机进口额增长11.5%、-10.6%和25.8%。分地区看,9月对东盟进口同比17.3%,涨幅较8月下滑9.4个百分点;欧盟、日本、韩国和美国进口同比1.1%、5.5%、13.3%和16.6%,分别较8月变动-11.3、-12.1、-15.7和-16.7个百分点;此外,对印度进口同比-3.5%,低于于上月的15.1%。

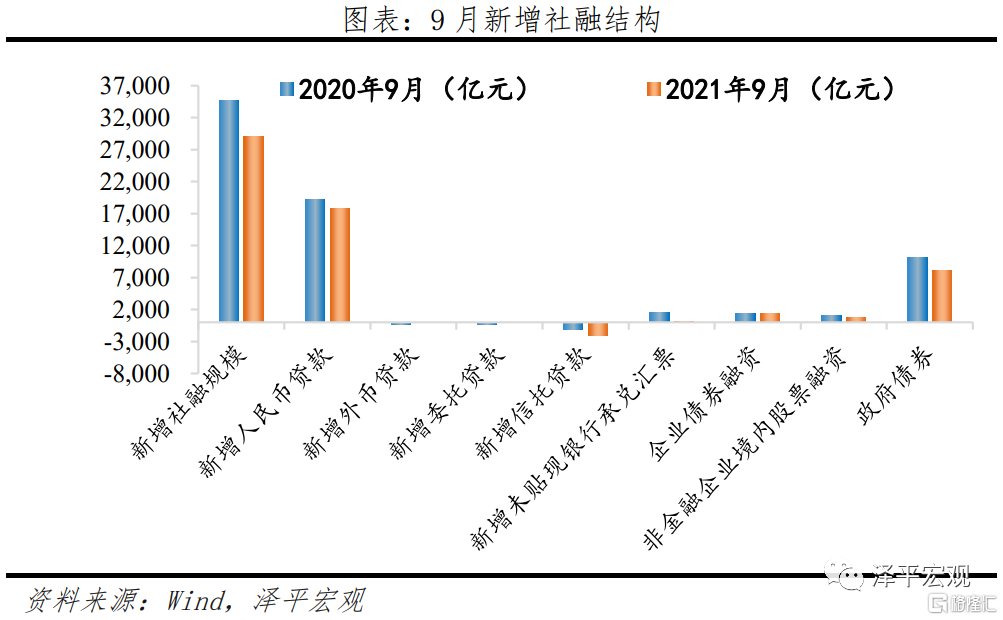

九、社融信贷延续回落

9月存量社融规模308.05万亿元,同比增速10%,较上月回落0.3个百分点。新增社会融资规模2.9万亿元,比上年同期少增5693亿元。

结构层面,各项全面回落,信贷、表外、政府债券连续3个月成为社融拖累项。9月新增人民币贷款1.78万亿元,同比少增1397亿元,银行继续以票冲贷;表外融资减少2136亿元,同比多减2163亿元。其中,新增未贴现票据15亿元,同比少增1488亿元。委托贷款减少22亿元,同比少减295亿元。信托贷款减少2129亿元,同比多减970亿元;政府债方面,9月政府债券净融资8109亿元,但受去年同期高基数的影响,同比少增2007亿元;直接融资方面,9月企业债券融资1400亿元,比去年同期基本持平,但较上月大幅减少2941亿元,受信用事件冲击,市场风险偏好降低。

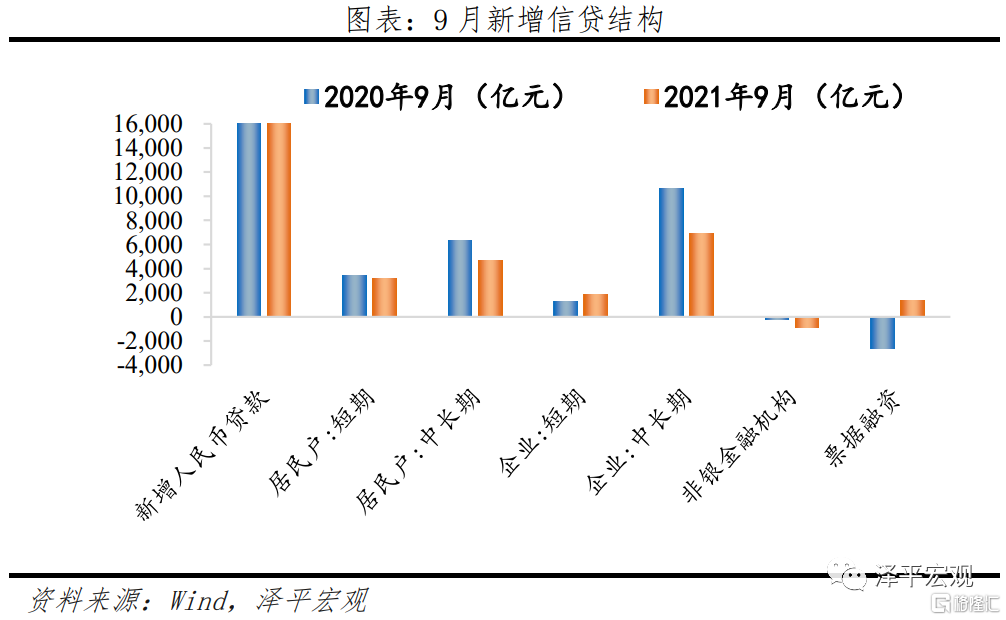

金融机构口径信贷增速下滑至11.9%,创2002年6月以来新低,企业和居民中长期贷款为主要拖累,票据维持冲量。9月金融机构口径信贷同比增速为11.9%,较上月下降0.2个百分点。金融机构口径新增人民币贷款1.78万亿元,同比少增1397亿元;企业贷款方面,短贷和票据融资多增,中长期贷款延续三个月少增。9月新增企业贷款9803亿元,同比多增345亿元。短期贷款、中长期贷款、票据融资同比分别多增552亿元、少增3732亿元、多增3985亿元;居民贷款方面,短期贷款和中长期贷款均持续少增。9月新增居民贷款7886亿元,同比少增1721亿元。其中,短期贷款新增3219亿元,同比少增175亿元;9月居民中长期贷款新增4667亿元,同比少增1695亿元,主因地产调控形势严峻。

9月M2同比增速8.3%,较上月上升0.1个百分点。从结构来看,1)居民存款新增2.1万亿元,同比多增1240亿元。2)企业存款新增5192亿元,受去年同期高基数影响,同比大幅少增4917亿元。3)财政存款减少5031亿元,同比少减3286亿元。9月为财政投放大月,财政资金划转效率高,财政存款向企业和居民存款转化。4)非银金融机构存款减少669亿元,同比少减2508亿元。季末为了应对考核,银行将理财转化为一般存款,非银存款向居民企业存款转化。M1同比增速3.7%,比上月回落0.5个百分点。

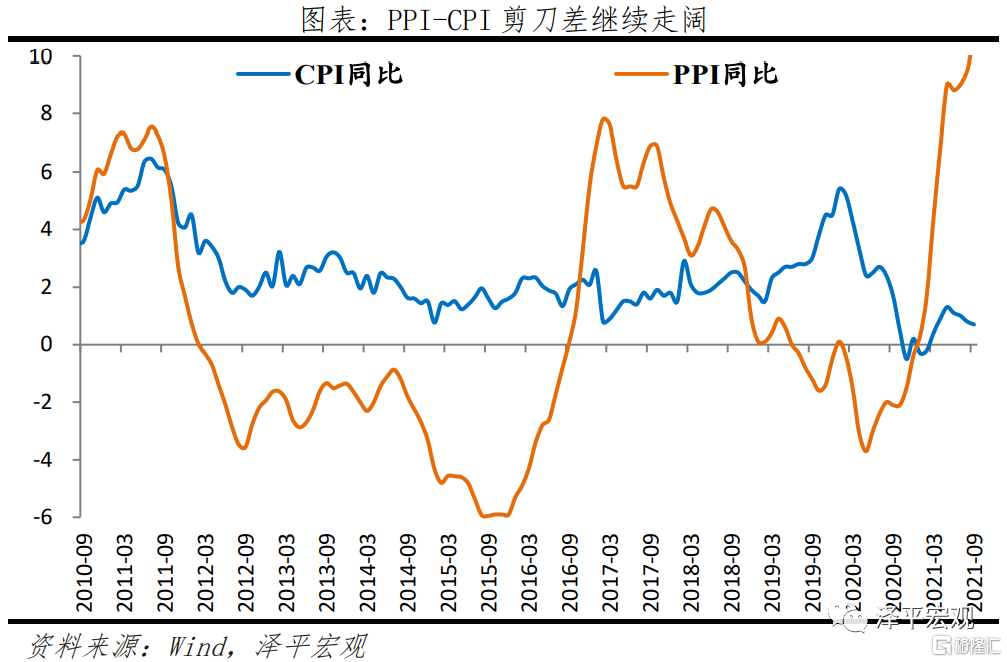

十、PPI创新高,CPI持续下滑

9月CPI同比上涨0.7%,比上月回落0.1个百分点;环比持平。主要受终端需求不足、叠加猪肉价格周期下行影响。从分项看,CPI食品和非食品项分化仍存在,食品价格下降5.2%,非食品价格上涨2.0%。食品分项仍为拖累项,影响CPI下降约0.98个百分点,主要是猪肉价格同比下降46.9%,降幅比上月扩大2.0个百分点。9月扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅与上月相同。

9月PPI同比上涨10.7%,较上月上涨1.2个百分点;环比上涨1.2%,比上个月扩大0.5个百分点。从出厂价格来看,受煤矿供应整体偏紧影响,煤炭开采和洗选业、石油煤炭及其他燃料加工业的价格本月环比上涨较为显著。具体来看,煤炭开采和洗选业价格同比涨74.9%,环比涨12.1%,同比涨幅较上个月扩大17.8个百分点;石油煤炭及其他燃料加工业价格同比涨40.5%,环比涨3.3%;燃气生产和供应业同比涨8.5%,环比涨2.5%。黑色金属矿采选、化学纤维制造业环比分别跌8.7%、1.3%。

当前阶段国内PPI阶段性继续上行与煤炭供应短缺、生产用电不足相关。一方面,全球双碳推进下全球煤炭出口供给客观缺口存在、难以迅速弥补,另一方面,9月全球电价明显高增,生产企业供电不足。9月鹿特丹煤炭期货价格达218美元/吨,月涨幅达41.7%,南华焦煤、动力煤环比25.6%、31.7%。

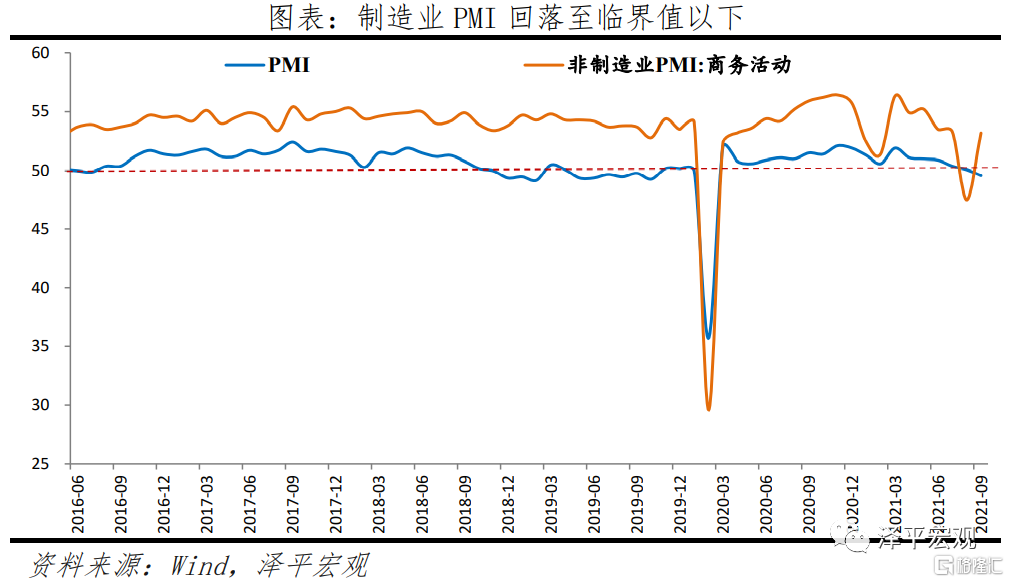

十一、PMI指数持续下滑

9月制造业PMI为49.6%,较上月下滑0.5个百分点。生产指数和新订单指数分别为49.5%和49.3%,分别较上月下滑1.4和0.3个百分点。经济动能(新订单-产成品库存)差值较上月小幅回升0.2个百分点。生产端加速回落,与限电限产、疫情反复等扰动因素有关。

新出口订单指数为46.2%,低于上月0.5个百分点,连续五个月处于收缩区间。与原材料成本上升、海运运费高涨、美欧经济活动恢复、产能替代效应消退有关。从行业情况看,高耗能行业供需明显回落,新动能行业加速扩张。石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等高耗能行业两个指数均低于45.0%。装备制造业PMI为51.8%,高于上月0.5个百分点;高技术制造业PMI为54.0%,高于上月0.3个百分点,其中生产指数、新订单指数和生产经营活动预期指数分别为56.3%、54.6%和60.1%,高于制造业总体6.8、5.3和3.7个百分点。9月布伦特原油均价环比5.1%,南华工业品指数环比5.7%,南华螺纹钢环比4.1%,LME铜环比-0.2%,南华焦煤、动力煤环比25.6%、31.7%。

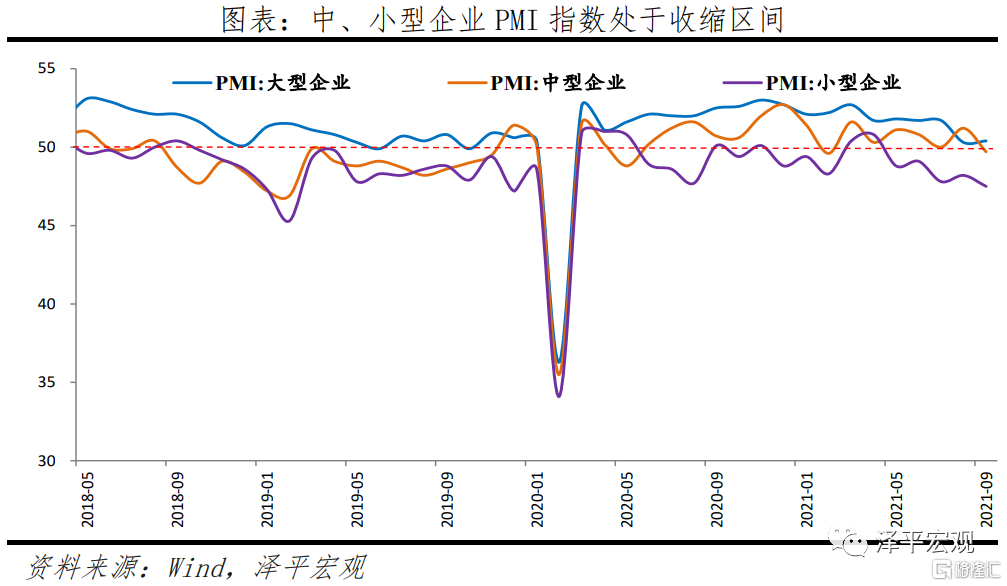

9月大、中、小型企业PMI分别为50.4%、49.7%和47.5%,较上月变动0.1、-1.5和-0.7个百分点。中、小型企业主要指标出现明显回落,小型企业面临的信用分层、融资难融资贵等问题并未根本改善,仍需政策扶持。中、小型企业新订单指数分别为48.8%和46.3%,较上月变动-2.5和-0.5个百分点;新出口订单分别为45.6%、45.9%,持续萎缩。行业成本压力仍挤压下游企业,尤其是小型企业利润,9月小型企业采购量指数为48.4%,较上月下滑0.9个百分点,连续五个月位于荣枯线下。

9月非制造业商务活动指数为53.2%,大幅回升5.7百分点,重归扩张区间。建筑业商务活动指数为57.5%,较上月下滑3.0个百分点。建筑业新订单指数和从业人员指数分别为49.3%和52.6%,较上月变动-2.1和2.0个百分点。

服务业商务活动指数为52.4%,回升7.2个百分点,景气大幅改善,主因旅游服务业拉动。

作者:任泽平,文章来源格隆汇,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.