成交萎缩是基本面定价的开始

【报告导读】本轮“退潮”的核心原因是趋势交易者的退场,而并非“处置效应”,成交额是否收缩也不能成为判断周期板块未来会因为“处置效应”存在大量套牢盘的理由。当下市场成交量和价格水平恰好也回到了趋势交易者入场之前。基本面投资者不应该为过去市场的下跌去找理由进而循环论证,亦不用过度担心处置效应。基本面研究对于周期股的定价权正在归来。投资者也应该认识到“滞胀牛”中,周期股并不先于商品价格见顶。

摘要

1. 思考:成交额起落的背后

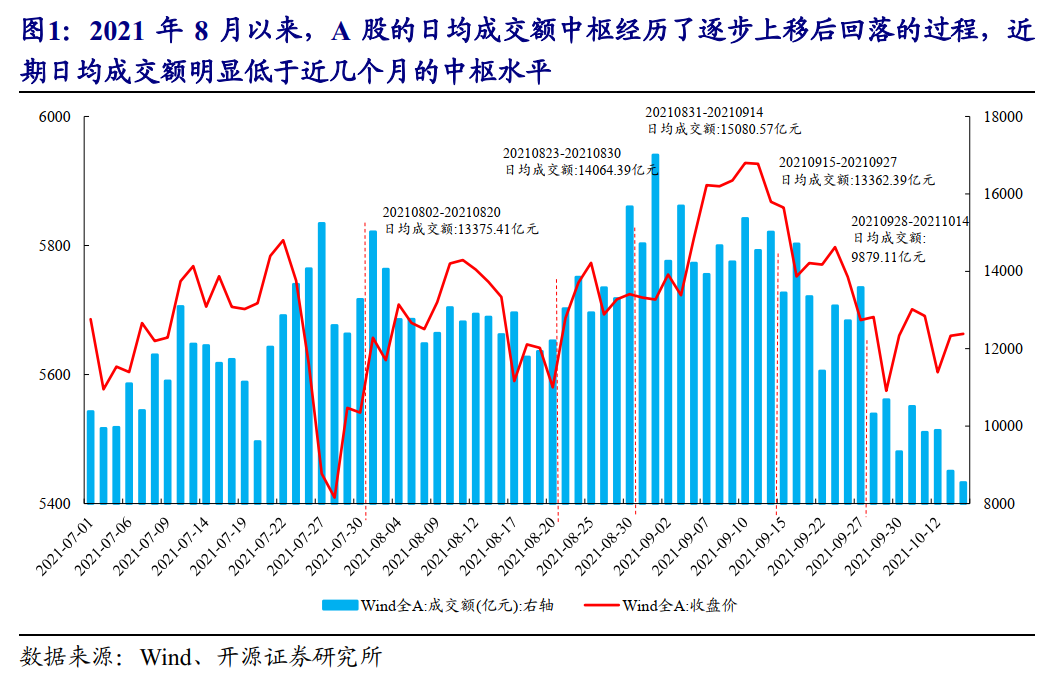

2021年8月以来,A股的日均成交额中枢经历了逐步上移后回落的过程,具体来看:A股日均成交额先从1.3万亿左右逐步抬升至1.5万亿左右,9月15日之后逐步下降,其中,9月15日至9月27日的日均成交额为1.3万亿左右,与8月第一波行情(8月2日至8月20日)的日均成交额相当,而9月28日之后日均成交额进一步下降至1万亿以下,明显低于近几个月的中枢水平。上述现象引发了部分投资者的关注,这也是本文将讨论的重点。

2. “处置效应”之辩:没那么简单

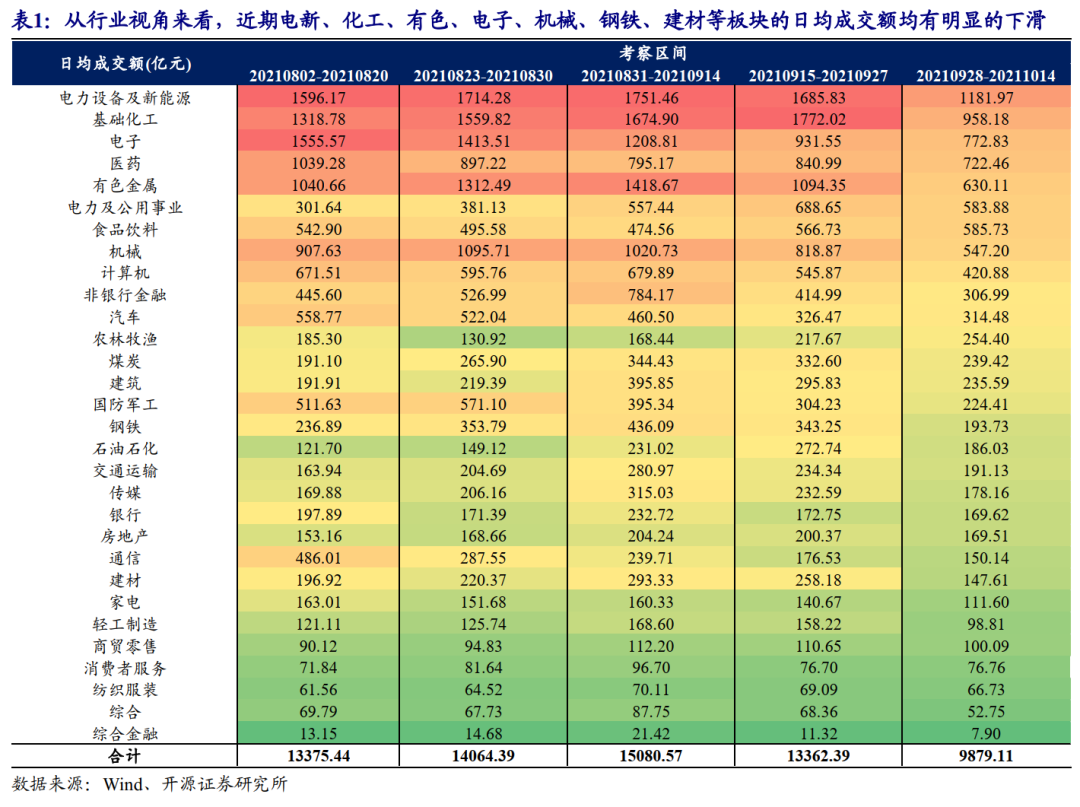

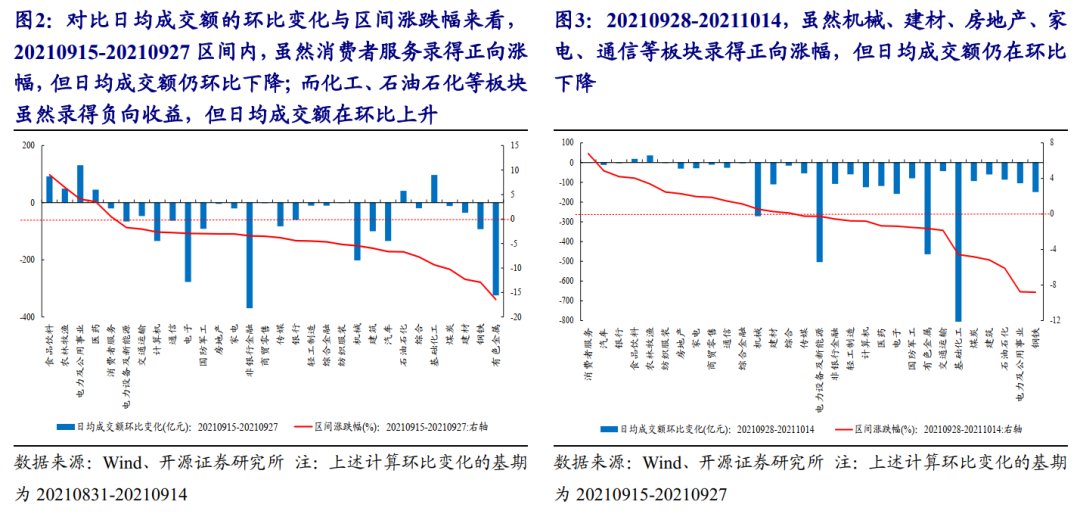

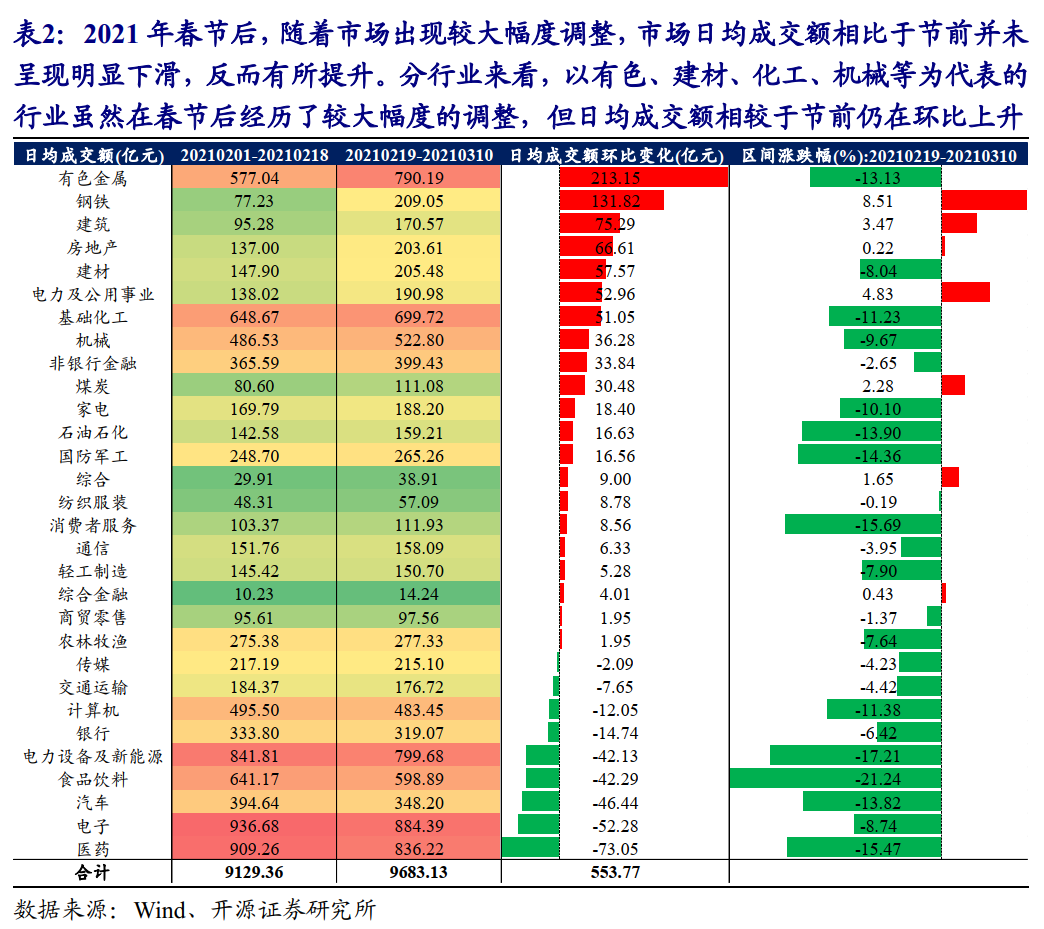

从行业视角来看,9月15日以来,前期热门板块的日均成交额降幅较大,部分投资者认为“处置效应”是本轮成交额萎缩背后的核心原因,诚然,从投资者行为来看,这一效应确实可能存在,但这可能并不能解释本轮行情成交额异于过往的高涨与回落的过程。一方面,所谓“处置效应”并不稳定存在:在日均成交额下滑阶段,行业层面看日均成交额的环比变化与区间涨跌幅的匹配度并不高;另一方面,以2021年2月为例,春节后随着市场出现较大幅度调整,市场日均成交额相比于节前并未呈现明显下滑,反而有所提升,且部分行业虽然在春节后经历了较大幅度的调整,但日均成交额相较于节前仍在环比上升,在看似没有成交量的处置效应下,当时的核心资产反而没有反弹回前高。这背后的意义是:即使市场存在“处置效应”,但可能并不能被市场成交额的变化所指示,“处置效应”也并非成交额萎缩的主要原因。另一方面,成交额是否收缩也不能成为判断周期板块未来会因为处置效应存在大量套牢盘的理由。

3. 本轮“退潮”的核心原因:趋势交易者的退场

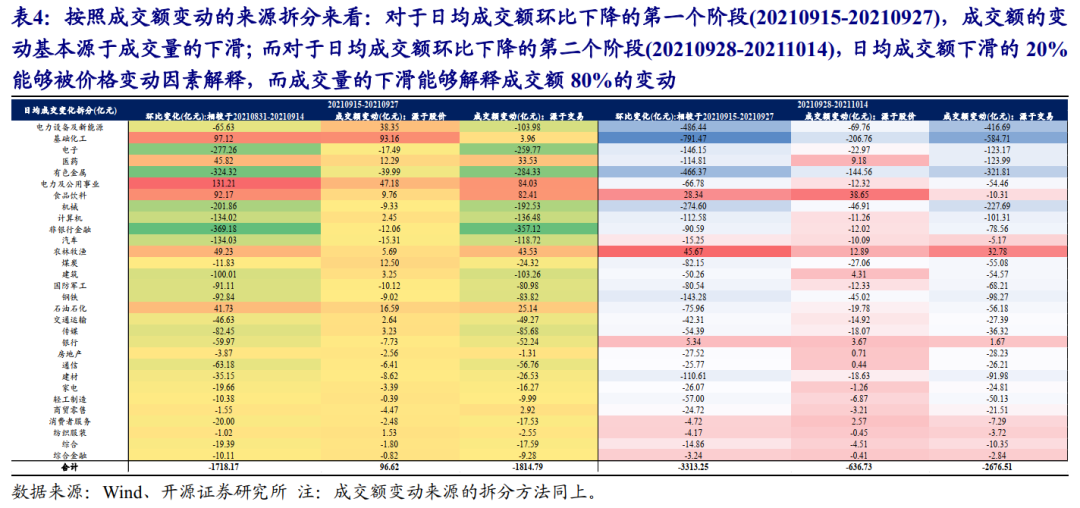

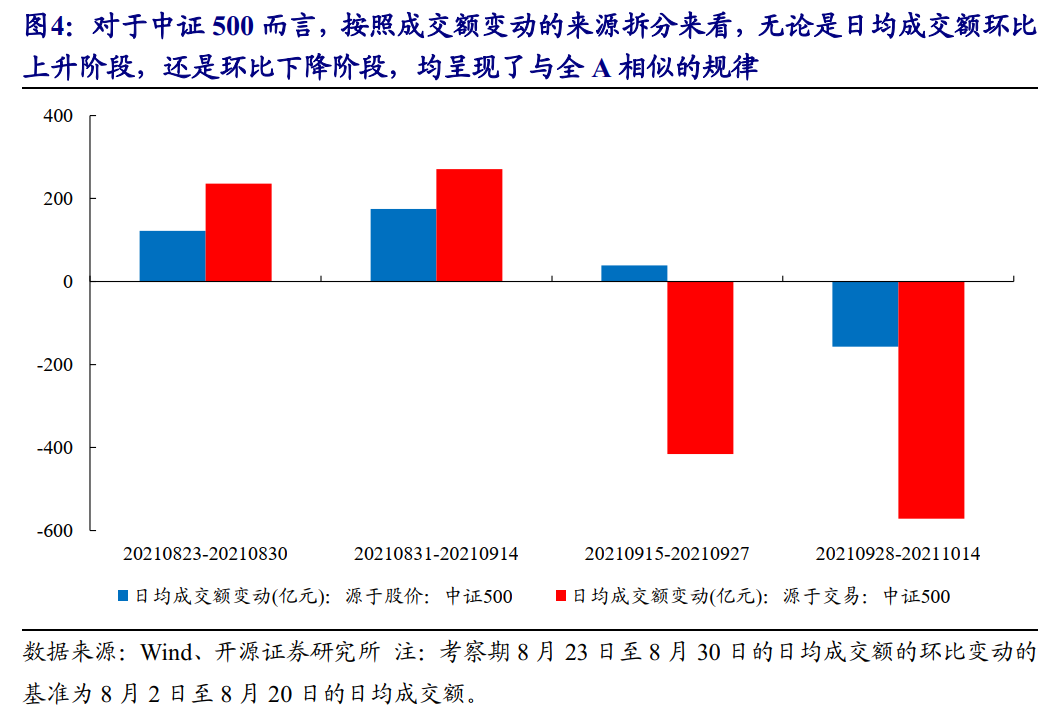

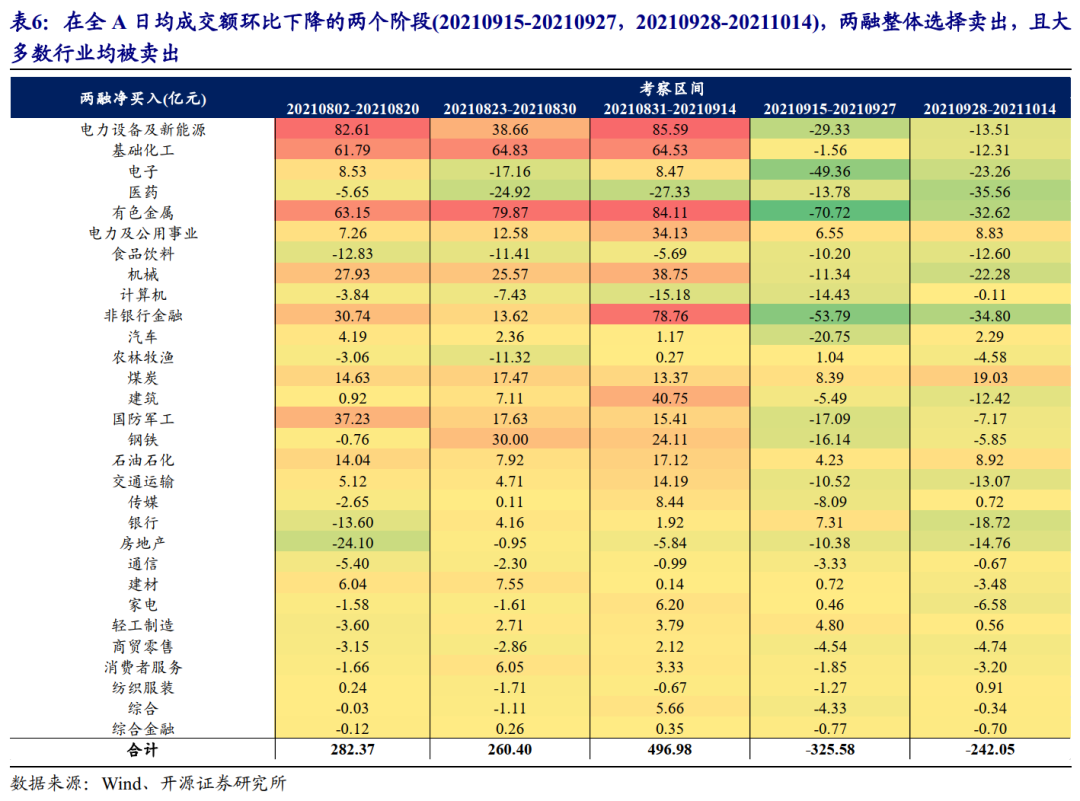

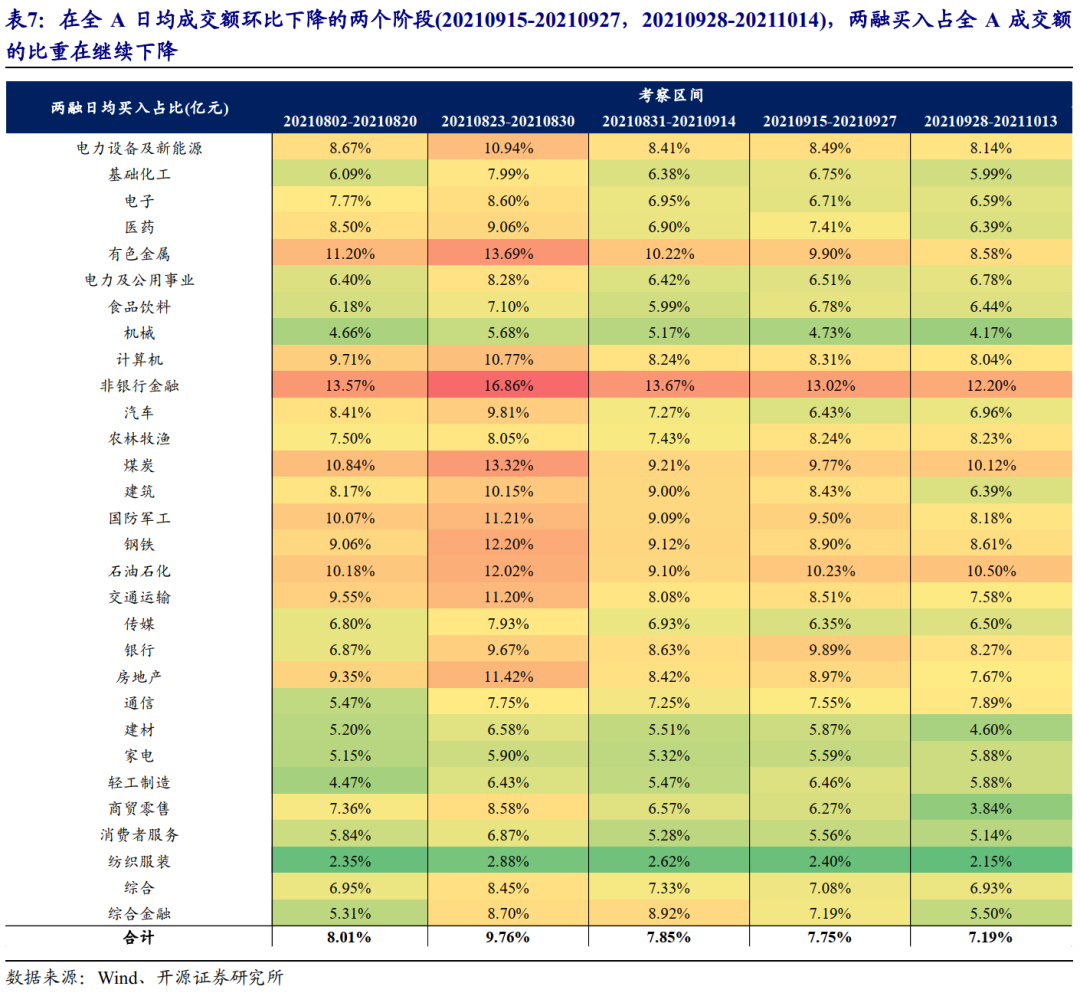

成交额是成交量(量)和股价(价)交互的结果。基于此,我们将成交额的变动来源进行拆分发现:(1)在本轮日均成交额的上升阶段,价格效应为正且不断上升;(2)在本轮日均成交额环比下降初期,交易量的下滑是主因,随后价格效应带动成交额下滑。对于中证500而言,上述结论同样成立。值得一提的是,在本轮日均成交额环比下降的第二个阶段(20210928-20211014),由于成交量下滑带来的成交额的下降水平超过了第一阶段(20210915-20210927)的整体下滑水平。对于两融投资者而言,我们发现:在本轮全A日均成交额环比下降阶段,无论是对于全A整体还是大多数行业而言,两融均选择卖出,且两融日均买入额占全A成交额的比重在逐步下降。如果我们把两融作为杠杆资金和趋势交易者的代理变量,我们有理由相信该类资金可能对价格形成了某种负向正反馈机制(这也符合该类资金的特征)。

4. 定价权回到基本面投资者手中

上述结论可能与大多数基本面投资者的感受一致:在基本面并未出现问题的情况下,周期板块的股价却出现了大幅回撤,而我们认为这背后正是趋势交易者与杠杆交易者的离场。当下市场成交量和价格水平恰好也回到了趋势交易者入场之前。我们的建议是,基本面投资者不应该为过去市场的下跌去找理由进而循环论证,亦不用过度担心处置效应。基本面研究对于周期股的定价权正在归来。投资者也应该认识到“滞胀牛”中,周期股并不先于商品价格见顶。

风险提示:测算误差

报告正文

思考:成交额起落的背后

2021年8月以来,A股的日均成交额中枢经历了逐步上移后回落的过程,具体来看:A股日均成交额先从1.3万亿左右逐步抬升至1.5万亿左右,9月15日之后逐步下降,其中,9月15日至9月27日的日均成交额为1.3万亿左右,与8月第一波行情(8月2日至8月20日)的日均成交额相当,而9月28日之后日均成交额进一步下降至1万亿以下,明显低于近几个月的中枢水平。上述现象引发了部分投资者的关注,这也是本文将讨论的重点。

“处置效应”之辩:没那么简单

从行业视角来看,9月15日以来,前期热门板块的成交额下降幅度较大,其中,电新、化工、有色、电子、机械、钢铁、建材等板块的日均成交额均有明显的下滑。基于此,部分投资者认为“处置效应”是本轮成交额萎缩背后的核心原因,诚然,从投资者行为来看,这一效应确实可能存在:我们此前《无须持币,不畏将来》中验证了居民-基金这一系统存在“负反馈”机制,但这可能并不能解释本轮行情成交额异于过往的高涨与回落的过程:

一方面,所谓“处置效应”并不稳定存在:在日均成交额环比下滑的两个阶段(20210915-20210927,20210928-20211014),日均成交额的环比变化与区间涨跌幅的匹配度并不高,具体来看:对比日均成交额的环比变化与区间涨跌幅来看,对于日均成交额环比下滑的第一个阶段(20210915-20210927),虽然消费者服务录得正向涨幅,但日均成交额仍环比下降;而化工、石油石化等板块虽然录得负向收益,但日均成交额在环比上升,而对于日均成交额环比下滑的第一个阶段(20210928-20211014),虽然机械、建材、房地产、家电、通信等板块录得正向涨幅,但日均成交额仍在环比下降;

另一方面,以2021年2月为例,春节后随着市场出现较大幅度调整,市场日均成交额相比于节前并未呈现明显下滑,反而有所提升。同时,分行业来看,以有色、建材、化工、机械等为代表的行业虽然在春节后经历了较大幅度的调整,但日均成交额相较于节前仍在环比上升,在看似没有成交量的处置效应下,当时的核心资产反而没有反弹回前高。

这背后的意义是:即使市场存在“处置效应”,但可能并不能被市场成交额的变化所指示,“处置效应”也并非成交额萎缩的主要原因。再者,成交额是否收缩也不能成为判断周期板块未来会因为处置效应存在大量套牢盘的理由。

本轮“退潮”的核心原因:趋势交易者的退场

成交额是成交量(量)和股价(价)交互的结果。基于此,我们将成交额的变动来源进行拆分发现:对于A股日均成交额环比上升的两个阶段(20210823-20210830,20210831-20210914),股价上涨对于成交额提升的解释力度越来越大;此后,在日均成交额环比下降的两个阶段(20210915-20210927,20210928-20211014),交易活跃度下降(成交量下降)是日均成交额第一个阶段环比下降的原因,而对于日均成交额环比下降的第二个阶段(20210928-20211014),日均成交额下滑的20%能够被价格变动因素解释,而成交量的下滑能够解释成交额80%的变动。这意味着:

(1)在本轮日均成交额的上升阶段,股价的上涨对于成交额环比提升的贡献度在逐步提升,即价格效应为正且不断上升;

(2)在本轮日均成交额环比下降初期,交易量的下滑是其背后的主要原因,随后股价下跌(价格效应)带动成交额下滑的影响逐步显现。

对于中证500而言,上述结论同样成立。值得一提的是,在本轮日均成交额环比下降的第二个阶段(20210928-20211014),由于成交量下滑带来的成交额的下降水平超过了第一阶段(20210915-20210927)整体日均成交额的下滑水平。我们认为这实际上可能是趋势交易者退场带来的市场冲击。

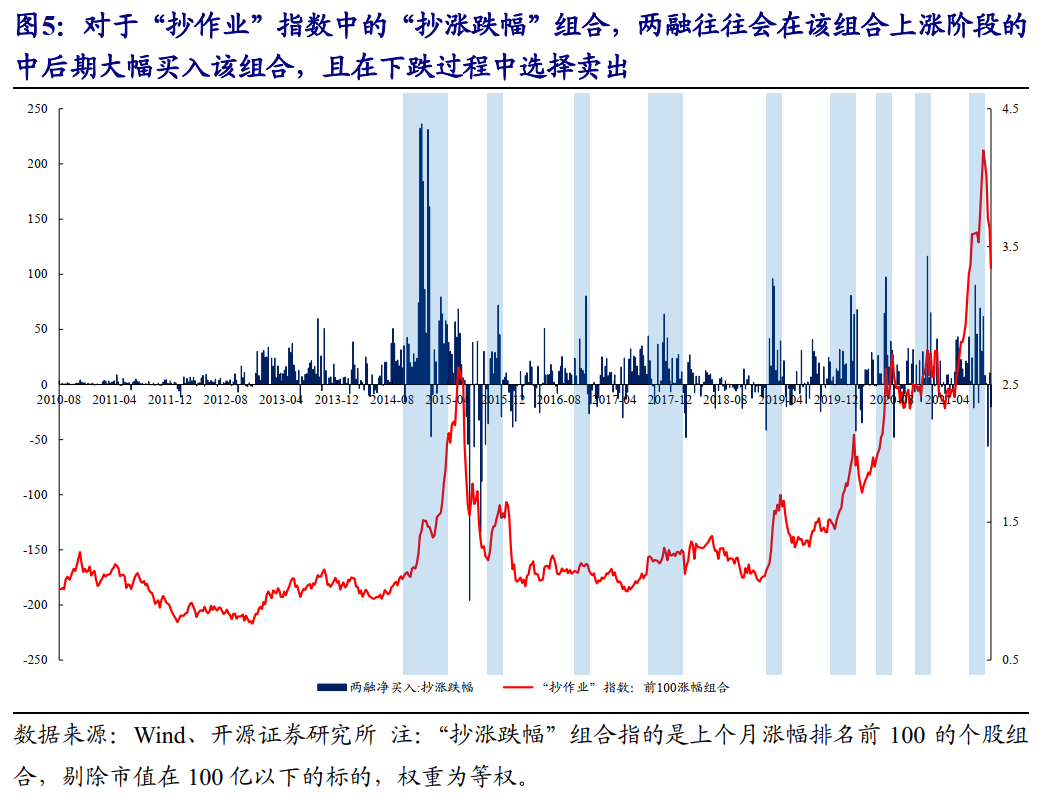

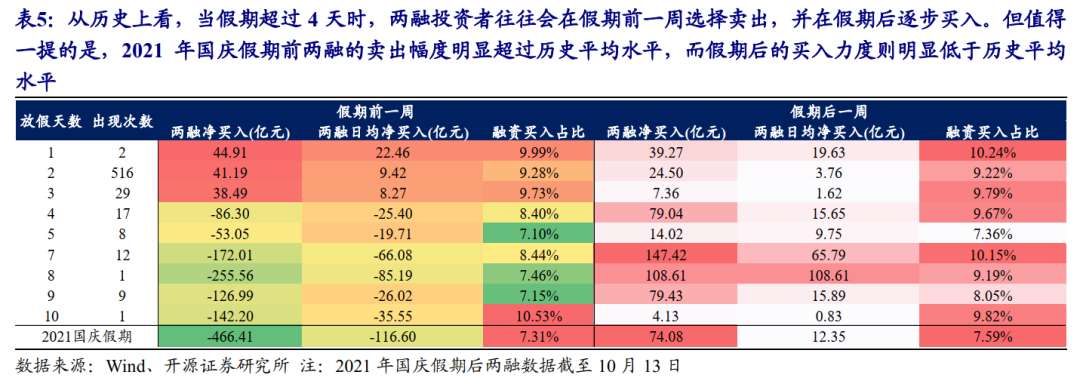

如果我们以上个月涨幅排名前100的个股构建组合,我们会发现,两融投资者往往会在该组合上涨阶段的中后期大幅买入该组合,且在下跌过程中选择卖出。这意味着,两融投资者实际上是典型的趋势交易者。对于两融投资者而言,我们发现:在全A日均成交额环比下降的两个阶段(20210915-20210927,20210928-20211014),无论是对于全A整体还是大多数行业而言,两融均选择卖出,且两融日均买入额占全A成交额的比重在逐步下降;如果我们把两融作为杠杆资金和趋势交易者的代理变量,我们有理由相信该类资金可能对价格形成了某种负向正反馈机制(这也符合该类资金的特征)。这意味着本轮日均成交额萎缩背后可能是杠杆资金和趋势交易者的退场。值得一提的是,从历史上看,当假期超过4天时,两融投资者往往会在假期前一周选择卖出,并在假期后逐步买入。但2021年国庆假期前两融的卖出幅度明显超过历史平均水平,而假期后的买入力度则明显低于历史平均水平,这与前文现象是一致的,且从另外一个维度解释了本轮日均成交额萎缩的幅度。

上述结论实际上与大多数基本面投资者的感受一致:在基本面并未出现问题的情况下,股价却出现了大幅回撤,而我们认为这背后正是趋势交易者与杠杆交易者的离场。当下市场成交量和价格水平恰好也回到了趋势交易者入场之前。我们的建议是,基本面投资者不应该为过去市场的下跌去找理由进而循环论证,亦不用过度担心处置效应。基本面研究对于周期股的定价权正在归来。投资者也应该认识到“滞胀牛”中,周期股并不先于商品价格见顶。

风险提示:测算误差

作者:牟一凌,文章来源微信公众号:一凌策略研究,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-