美国经济,踩下了急刹车

上个月,新冠肺炎疫情复燃给复苏中的美国经济踩下了急刹车,非农就业数据和消费者信心指数等多项指标报警。

其实,今年7月以来,拜登政府已经面临执政压力陡增。压力主要来自于民众对其执政的期望与现实的巨大落差。

美国民众期盼拜登在入主白宫后,能带领美国走出由上一任总统造成的困境,但苦苦等待了大半年时间,美国民众盼来的是什么呢?

是一个有了疫苗,但仍然无法防控住疫情的美国;是处处将“为民众利益奋斗”挂在嘴边的政府和国会,在实际运作中却始终将党派利益置于首位;是民主、共和两党迟迟不能将基建计划付诸实施;是为了所谓国家利益,可以毫不留情地抛弃与盟友几十年“友情”的美国。

正因此,美国《纽约时报》不久前发表题为《拜登,又一个失败的总统》的文章,对拜登进行了辛辣的讥讽。

一、美国经济的脆弱点

越来越多的美国人质疑拜登的执政能力。美国全国公共广播电台的最新民调显示,拜登的支持率大幅下降,跌至43%,反对率为51%。其中,强烈反对拜登者占41%,是强烈支持者19%的两倍多。

9月8日,美联储发布的经济褐皮书称,美国经济活动有所放缓,受访企业担心供应中断、劳动力短缺将持续影响经济增长。不乐观的经济前景又给拜登政府的经济施政增加了新的压力。

虽然,美国经济放缓背后的一个重要原因是基数效应——美国经济从去年下半年逐渐好转,因此今年下半年美国经济增速同比会明显弱于上半年。但是,并不能因此否认美国经济仍然存在诸多脆弱点,存在下行压力。

首要脆弱点是新冠病毒变异对经济的冲击。

美联储9月8日发布的褐皮书对此给予较大篇幅的关注,报告称美国经济放缓的重要原因是7月到8月,变异新冠病毒德尔塔毒株在美快速蔓延,令多数辖区外出就餐、旅游等活动减少。

新冠变异病毒德尔塔毒株引发美国国内恐慌,美国三大股指7月因此出现大幅下跌。虽然现在已有疫苗,但是疫苗接种的速度明显低于计划进度。新冠病毒未来仍有可能继续变异,或对经济产生新一波冲击。

美国经济的诸多脆弱点还表现在:

制造业生产尚未完全恢复。

7月,美国ISM制造业指数PMI为59.5,较上月下降1.10;美国全部工业部门产能利用率同比增加6.45%,较上月增速下降3.4个百分点;从美国耐用消费品消费支出看,当前美国市场上对耐用消费品消费已经明显高于趋势水平,未来将出现回落。

对市场信心的下降。

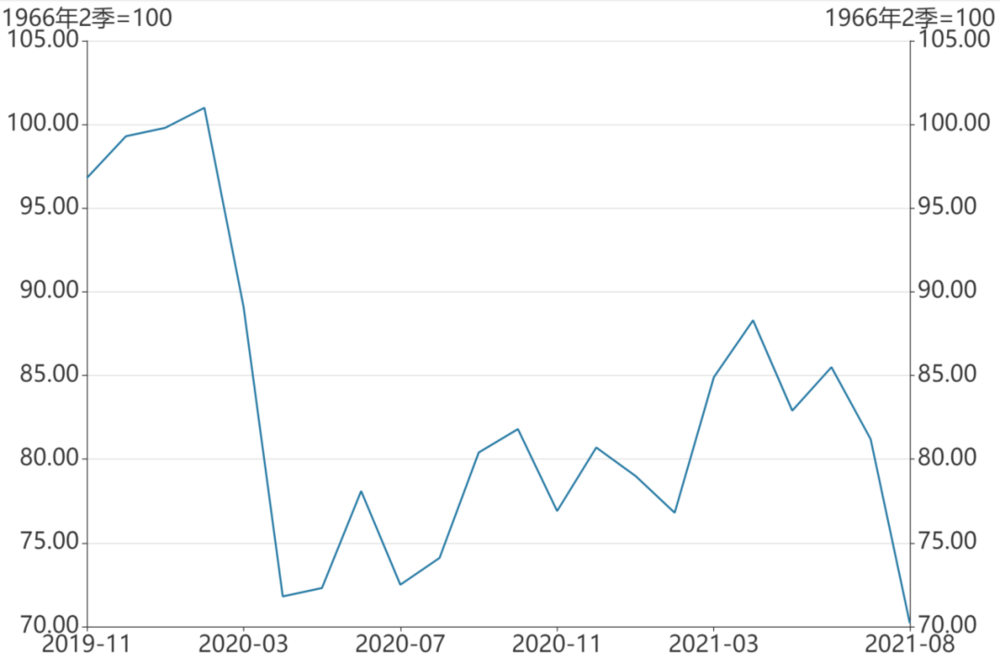

美国密歇根大学消费者信心指数。

美国消费者对市场前景仍然信心不稳,从上图可以看到,美国密歇根大学消费者8月信心指数为70.2,较上月下降11(7月信心指数为81.2)。美国零售和食品服务销售额同比增加15.94%,同比增速较上月下降3.2个百分点。核心CPI同比增速4.3%,同比增速较上月下降0.2个百分点。

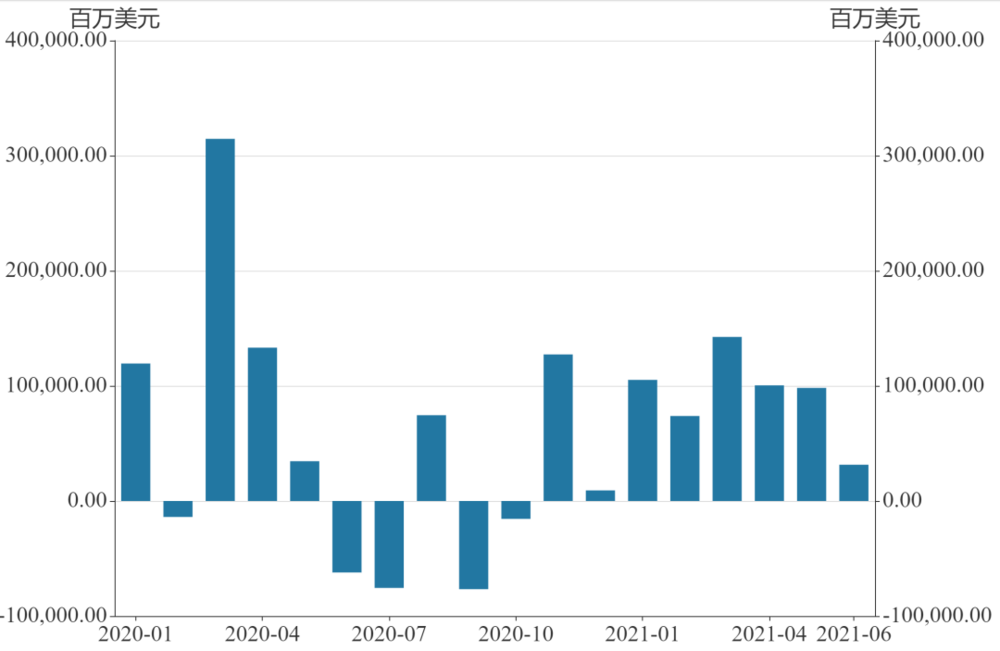

美国月度资本流动净额。

市场信心的下降,也影响到外国资本向美国的流动。从上图可以看出,外国资本流入美国的净额从2021年3月的1425.2亿美元,逐月降至6月的315亿美元。

就业复苏势头减弱。

今年上半年随着新冠肺炎疫情的好转,美国服务业消费和就业复苏一度出现强劲势头,但随着新冠肺炎疫情补贴、失业补助的减少,病毒的不断变异,消费支出有所下降,服务业消费增速趋缓。

就业市场大幅改善势头随之减弱。下半年,劳动力市场上,摩擦性失业减少后,结构性失业将成为就业市场复苏的重要制约。

基建计划可能缩水,短期内难以见效。

总额1万亿美元的基建计划现已在参议院通过,但是众议院可能会对计划内容进行修改,基建计划本身可能缩水,基建计划以外的民生性项目会挤占基建计划。而且,即使基建计划获批,主要发力期也将是明后两年,今年下半年发力有限。

二、收紧货币政策是大概率事件

除了上面所提及美国经济自身运行存在的脆弱点外,拜登政府经济施政的另一个重要压力来自美联储可能收紧货币政策,降低对财政融资支持和财政政策的策应。

美联储货币政策是支持美国经济的重要力量,可能的货币政策收紧必会对美国经济和市场产生重要影响。

上个月26~28日,受疫情影响,“杰克逊霍尔会议”(又称“全球央行年会”)在线上召开。

该会议之所以得名,是因为疫情前,每年都有来自全球几十个国家或地区的央行行长、财长、国际机构代表在美国杰克逊霍尔举行会议,探讨货币金融政策。有关会议成果随后陆续转化为实际政策,因此该会议成为外界探寻下一步政策走向的重要窗口。

美联储主席鲍威尔正是在2020年的“杰克逊霍尔会议”上提出要改变美联储对通胀的政策框架。

今年的“杰克逊霍尔会议”主题是“不平衡经济中的宏观经济政策”,市场高度关注此次会议与会者就如何恢复经济平衡给出的政策主张,特别是美联储主席的发言,市场也期望从鲍威尔的讲话中找出下一步美联储货币政策的方向。

8月27日上午10点,鲍威尔在会上,就“经济前景”发表讲话。但鲍威尔的发言主要是宣传今年以来,美国经济取得的成绩,劳动力市场取得的进展,而关于市场关注的美联储收紧货币政策的问题,鲍威尔只是小心翼翼地表示如果美国经济继续保持目前复苏势头,年末有可能缩减量化宽松操作(以下简称“量宽”),并坚决否认了缩减量宽和加息的关系。

投资者悬着的心暂时放了下来。随即,美股以上涨表达了乐观情绪。

鲍威尔的发言其实与其之前的公开表态保持了一致。当时(8月18日)鲍威尔就表示,美国经济正在复苏。

但是,复苏并不是简单地回到疫情前的水平。还不清楚德尔塔毒株是否会对美国经济产生重要影响,现在宣布渡过危机为时尚早,不能宣布取得抗疫胜利。目前,就业市场尚未完成彻底恢复,还需要进行远程工作,服务行业仍有数百万人没有工作,还需要继续支持服务业。

其实,美联储透露未来货币政策走向并不是“全球央行年会”的最大看点。因为,从近期美联储官员的密集表态看,收紧货币政策已是大概率事件。

7月份以来,越来越多的美联储高级别官员对外发声,表示支持收紧货币政策。

波士顿联储主席罗森格伦表示支持尽快缩减购债规模。堪萨斯联储主席乔治暗示美联储将很快缩减量宽。达拉斯联储主席卡普兰在“全球央行年会”前接受采访时表示,希望看到央行在下个月宣布开始收紧货币政策的缰绳。

美联储官员作上述表态的依据是什么呢?

第一,是因为美国经济复苏已取得明显进展,就业市场取得实质性复苏。

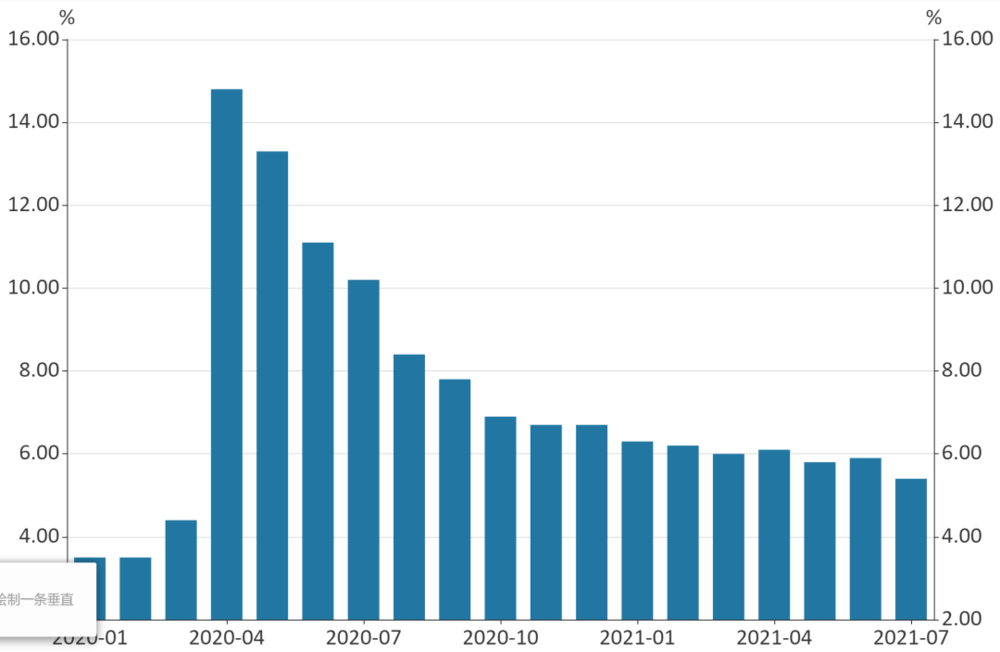

从下图可以看出,美国失业率从2020年4月最高的14.8%,持续降低,已降至7月的5.4%。今年1月至7月,非农新增就业月均达到61.7万人,远远高出了2017年至2019年的均值水平。

美国失业率(经季度调整)。

第二,是物价水平出现明显上涨。

8月13日,美国劳工部公布的最新经济数据显示,美国经济PPI指数(生产者价格指数)连续六个月大幅上涨。7月份美国生产者价格指数同比增长7.8%,创历史新高,环比增长1%,大幅超过预期(0.6%)。

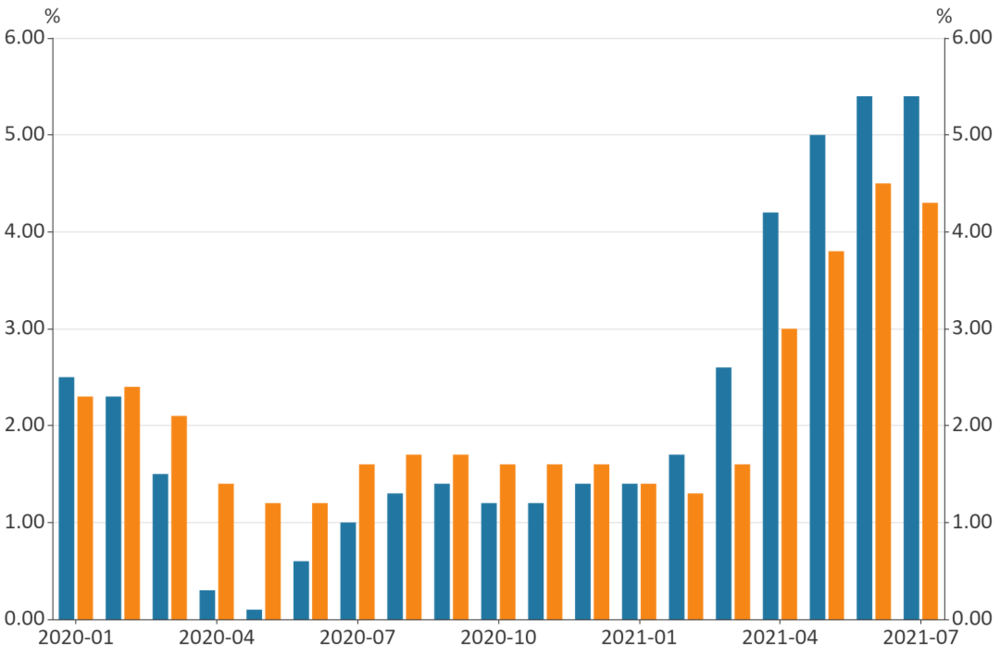

如下图所示,同期CPI也大幅出现明显上涨。消费者价格指数环比上涨 0.5%,年增长率保持在 5.4%,超市场调查预期的5.3%,与 6 月份基本持平。

美国CPI和核心CPI同比变化。

三、量宽退出一定会带来市场动荡

虽然,鲍威尔在“杰克逊霍尔会议”上没有给出市场期待的缩减量宽的具体计划。但是,在发言中鲍威尔给出了政策关注的重点:

一是美国经济自身复苏状况。

特别是新冠肺炎疫情及其变异的走势对美国经济产生的影响。

二是美国国内的通胀前景。

除了美国经济自身复苏状况以外,美联储还特别关注通胀问题。如果通胀继续向上,是长期趋势性的,美联储势必需要下决心收紧货币政策;但是,如果通胀只是短期现象,一段时间后,通胀走势出现向下拐点,美联储则不需要过早收紧货币政策。

正因为美国经济中仍有脆弱点,通胀前景仍不确定,美联储担心现在任何的缩减会释放其开启紧缩货币政策周期的信号,让市场对政策前景担忧,引发市场恐慌。

所以,美联储在收紧货币政策问题上会非常谨慎。

从7月份美联储议息会议公布的纪要看,18位决策委员中,7位委员预计美联储到明年年底才会加息。因此,预计美联储收紧货币政策的策略会是:先缩减量宽,在1200亿美元的量宽缩减完毕后,才会加息。

美国高盛公司对美联储公布缩减量宽计划的时间表也与之类似。其预计是:11月份公布的可能性为45%,12月份为35%,2022年1月份的20%。

尽管美联储可能很快宣布缩减购债计划,但在未来一年内加息的概率较低。与美联储基准利率挂钩的期货合约价格显示,2022年11月加息的可能性约为50%,12月加息的可能性为69%。

从2013年美国量宽政策的退出过程看,量宽退出一定会带来市场动荡。而动荡最剧烈期并非真正启动缩减操作之时,而是美联储释放越来越多的退出信号以及公开讨论退出策略的阶段。

在今年的“杰克逊霍尔会议”上,鲍威尔没有讨论退出量宽问题,正是出于在目前前景不太明确的情况下,避免引发市场动荡的考虑。

但是,美联储缩减量宽将是必然,如果其在11月正式宣布启动缩减量宽,加上美国国会围绕债务上限提高问题会有争斗,预计届时美国股市会出现波动,甚至可能会出现类似“黑色星期五”的抛售。

因此,需要关注,美联储在缩减量宽的前期会导致市场流动性减少,推动长期利率上升,但在缩减量宽的后期,长期利率则会出现下降。在上一轮美联储缩减量宽时,就曾出现过这一现象。

近期一些市场指标显示,市场流动性出现下降迹象。美国1年期国债和10年期国债价差出现缩小。8月26日,1年期美国国债收益率为0.073%,10年期国债收益率1.297%,上述国债利差为1.224%。上述国债利差较3个月前有明显的缩小。今年4月1日,1年期美国国债收益率为0.063%,10年期国债收益率1.568%,上述国债利差为1.505%。

短中期内,市场更青睐购入10年期国债,由此推高长期利率,而长期利率的上升导致权益类资产估值水平短期内的下移,股市下跌。

此外,还需要关注,美联储退出量宽政策的过程中,全球流动性和风险资产价格的变化。美元可能进一步走强。今年伊始到现在,华尔街美元指数从85上涨到87。

美元走强背后的原因:一方面是,市场对美国经济的超强反弹投下信心票。另一方面是,欧洲经济走势较弱,导致美元指数技术性走强。

而美元走强会对两类经济体产生显著负面影响:

一类是,对外币债务依赖较为严重的经济体。美元走强将让这些经济体借新债还旧债的成本增大,或会发生债务违约或银行危机。

另一类是采用固定汇率,而且本币币值被高估的经济体。这些经济体或将因为美联储加息而出现货币挤兑和汇率危机。

作者:宋效军、余翔,文章来源微信公众号:瞭望智库,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.