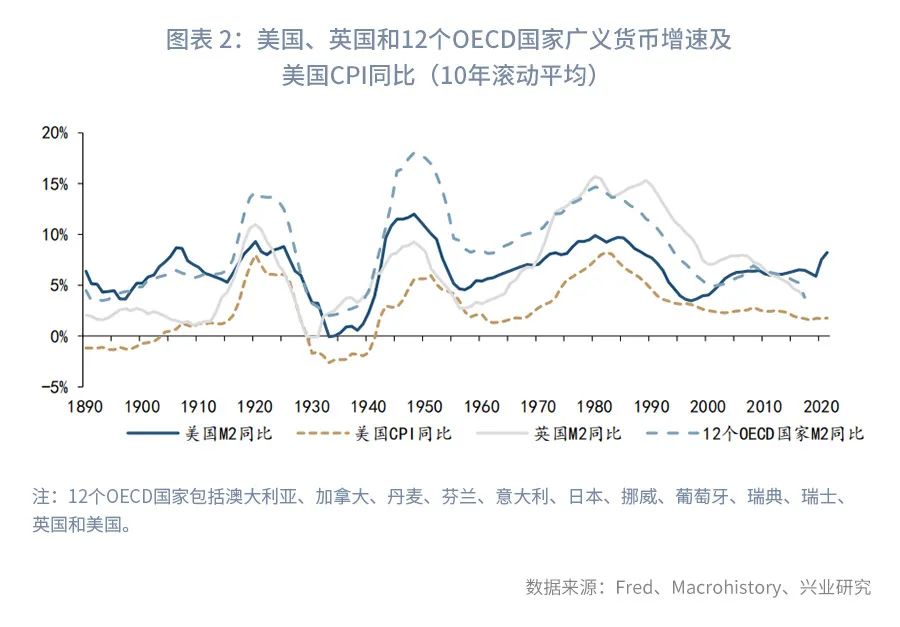

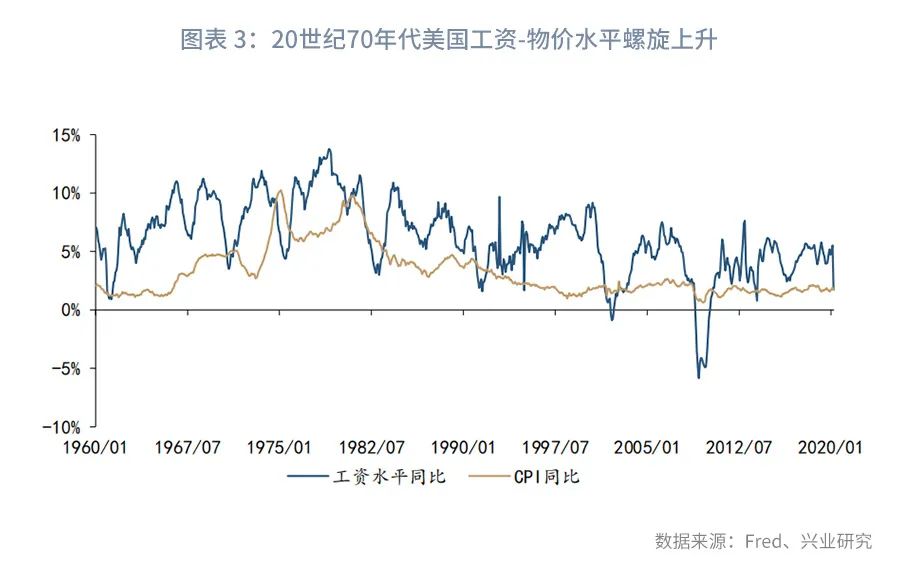

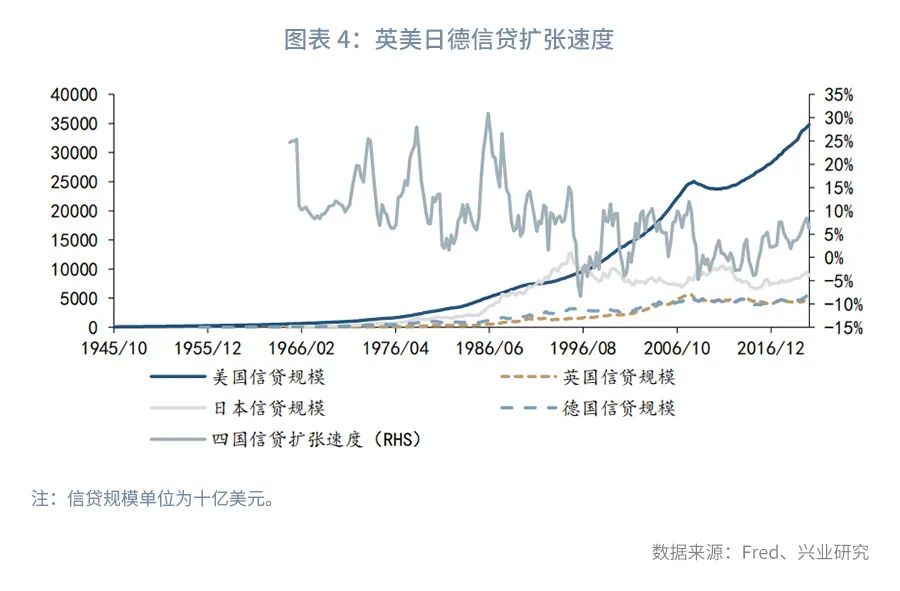

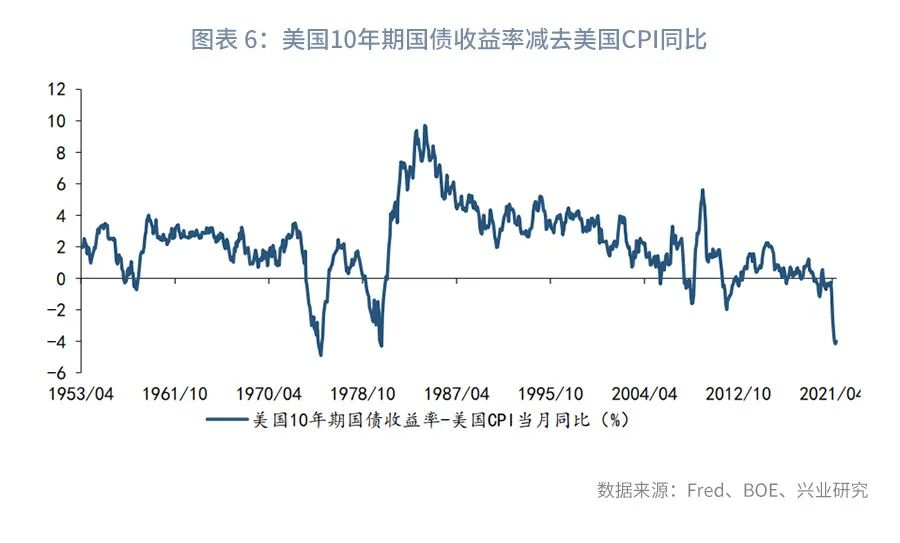

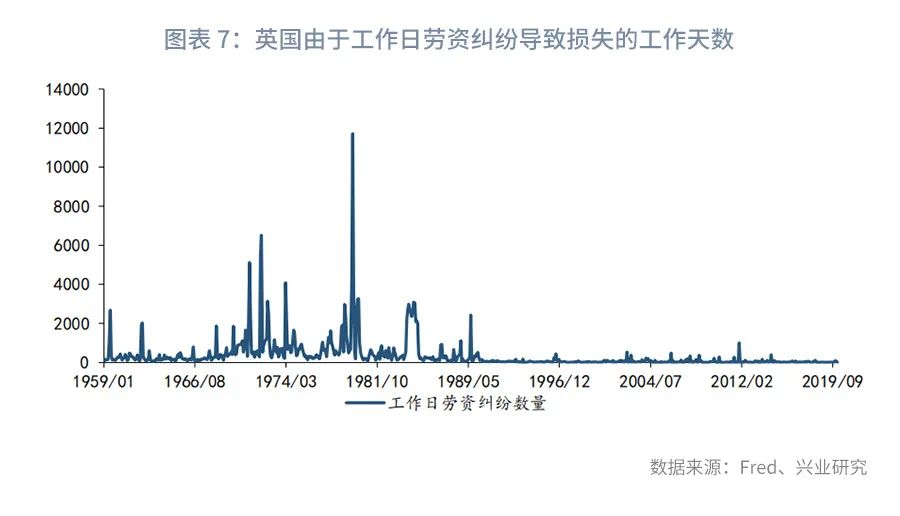

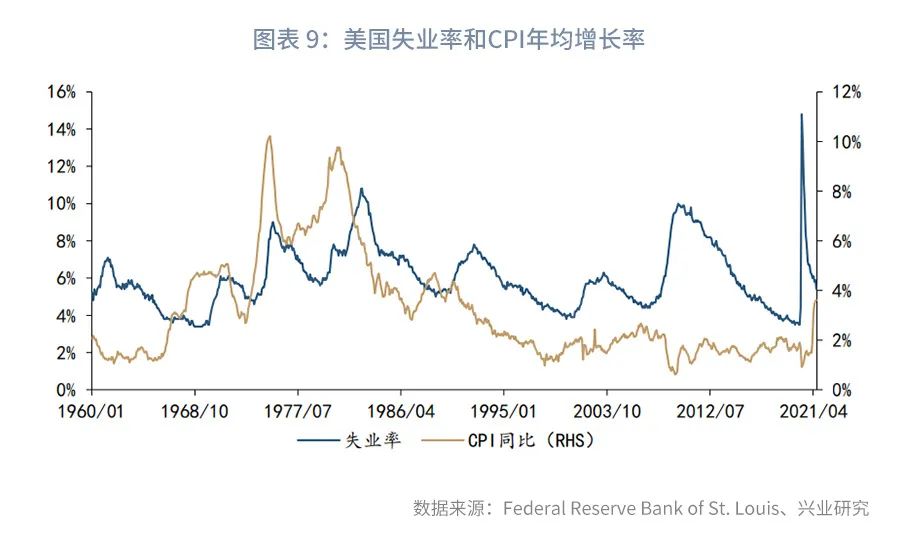

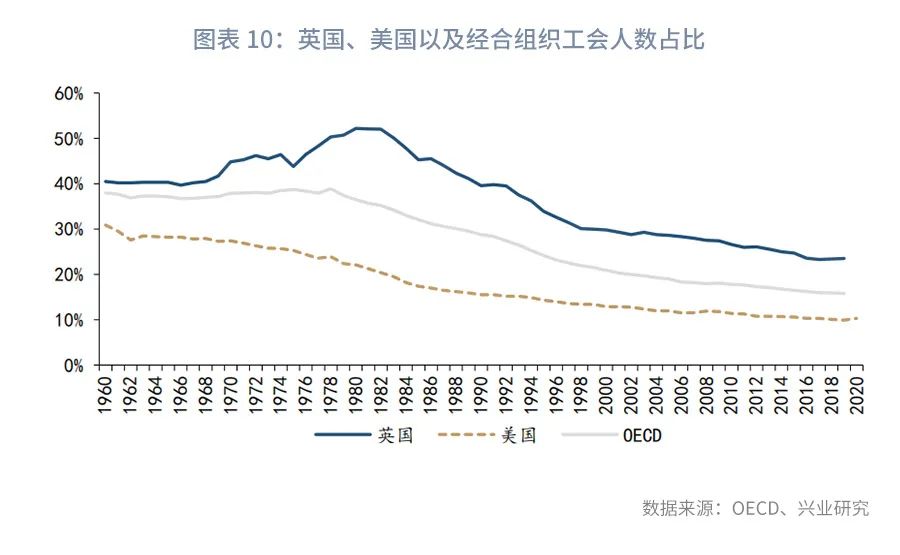

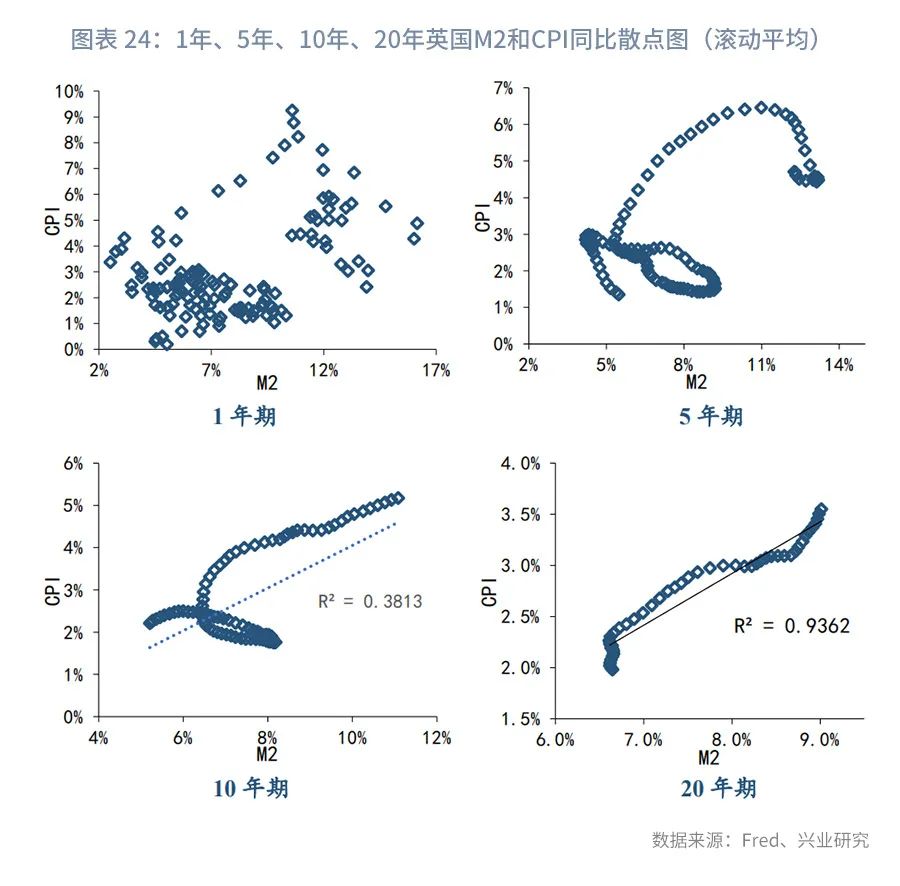

2020下半年起,欧美主要经济体通胀持续上升,大宗商品进入投资周期、超额美元流动性、全球供应链瓶颈问题、C达峰目标下的限产行为,种种因素使得全球市场对通胀高度及持续时间超预期的担忧高涨,特别是2021年第二季度以来,对全球金融市场造成显著影响。然而主要央行2021年以来反复强调“通胀是暂时性的”,美联储至今尚未开始Taper。9月29日,美联储主席鲍威尔、欧央行行长拉加德、英国央行行长贝利和日本央行行长黑田东彦在“货币政策之未来”的欧央行线上论坛活动中“谨慎乐观”地认为当前通胀高企是“暂时性的”,同时也承认供应链瓶颈持续时间比此前预计的更久。与此形成鲜明对比,今年6月,英国央行前首席经济学家Andy Haldane认为央行的不作为导致现在通胀目标正在面临严重威胁,他认为通胀预期和货币政策的可信度比1992年英国实行通胀目标制以来的任何时候都更加脆弱,预计英国的通胀率将在年底接近4%。同时一些著名的宏观经济学家,例如Larry Summers,Charles Goodhart,Olivier Blanchard,Willem Buiter,Adam Posen和Jason Furman,都对央行认为当前通胀是“暂时性”表达了类似的担忧。他们认为美国史无前例的大规模刺激政策远远超过了产出缺口,可能引发大规模且持久的通胀飙升。这次是否会不一样?本文回顾了百年来两段高通胀时期——20世纪70年代以及二战后的通胀成因。我们将首先分析这两段时期的通胀成因和央行货币政策应对,继而与目前状况进行对比。一、20世纪70年代的通胀成因及央行政策应对20世纪60年代全球经济快速扩张,失业率快速下降,不过全球各地的CPI上升并不明显。进入20世纪70年代后,CPI指数加速上涨。美国的CPI同比在1968年突破了4%,并且在1975年超过10%。英国的情况更糟糕,其CPI同比在1975年突破了25%。而且这不仅仅是美国和英国的一种现象——大多数工业化经济体的通胀,包括意大利、法国、加拿大、日本和西班牙在内,都处于类似的状态,OECD CPI平均增长率也在1975年一度超过16%。人们对此的共识通常是20世纪70年代的高通胀始于当时的能源危机,即生产成本的突然增长引发工资-价格螺旋上升。事实上,这一现象在能源危机之前就已经开始发生了。正是因为这次通货膨胀,很多格局发生了巨大的变化:经济变得“过热”,布雷顿森林体系变得不可持续,引发了美元的大幅贬值,这反过来又给欧佩克的石油生产国带来了巨大的压力,从而提高了它们的价格。然而各国央行并没有及时制止这一现象的蔓延,他们将物价快速上涨和一些特殊因素联系起来,错误地判断这种现象是暂时的。但是物价还在持续上涨,出现严重的工资-物价水平螺旋上升的现象。1.1 20世纪70年代通胀原因(1)快速的货币增长和一系列的错误政策:货币和信贷水平在20世纪70年代迅速增加,其中英国的信贷扩张速度在1970年后大幅上升,最高时甚至超过30%,美国的信贷扩张速度也长期维持在10%以上。并且当时西方国家以及日本需求大爆发带来需求侧的快速增长。由于美联储等央行对此次通胀的“暂时性”认知错误,虽然大多数央行都提高了利率,但仍然将实际利率保持在极低的水平。直到20世纪70年代中后期一些央行才出现了真正收紧政策,其中英国央行和美联储都是在1974年之后才将政策利率大幅提升到10%以上。1970年初,尼克松解雇了美联储主席William McChesneyMartin,并任命Burns为继任者。尼克松想要利用低利率促进经济增长,在选民投票时获得优势。William Greider在其著作《Secrets of theTemple: How the Federal Reserve Runs The Country》中提到,尼克松曾经说过如果有必要,我们可以承受通货膨胀,但我们不能承受高失业率。但是错误的货币政策最终导致美国承受了通货膨胀和失业率飙涨的双重痛苦。(2)严格的利率管制:Fisher将名义利率分解为实际利率和预期通货膨胀率,证明了通货膨胀与利率期限结构之间有很强的相关性,Mishkin等经济学家也证明金融市场的利率结构可以导致通胀的严重爆发。美国为了限制竞争、保护银行的利益,制定了“Q条例”规定存款的上限,欧洲也有类似的利率政策,例如英国、法国和德国在20世纪70年代初期有存款利率上限,瑞士为了应对货币升值而实施的负利率政策等,这些利率管制限制了货币政策对通货膨胀的作用,打破了传输机制。央行被迫通过维持相对较低的利率来支持公共财政。取而代之的,政府开始限制工资以及生活用品价格,这种“非货币”工具只是延缓了通胀的压力,最终都是无效的。(3)人口压力和工会力量的壮大:20世纪60年代下半叶,“婴儿潮一代”已经20多岁,人口数量达到了一个高峰。1965至1972年间,世界人口的增长率始终维持在20%以上,这催生了年轻的激进劳动力和充满政治色彩的社会氛围。这导致了工人和雇主之间的激烈冲突,劳资纠纷的水平也上升到前所未有的水平。英国在1979年的劳资纠纷数量就超过了10000件,达到了前所未有的水平。同时尽管生产率结构性放缓,但工人们拒绝接受较低的工资增长,这迫使他们推高了单位劳动力成本,当然这也带来失业率的攀升,形成了陡峭的“菲利普斯曲线”。同期强大的工会、广泛的工资指数和定价规则在通货膨胀过程中造成了巨大的惯性,引发了强大的工资-价格螺旋。其中美国和英国的工会人数占比在19世纪70年代达到了顶峰,分别超过了50%和20%,工人们通过要求更高的工资来保护他们的实际收入,许多公司通过提高价格自动将工资转嫁给消费者,形成恶性的螺旋。(4)布雷顿森林体系解体,汇率动荡:布雷顿森林体系的解体使得外汇市场发生了巨大的波动,引发了全球范围的通货膨胀和货币扩张。美元大幅贬值,全球美元流动性水平飙升。美元疲软也迫使大宗商品生产商提高价格,以保持其以本国货币计算的收益。(5)通胀预期上行:央行喜欢将20世纪70年代高通胀归咎于“预期”。他们认为初始的价格上涨会导致工人和企业预期未来价格上涨,这将产生持续的通胀问题。如果一个可信的央行坚定地承诺实现低通胀,从而保持预期的“锚定”通胀水平,它就可以阻止恶性预期。然而在20世纪70年代,央行不能保持锚定的通胀水平,使得央行的信誉损失,通胀预期飙升。1.2 20世纪70年代央行货币政策应对20世纪60年代约翰·肯尼迪政府实施扩张性财政,美联储为了协调不断攀升的财政赤字,实施了低利率政策,并将该政策长时间维持。扩张性货币政策的刺激下,美国CPI开始缓慢走高。进入1968年,尼克松为了消除通胀危机,在一定程度上实施了紧缩性的财政政策,美联储也紧缩了货币供给,因此美国CPI进入1970年之后有所回落。但由于1968至1970年经济下滑过快,尼克松在1971年放弃了紧缩性财政政策,而转向通胀推动政策。此时美联储也担心如果让市场利率快速上升,对整个金融市场的稳定性和金融机构的生存产生巨大威胁,因此在一定程度上受制于美国政府,从而重新维持60年代初以来的低利率政策。随着美元危机、第一次石油危机、粮食危机的爆发,长期低利率政策的弊端开始显现,美国CPI自1972年始开始飙升。美联储此时由于担忧采取紧缩的货币政策会对经济造成更大的打击,不仅没有采取必要的措施来应对,反而维持长时间的负利率。期间只是在1975年,考虑到美国CPI实在太高,美联储开始想通过M1的实际增长来控制货币供给,但由于70年代兴起的金融创新使得资金形式的转换更加便利,传统的控制M1实际增长的办法开始失效,实际货币供应量高于美联储本身的预计。同时由于当时美联储没有给出控制通胀的决心,货币政策效果也不明显,通胀预期持续上升,实际通胀难以控制。在1978年第二次石油危机爆发后,美国CPI一路走高。关键时刻,沃尔克临危受命,于1979年8月担任美联储主席。在上任前,他向卡特总统提出了三点建议:确保美联储的独立性、美联储必须直面通货膨胀、实施更加紧缩的政策。上任第八天,沃尔克就宣布,大幅提高贴现率和存款准备金率、限制投机交易、控制货币增速。同时,美联储还拒绝为财政赤字融资,倒逼政府立法平衡预算。1981年年中,联邦基金利率已高达19%,通胀则降至6.5%。1982年夏天,通货膨胀率一路降到4%,尽管失业率仍接近10%,但复苏进程已经开始。 二、二战通胀成因及央行货币政策应对2.2 二战通胀成因虽然20世纪70年代是百年来唯一一次通胀维持在10%以上持续近十年的时期,但二战期间及二战后也有三次通胀快速飙升但快速回落的时期,每次高通胀持续时间不及70年代。 与20世纪70年代不同,二战期间及之后通胀快速飙升主要原因如下,:(1)强大的基数效应:1929年起,资本主义世界陷入大萧条,在这段时间内农业危机与工业危机同时存在,农副产品价格大幅度下跌,农业生产严重衰退,商品也严重滞销。在1933年危机结束后,资本主义世界又出现了长达五年的持续萧条,因而CPI的基数较低。美国在这段时间内CPI同比最大时下跌超过9%,英国也曾经出现连续13年CPI同比下跌的情况。强大的基数效应导致20世纪40年代后物价水平迅速回升。(2)供应瓶颈:战争依赖于很多基本的原料,像一般生产需要的煤、动力来源需要的石油、生产炸药需要的棉花等等。但是战争期间很多生产都被停滞,而战争期间运输状况也受到很大的限制,加之很多国家只能靠进口实现某些原料的补给,而受限的运输状况给进口带来很大的挑战。像是二战期间德国国内不生产棉花,就只能靠进口来实现,总体来说供应瓶颈十分严重。而二战之后被压抑的需求快速回升,使得市场供给又处于偏紧状态,造成了大规模的供应中断,导致价格水平的大幅上涨。(3)价格和工资限制的解除:官方统计数据显示,美国CPI同比从 1945 年的约 1% 急剧飙升至1947年初的近20%的峰值,这正对应了1946至1947年美国取消价格管制。战争结束后通货膨胀率的上升在很大程度上反映了由于短缺导致的高食品通货膨胀,而不是核心通货膨胀率的上升。战争期间,官方统计大大低估了消费者在黑市或非正式交易中实际支付的价格,因此 1946 年和 1947 年取消价格管制也夸大了真实的CPI增长率。Friedman和Schwartz以及Mills和Rockoff分别使用了两种不同的方法来调整战时价格控制的官方通胀统计数据,并更准确地衡量消费者实际支付的价格,两种方法都发现,战后的通货膨胀率被明显高估了。(4)“超额储蓄”加速消费:二战期间国家对于消费品实行配额限制,包括但不限于糖、咖啡、肉类和奶酪等食品以及汽车、轮胎、汽油和鞋子等耐用品,这使美国积累了大量的超额储蓄。二战之后消费者大量增加在耐用品上的支出,超额储蓄下降,通货膨胀大幅上升。美国个人储蓄率到1949年底回归正常水平,三年时间家庭花费了超额储蓄的20%,约占到GDP的8%。而在20世纪70年代实际通胀大幅上涨中的重要推手——通胀预期则在二战后相对保持稳定。1946年时的美国并没有像今天这样衡量通胀预期的方法,但有限数据表明,当时的美国人意识到二战后通胀事件的短暂性。Livingston经济预测调查(由费城一位专栏作家于 1946年6月开始运作,今天已由费城联邦储备银行运营)表明参与预测的人员预计 1947 年至 1951 年期间的通货膨胀率很低甚至为负,虽然在此期间实际通胀率其实非常高。2.2 二战央行货币政策应对二战期间以及之后,美国政府为了战后经济的快速复苏,始终采取低利率的货币政策,这与20世纪70年代大通胀初期美国政府采取的货币政策的表态类似,不过两者造成的后果却截然不同。在第二次世界大战到1950年的一段时间内,财政部都要求美联储长期保持低利率,尽管保持低利率会面临经济过热和通货膨胀的风险。在这段时间内,美国短端利率(以美国Bills利率来代表)长期维持在2%以下,1945年前后仅1%左右。不过这并没有导致美国持续的通货膨胀,美国CPI同比在二战前后最高上涨了15%,但在1949年时就下降到3%以下,价格逐步回到了战前的趋势。政府部门的支出开始减少、劳动力的补充和生产效率提高使得供应瓶颈的形势开始缓解,是二战后物价水平逐渐恢复正常水平的主要原因。三、当前通胀成因、历史对比与潜在风险当前的通货膨胀成因主要包括,除了大宗商品进入投资周期、超额美元流动性、C达峰目标下的限产行为以外,还包括:(1)强大的基数效应:新冠疫情的影响最初导致许多价格大幅下降,特别是在2020年3月的封锁的第一阶段,其中餐宿、衣物和出行的价格指数都曾下跌超过30%。在基数作用下,2021年第二和第三季度很多商品价格同比肯定会处于高位。这种价格波动模式推高了潜在的通货膨胀水平,其实许多价格仍处于与新冠疫情发生之前类似的趋势上。最明显的基数效应发生在能源和其他大宗商品上。(2)严重的供应瓶颈:疫情期间需求的大幅波动会给供应链带来压力,特别是当未来前景存在不确定性时供应商会变得焦虑减少生产,甚至退出市场。以美国为例,2021年美国和全球的供应商供货时间指数已经来到最近20年来的新低,库存和订单至今也存在着严重的不平衡。由于新冠疫情下的封锁政策,全球需求出现了300年来最大的收缩和反弹。这造成了整个全球经济前所未有的破坏,包括航运、半导体、汽车生产甚至食品。许多生产商在疫情期间削减库存并缩减供应链,因为他们预计会出现多年的衰退。随着疫情形势的逐渐好转,供应商的策略就造成了广泛的破坏。虽然全球的工业水平已经基本复苏到新冠疫情之前的水平,但这些供应商的复苏仍然需要时间。(3)超额储蓄以及被压制需求的回升:2021年美国个人储蓄率达到25%,是1945年以来的历史最高值。而超额储蓄的消化,带来日常用品以及耐用品消费的回升。(4)重新开放的成本:许多企业承担了与新冠疫情相关的成本,并将这些成本以更高的价格传递给客户。最明显的例子是那些需要提高其卫生标准或引入社交距离规则的行业,这些规则创造了新的成本,并限制了这些行业的发展,其中餐宿、出行等对社交距离和卫生条件要求高的行业物价指数增长迅速,而食品、汽车和能源行业受影响较小。二战时期、20世纪70年代以及当下都有央行的天量放水,弗里德曼认为通货膨胀说到底是一种货币现象[10]。历史数据来看,这一结论只在中长期适用。天量放水确实会推升通胀,不过通胀持续的时间和方式仍存在差别,这与更深层次的因素有关。在供给瓶颈造成的通胀高企情况下,各大央行选择暂时的“视而不见”是有历史依据的。整体而言,考虑人口增速、技术发展、全球化程度、供给因素、通胀预期以及当前的一次性因素,造成目前通胀高企的因素与二战时期及之后类似。我们统计了美国1960年至今的CPI年度增长率和广义货币M2年度增长率情况,两者1年期不具有相关性,10年滚动平均数据的相关性开始有所显现,但比较弱,而20年滚动平均数据显示两者之间有着明显的线性关系;类似地,我们统计了英国1980年以来的情况,也表现出短期相关性不强、中期开始显现、长期线性关系表现明显的情况。不过确实需要注意的是,20世纪70年代以及二战后通胀预期的不同走势也是两种情况下通胀表现最终不同的重要因素。无论是由供给侧或需求侧因素导致的长期加速通胀期间,公众的通胀预期均可能会发生转变。如果通胀预期出现飙升,加息是央行可以采取的一种试图阻止通胀预期飙升的方法,这表明了央行不希望通胀预期继续飙升的态度。目前虽然美国1年期通胀预期出现上升,但是中长期通胀预期仍然十分稳定,这将是观测央行未来表态是否会继续更加鹰派的一个重要因素。此前鲍威尔表态“美国没有进入通货膨胀过程,因而通胀是暂时的”,这与目前尚未形成通胀与工资上升的正向循环,继而提升中长期通胀预期息息相关。(感谢实习生马质斌对于本文的贡献)注:资料来源:BBC 官网,30 Jun 2021,“Bank of England's Andy Haldanevoices 4% inflation fear”. https://www.bbc.com/news/busin..., 30 Jun 2021.资料来源:AllanH. Meltzer. Origins of the Great Inflation. Federal Reserve Bank of St. LouisReview, March/April 2005, 87(2, Part 2), pp. 145-75.资料来源:Milton Friedman, Anna Jacobson Schwartz. World War IIInflation, September 1939–August1948. NBER, 1980.资料来源:JanHatzius, Laura Nicolae, etc. Pent-Up Savings and Inflation After World War 2.Goldman Sachs, 25 February 2021.资料来源:MiltonFriedman, Anna Schwartz. Monetary Trends in the United States and UnitedKingdom: Their Relation to Income, Prices, and Interest Rates, 1982.资料来源:GeofreyMills, Hugh Rockoff. Compliance with Price Controls in the United States andthe United Kingdom During World War II,. The Journal of Economic History 47(1),March 1987.资料来源:Chair Cecilia Rouse, Jeffery Zhang, and Ernie Tedeschi. HistoricalParallels to Today’s Inflationary Episode. White House, 6 July 2021.资料来源:BenShalom Bernanke. Lecture 2: The Federal Reserve after World War II,Federal Reserve, 22 March 2012.资料来源:Dario Perkins. InflationOvershoots. TS Lombard, 5 Aug 2021.[10]资料来源:Milton Friedman,《货币的祸害》, 商务印书馆,2006年7月。作者:郭嘉沂 付晓芸,文章来源兴业研究,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

,他认为通胀预期和货币政策的可信度比1992年英国实行通胀目标制以来的任何时候都更加脆弱,预计英国的通胀率将在年底接近4%。同时一些著名的宏观经济学家,例如Larry Summers,Charles Goodhart,Olivier Blanchard,Willem Buiter,Adam Posen和Jason Furman,都对央行认为当前通胀是“暂时性”表达了类似的担忧。他们认为美国史无前例的大规模刺激政策远远超过了产出缺口,可能引发大规模且持久的通胀飙升。

,他认为通胀预期和货币政策的可信度比1992年英国实行通胀目标制以来的任何时候都更加脆弱,预计英国的通胀率将在年底接近4%。同时一些著名的宏观经济学家,例如Larry Summers,Charles Goodhart,Olivier Blanchard,Willem Buiter,Adam Posen和Jason Furman,都对央行认为当前通胀是“暂时性”表达了类似的担忧。他们认为美国史无前例的大规模刺激政策远远超过了产出缺口,可能引发大规模且持久的通胀飙升。

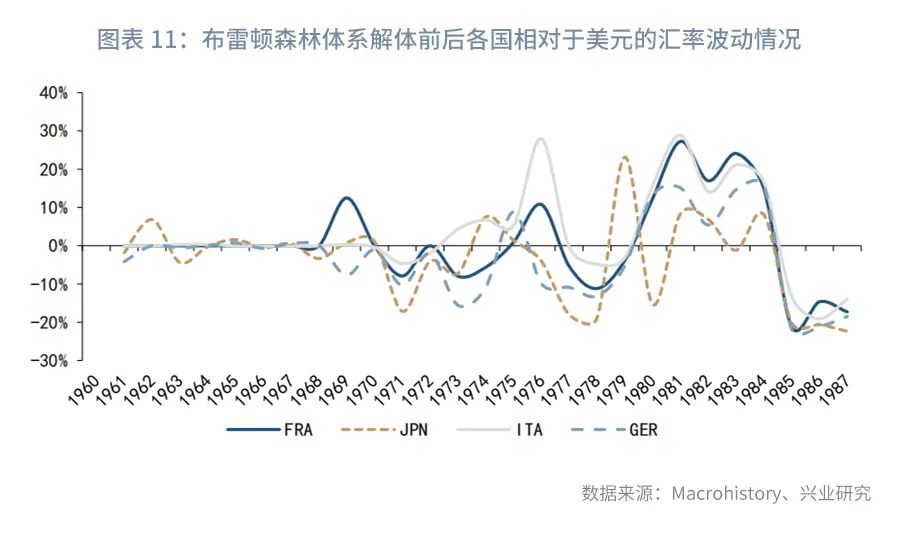

。正是因为这次通货膨胀,很多格局发生了巨大的变化:经济变得“过热”,布雷顿森林体系变得不可持续,引发了美元的大幅贬值,这反过来又给欧佩克的石油生产国带来了巨大的压力,从而提高了它们的价格。然而各国央行并没有及时制止这一现象的蔓延,他们将物价快速上涨和一些特殊因素联系起来,错误地判断这种现象是暂时的。但是物价还在持续上涨,出现严重的工资-物价水平螺旋上升的现象。

。正是因为这次通货膨胀,很多格局发生了巨大的变化:经济变得“过热”,布雷顿森林体系变得不可持续,引发了美元的大幅贬值,这反过来又给欧佩克的石油生产国带来了巨大的压力,从而提高了它们的价格。然而各国央行并没有及时制止这一现象的蔓延,他们将物价快速上涨和一些特殊因素联系起来,错误地判断这种现象是暂时的。但是物价还在持续上涨,出现严重的工资-物价水平螺旋上升的现象。

,

, :

: 以及Mills和Rockoff

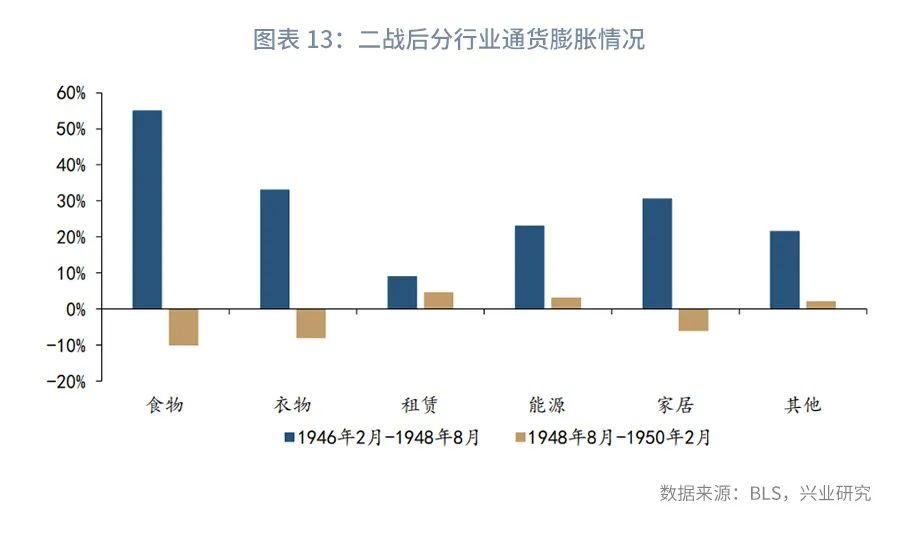

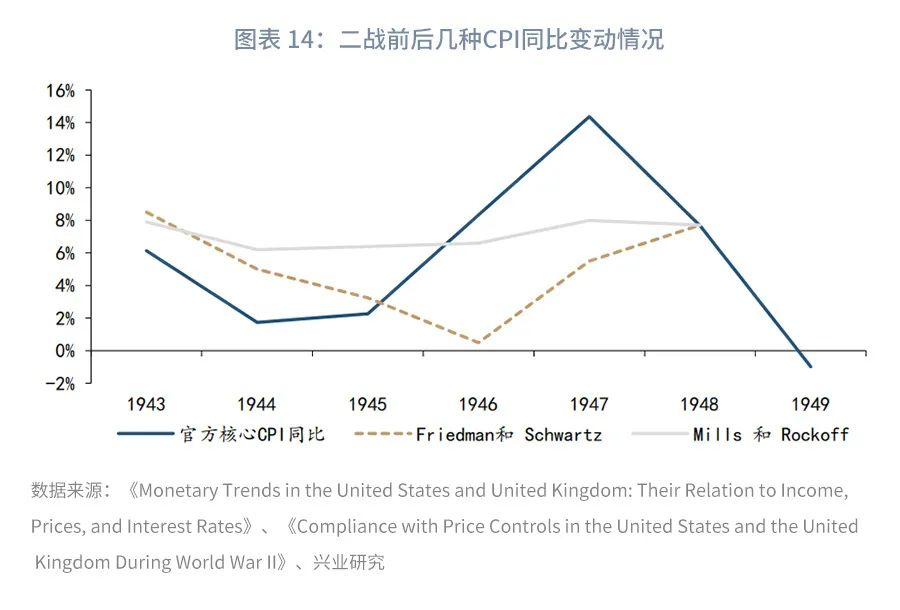

以及Mills和Rockoff 分别使用了两种不同的方法来调整战时价格控制的官方通胀统计数据,并更准确地衡量消费者实际支付的价格,两种方法都发现,战后的通货膨胀率被明显高估了。

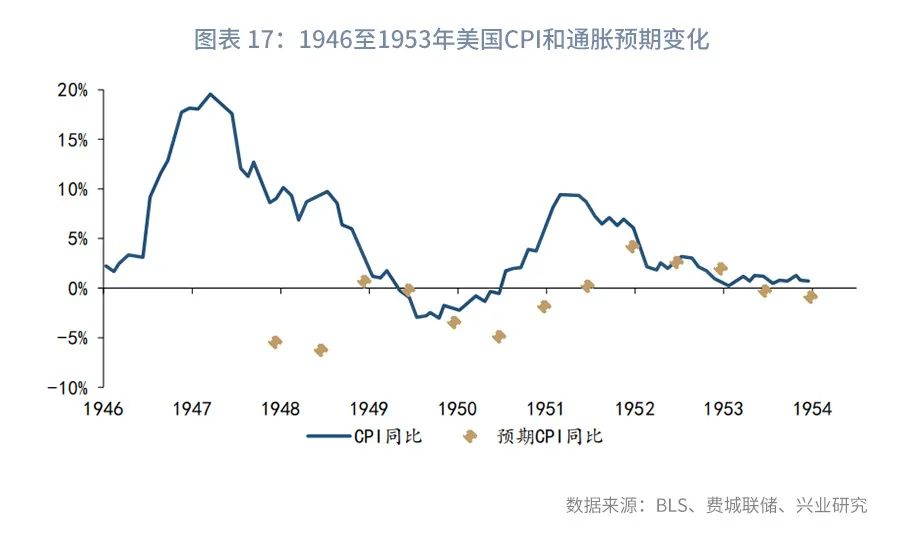

分别使用了两种不同的方法来调整战时价格控制的官方通胀统计数据,并更准确地衡量消费者实际支付的价格,两种方法都发现,战后的通货膨胀率被明显高估了。 。1946年时的美国并没有像今天这样衡量通胀预期的方法,但有限数据表明,当时的美国人意识到二战后通胀事件的短暂性。Livingston经济预测调查(由费城一位专栏作家于 1946年6月开始运作,今天已由费城联邦储备银行运营)表明参与预测的人员预计 1947 年至 1951 年期间的通货膨胀率很低甚至为负,虽然在此期间实际通胀率其实非常高。

。1946年时的美国并没有像今天这样衡量通胀预期的方法,但有限数据表明,当时的美国人意识到二战后通胀事件的短暂性。Livingston经济预测调查(由费城一位专栏作家于 1946年6月开始运作,今天已由费城联邦储备银行运营)表明参与预测的人员预计 1947 年至 1951 年期间的通货膨胀率很低甚至为负,虽然在此期间实际通胀率其实非常高。

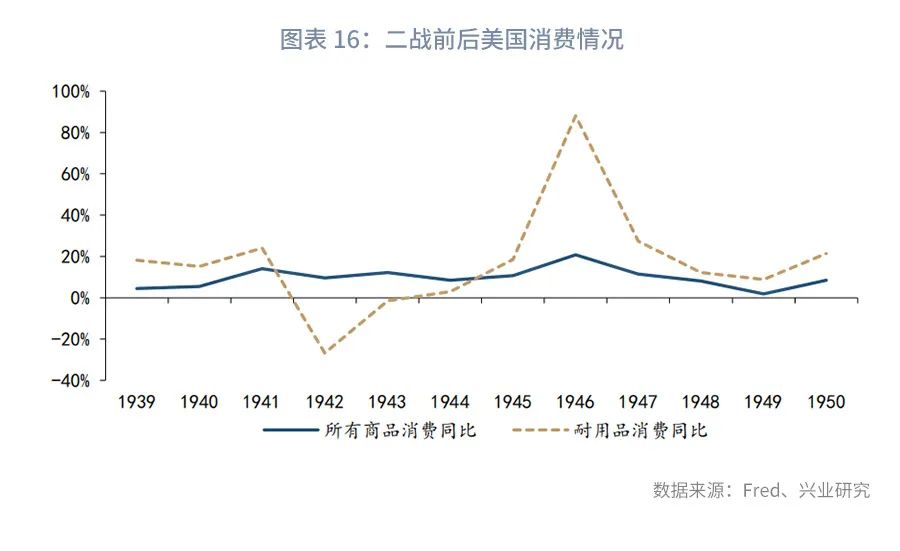

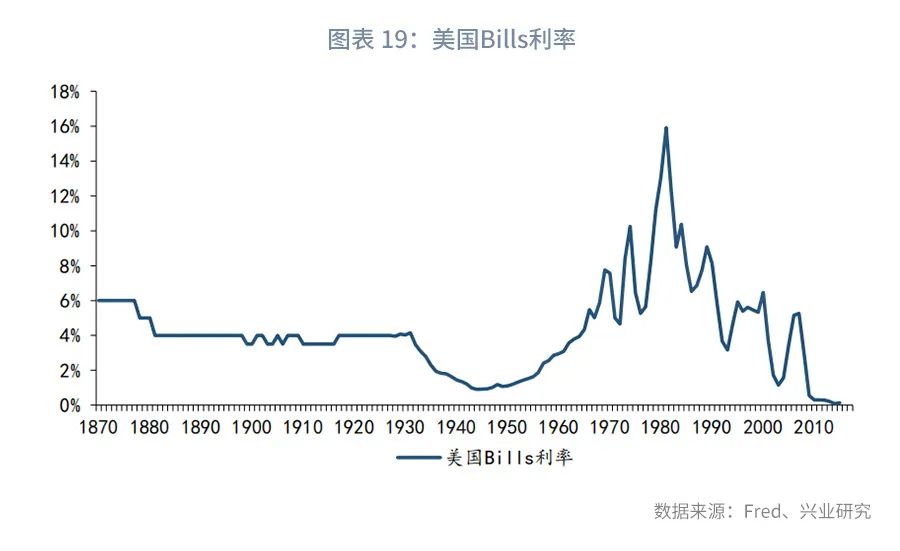

。在这段时间内,美国短端利率(以美国Bills利率来代表)长期维持在2%以下,1945年前后仅1%左右。不过这并没有导致美国持续的通货膨胀,美国CPI同比在二战前后最高上涨了15%,但在1949年时就下降到3%以下,价格逐步回到了战前的趋势。政府部门的支出开始减少、劳动力的补充和生产效率提高使得供应瓶颈的形势开始缓解,是二战后物价水平逐渐恢复正常水平的主要原因。

。在这段时间内,美国短端利率(以美国Bills利率来代表)长期维持在2%以下,1945年前后仅1%左右。不过这并没有导致美国持续的通货膨胀,美国CPI同比在二战前后最高上涨了15%,但在1949年时就下降到3%以下,价格逐步回到了战前的趋势。政府部门的支出开始减少、劳动力的补充和生产效率提高使得供应瓶颈的形势开始缓解,是二战后物价水平逐渐恢复正常水平的主要原因。

。

。

Hot

No comment on record. Start new comment.