“拉闸限电”为什么会成为高层决策无奈却最不坏的选项?

本文作者:邓海清,汪术勤

佛家说,人生有三重境界:

看山是山,看水是水;

看山不是山,看水不是水;

看山还是山,看水还是水。

当前各界热议“拉闸限电”,众说纷纭。我们认为,拉闸限电既没有表面看上去那么简单,也没有阴谋论者口中“中美博弈的一盘大棋”那么复杂,拨开重重迷雾之后,我们会发现这是中国做好自己的事、坚定不移走长期正确的路的选择。

一、看山还是山,看水还是水:谁是造成拉闸限电的“元凶”?

9月份以来,多省开始“拉闸限电”。据不完全统计,目前全国已经有16个省份出台了力度不等的限电措施。

对于拉闸限电,市场存在多种解读,但可能存在一些认知误区需要澄清。

有一派是反对拉闸限电的,认为这样做违背了市场经济的原则,电力的价格应该由市场决定,由出价高者获得电力,这样才能实现效率最大化。

这是市场原教旨主义的一贯处方,这派观点崇尚的是“市场万能论”。但从实际效果看,“出价高者”可能是污染大户、高耗能企业,这类企业存在巨大的负外部性,且与碳中和碳减排的政策导向背道而驰。

同时,当前中国经济内需弱外需强,结构分化十分明显,出口型企业更能承担高价,“价高者得”只会导致资源配置进一步向外需倾斜,加剧中国经济结构失衡,且对于国内居民福利并无好处。

第二派观点认为:我们故意拉闸限电,降低产能,从而降低对大宗商品、原材料的需求, 迫使大宗商品价格下跌,以此来争夺国际大宗商品的定价权,打破美帝阴谋;同时,在国际上通过减少出口,抬高出口产品的价格,提高企业利润,并向国外输出通胀。

这样的阴谋论论调很迎合大家的口味,但经不起推敲。企业都是逐利的,如果通过减少产量、提高价格赚的钱比目前的薄利多销模式赚的多,怎么可能不报团涨价呢?企业傻吗?

另外,让企业停产限产,会对经济增长和就业带来不利影响,以牺牲中国经济增长和民生就业为代价向国外输出通胀,难道是要杀敌八百自损一千?

大宗商品价格上涨,不排除有国际资本操纵的成分,但最主要的原因是欧美货币超发导致流动性泛滥、疫情对产能和运力的不利冲击、中国供应链的快速恢复带来的需求上升,如果没有供需力量的失衡,国际资本想要炒作也没有故事可讲,“巧妇难为无米之炊”。

第三派观点认为,是由于“双碳”政策导致政府必须限电,以完成全年“双碳”目标。

这种双碳导致论混淆了目的和手段,本末倒置。“双碳”是手段,经济高质量发展才是双碳的目的,不是为了追求双碳而双碳。且双碳是长期目标和任务,如果二者有冲突,政府应该会在短期内放宽双碳约束,而不是以牺牲中国经济的根本利益来换取减排目标的达成。

那么拉闸限电的真实目的是什么呢?

二、为什么过度依赖出口保增长是饮鸩止渴?

我们认为,拉闸限电,是当前中国高层决策无奈却最不坏的选项。疫情后中国经济增长过度依赖出口,对中国经济高质量发展和宏观政策空间带来威胁,因而政府通过拉闸限电的方式,修正疫情后中国经济的结构失衡,使中国经济回到“双循环”、高质量发展的长期轨道。

新冠疫情发生后,欧美央行和政府进行大规模QE,推行财政赤字货币化那一套,直接给居民发钱,海外需求依然旺盛,居民购买力强,但疫情冲击下供应链恢复缓慢。

而中国疫情防控措施得力,生产链、供应链迅速恢复;中国不搞财政赤字货币化,没有对消费端进行强刺激、大放水,内需恢复相对较慢。

于是,全球范围内的结构失衡出现了:中国消费复苏缓慢,欧美消费需求旺盛;中国工业生产维持超高景气度,欧美经济体供应链迟迟未恢复。

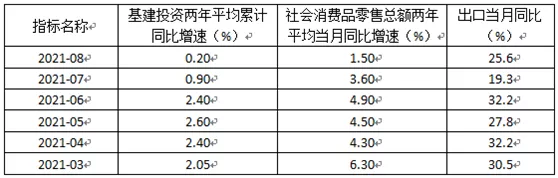

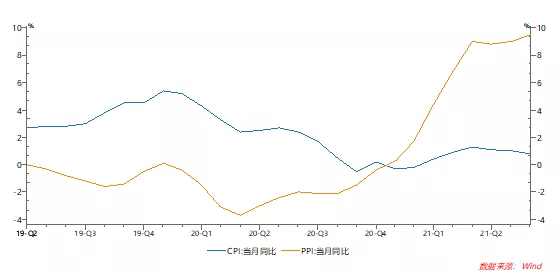

这种结构性差异导致出口成为疫情后中国经济增长的最重要“引擎”,支撑着生产端的高增速,企业对上游原材料的需求旺盛,大宗商品价格暴涨,中国CPI低迷PPI高企,PPI体现出输入型通胀的特征。

这种输入型通胀不像上世纪70年代石油危机时的供给端输入型通胀,而是更多地带有需求端输入型通胀的特征,根源在于欧美央行大放水、财政赤字货币化导致的流动性泛滥和购买力增加。

输入型通胀猛于虎,这种非常态化复苏结构带来了四大威胁:

1、威胁了双循环战略。中国经济过度依赖外需,内需不振,与以国内大循环为主体的“双循环”战略目标不符,也不利于中国经济安全。

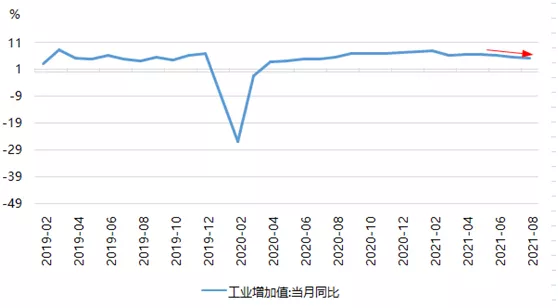

随着欧美疫情防控不断取得进展,外需的可持续性存疑,如果未来出口形势变差,中国经济增长和工业生产何以为继?近期工业增加值增速已经出现下行趋势。

2、威胁了绿色双碳战略。部分“双高”行业景气度高,排放巨大,与中国经济转型升级的方向不符。

3、威胁了中国央行货币政策的独立性。如果中国经济过分依赖于外需,中国经济的好坏取决于欧美经济状况和欧美央行货币政策,中国央行可能会变成巴西、土耳其等国那样,沦为“美联储分行”

4、威胁了房地产和金融市场安全。由于PPI居高不下,市场上信仰传统经济学教科书理论的声音一直呼吁中国央行加息,而在当前局面下,央行加息很可能刺破房地产和金融市场泡沫,重蹈上世纪八九十年代日本“失去的二十年”的覆辙。

三、当前中国央行货币政策的“不可能三角”:为什么拉闸限电可能是最不坏的政策选项?

我们在9月10日《8月金融数据的“问题”与央行货币政策框架转型的“难题”!》等文章中一再强调,当前中国经济发展模式和发展思路正在转型:由“负债驱动的繁荣”、“土地财政”、“超前消费”转向“硬科技+绿色低碳+支持民企小微”,从“总量需求管理”转向“供给侧结构性改革”。

随着中国发展模式和发展思路的转型,中国央行货币政策的底层政策逻辑也在转型。2016年供给侧改革之后,中国央行货币政策底层逻辑开始了改变和重塑。经过2020年疫情冲击之后,中国央行以我为主、服务实体、化解金融系统风险的“三驾马车”的货币结构主义新政策框架落地成型。

中国是“大国经济”,货币政策需要以内部均衡为主,服务于经济长期发展战略和大局,服从服务于“双循环”战略,支持硬科技创新、绿色低碳和民企小微企业的发展。

当前中国由外需驱动的经济增长、央行“以我为主”的货币政策独立性和资产价格稳定存在“不可能三角”:

如果要继续维持由外需驱动的经济增长,就会延续目前上游原材料供不应求、大宗商品价格和PPI上涨的局面,中国央行货币宽松空间受到压缩,甚至被迫加息,从而丧失独立性,刺破资产价格泡沫。

中国央行如果要“以我为主”,保持资产价格稳定,那么当前应该实施定向宽松的货币政策支持民营小微企业、支持扩大消费。但是PPI居高不下、GDP总体增速不低,制约了央行货币政策宽松的空间,因而必须通过拉闸限电等方式解决出口“畸形发育”、PPI高企的问题,这会在一定程度上牺牲经济增速。

可以说,当前出口高速增长、PPI维持高位的情况是不符合中国经济长期、可持续、高质量发展的要求的,更限制了中国扩大内需、支持民营小微企业、调整经济结构的货币政策空间。

同时,从内外部环境看,中美大国博弈激烈,国内外经济形势复杂严峻,全球性的气候变化带来碳排放硬约束,疫情演化存在不确定性,这些因素都限制了中国能选择的政策选项。中国不能学欧美大放水重走“负债驱动的繁荣”的老路,也不能全面放开上游产能重走高污染、产能过剩、牺牲环境的老路。

通过拉闸限电,可以降低对上游原材料的需求,降低PPI,为货币结构主义的央行创造政策空间;也可以调节内需和外需结构,使中国经济回到以内循环为主体、以“硬科技+绿色低碳+支持民企小微”为三大发展支柱的常态化发展轨道上来。

四、“供给侧改革”的延伸:通过拉闸限电的结构差异化让资源倾斜流向“新三大支柱”!

拉闸限电虽然会牺牲一定的经济增长,但从长期看有利于中国经济发展方式向“硬科技+绿色低碳+支持民企小微”的方向转型。

在拉闸限电政策执行的过程中,我们呼吁决策层考虑多支持内需型企业、支持民营小微企业,同时考虑不同区域的产业禀赋,推动区域产业转移和经济结构优化。

就好比决策层认为信贷资源被房地产挤占太多,从而进行额度控制,使银行的信贷资源更多地向硬科技、绿色低碳、民企小微领域倾斜一样,通过拉闸限电的结构的差异化让资源倾斜流向硬科技、绿色低碳、民企小微这“新三大支柱”!

作者:邓海清,汪术勤,文章来源微信公众号:海清FICC频道,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.