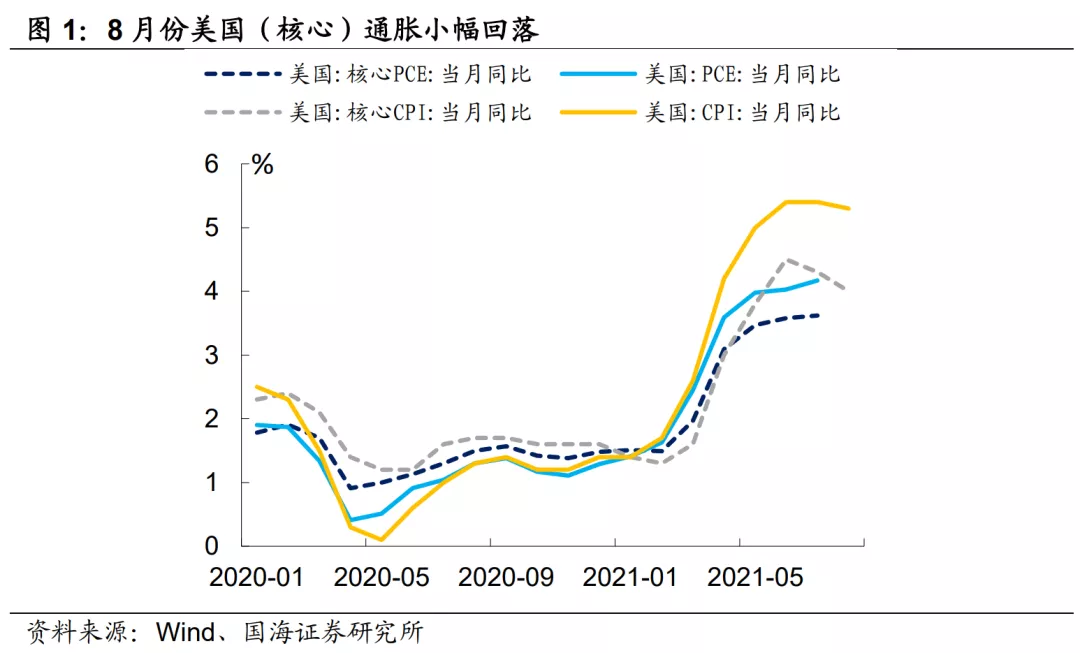

美国通胀“猛兽”离开了吗?

1、美国通胀预期出现松动

今年以来,我们持续跟踪美国通胀情况。我们在前序报告《美国通胀“高烧”何时降温?》中指出,美国本轮通胀的背后元凶是供需瓶颈,是实体经济正在遭受的供应链紧张问题,也是劳动力市场面临的招工难问题。

2、鲍威尔的通胀“暂时论”

8月份,鲍威尔在年度央行会议上再次强调当下美国通胀的“暂时论”。有五大理由支撑美国正在经历的通胀是暂时性的:

(1)本轮美国通胀是结构性的。不同于1970年代的大通胀,本轮美国通胀并非“大水漫灌”,涨价现象出现在那些受疫情影响最重的行业,在经济恢复的进程中这些商品的需求恢复最快,涨价也最快;

(2)通胀上涨最快的时候已经过去。二手车辆和其他耐用品价格已经稳定,耐用品涨价因素已经很难成为推升通胀继续走高的原因;

(3)暂时看不到工资和物价的螺旋上升。薪酬水平虽然在上升,但是尚未能快过生产速率和通胀,以至于“工资物价螺旋上升”的现象尚未发生。未来,这一点还需要持续跟踪;

(4)通胀预期稳定。通胀预期并没有像通胀涨的那么快,预示着家庭、企业以及市场参与者都坚信目前的高通胀不会长久维系;

(5)世界范围内难以出现高通胀现象。世界人口老龄化和科技发展的全球化正在压低价格,这种趋势很难反转,难以为高通胀环境提供土壤。

伴随能源价格的逐渐稳定,通胀上涨最快的时间也已经过去。但是,这是否意味着不会出现新的涨价因素,进而推升通胀?与此同时,在劳动力市场供不应求的格局下,“薪酬物价螺旋上升”是否会出现?以及房租涨价一直以来也是市场对通胀“暂时论”产生质疑的主要原因,房租上涨是否会继续推升核心通胀?接下来,我们将就以上问题展开简要讨论。

3、8月通胀数据的背后

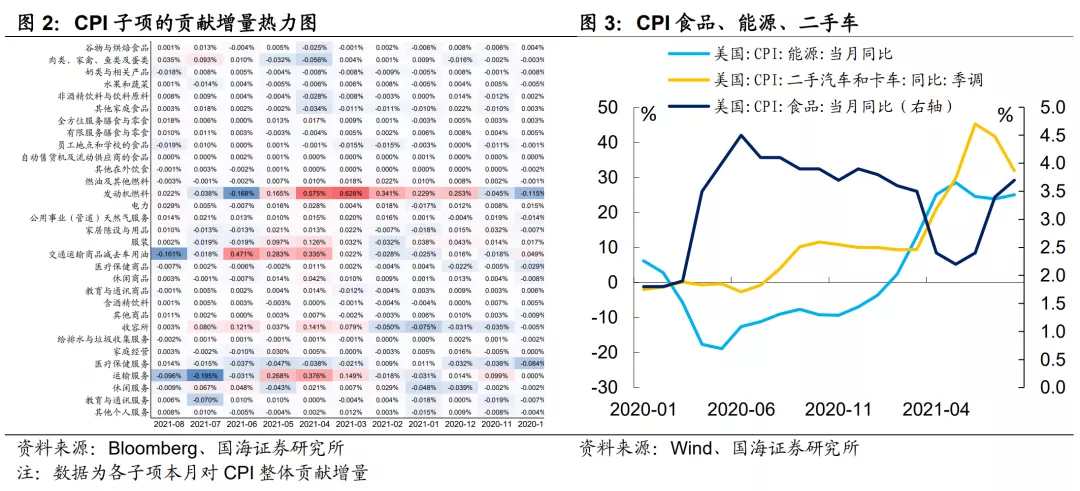

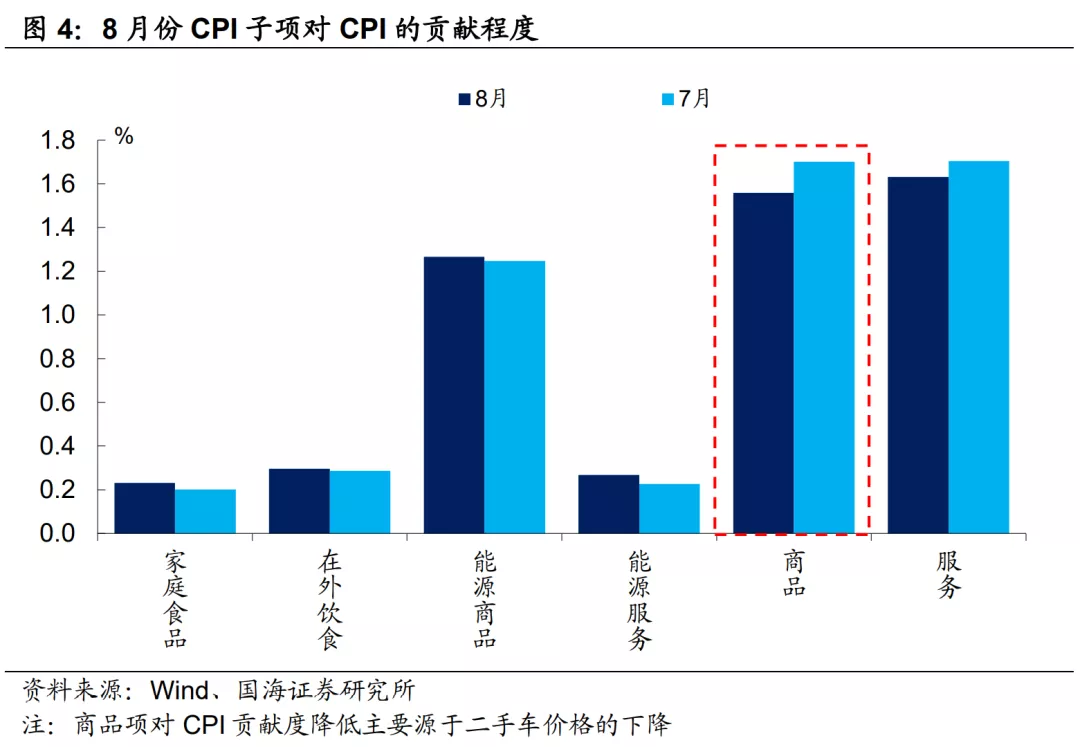

8月份美国CPI数据公布后,我们对照鲍威尔的逻辑是否得到兑现。如同鲍威尔说的一样,美国通胀上升最快的时候已经过去,8月份对CPI影响最大的是二手车价格的下降,但是,能源价格同比增速再次扩大也是值得关注的问题。

3.1

疫情扰动,出行需求下降

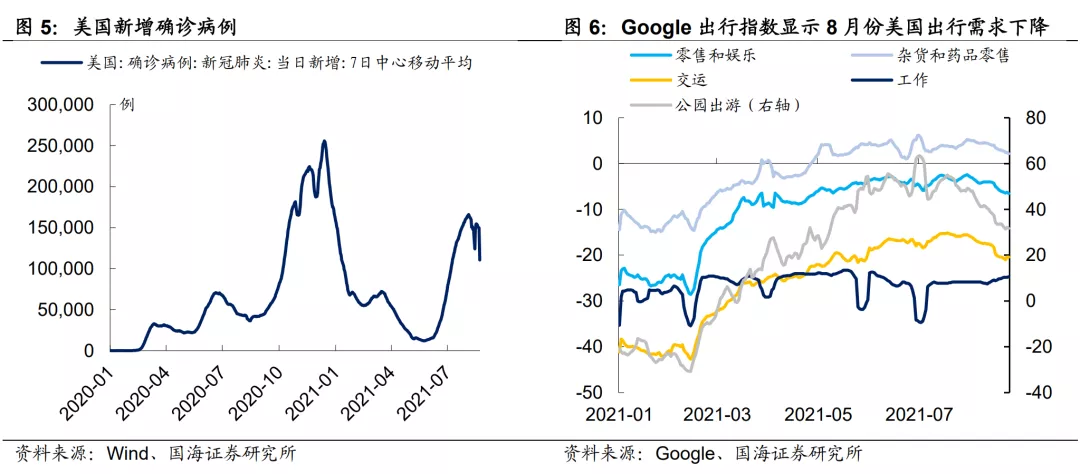

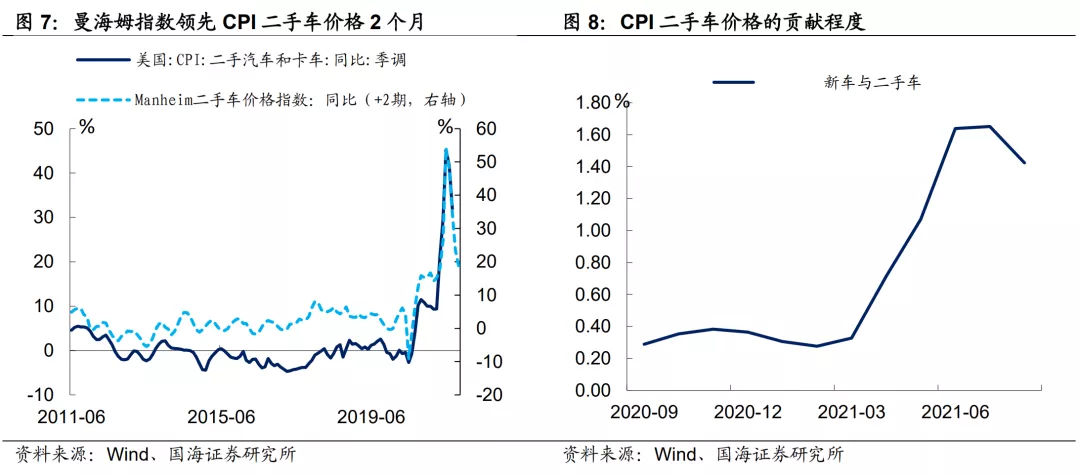

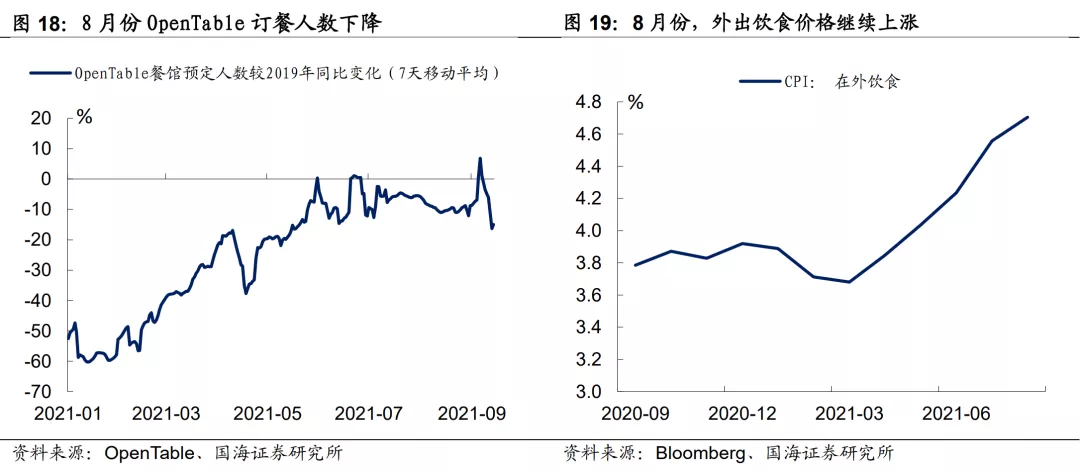

我们在《美国通胀“高烧”何时降温?》中指出,6月份推升美国通胀高行的主要因素是二手车价格的上涨。8月份,美国受Delta疫情散发影响,以及夏季出行高峰季临近尾声,美国出行需求大幅下降,是二手车价格大幅度回落的主要原因之一。

曼海姆二手车指数领先CPI二手车价格同比增速2个月左右,自6月份抵达高点后,已经有所回落。根据目前数据来看,未来2个月CPI二手车价格项有进一步回落空间。

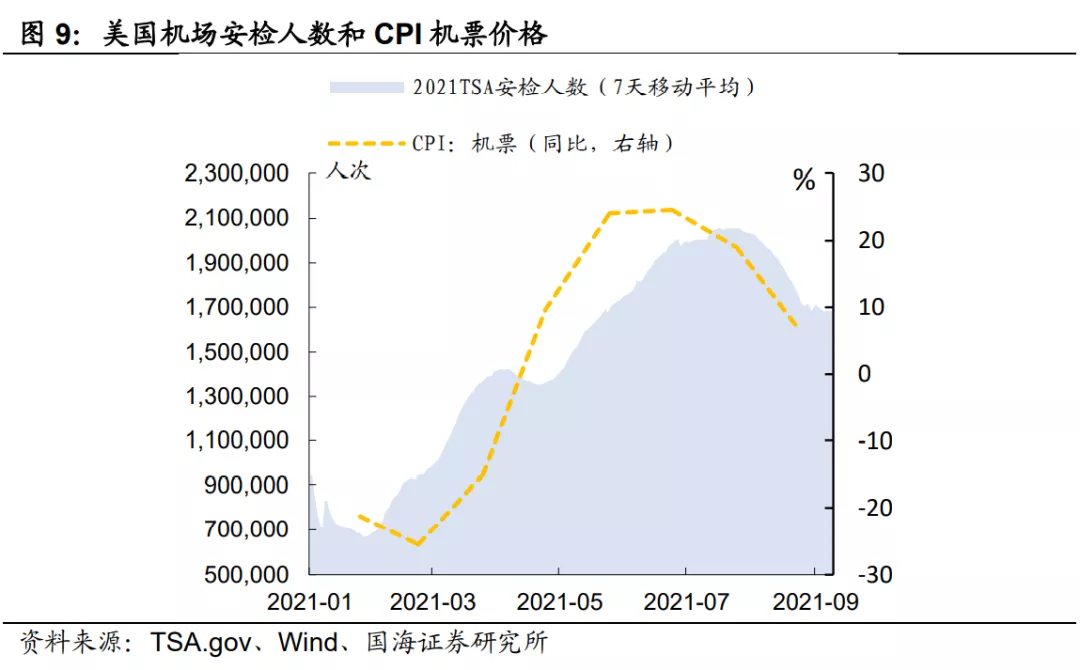

与此同时,出行需求的下降也使得以机票价格为代表的出行相关项价格受到了一定程度的冲击。从美国TSA机场安检人数来看,8月份受疫情影响,机场安检人数大幅下降,表面美国居民在8月份的出行需求下降,从而也使得CPI产生了一定的下行压力。

3.2

能源担扰卷土重来

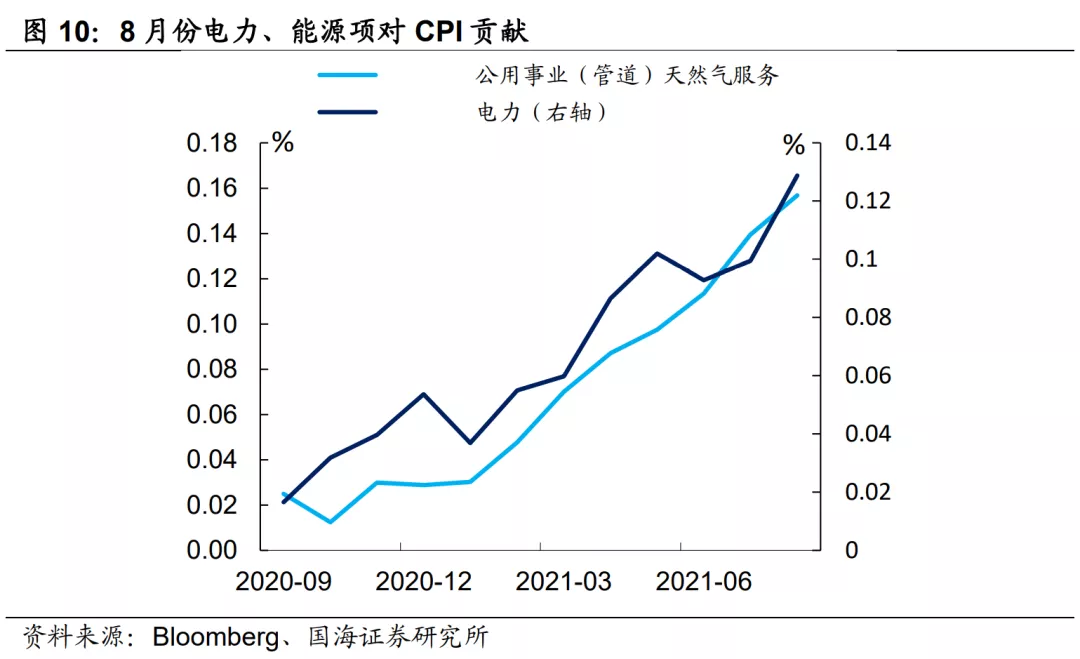

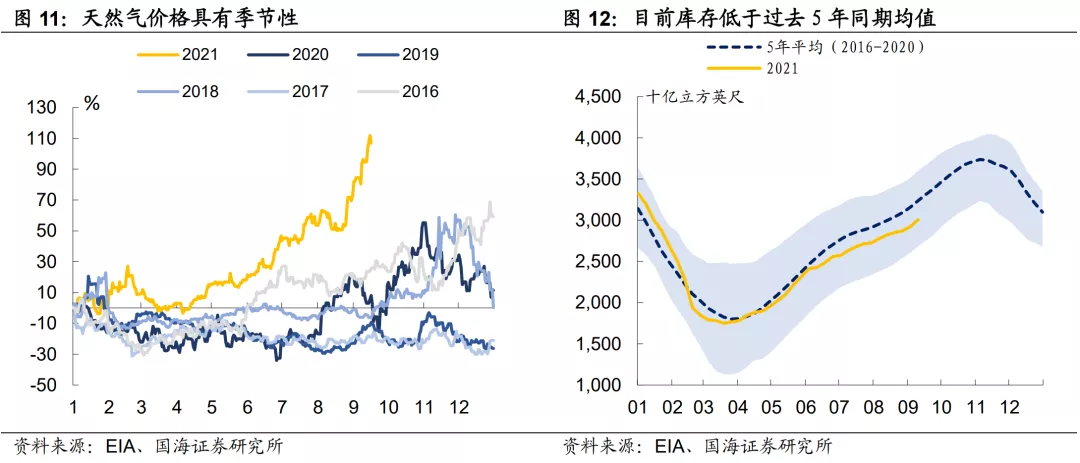

除了出行相关项的价格下降外,8月份的价格数据中也能看到一些项目的价格小幅上涨,其中,能源价格的扰动再一次出现。8月份飓风艾达的侵袭造成了美国南部海湾的油井停工停产,从而推升了以电力为代表的能源服务相关项的价格增长。

4、决定通胀的三大关键胜负手

8月份的价格数据很大程度上受到了疫情的扰动,现在判断美国通胀拐点以现或许为时过早。我们依旧认为,通胀继续大幅上涨的可能性不高,但是短期内也难以下行。四季度,仍有三大因素将左右通胀的走势。

4.1

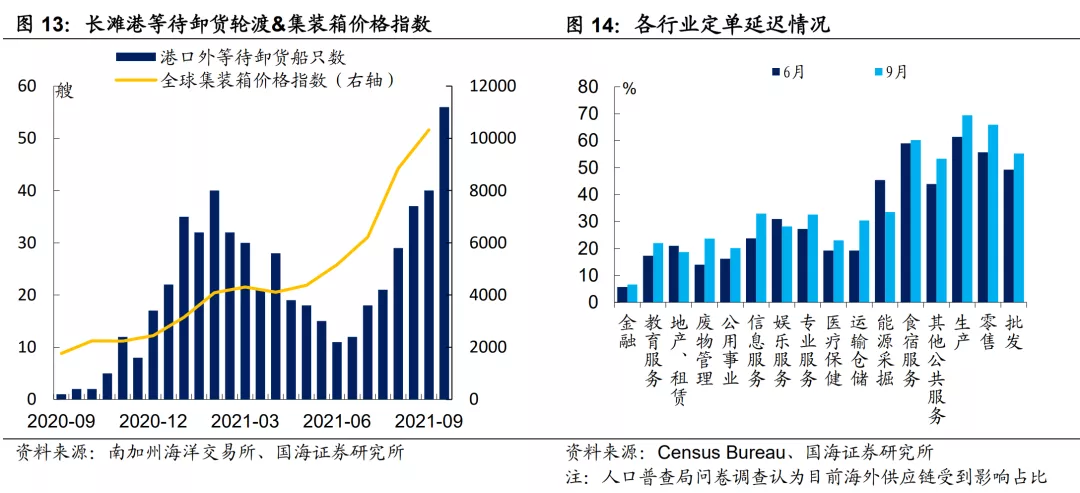

供应链能改善吗?

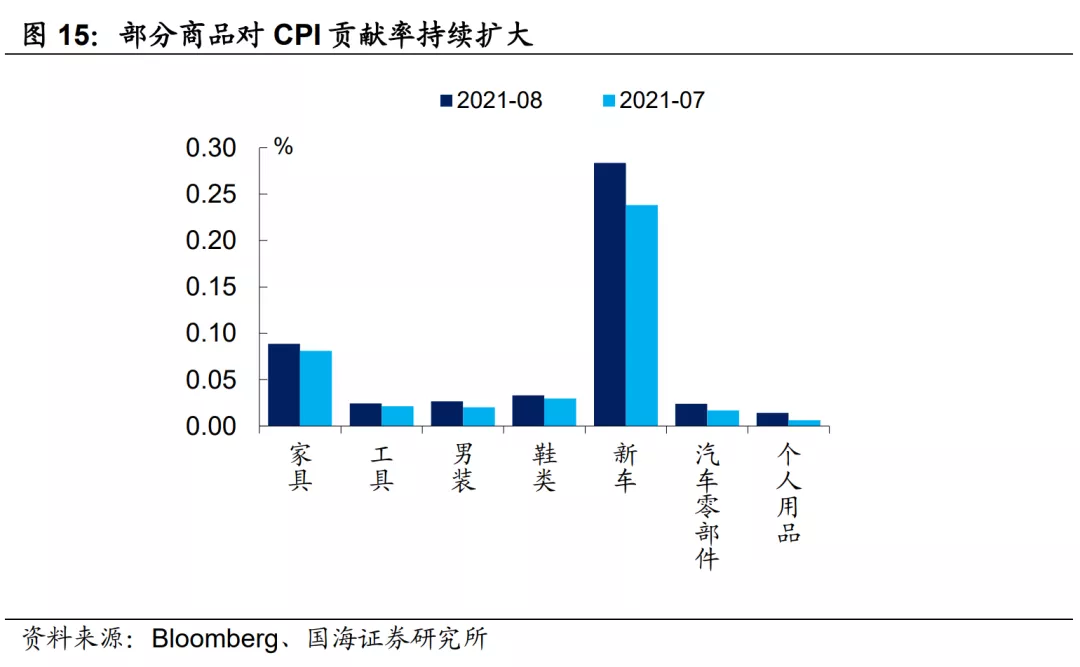

造成供应链吃紧的原因主要有二:一方面,疫情导致港口出于安全考虑缩短工作时间;另一方面,大量的订单造成了港口停靠轮渡的超负荷。港口卸货时间加长,导致运输成本大大增加,压降了企业利润率,如果供应链持续紧张,企业将出现较大涨价压力。目前,部分商品仍有持续涨价的趋势,对CPI存在一定的支撑作用。

4.2

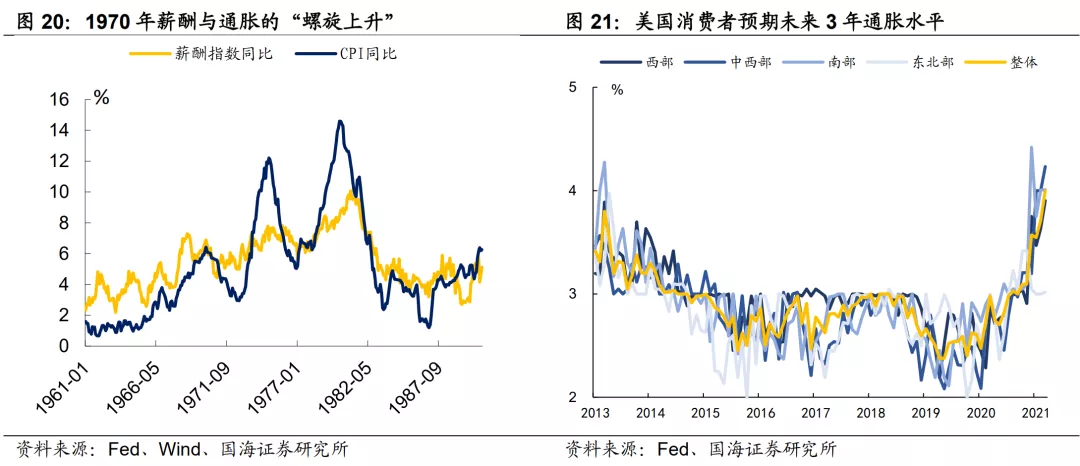

薪酬物价螺旋是否会出现?

实际上,1970年代大通胀时期曾出现过薪酬与通胀螺旋上升的现象。近20年来,薪酬物价的螺旋上升效应有所减弱,主要是因为2000年以来美国工会率的逐步降低,雇员因担心被其他薪资要求更低的劳动力替换,从而导致雇员整体议价能力下降。

但是,通胀预期依旧非常重要。自从1970年代起,美联储就逐渐意识到了通胀预期管理的重要性,如果消费者预期价格会上涨,则会提前消费,或者向雇主要求更高的薪资回报,进而推升通胀。而8月份纽约联储的消费者通胀预期再度创下新高,对薪酬物价的螺旋上升也有所支撑。

4.3

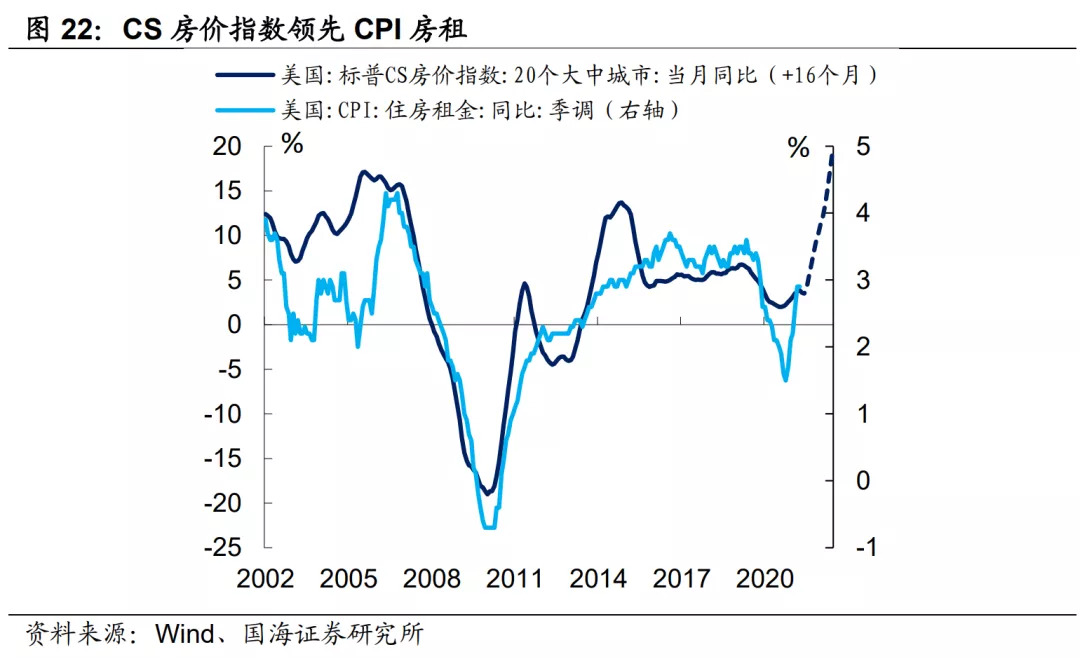

房价对通胀的稳定输出

风险提示:疫情反复,美联储货币政策超预期维持宽松。

作者:靳毅团队,文章来源微信公众号:靳毅投资思考,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.