银行没钱放贷 ,购房者另辟蹊径

“确切的放贷时间无论是银行还是中介都无法保证。”近日,《财经》记者采访了近30位一线,及新一线城市的房产经纪人、银行专员,他们在被购房者问到个人住房贷款时,都会无奈的回复这句话。

2021年下半年以来,因额度紧张,大量银行放缓了个人住房贷款的发放节奏。

建设银行上海支行一位经理透露,目前只有三家与他所在的银行有合作的中介机构还可以申请贷款,分别是中原地产、链家地产及太平洋房屋。但是放款时间至少三个月起,并且越到年底,额度越紧张。

相比北、上、广、深四大一线城市,新一线城市成都、杭州、重庆、西安等地的银行放款额度更紧张。

据悉,渤海银行重庆部分支行已经暂停所有二手房贷款业务,恢复放贷时间暂未确定。“为确保按时给已申请客户放款,近期基本不对外接单,只能有额度时再通知客户来办。”渤海银行成都分行一位经理谈到。

综合来看,目前一线及新一线城市的银行二手房放贷时间为3-6个月,但3个月内拿下贷款的情况现在已经很少见了。

随着银行放款变慢,交易周期变长,部分有置换需求的购房者,越来越被动。

上套房子不放款,就没办法凑够下套房子的首付款。为此,他们开始提高刚需客的首付款,只要首付高,房子总价可谈。

此外,一款中介机构提供的月息2%的尾款垫资产品也再次浮出水面。

01 想早拿贷款就付“加急费”

李华是一位产品运营经理,今年5月,她贷款在南京江宁买了一套二手房,没想到四个月过去了,房产证都拿到手了,这笔交易却还没有结束。

“银行的60万商贷还没放款,我住着自己的房子,每个月还得给前房主按市场价交租金。”她多次致电贷款银行、中介公司,得到的回复都是,额度紧张,要等。

李华没办法,多交几千块的租金,总比上万元的“手续费”靠谱。

她告诉《财经》记者,现在南京买房人中流传一个消息,只要多交一笔手续费,就可加快银行放款流程,这笔开销又叫“加急费”。至于加急费最终是给了中介经纪人,还是银行放贷专员,他们不得而知。

武汉德佑(链家旗下中介品牌)的一位经纪人也向《财经》记者证实了“加急费”的存在。作为中介他经常和银行打交道,但如果想快点放款,也不能避开这笔额外支出。

6月末,上述经纪人在银行申请了额度为60多万元的二手房贷款,在缴纳2.3万元的加急费后,7月初,他就拿到了放款,整个流程大约耗时两周。

他透露,加急费在不同地区略有差异,但都要万元以上,没给这笔费用,走正常流程办理二手房贷款,基本都要等半年。同时,加急办理也取决于中介是否愿意主动提供这方面的服务,不是熟人,一般不会介绍。收了加急费,还要求中介会操作,敢操作,并且银行有对应专员负责推动放款进度。

苏州德佑一名房产经纪人透露,小金额比较容易放款,大额贷款审批速度较慢,目前,几乎都是超过600万元贷款的客户才会选择缴纳加急费。在当地加急费按照贷款金额收费,具体比例需要和银行贷款部门确定,不取决于中介,不同银行情况不一,但一般都需要与经理级别以上的员工沟通。

上述中介人员均未向《财经》记者透露具体索要“加急费”的是哪家银行。

农业银行北京分行、交通银行上海分行的部分员工表示,国有五大行管的非常严,一般不会出现这种情况。《财经》记者发现,提到加急费的中介公司基本分布在新一线城市。

02 尾款垫资卷土重来

选择加急费的一般是连环单购房者(先卖后买),他们中大多数是改善性换房。在交易流程中,他们要等银行放了上家的款,才能凑齐首付给下家。一旦银行放贷变慢,这些连环单购房者就面临逾期付款的违约风险。

南京链家一位经纪人告诉《财经》记者,今年3、4月份开始,很多银行就放慢了个人住房贷款的发放速度,这些置换需求的买家在银行找不到加急费的门路,就会选择中介服务机构提供的一款金融产品“尾款垫资”。

但对于购房者来说,尾款垫资比加急费成本更高。

《财经》记者采访了我爱我家、贝壳找房、链家、德佑等中介公司在一线、新一线城市的近20多名中介服务人员,获悉尾款垫资产品很早就有,只是国家严禁,所以用的不多,但只要客户有需求,中介公司一般都会提供。

尾款垫资从申请到下批只需三天。借款的购房者拿着银行的批贷证明,只要通过中介公司的征信要求,就可以拿到这笔钱。

尾款垫资的放款额度不会超过银行的批贷额度,而且,申请人需要把接收银行放款的银行卡,以及自己的身份证,抵押给中介公司。

一般一线城市尾款垫资的利息为每月2%,贝壳找房则更灵活,精确到天,每天约为万分之六。

如果购房者需要100万元的垫资,每月大约要交2万元的利息。以目前银行放款3-6个月时效计,购房者的置业成本可能上涨6-12万元。

2020年8月20日,中国最高人民法院公布了新的民间借贷利率上限,即以全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准,民间借贷利率如果高于这个上限,一旦出现欠债不还现象,法院不会支持出借人超出上限的诉请。

今年8月最新公布的1年期LPR利率为3.85%,由此可推出目前民间借贷年利率上限为15.4%。而尾款垫资的借贷年利率为24%(2%*12个月),明显高于法定标准。

据悉,除了尾款垫资,贝壳金融还为客户推出了保障银行批贷时间的服务产品,并收取贷款额的一个点作为服务费。

虽然明知道购房成本不可避免要提高几万甚至几十万,仍有置换购房者选择尾款垫资。因为他们即将购买的下一套房子首付在慢慢变高。

北京、广州的部分经纪人透露,由于银行放款过慢,有的业主为了尽快回笼资金,或顺利买下另一套房子,会主动提高房屋首付比例,甚至要求购房者全款。

一位北京丰台区的链家房产经纪人反应,他负责的片区近两个月成交的单子,60%是高首付和全款。

置换者的资金缺口相互传导,最终也会提高刚需客的首付比例。

截至发稿前,《财经》记者获悉,因监管趋严,贝壳找房、链家在北京的尾款垫资产品已经全部停止。9月1日,北京链家、贝壳还在内部再次强调禁止提供尾款垫资产品。但我爱我家、德佑(链家旗下品牌)等房产中介仍存在违规操作现象。

中介公司停止尾款垫资除了监管因素,还有资金安全方面的考量。

一位南京链家经纪人透露,在贝壳保障银行放款时限的金融产品中,还有一项规定,如果贷款未按约定时间发放,贝壳将垫付95%的钱款。也就是说如果有一笔逾期,贝壳最少也得垫付几十万元出去。

据悉,目前在广州德佑已经成交的单子中,放款排到明年3月的都有。银行放款时间不明朗,大大提高了中介机构的对赌风险,此时再做垫资,中介公司自己的现金流压力也过大。

近半年,房地产类股票在周期性调控中震荡下跌,贝壳找房、我爱我家等,都无法幸免。因此,如果不是怕影响成交效率,中介机构不会冒着监管和资金的双重风险,踩线提供垫资产品。

03 哪些银行还能放款?

如果中介机构和银行彻底取消尾款垫资和加急费,购房者也不必过于焦虑。只要找对了银行和交易方法,仍有机会提高交易效率、降低交易风险。

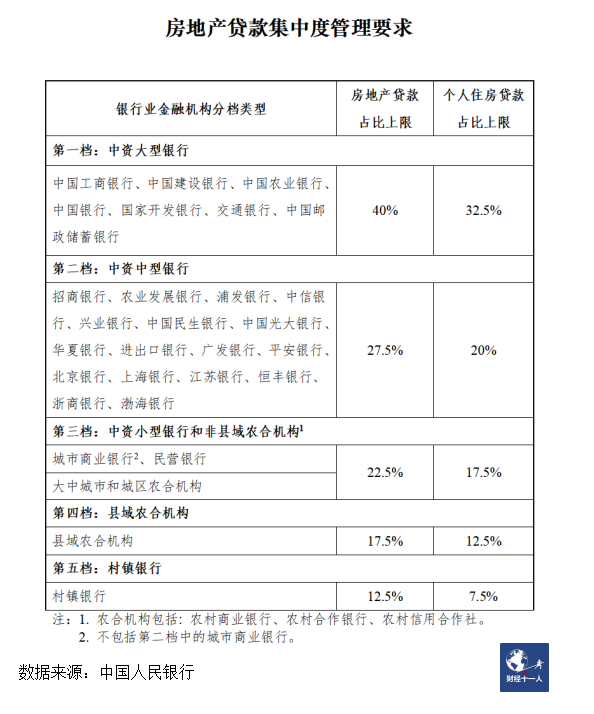

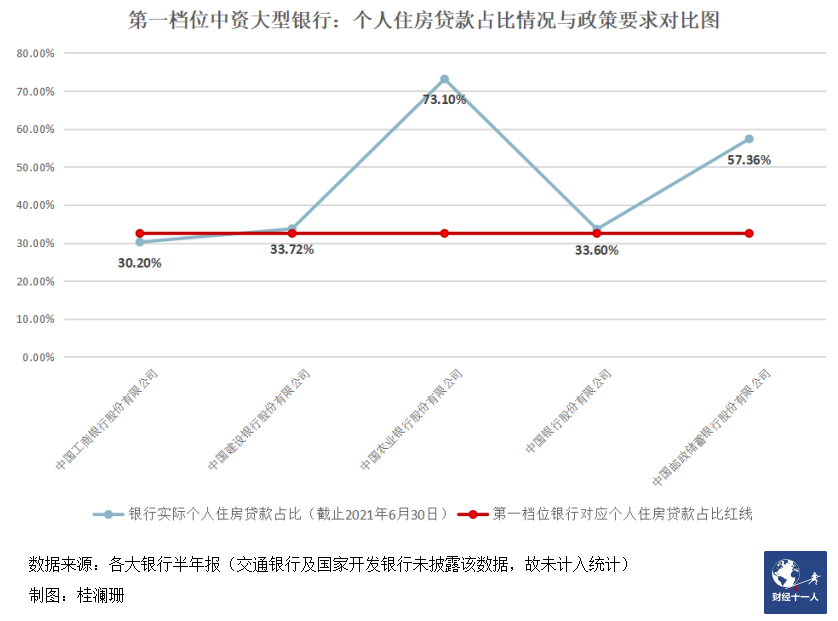

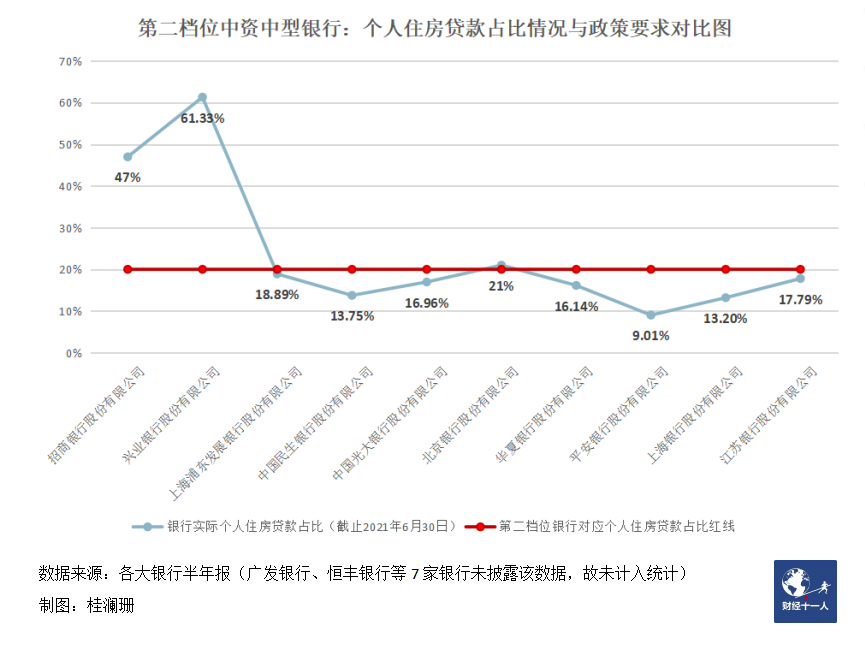

结合房地产贷款集中度管理要求(见上图),《财经》记者以第一档中资大型银行及第二档中资中型银行为例,将这些银行2021年半年报数据,与其所属梯队的个人住房贷款占比上限作对比,并绘制折线图如下:

可以看出,2021年上半年,第一档大型金融机构中,中国建设银行、中国农业银行以及中国邮政储蓄银行的个人住房贷款占比超过政策规定的32.5%。

只有工商银行以30.20%的个人住房贷款占比,低于政策规定的红线(交通银行、国家开发银行未披露该项指标,故不计入统计)。

同理,《财经》记者在第二档17家中型金融机构中,选取了已发布2021年半年报的10家银行,发现招商银行、兴业银行个人住房贷款额度尤其紧张,北京银行略微踩线,这些银行应该在年底前很难释放出更多的个人住房贷款额度。

平安银行、华夏银行、民生银行、上海银行等七家银行,个人贷款占比低于20%的红线要求,在下半年这些银行仍有一定的个人住房贷款额度。

北京链家学清路一经纪人也证实了上述分析,“目前,工行相对于其他银行放款会稍微快一点。”

农业银行总行相关工作人员表示,目前农行只有北京分行还有点额度,外省市额度非常紧张。

虽然具体贷款额度以及放款速度与地方银行经营状况有关,但基于上述分析,相较国有大行,中型金融机构个人住房贷款占比情况较好。

2021年下半年,个人住房贷款的申请热度会由大型银行向中型银行迁移。

北京一位链家经纪人认为,数据不是绝对参考标准,每家银行的支行放款快慢都有不同。目前,批贷时间变化不大,主要是放贷时间放缓。

《财经》记者在链家内部总结的一份近期放贷情况表中了解到,组合贷相较纯商贷、纯公积金贷款的放款时间更慢。

目前,北京市中国银行、建设银行、交通银行放款较快,约两个月左右,农业银行、工商银行较慢,要三个月起。而如果是组合贷,公积金部分的批贷基本两个月内都能完成,耽误时间的就是商业贷款的发放。

采访中多位一线房产中介建议,房屋置换的业主在购房时保持谨慎态度,将银行放款慢的情况考虑在内。同时,房屋中介指出,银行额度会慢慢释放,每个月总有几家银行能放款,大型中介平台都有信贷专员,他们每天都会更新银行额度变化信息,建议着急用钱的客户选择这类中介服务商。

同时,在交易时也要有意识的和卖方多谈一些付款期限,以应对突发情况。

中国民生银行首席研究员温彬认为,目前,少数银行可能会由于超过上限要求存在一定额度的紧张,导致放款缓慢。但是对大多数银行来说,在支持个人按揭贷款上,特别是刚需及改善型需求购房这块有足够额度保证。

从房地产市场来看,目前实施的房地产调控仍在按照预期方向发展,现推行的各项措施也有利于避免房地市场出现大幅波动,以最终实现稳房价、稳地价、稳预期的目标,但政策实施期间的副作用也不容小觑。

作者:王博、桂澜珊、周天娇,文章来源微信公众号:财经十一人,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.