实际利率9月将反弹,谁受益?

年初至今,实际利率先涨再跌,回到了年初的位置,起落皆因财政。往前看,在债务上限和财政乏力的压制下,我们预计未来一个多月实际利率将以震荡为主,并于9月底趋势反弹,逐渐向自然利率回归。

近期当实际利率处于历史低位水平时,大类资产对其表现出“反应钝化”。通过对过去二十年大类资产/板块的梳理统计和敏感性研究,我们分析了实际利率在盘整和趋势反弹时期大类资产/板块的相对表现。

上周三美联储副主席克拉里达对美债利率如此之低表示惊讶的言论推升10年期利率重回1.2%以上,周五超预期非农数据提振市场情绪,拉升利率8个基点,使其重回1.3%点位。实际利率也从上周二历史低位的-1.19%爬升至-1.06%。

这是否是利率反弹的开始?

我们仍维持在之前报告中的判断,预计短期内美债十年期利率(名义和实际)将维持盘整态势,并将于9月底重回上行趋势。

自4月以来,美债10年期利率经历了三个阶段:

1. 4月全月,日本机构投资者在新财年开始(4月1日)后,一改2、3月抛售美债的行为,趁低价大量购入美债,压低美债利率大致10个基点,至1.6%附近。

2. 5月份,多空两股势力博弈,海外和国内(共同基金、养老金等)配置盘和做空(或者做陡交易)交易盘势均力敌,使得10年期利率在1.6%附近窄幅盘整。

3. 6月尤其是中旬议息会议以来,10年期利率趋势下行,一度突破1.2%。

技术因素为主、预期调整为辅共同制造了过去一个半月的债券小牛市。具体来说,有四点技术因素:

1. 6月FOMC会以后,加息预期迅速升温、短端利率陡升,导致债券空头和做陡交易轧平补仓。

2. 以固定比例配置股债的资管止盈股票仓位,增配债券。

3. 季节性因素:由于债市流动性相对稀薄,7、8月份美债利率平均经历5-10个基点下降。

4. 更为关键且直接的因素:美债供需严重失衡。

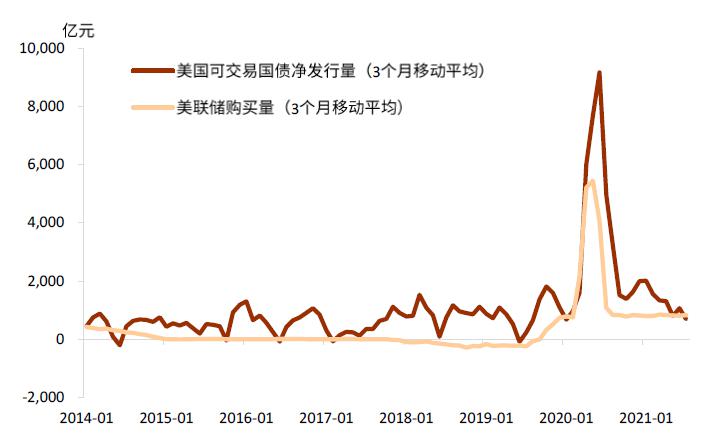

如图1所示,过去三个月,美联储购买了90%以上的(可交易)国债净供给。一方面,市场对国债需求旺盛;另一方面,出于TGA账户压降的要求,财政部国债供给受限。供(远)小于求导致利率一路走低。

技术因素之外,市场下调中长期通胀预期和潜在增长(体现在实际利率的大幅下降)也贡献了10年期利率的走低。比如,如图2所示,过去几个月,相较于当下和短期,市场对中长期更为悲观,对应利率曲线的平坦化。

图表1:过去三个月,美联储购买了几乎所有可交易国债净供给

资料来源:Haver,中金公司研究部

图表2:市场正在下调中长期增长预期

资料来源:Haver, 中金公司研究部

年初至今,实际利率先涨再跌,回到了年初的位置,起落皆因财政(图3)。

年初,民主党夺回参议院,提高了后续财政刺激法案通过的概率。2月中旬到3月中旬,先后在1.9万亿美元“疫情纾困计划”和2.3万亿美元“美国就业计划”的财政脉冲刺激下,实际利率爬升40个基点。

6月25日,拜登公布了5700亿美元的两党财政支出初步协议,规模不及预期,实际利率自此趋势下行,一度跌至8月初的历史低点-1.19%,跌幅近40个基点。

为何财政对实际利率影响巨大?

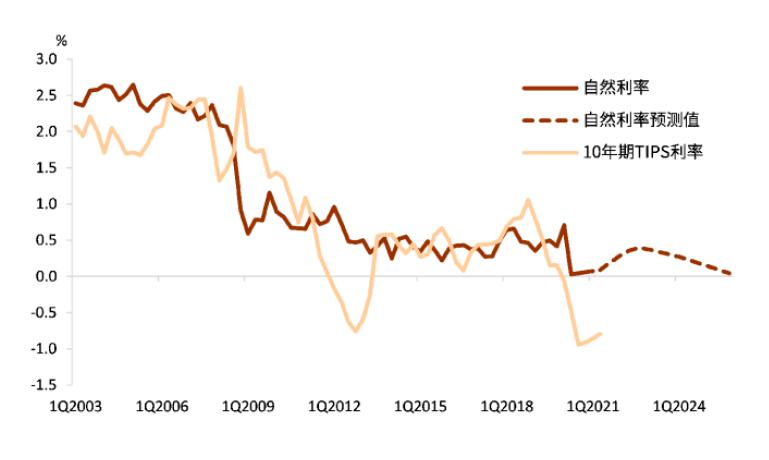

根据美国前财长萨默斯的研究,全球金融危机后,美国陷入了“长期停滞(Secular Stagnation)”,即潜在增长低迷,自然利率触及零附近,而唯有财政方可提升美国潜在增长和自然利率。

根据我们的研究,自然利率恰恰是美债10年期实际利率的运行中枢。所以,财政通过影响自然利率进而影响实际利率。从这个意义上讲,慢变量自然利率是我们研究和预测实际利率的有效抓手。

图表3:实际利率今年大起大落,皆因财政

资料来源:万得资讯,中金公司研究部

图表4:自然利率是实际利率的中枢

资料来源:Haver,中金公司研究部

根据我们的模型预测,自然利率未来六个季度将逐渐回升,将于2022年底升至0.4%,接近疫情前几年的平均水平。考虑到目前实际利率远低于自然利率,以及历史上两者之间的差距的均值回归属性,我们预计在中期维度内,实际利率将向自然利率逐渐回归。

然而实际利率趋势反弹需要触发剂:非农连续超预期,美联储官宣taper,财政再度发力,以及债务上限问题得到解决。短期内,我们仍需要看到未来两三个月就业持续强力复苏;在此基础上,我们预计美联储官宣taper将提上议事日程。

然而接下来国会的夏季休会(summer recess,持续到9月10日)会让债务上限问题和目前仍未通过参议院最终表决的5500亿美元基建法案在短期内难以得到解决和通过。

债务上限问题得到解决前(我们预计9月底或10月解决),财政部发债将受限,美债供需失衡仍将压制长端名义利率在较低位盘整。在我们预计短期内通胀预期横盘的情况下,实际利率难有趋势反弹动力。

因此,在债务上限和财政乏力的压制下,我们预计未来一个多月实际利率将以震荡为主,并于9月底趋势反弹。

如果实际利率未来一个多月低位盘整,哪些资产和板块将受益?

基于过去两个月的大类资产联动矩阵,我们发现大类资产对实际利率的beta敏感性降低至零附近。我们认为当实际利率处于历史低位水平时,大类资产对其表现出“反应钝化”。

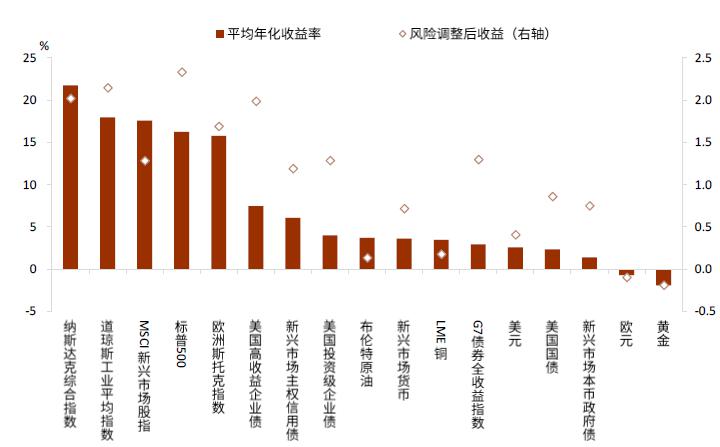

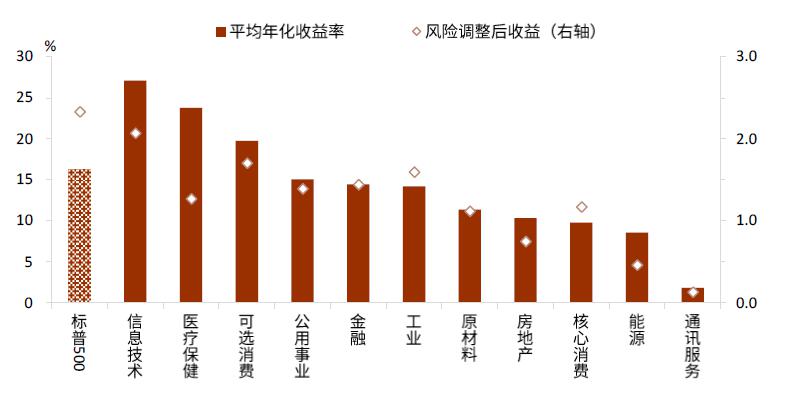

通过对过去二十年的梳理统计,我们发现在实际利率横盘期间,股市领跑,而黄金垫底。从收益率来看,纳指表现最为抢眼,而标普500或道指则在风险调整收益上更胜一筹(图5)。跨标普板块来看,信息技术、医疗保健和可选消费领跑,而通讯服务垫底(图6)。

值得注意的是,在统计样本内,实际利率从未处于目前低位,叠加上述“反应钝化”,基于历史的资产和板块表现或有一定局限性。

今年四季度,我们判断实际利率将趋势反弹,那么哪家欢喜哪家忧?

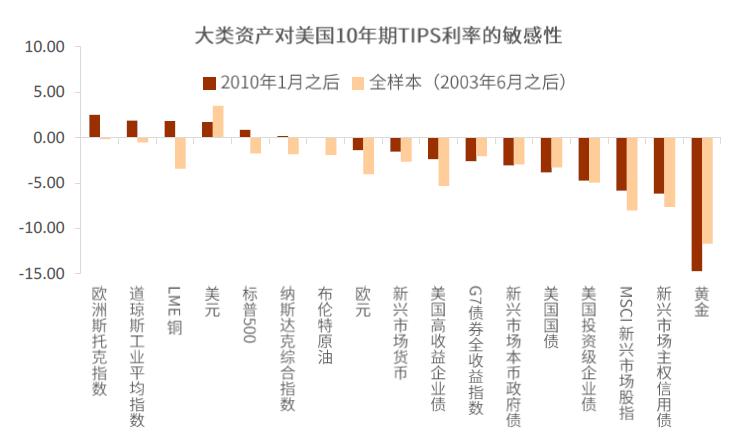

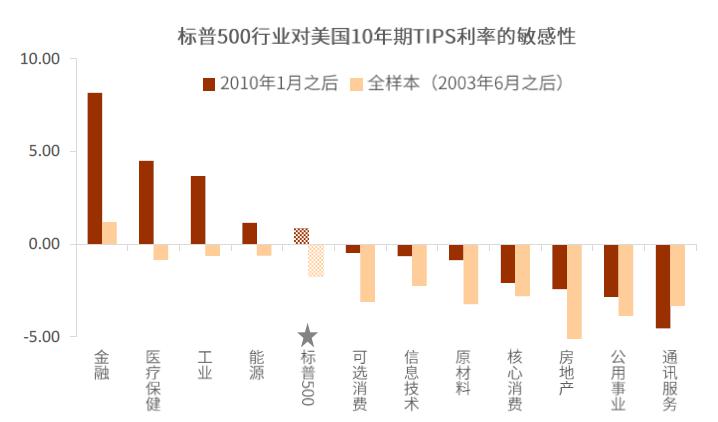

根据大类资产和标普板块对实际利率的敏感性研究,我们发现当市场看好美国中长期潜在增长时(体现为实际利率趋势上行),欧洲斯托克股指、道指和美元将受益于实际利率上升,而黄金、新兴市场和美国公司信用债将承压(图7)。跨标普板块来看,金融、医疗保健和工业有机会跑赢大盘,而房地产、核心消费、公用事业和通讯服务或将跑输(图8)。

图表5:实际利率盘整期间,股市领跑,黄金垫底…

资料来源:彭博资讯,中金公司研究部

图表6:…IT、医保、可选领跑,通讯服务垫底

资料来源:彭博资讯,中金公司研究部

图表7:大类资产对实际利率敏感性

资料来源:彭博资讯,中金公司研究部

图表8:标普500板块对实际利率敏感性

资料来源:彭博资讯 中金公司研究部

作者:曾小明,文章来源金十数据,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.