黄金的大方向,要看美国经济

编者荐语:

很多人可能不知道,美国政府债务和债务上限,与黄金价格关系极为密切。

某种意义上说,黄金的价格,就是反映美国政府债务超过其实际经济增长比例的尺度。

不信?

下面一幅图,就差不多能打消你的疑虑。

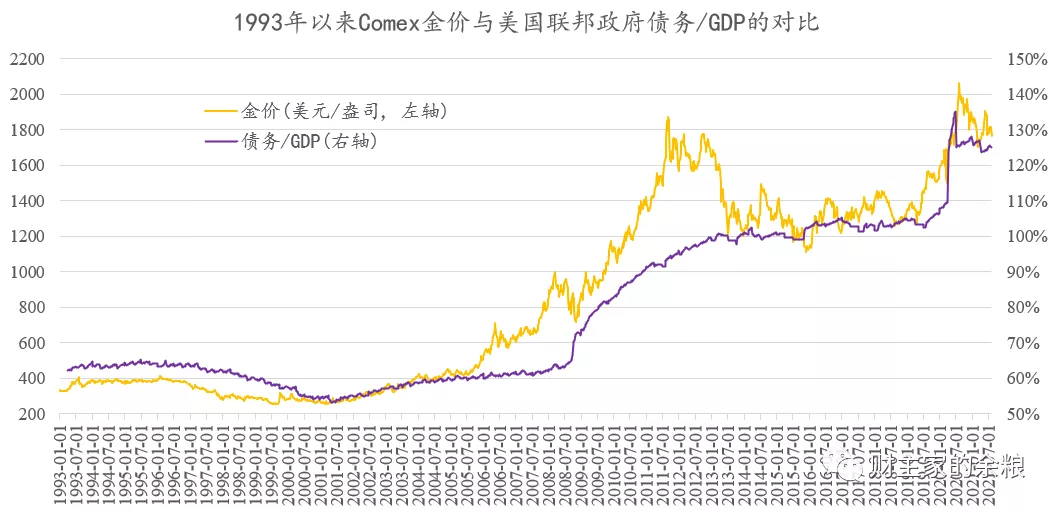

数据说明:金价和美国联邦政府债务,我都选择每周末收盘的数据,而GDP数据每季度才公布一次,为了提高其时效性,我按照四个季度数据滚动的方式来计算债务/GDP。

这幅图展示了1993年以来,黄金价格变动与美国联邦政府债务/GDP的变动情况,是不是发现拟合得相当的好。

1993-1995年,金价整体位于低位,美国政府债务/GDP比例保持不变,金价也长期稳定在300-400美元/盎司;

1996-2001年,随着美国政府债务/GDP的比例不断下降,金价也持续缓慢下跌,直到2000-2001年到达250美元/盎司附近,债务/GDP的低点与金价低点完全一致;

2002-2008年,随着美国债务/GDP的一路缓慢上升,金价也随之慢慢启动,只是金价跑得略略有点超前;

2008-2011年,随着债务/GDP的快速攀升,金价上涨也进入了快车道,直至2011年9月,创出当时的历史最高价;

2012-2018年,美国政府债务/GDP基本保持稳定,金价则是从高位跌落之后,也基本稳定在1200-1400美元之间;

2018年底开始,伴随着美国政府债务/GDP的快速上升,金价也开始一路上涨,直到2020年8月初创出迄今为止的历史新高——也正是在2020年7月底到8月初,当市场发现美国二季度GDP高速增长,由此带动债务/GDP比例迅速回落,金价也随之迅速下跌……

然后,就是金价从2020年10月份迄今上下波动。

显然,过去30年的历史表明,金价的高低涨跌,与美国联邦政府债务/GDP的相关性极强,实际上,我分析了1993年以来的这两组数据,发现两者的相关系数高达90%。

还记得我们说过的黄金价格-美元真实利率的关系么?

金价与美元真实利率的相关系数,也在90%以上,如果只考虑个别年份(如2020年),其相关系数高达95%。

其实,这两个数据与金价的相关性,在本质上是同一种逻辑链条。

逻辑链条最关键的那一环就是:政府的债务负担。

当美国政府债务/GDP较低的时候,就意味着政府的债务负担很轻,政府能为美元债务支付较高的利率。换句话说,也就意味着较高的国债收益率,在通货膨胀能够被控制住的前提下,较高的国债收益率,就意味着较高的美元实际利率,这往往意味着较低的金价。

反过来,当政府债务/GDP比例越高,特别是超过90%之后(根据Reinhart和Rogoff针对1790-2009年间41个国家的研究,当一个国家政府债务/GDP超过90%,会对经济产生显著的负面影响),美国政府将没有能力、也不愿意支付较高的债务利率。这种情况下,美联储也一定会选择帮助美国政府压低国债收益率,这意味着较低的美元实际利率,当然也就意味着金价的上涨……

政府债务/GDP→国债收益率→实际利率→黄金价格

就是这么个逻辑。

根据以上逻辑推导,我们可以合理推断,2001年以来,随着美国政府债务/GDP一路走高,美国国债的实际收益率,整体上应该是逐渐走低的,而且与债务/GDP有较高的相关性。

实际上,当然就是这样。

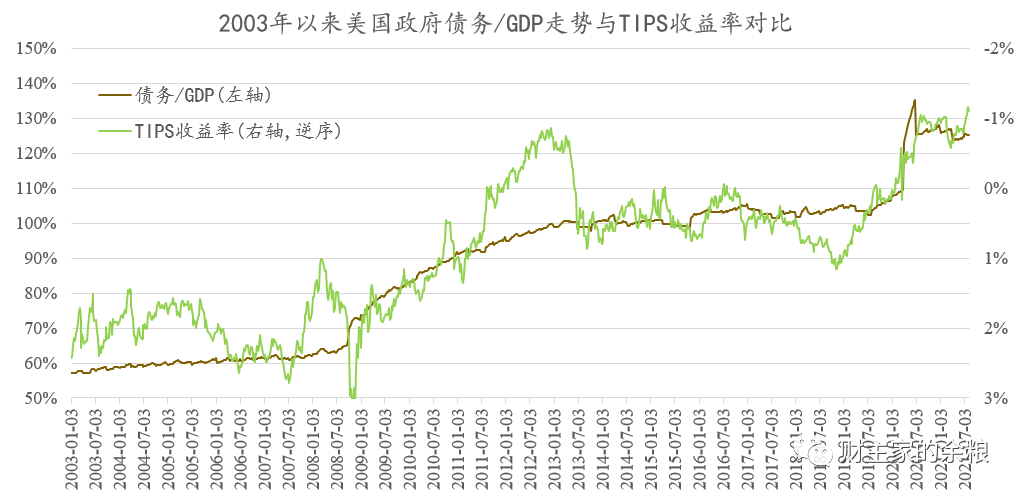

显然,用抗通胀国债(TIPS)的收益率,代表持有美元的实际收益,虽然真实收益率看起来上蹿下跳,但过去18年的整体走势,却完全围绕着债务/GDP比例在“表演”。

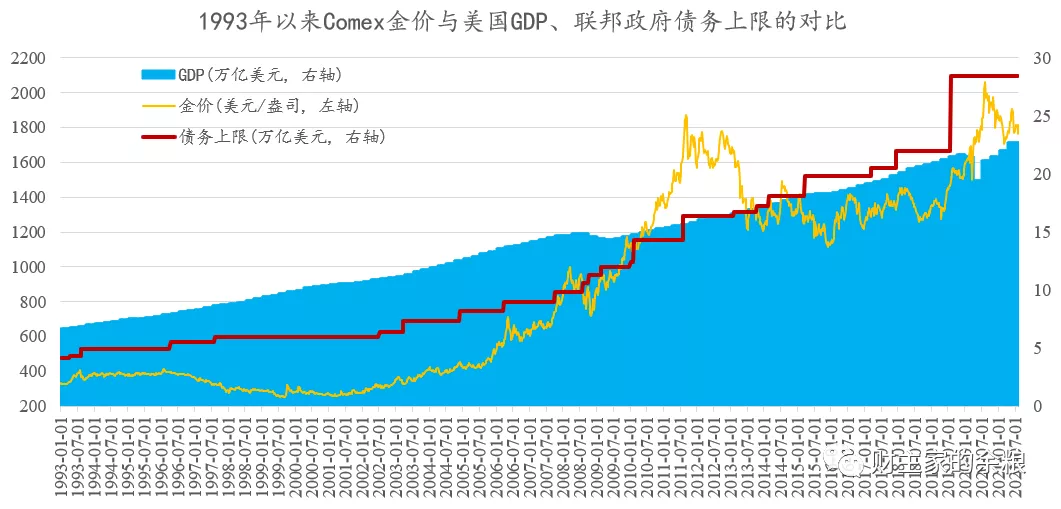

有了以上分析,我们可以断定,每一轮美国政府债务上限的提高,如果不能与美国GDP的增长相匹配,那么大概率会带来金价的上涨。

十几天前,美国刚刚公布了其2021年二季度的GDP数据,按照四个季度之和的滚动数据,GDP的年化增速为6.5%。

这个数据远低于投资银行普遍预计的8.5%,而美国的GDP数据越差,就意味着美国债务/GDP的数据越难看,意味着美联储越需要压低国债实际收益率,意味着金价很难有深的跌幅。

拜登政府与国会,关于美国债务上限问题很可能会扯皮很久,但在最终结果出来之前,我们不需要太关注,真正应该关注的,恰恰就是美国名义GDP的增长情况。

我个人倾向于认为,这一轮美国的债务上限的博弈可能不会像以前那么激烈,经过2020年和2021年上半年的疯狂借债,美国政府依然有大量余粮,债务上限的提高没有那么迫切。

与此同时,美联储和美国政府在短期内仍然将联手持续制造通胀,保持美国国债收益率实际长期位于负值区间,推升美国GDP的名义数字,以此来降低美国政府整体的债务负担。

在美国政府债务/GDP有明显下降之前,美国的TIPS收益率很难恢复到正值,我们大概率还会见到-1.5%甚至-2%这样奇葩的美元真实收益率(目前的历史极值为-1.2%)。

引用《人民日报》的话,在当前大环境之下:

美国经济一天天烂下去,黄金价格就能一天天好起来。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-