全球加税背后的美国算盘

主要观点

一、美国财税周期:全球加税潮背后的“引潮力”

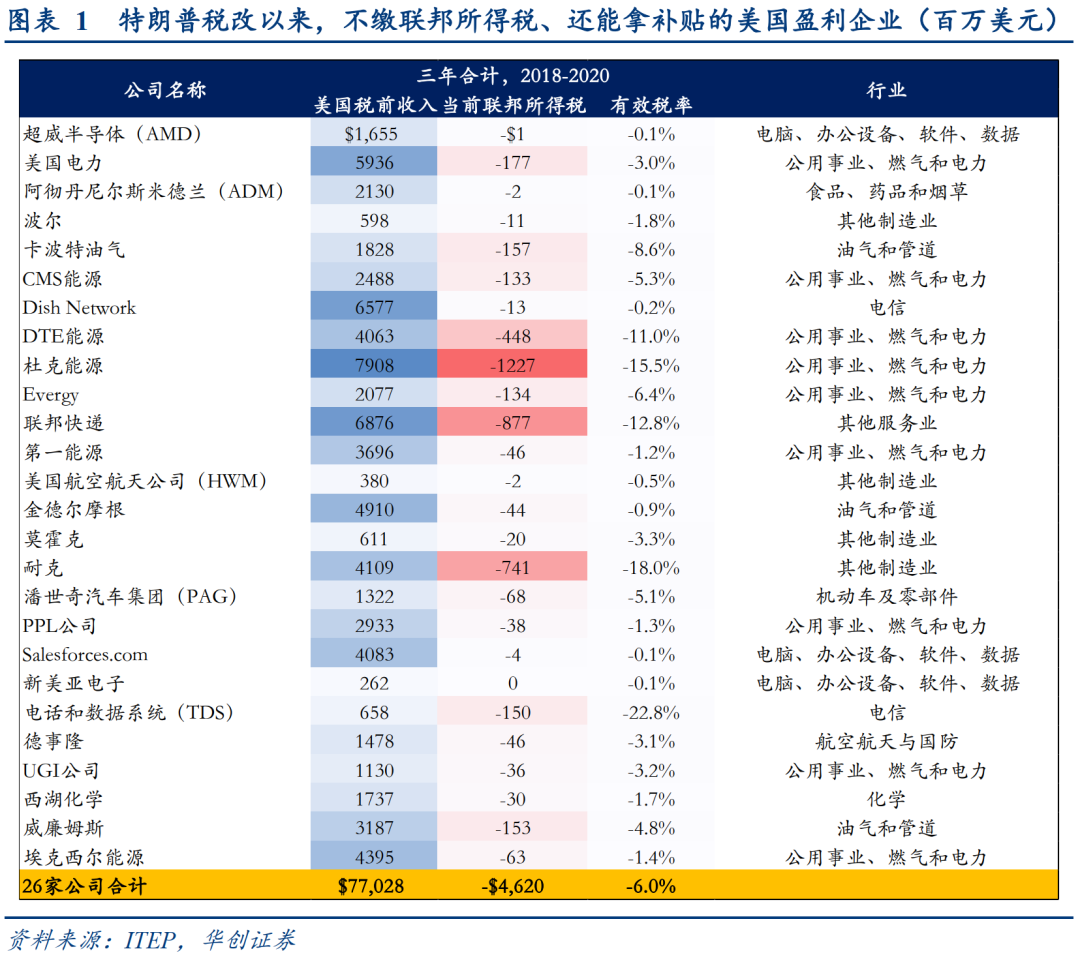

全球税率潮起潮落的背后,是美国财税周期如月球般的“引潮力”。“大萧条”催生了1930年代的罗斯福新政,带来了长达40年的美国“大政府”风潮和全球加税浪潮;70年代的“滞胀”使凯恩斯主义走下神坛,80年代的里根减税不仅标志着“小政府”登台唱戏,更开启了全球40年的减税浪潮。而这一浪潮在号称“里根第二”的特朗普任上、以《减税与就业法案》为标志达到高潮,行将以《美国制造税收法案》为句号,终结于“罗斯福第二”拜登之手——美国40年财税周期摆向加税,正在引领新一轮全球加税浪潮的开启。

二、美国加税决心,源自基建雄心

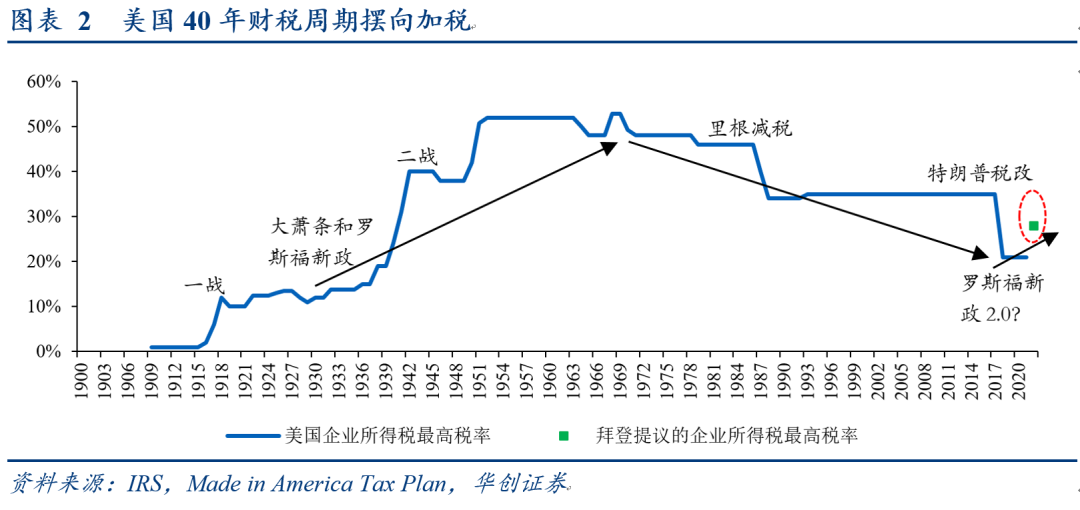

加税如何“出师有名”?为基建筹资:3月31日,拜登为其2万亿基建计划配套《美国制造税收法案》,主体为“1+1”的企业所得税筹资方案。

即便基建雄心打折,加税决心依然坚定。6月24日,拜登宣布达成1.2万亿美元两党基建框架协议,仍强调需要“更公平的税收系统来支付全部基建费用”。

无论是2万亿、1.2万亿或再生变,美国都将迎来近一个世纪以来最大的基建计划,我们预计美国加税虽迟必至,只是幅度或有打折。

三、名过其实:提升联邦企业所得税率

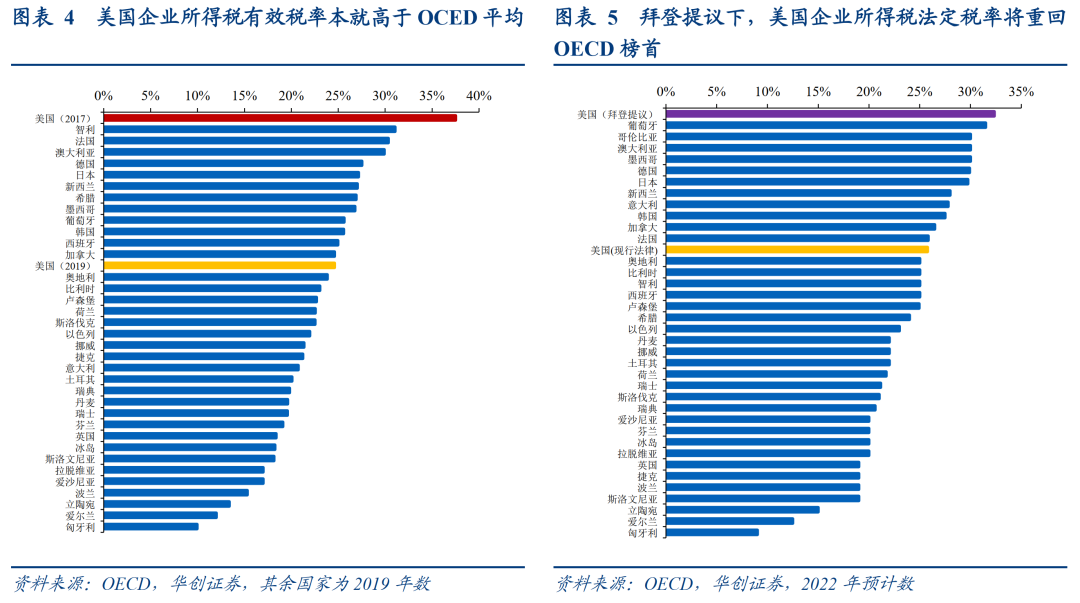

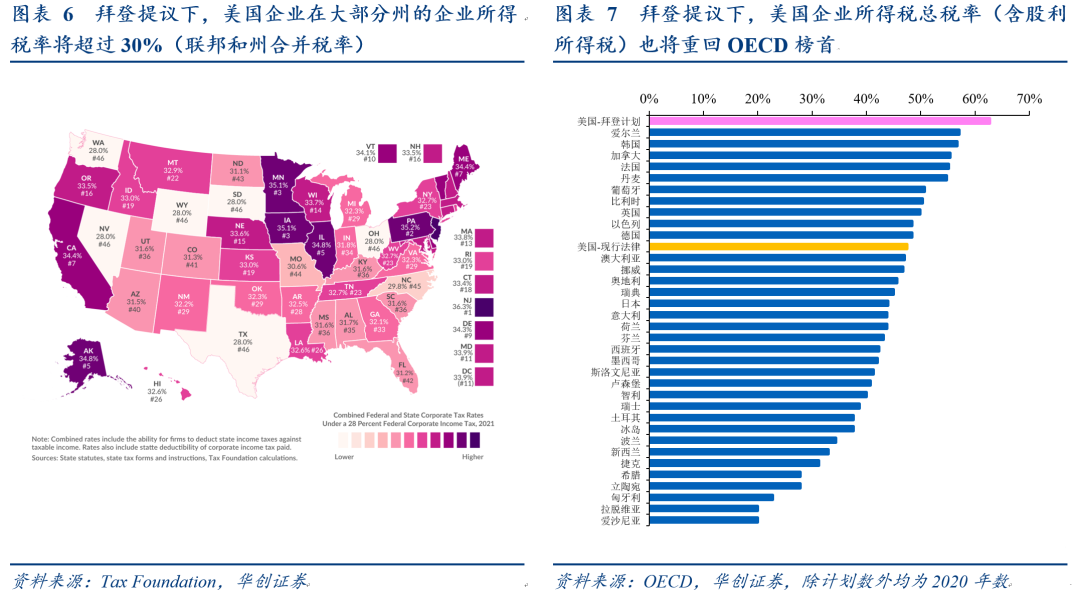

我们总结美国企业所得税有两大特点:一是“税率不低”,二是“税收不高”,两者决定了提升联邦公司税率的作用有限。但美国企业所得税率将迎近30年来首次上调,对各国“牵一发而动全身”的信号意义不容小觑。

税率不低,一体现在联邦+州的“两道税”:拜登提议预计将使美国法定税率在2022年升至32.2%,排名从OECD中游重回第一。二体现在对特定主体的“双重税”:拜登提议预计将使C类股份有限公司缴纳的“双重税”总税率将由47.5%升至62.7%,相当于从2020年的OECD前1/3分位升至第一。

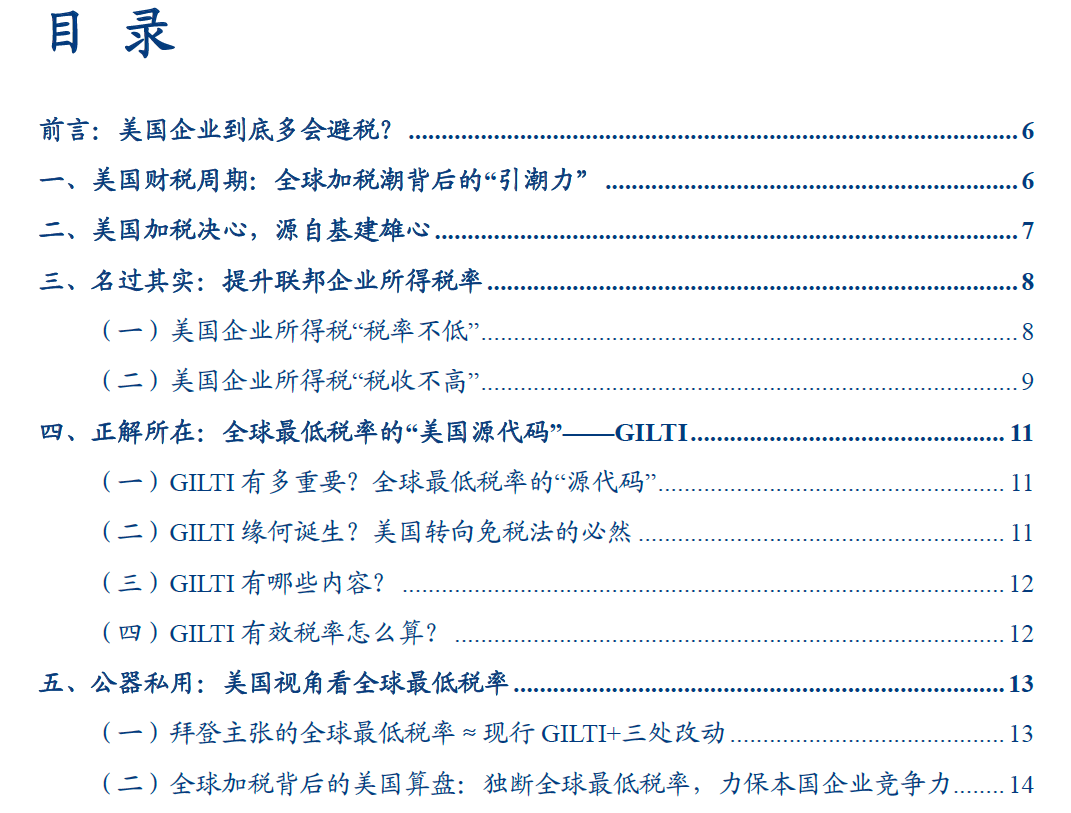

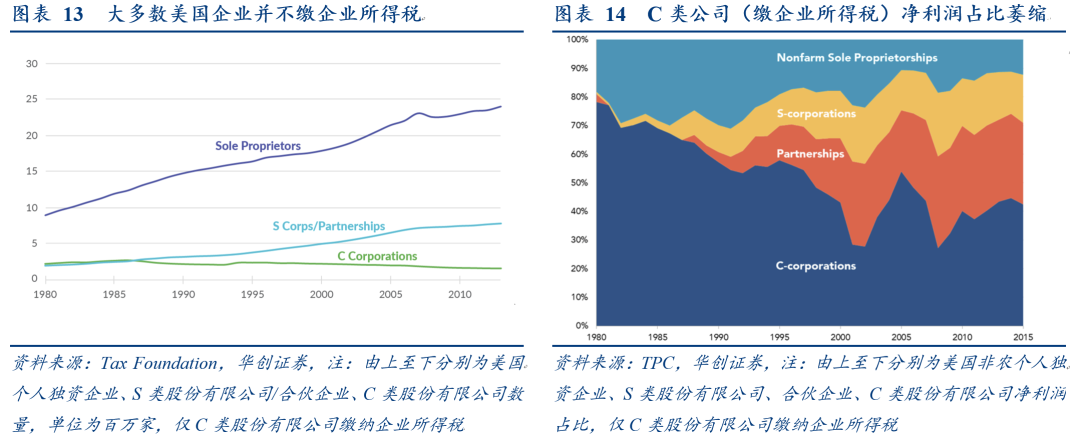

税收不高,首先体现在美国企业所得税占GDP和财政收入的比重不高、且长期下降。其次,还体现在税基的严重侵蚀:一是全球化背景下大型跨国企业通过多种避税手段,使其实际缴纳的有效税率大幅低于法定税率。包括亚马逊、星巴克、网飞在内,《财富》世界500强企业中有91家在2018年未缴联邦企业所得税。二是大多数美国企业实际上不缴企业所得税,且这部分企业的数量和净利润占比不断增加。缴纳企业所得税的C类股份有限公司数量占比已不足20%、净利润占比已不到一半。

四、正解所在:全球最低税率的“美国源代码”——GILTI

1.全球最低税率中,所得纳入规则的设计,实际上借鉴了GILTI税制的思路——理解了GILTI,很大程度上就掌握了全球最低税率的“源代码”;2.GILTI作为2017年特朗普税改的重要部分而诞生,是为免税法保驾护航的必要安排;3.正文中,我们介绍了现行GILTI的三项基本内容和GILTI有效税率的计算。

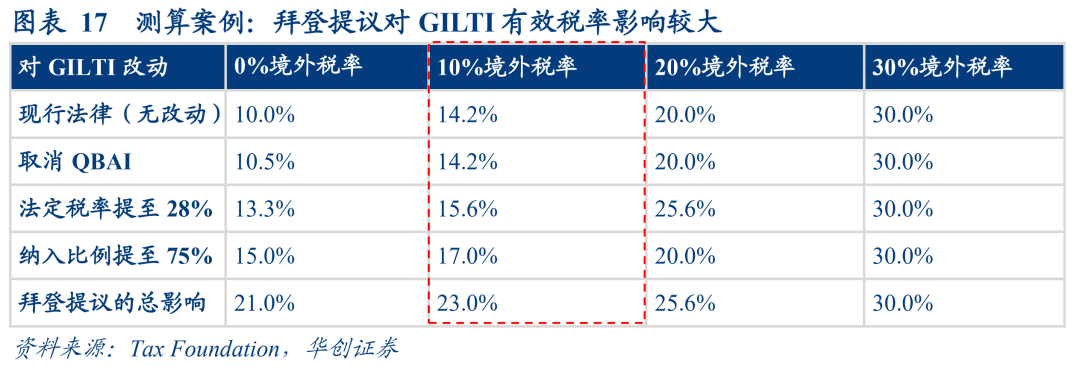

相比于隔靴搔痒的联邦企业所得税率提升,直击痛点的GILTI改动或才是美国重整企业所得税征收秩序的正解所在。

五、公器私用:美国视角看全球最低税率

凭借自身在OECD中的极强影响力,“美国的全球最低税率”正在借由支柱二成为“全球的全球最低税率”:15%的全球最低税率下限正来自美国财政部。

美国主张的全球最低税率,明面上是为国内基建筹资+为国际税收谋公平的“一碗水端平”,实则打的是力保本国企业竞争力的“公器私用”算盘。

考虑到全球最低税率推行遇阻、也可“强制执行”,发展中国家面对全球最低税率仍较被动,除了积极拥抱国际税收新规则的后续谈判以外,还需“做最坏的打算”,以在协议“谈崩”时强力捍卫自身税收主权。

风险提示:美国基建计划生变,美国加税计划生变。

美国企业到底多会避税?

加税如何“出师有名”?为基建筹资——3月31日匹兹堡演讲中,拜登为其2万亿基建计划配套了《美国制造税收法案》,主体为“1+1”的企业所得税筹资方案:第一个“1”是把联邦企业所得税率从21%提高到28%,可在未来15年筹集1万亿美元;第二个“1”是将美国跨国公司的全球最低税率由10.5%提升至21%、并倡导国际税收公平竞争(实质是“拉着全球加税”来保持美国企业竞争力),也可在未来15年筹集1万亿美元。

即便基建雄心打折,加税决心依然坚定。6月24日,拜登宣布与共和党和民主党的部分参议员达成两党基建框架协议,计划八年内共投入1.2万亿美元(其中5790亿美元为新支出),改善美国路桥、宽带等重大基础设施。白宫表示,1.2万亿两党基建框架协议是“重建美好未来”愿景之中的关键一步,仍将投入此前拜登提议基建计划2/3的资源;拜登也仍强调需要一个“更公平的税收系统来支付全部基建费用”(a fairer tax system to pay for it all)。

无论是2万亿、1.2万亿或再生变,美国都将迎来近一个世纪以来最大的基建计划,我们预计美国加税虽迟必至,只是幅度或有打折。由于具体的加税方案尚未确定,下文我们仍以拜登3月底《美国制造税收法案》中的“1+1”企业所得税筹资方案为准,展开分析。

1993年~2017年,美国联邦企业所得税最高税率(以下简称企业所得税率)长期为35%,此后通过特朗普税改降至21%。拜登提出将美国联邦企业所得税率提升至28%,也即恢复至特朗普税改前、后的平均水平。

我们总结美国企业所得税有两大特点:一是“税率不低”,二是“税收不高”,两者决定了提升联邦公司税率的作用有限。但美国企业所得税率将迎近30年来首次上调,对各国“牵一发而动全身”的信号意义不容小觑。

(一)美国企业所得税“税率不低”

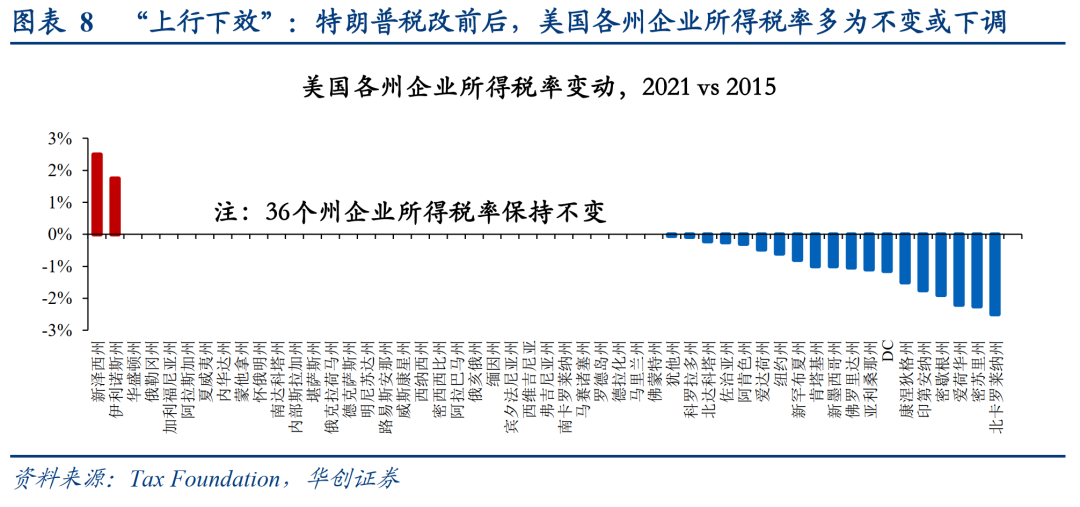

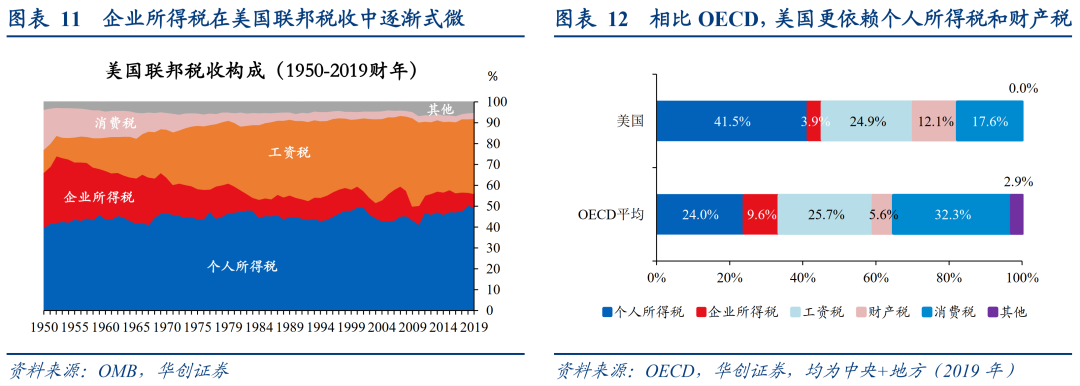

税率不低,一体现在联邦+州的“两道税”。美国是联邦制国家,除了联邦企业所得税以外,各州平均企业所得税率约在5%左右,2017年特朗普税改前美国联邦+州的有效企业所得税率高达37.5%,高居OCED国家第一;即便特朗普税改将联邦企业所得税由35%降至21%、同时各州企业所得税率多为不变或下调,2019年美国联邦+州24.6%的有效税率仍高于目前OECD平均水平;若拜登成功将企业所得税提至28%,预计将使美国法定税率在2022年升至32.2%,排名从OECD中游重回第一。

税率不低,二体现在对特定主体的“双重税”。美国合伙企业、个人独资企业、有限责任公司以及S类股份有限公司都可以不缴企业所得税,而C类股份有限公司(股东人数超过100人)不仅要缴纳企业所得税,还要在向股东分配利润时缴纳个人所得税,形成“双重征税”。若拜登成功将企业所得税提至28%,预计C类股份有限公司缴纳的“双重税”总税率将由47.5%升至62.7%,相当于从2020年的OECD前1/3分位升至第一。

GILTI和全球最低税率有何联系?在系列一中,我们介绍了全球最低税率的“三保险”。其中的主要规则——所得纳入规则(Income Inclusion Rule,IIR)规定,当跨国公司海外所得的有效税率低于最低税率水平时,居住国可利用该规则对其海外所得进行课税,使其有效税率达到最低水平。所得纳入规则的设计,实际上借鉴了GILTI税制的思路,也被称为“GILTI类制度”(GILTI-like regime)。支柱二蓝图报告也指出,考虑到GILTI在所得纳入规则建立前就已存在,若GILTI能达到同等效果,可将GILTI视同合格的所得纳入规则。

因此,理解了GILTI,很大程度上就掌握了全球最低税率的“源代码”。

(二)GILTI缘何诞生?美国转向免税法的必然

介绍GILTI之前,需要先介绍国际税收领域为避免双重征税所作的两种基本安排——抵免法和免税法。简单来说,抵免法是由来源国(如耐克在法国经营,法国即为来源国)征税后,居住国(又称母国,如美国是耐克的居住国)再对来源国税率低于本国的部分补足征收。而在免税法下,跨国企业的境外收入仅由来源国征税,居住国不再补征。2017年特朗普税改前,美国一直采用抵免法,而彼时在35个OECD国家中,已有29个采用了部分免税法的安排。

抵免法使本国跨国公司面临竞争劣势,变相激励总部外迁、导致大量利润转移。由于抵免法不鼓励跨国公司汇回海外收入(汇回则面临补税),并使在境外运营的跨国公司面临竞争劣势(税率往往较本地企业更高),许多美国企业将总部移至国外以规避抵免法,目的地多是“避税天堂”,如我们在前言中列举的开曼群岛。

免税法能增强跨国公司竞争力,但容易造成公司技术和知识产权转移,违背价值创造原则。“价值创造原则”是国际反避税领域的重要原则,即利润必须留在经济活动的发生地和价值创造地;而在当今全球营商环境下,无形资产对价值创造至关重要——无形资产在哪里,价值就在哪创造。但在免税法和反避税规则下,跨国公司倾向于将技术和知识产权都转移到来源国,从而尽可能避税。因此,免税法往往通过设立受控外国公司规则(CFC Rules)来确保对跨国公司易转移利润的征收(如无形资产产生的利润),而仅对实物资产产生的利润进行免征。

站在国际税收视角看,特朗普税改的主线,就是将美国由抵免法转为免税法,而GILTI作为2017年特朗普税改的重要部分而诞生,是为免税法保驾护航的必要安排。

(三)GILTI有哪些内容?

现行的GILTI包括三项基本内容:

1. 美国股东从受控外国公司取得的所得(CFC tested income)减去“视为有形资产收入回报”(deemed tangible income return)后的余额称为为 GILTI。而“视为有形资产收入回报”等于合格经营资产(QBAI,能够计提折旧的企业资产)投资额的10%再减去应扣利息费用之后的余额;

2. 如果受控外国公司的美国股东是需要缴纳公司所得税的C类股份有限公司,对其从受控外国公司取得的 GILTI,只需将其中的 50% 纳入当年的应纳税所得额中一并计算纳税(其他美国股东取得的GILTI 需要全额计税);

3. C类股份有限公司可用 GILTI 在境外负担税款的80%抵免其在美国应缴纳的税款。

(四)GILTI有效税率怎么算?

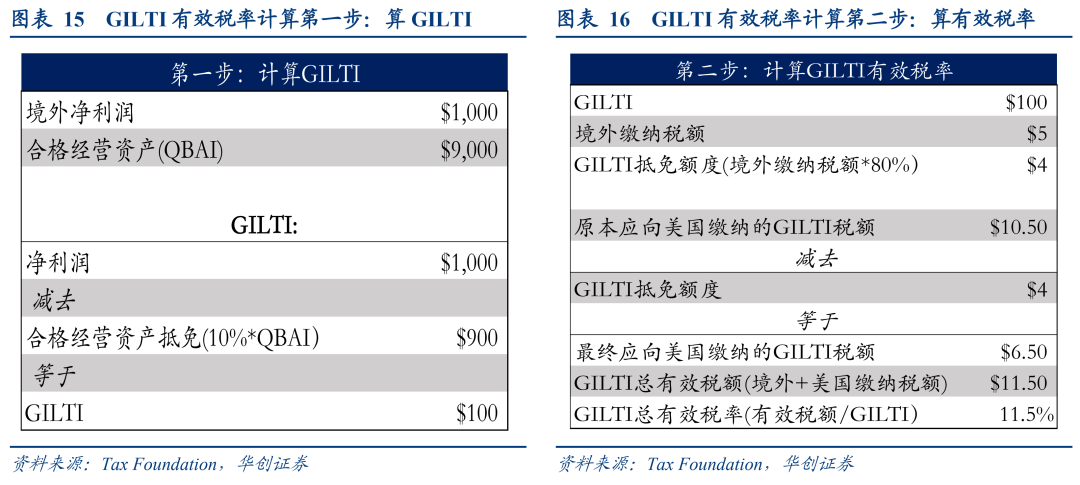

我们援引美国智库Tax Foundation的简化计算案例,分两步说明:

第一步,计算GILTI。假设一家美国C类股份有限公司(A公司)旗下分布在不同国家多家受控外国公司(CFCs)共有1000美元净利润,这些受控外国公司共拥有9000美元的合格经营资产(QBAI),且无利息费用。则“视为有形资产收入回报”=合格经营资产*10%=900美元,A公司的GILTI=受控外国取得的所得-“视为有形资产收入回报”=1000-900=100美元。

第二步,计算GILTI有效税率。由于A公司是C类股份有限公司,只需将GILTI中的50%纳入当年的应纳税所得额中一并计算纳税,GILTI应纳税所得额=100*50%=50美元。美国现行企业所得税税率为21%,A公司的GILTI法定纳税额=50*21%=10.5美元,GILTI法定税率=10.5/100=10.5%。假设A公司在境外缴纳了5美元企业所得税,按80%的抵免比例可获得4美元抵免额度,A公司需向美国缴纳的GILTI税额=10.5-4=6.5美元,A公司的GILTI有效纳税额=5+6.5=11.5美元,GILTI有效税率=11.5/100=11.5%。

由于境外企业所得税的抵免比例限制为80%,理论上当境外税率高于10.5%/80%=13.125%时,跨国公司就无需再向美国缴纳GILTI税额,因此13.125%是大多数美国跨国公司的GILTI有效税率上限;若境外税率为0%,则GILTI有效税率等于法定税率(10.5%)。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.