回顾历史上两个高通胀时期,黄金不是完美的对冲工具

概要:

黄金投资者通常将其视为对冲通胀风险的一种方式。

晨星公司(Morningstar)的数据显示,在历史通胀时期,黄金的表现好坏参半。

金融专家表示,如果投资者担心中短期通胀,他们可能考虑增持其他资产类别。

正文:

黄金经常被吹捧为对冲通货膨胀的一种工具,但历史数据显示,黄金并没有达到人们吹嘘的水平,其在通胀时期的表现有好有坏。

晨星(Morningstar)投资组合策略师艾米•阿诺特(Amy Arnott)分析了通胀高于平均水平期间各种资产类别的回报,表示:

“黄金真的不是完美的对冲工具。如果通胀飙升,谁也不能保证黄金也会产生高于平均水平的回报。担心消费者价格上涨的投资者可能会转而考虑其他资产类别。”

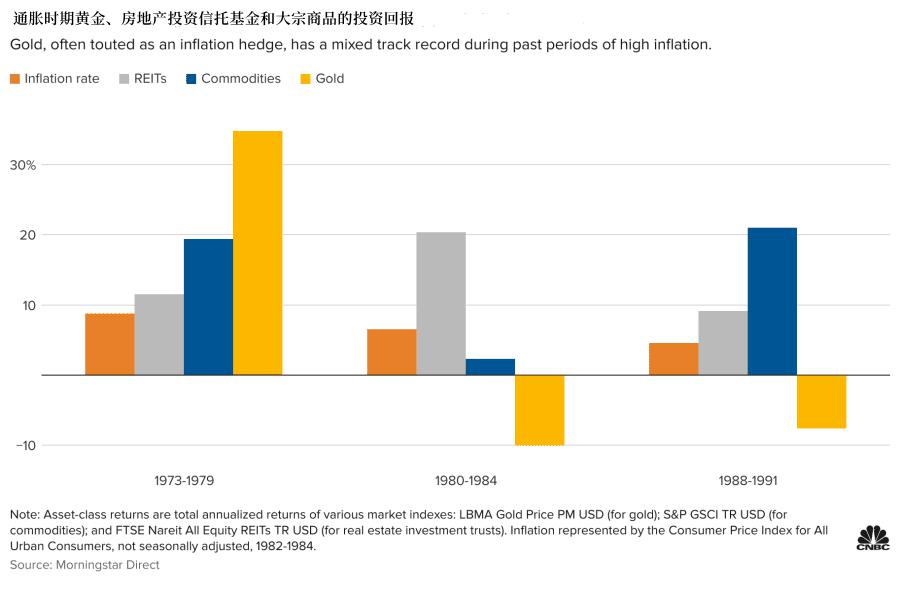

阿诺特的分析显示,1980-1984年间,年均通胀率约为6.5%,期间黄金投资者平均损失了10%。类似的,1988-1991年间,年均通胀率约为4.6%,但期间黄金的回报率为-7.6%。

然而,1973-1979年间,年均通胀率约为4.6%,投资者却大赚了一笔,黄金回报率高达35%。

这表明,投资者将在投资组合中使用黄金作为对冲通胀工具有很大不确定性。

阿诺特表示,在过去的半个世纪里,黄金与通货膨胀的相关性一直相对较低,仅为0.16。通常来说,相关性为0时表明二者没有关系,为1时则表示高度一致。

Valmark Financial Group首席投资长Michael McClary表示:

“我不会仅仅因为通胀可能到来就买入黄金。”

相比之下,股票和部分类似债券才是更好的对冲工具。McClary表示,为了更好地对冲通胀风险,投资者可能会增持股票、通胀保值债券(TI[PS)、房地产投资信托基金和大宗商品四种资产,这些资产类别在历史通胀时期的表现要优于黄金。

例如,在1973-79年、1980-84年和1988-91年期间,房地产投资信托基金的回报率分别为11.5%、20.4%和9%。同期大宗商品的收益率分别为19.4%、2.3%和21%。

McClary建议投资组合的60%投资股票,40%投资固定收益,即债券和现金等价物投资。其中,5% - 15%的股票可配置在房地产投资信托基金和大宗商品上,固定收益中的25%则配置于TIPS。

需要注意的是,这些研究的时间跨度均不超过5年,如果从长期来看,情况可能不同。阿诺特表示:

“如果从长远来看,黄金可以通过保值来抵御通货膨胀。但在短期内,它不见得是一个好的对冲工具。”

另一方面,虽然短期内消费者价格有所上升,但未必会长期持续下去。大多数华尔街经济学家预计,通胀将是暂时的。然而德意志银行警告称,通胀上升可能成为一颗全球定时炸弹,这一预测与市场预期不符。

尽管市场对通胀的走向争论不休,投资者可能仍将黄金视为一种有益的资产类别。例如,支持者通常认为,在动荡时期,黄金是一个安全的避风港。

事实证明,在新冠疫情初期的市场暴跌中,黄金具有弹性。标准普尔500指数从2月19日的高点跌至去年3月23日的低点,跌幅达34%。而同期SPDR Gold Shares基金仅下跌3.6%。

McClary称,考虑到金价好坏参半的历史记录,那些始终对黄金持完整投资理念的投资者不必改变其黄金配置。

作者:橙一,文章来源金十数据,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-