为什么美联储寻求让通胀适度高于2%?

美联储更多认为,当前通胀预期及通胀压力是暂时的,且前两年美国通胀持续低于目标值,让通胀在一段时间内适度高于2%,以使长期通胀均值达到2%。

核心观点

美联储主席鲍威尔在昨夜表示美联储寻求让通胀适度高于2%,并表示在2022年底之前加息的可能性非常小。年初以来,市场对于今年美国通胀的讨论热度便维持不下,美联储如何看待当前美国的通胀表现?通胀上涨如何影响美联储的货币政策?美国通胀同比走高的背景下我们又该防范哪些风险?本文将针对以上问题给出我们的观点。

3月美国通胀增幅大幅提升:

3月美国通胀指标大幅上涨,3月CPI同比增速达到2.6%,核心CPI同比达1.6%,去年受疫情影响导致的低基数效应是3月美国通胀走高的一个重要原因,美国通胀进入二季度高读数阶段。从细项分解情况来看,美国3月CPI同比的主要拉动来自于能源分项,除能源以外食品饮料和交通运输分项的拉动作用同样较强。美联储主席鲍威尔在昨天华盛顿经济俱乐部的线上访谈中表示美联储寻求让通胀适度高于2%,并表示在2022年底之前加息的可能性非常小。

基数效应以外,美国通胀怎么看:

首先从个人消费支出角度来看,在财政政策作用下,居民个人可支配收入一度显著走高,在当前美国疫情逐步控制,服务业持续修复的背景下,后续财政政策的效果或进一步显现,美国居民消费有进一步改善的空间。对于分析通胀走势,美国房地产市场表现也是一个重要的角度。次贷危机时期房地产价格对通胀具有一定领先性,当前美国房地产市场仍处于景气阶段,房价的上涨一方面或将通过CPI权重影响通胀,另一方面或将通过财富效应刺激消费回升。从美国通胀预期与实际通胀的表现情况来看,当前美国CPI同比增速已经一定程度上兑现了此前持续上涨的通胀预期。

为什么美联储寻求让通胀适度高于2%?

首先从美联储的态度来看,美联储更多认为当前通胀预期及通胀压力是暂时性。其次,前两年美国通胀持续低于目标值,当前平均通胀制下美联储或允许通胀数据阶段性超调,昨夜鲍威尔的讲话也契合了这一观点。另外,美国通胀上涨的同时我们还需要关注美国就业市场。鲍威尔在IMF活动讲话表示希望看到美国就业市场能数月创造出近百万个工作岗位,这也意味着美联储货币政策仍需持续观察就业市场表现,而这一观察或将维持数月。

债市策略:

去年受疫情影响导致的低基数效应是3月美国通胀走高的一个重要原因。基数效应以外我们认为后续美国居民消费有进一步改善的空间,同时美国房地产市场仍处景气阶段或继续对通胀形成支撑。对于美联储货币政策,我们认为从美联储对当前通胀的态度、对通胀的容忍度以及美国就业市场情况来看,当前的通胀走高或难以带来美联储政策的快速变化。但在全球通胀和美债收益率上行背景下,我们仍应对通胀和美债上行对新兴市场国家股市可能带来的冲击保持警惕。

正文

3月美国通胀增幅大幅提升

美国通胀指标大幅上涨,3月CPI同比增速达到2.6%,核心CPI同比达1.6%,去年受疫情影响导致的低基数效应是3月美国通胀走高的一个重要原因,美国通胀进入二季度高读数阶段。

近期美国劳工部公布了3月份美国CPI数据,从数据表现情况来看,3月美国CPI同比录得2.6%,较前值1.7%上涨0.9pcts,核心CPI同比录得1.6%,较前值1.3%上涨0.3pcts。从3月美国通胀同比读数大幅上涨的原因来看,去年受疫情影响导致的低基数效应是其中的一项重要原因。

回顾去年美国通胀走势,我们可以看到去年4月份美国CPI增速出现了大幅下跌,CPI同比下降1.2pcts至0.3%,核心CPI同比下降0.7pcts至1.4%。去年同期通胀水平的大幅下跌奠定了当前的低基数水平,因此从读数上来看今年3月份美国通胀增速大幅上涨。除4月份以外,去年5月和6月美国CPI同比分别录得0.1%和0.6%,因此对比去年同期,当前的美国通胀已经进入了二季度高读数阶段。

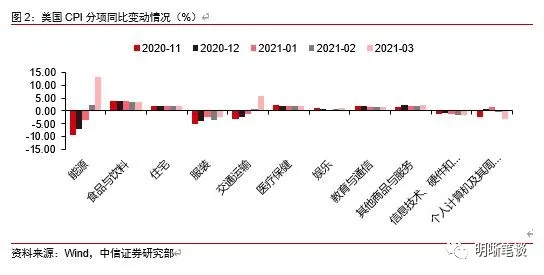

从细项分解情况来看,美国3月CPI同比的主要拉动来自于能源分项,除能源以外食品饮料和交通运输分项的拉动作用同样较强。

从CPI的分项拆解情况上来看,我们可以看到给3月份美国CPI同比带来拉动效应最强的分项是能源分项,3月美国CPI能源分项同比增速高达13.2%,相较2月份的2.4%出现了非常明显的提升。

能源分项以外,食品饮料分项和交通运输分项的拉动作用同样较强,3月美国CPI食品与饮料分项同比增速为3.4%,交通运输分项同比增速为5.8%。近两月能源和交通运输分项均经历了由同比拖累到同比拉动的转变。

从能源分项同比增速大幅提振的原因上来看,观察国际原油价格与美国CPI同比增速之间的关系,我们可以看到近年来原油现货价格与美国CPI同比增速关联度较高,受到疫情影响,去年4月份国际油价大跌,当前国际油价整体趋势处于回升阶段。

而对于食品饮料和交通运输分项同比增速明显提高的原因,去年新冠疫情爆发后,居民减少了出行和在外餐饮活动,当前美国疫情形势总体较为稳定,疫苗接种逐步推进,居民餐饮消费和出行逐渐恢复,由此形成了较强对比。

美联储主席鲍威尔在昨天华盛顿经济俱乐部的线上访谈中表示美联储寻求让通胀适度高于2%,并表示在2022年底之前加息的可能性非常小。

美国时间本周三,美联储主席鲍威尔参加了华盛顿经济俱乐部的线上访谈,在访谈过程中鲍威尔针对美国经济、货币政策以及通胀问题发表了看法。经济方面美联储主席鲍威尔称美国经济似乎出现拐点,经济和就业人口增长进入加速期,新冠肺炎病例激增仍然是经济的风险之一。

在货币政策方面,鲍威尔称大多数联储官员认为,美联储到2024年都不会加息,加息行动取决于经济所取得的进展,在2022年之前行动的可能性极低,同时预计美联储将先缩减QE再加息。

对于通胀问题,鲍威尔表示“我们的确想要通胀达到2%,我们希望的是平均2%,那意味着我们希望在通胀低于2%一段时间后高于2%”,这也意味着美联储寻求让通胀适度高于2%。

基数效应以外,美国通胀怎么看

对于美国通胀而言,除了二季度的低基数效应以外,后续的美国通胀走势怎么看?首先从个人消费支出角度来看,在财政政策作用下,居民个人可支配收入一度显著走高。在当前美国疫情逐步控制,服务业持续修复的背景下,后续财政政策的效果或进一步显现,美国居民消费有进一步改善的空间。

从美国个人可支配收入与个人消费支出同比走势来看,我们可以看到继去年4月份美国个人可支配收入同比增速出现大幅拉升之后,今年1月份个人可支配收入同比增速再度出现大幅走高,今年1月的收入变动主要反映的是特朗普下台前推出的9000亿美元财政政策影响。

由于当前数据仅更新至今年2月份,因此拜登在3月份推出的1.9万亿美元财政刺激的影响尚未在数据当中体现,预计后续美国居民个人可支配收入情况还将有所改善。

从历史走势来来看,个人可支配收入与个人消费支出之间正向相关,去年二季度美国个人消费支出同比的快速反弹一定程度上也与财政政策的支持有关,在当前美国疫情逐步控制,服务业持续修复的背景下,后续财政政策的效果或进一步显现,美国居民消费有进一步改善的空间。

从美国消费者信心指数情况来看,当前美国居民消费信心处于较低水平,绝对水平与2013年接近,消费者信心同样存在反弹空间。

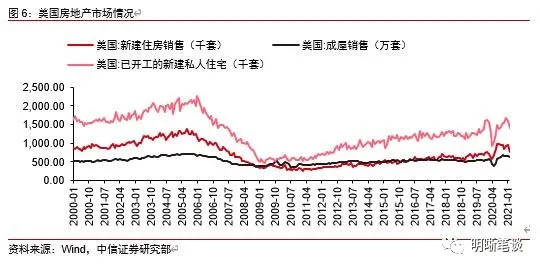

对于分析通胀走势,美国房地产市场表现也是一个重要的角度。次贷危机时期房地产价格对通胀具有一定领先性,当前美国房地产市场仍处于景气阶段,房价的上涨一方面或将通过CPI权重影响通胀,另一方面或将通过财富效应刺激消费回升。

我们曾在去年的报告《债市启明系列20201028—美国房地产市场将如何影响通胀?》当中分析了美国的房地产市场,并分析了美国房地产市场与通胀之间的关系。时隔半年,从当前的美国房地产市场表现情况来看,根据美国的房地产销售和开工数据,美国房地产市场总体火热,近期数据有所回落,但整体仍处于景气阶段。

从房地产价格角度来看,美国房价从去年下半年开始涨势加速,房价与通胀之间并非简单的因果关系,其背后共同的重要影响因素在于货币供给的增加,2008年次贷危机时期,美国房地产价格同比变动对通胀同比变动具有一定的领先性。

从房价影响通胀的角度来看,一方面房价的上涨或将通过影响CPI指数篮子构成当中的住宅分项,进而影响通胀走势。另一方面房价的走高也可能带来居民财富效应的提升,当房价上涨时,投资者除了可以通过出租、变卖等方式增加财富总额以外,还可以通过抵押的方式获得消费贷款,而从产生财富效应刺激美国当前消费的回升,推动需求性通胀的上涨。

从美国通胀预期与实际通胀的表现情况来看,当前美国CPI同比增速已经一定程度上兑现了此前持续上涨的通胀预期。

美国通胀预期自去年3月份开始便处于持续上升的过程当中,市场对于美国通胀预期也表现出了许多关注。截至4月13日,根据美国10年期国债和10年期TIPS国债收益率推算出的美国通胀预期为2.33%,3月份美国通胀数据发布以后,当前美国CPI同比增速已经一定程度上兑现了此前持续上涨的通胀预期。

为什么美联储寻求让通胀适度高于2%?

通胀的上涨将如何影响美联储货币政策?首先从美联储的态度来看,美联储更多认为当前通胀预期及通胀压力是暂时性。其次前两年美国通胀持续低于目标值,当前平均通胀制下美联储或允许通胀数据阶段性超调,昨夜鲍威尔的讲话也契合了这一观点。

美国通胀步入低基数阶段引发读数上涨,后续消费预计有进一步改善空间,那么通胀的上涨将如何影响美联储货币政策?对于这个问题,我们认为需要考虑两个问题,一个是美联储对于当前通胀上涨的态度如何,另一个是美联储是否能够容忍通胀数据的上涨。

首先对于第一个问题,从近期美联储主席鲍威尔以及美联储官员对于通胀的表态来看,美联储对于当前通胀预期以及通胀压力更多是认为暂时性的,一方面有基数效应存在,另一方面有疫情下的供给和财政政策支撑下的需求之间的矛盾问题。从美联储3月份议息会议纪要我们也能够看出,美联储议息会议参会者普遍预期,在基数效应和供应紧张等暂时性影响消除后,通胀读数将有所下降。

对于第二个问题,去年美联储调整了货币政策目标框架,实行平均通胀制,平均通胀制框架下美联储提出“在通胀率持续低于2%的时期之后,适当的货币政策可能会在一段时间内使通胀略高于2%”。回顾近几年美国核心PCE同比走势,2019年和2020年美国核心PCE同比始终低于2%的目标值,因此平均通胀制的引入或将使得当前的美联储允许通胀数据阶段性超调。

另外,美国通胀上涨的同时我们还需要关注美国就业市场。鲍威尔在IMF活动讲话表示希望看到美国就业市场能数月创造出近百万个工作岗位,这也意味着美联储货币政策仍需持续观察就业市场表现,而这一观察或将维持数月。

在关注美国通胀走势的同时,判断其对于美联储货币政策的影响,我们需要同时结合美国就业市场来进行判断。3月美国非农新增就业人数91.6万人,美联储主席鲍威尔在上周参加IMF活动时曾对此发表评论,并表示美联储希望看到美国就业市场能够看到在数月创造出近百万个工作岗位,美联储对于就业市场的态度也意味着,当前的美联储货币政策仍需要持续观察美国就业市场表现,而这一观察或将维持数月。

近期美债收益率上行趋势有所放缓,在全球通胀和美债收益率上行背景下,我们应防范什么风险?我们认为由于全球已较长时间未经历通胀冲击,考虑到当前新兴市场国家股市普遍面临高估值的问题,因此仍需警惕全球通胀和美债收益率上行对新兴市场国家股市可能带来的冲击。

对于全球通胀和美债收益率上行的影响,从美国核心PCE同比的历史走势情况来看,我们可以看到近20年美国并未经受过程度较高的恶性通胀,当前美国通胀的可能上行或难以比拟历史周期上的大通胀时期。但从新兴市场国家股市现状来看,新兴市场国家面临的股市高估值问题仍旧存在,由于全球已经较长时间未经历通胀冲击,因此在这种情况下我们认为对全球通胀和美债收益率上行对新兴市场股市可能带来的冲击仍需提高警惕。

结论

去年受疫情影响导致的低基数效应是3月美国通胀走高的一个重要原因。基数效应以外我们认为后续美国居民消费有进一步改善的空间,同时美国房地产市场仍处景气阶段或继续对通胀形成支撑。对于美联储货币政策,我们认为从美联储对当前通胀的态度、对通胀的容忍度以及美国就业市场情况来看,当前的通胀走高或难以带来美联储政策的快速变化。但在全球通胀和美债收益率上行背景下,我们仍应对通胀和美债上行对新兴市场国家股市可能带来的冲击保持警惕。

文章来源中信证券明明研究团队,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-