陷入拉锯的美债收益率将何去何从?华尔街展开了一场大论战

美债收益率周三(4月14日)小幅走高,长债收益率收涨不到2个基点,延续了过去将近1个月的高位拉锯行情。市场对美联储主席鲍威尔当天的讲话几乎没有反应。部分投资者正在等待周四将公布的每周初请失业金人数和3月零售销售数据,以寻找有关经济从新冠疫情大流行中复苏的进一步线索。

行情数据显示,指标10年期美债收益率周三纽约时段尾盘上涨1.7个基点,报1.632%,守在3月30日触及的14个月高位1.776%下方。收益率在周二强劲的30年期国债标售之后曾一度下跌。

其他周期收益率当天也普遍波动有限。2年期国债收益率上涨0.2个基点,报0.161%;5年期国债收益率上涨1.9个基点,报0.855%;30年期国债收益率上涨1.8个基点,报2.312%。

美联储主席鲍威尔和其他美联储官员周三的最新讲话基本未对债券收益率产生太大影响。鲍威尔在对华盛顿经济俱乐部发表的讲话中表示,美联储将在加息前先减少债券购买规模,明确了未来调整货币政策的顺序,但这些调整要等到几个月后、甚至几年后才会开始。

鲍威尔称,决策者将等到通货膨胀率持续达到2%且劳动力市场完全恢复后再考虑提高利率,这两个条件不太可能在2022年年底全部满足。鲍威尔还指出,“委员会的大多数成员预计2024年前不会加息,但这不代表整个委员会的预测,这不是我们作为一个集体会投票或采取行动的事情,实际上只是我们的评估。市场过多地关注我们所谓的经济预测,而我更关注我们所描述的结果。”

纽约联储主席威廉姆斯则表示,短期内通胀可能会出现波动,如果通胀过高,美联储知道如何采取行动。美联储的通胀目标是2%。

美联储当天还发表了最新一期的经济褐皮书。美联储在褐皮书中指出,2月底到4月初全国经济活动加速到温和增长,消费者支出有所增强。关于旅游状况的报告更加乐观,因休闲活动和旅行需求加速上升。这份褐皮书是基于12家地区联储截至4月5日收集到的信息编制而成。

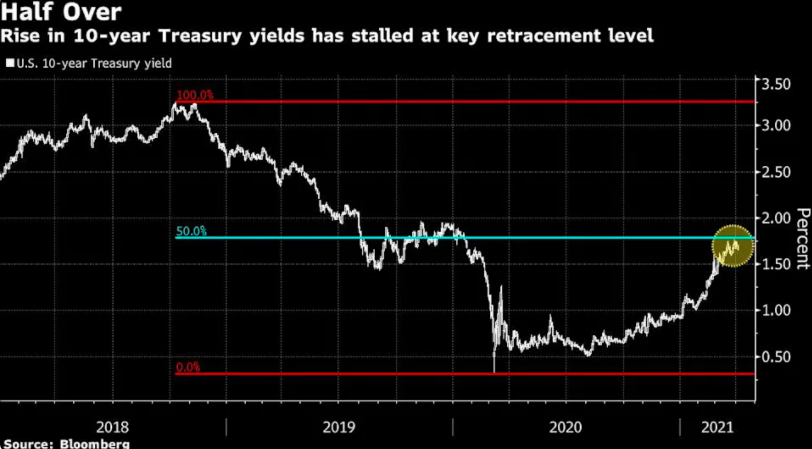

从近期的债市表现看,美国10年期国债收益率自3月下旬触及逾一年高位1.776%后,便一直陷入了盘整拉锯的行情之中。过去近一个月的波动范围,大致在1.60%-1.75%的区间内。

对于美债收益率飙涨行情出现趋缓的现象,华尔街人士一方面感到欣喜,因为这预示着美股尤其是科技股今年的一大警报得以解除。但另一方面,也开始对债市的下一步走向开始产生困惑:美债收益率近来不上不下的态势究竟将维持多久?盘整过后又会往哪个方向突破?投行机构眼下正分成了泾渭分明的多空两派。

债市多头:

从技术面看,美债收益率眼下似乎的确正面临关键的阻力位,这或许是其近来难以进一步走高的一大诱因。德国商业银行技术分析师Karen Jones此前曾提到,10年期美债收益率已达到了1.79%这个主要的长期斐波那契回撤位,并且目前看来会在此暂停。

而在基本面方面,不少投行也找到了支撑美债收益率将回落的理由。北方信托资产管理公司(Northern Trust Asset Management)短期固定收益主管兼信贷研究主管Peter Yi表示,由于美国仍有数百万人失业,即使3月份就业数据表现强劲,美联储寻求的全面复苏仍将是数年之后的事。

北方信托资产一直在收益率上升时“择机”购买美国国债。该公司管理着大约1万亿美元的资产。“与标普500指数略低于1.5%的预估远期股息收益率相比,1.7%左右的美债收益率是一个相当不错的相对价值。”Yi表示。“如果利率过高,风险资产和经济将受到冲击,美联储将采取措施防止这种情况发生。”

三菱日联金融集团国际投资组合经理Akio Kato也表示,美国国债之所以具有吸引力,部分原因是美联储承诺实行宽松政策。美联储每月购买的国债和抵押贷款债券合计约1200亿美元,同时还暗示至少在2023年底之前不会提高政策利率,即使市场正在为一个更激进的加息时间定价。

Kato说,“1.7%左右的10年期美债收益率可能已是押注美国经济复苏所能达到的峰值。美联储政策制定者一再表示,他们将坚持当前的货币政策。如果市场对经济前景的看法接近美联储,10年期国债收益率可能会跌至1.5%左右。”

此外,M&G Investments公共固定收益部门首席投资官Jim Leaviss也表示,该公司一直在多资产组合中买入30年期美国国债。对他来说,“一个关键因素是,长期预期利率已升至高于FOMC成员对较长期联邦基金利率的最鹰派预测水平。

“现在是开始缩减美债规模的时候了,”他说。“在我的整个职业生涯中,一直都有通胀恐慌,但从未真正成为现实。正因如此,我一直学会保持冷静,看穿它们,并押注这些都将是短暂的。”

债市空头:

与此同时,尽管美债收益率近期升势乏力,但一些债市空头依然认为美联储仍有进一步走高,乃至升破2%关键关口的空间。

Yardeni Research创始人Ed Yardeni说,未来几个月10年期美债收益率可能会升至2%,然后到明年年底达到3%或更高。他的预测基于美国疫苗的加速分发和所有的经济刺激措施。他预计这些措施将推动经济增长到大流行前的水平。他还在关注铜/金比的跃升——这一风险情绪指标在历史上一直与收益率密切相关。

他表示,“鉴于经济异常强劲和通胀压力不断上升,收益率上升很有道理。在接下来的几个月里,经济指标特别是实际国内生产总值(GDP),可能会回到疫情爆发前的水平。”

QIC布里斯班全球流动性策略董事总经理Susan Buckley也认为,今年美国10年期国债收益率将超过2%,这将是2019年8月以来的最高水平。她说,“我们已经看到了收益率的快速上涨,甚至比我们去年年底预期的还要快。随着市场对疫苗接种信心满满,经济活动持续复苏,收益率将进一步走高。”

百达资产管理公司(Pictet Asset Management)首席策略师Luca Paolini则表示,通胀数据(而不仅仅是通胀预期)开始走高的风险令人担忧。“这对市场来说是个问题,因为它可能迫使美联储收紧政策,”Paolini表示,“在某种程度上,这甚至可能会限制消费,因为很明显,消费能力将受到通胀的侵蚀。通胀确实存在意外上行的风险。”

此外,Loomis Sayles & Co.投资组合经理Elaine Stokes称,未来的未知因素很难被排除,包括额外的刺激措施如何在经济中发挥作用。她预计未来一两年内,10年期美债收益率将再上升约20个基点至50个基点。

作者:潇湘,文章来源财联社,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.