全球资产价格泡沫,最终会被什么刺破?

前两天有个小伙伴问了个很有意思的问题,说为啥你觉得美股现在泡沫不会破?

非要等到加息以后,才会刺破全球资产价格泡沫,引发全球性金融危机。

原因很简单啊,因为通胀引发的利率上升,才是后面刺破美股泡沫最重要因素。

说起来很多人问过这个问题,本篇我们就着重讲一下,为啥利率这个因素这么关键。

01 利率和经济

这里我们首先要搞清楚什么是利率,利率这玩意和经济本身,又有点啥关系。

利率通俗的说,就是钱的价格。在某一段时间里,利率水平代表的就是资金的使用成本。

那利率这个资金使用成本,是什么决定的呢?是市场上资金的供需情况决定的。

在经济增长快,投资容易赚钱的时候,自然需要用钱的人就多。

这时候大家都需要用钱或者贷款投资赚钱嘛,自然借钱的需求就比较旺盛。

这时候你去借钱,就会感觉资金供给少需求大。那么你从别人手里借钱使用的成本,自然就高。

年长一点的人可能都知道,90年代银行给你的存款利息,都有10%左右,贷款利率更不用说了。

这很大程度上是因为那时候,市场上供应少需求多,相对容易赚钱,人们才会用这么高利率借钱投资。

在经济增长放缓,投资赚钱比较难的时候,外面需要用钱的人就少。

因为各行业投资都难赚钱的情况下,自然愿意投资的人就少。

如果大家都不需要借钱,则意味着资金供给多需求少,你从别人那边借钱使用的成本自然就低。

最典型的,就是现在的欧洲日本这种成熟社会。银行用很低的利率,想把钱想借给大家去投资,或者做买卖。

然而即使利率很低,多数人依然不会去借。

因为债务是刚性的,你借来钱没法投资赚钱,借了干嘛啊。

目前中国利率比欧美高很多,也是因为在现阶段从整体看,我们的行业利润率比欧美要高。

这意味着在同等情况下,在中国开企业投资,是要比在国外赚钱的。

这也是为啥我们会看到,每年都有大量的国外资金涌入中国,投资开办企业。

除了开办企业,还有很多大机构,会从美国日本这种利率很低的地方借钱。

在汇率稳定的情况下,只要中美或者中日之间的利差足够大,他们就能存在银行里拿无风险利息。

要是赶上人民币升值,他们购买人民币抛出美元这个操作不但能赚到利差,还能赚到升值收益。

02 利率和GDP的关系

看到这里大家应该明白:利率水平本质上,就是某一时间段市场上借钱的价格。

这个市面上借钱的价格,本质上是由当时市面上的资金供需情况决定的。

那决定市场上资金供需情况的,又是啥呢?是GDP的实际增长速度。

GDP增速,代表的是整个社会的实际财富积累速率,也左右了市场上资金的供需情况。

道理很简单,市面上财富积累快,赚钱机会多的时候,才有更多人借钱去赚钱嘛,资金需求才旺盛。

要是经济速度放缓,市面上赚钱很难,谁还会去借钱赚钱啊,资金需求自然就下来了。

既然GDP增速,代表了整个社会,在某一阶段财富积累的快慢程度。

那也意味着GDP增速,决定了这个时间段整个社会创造的财富,能支付起的利率水平。

我们前面讲过,90年代的时候,你要是从银行贷款,利息动不动就是两位数。

为啥这种情况下还有人贷款呢?因为当时GDP增速快啊,整个社会的财富积累速度,远比市场上的利率水平要高。

大家虽然贷款10%的利息,可是一年可能能赚20%,所以这种情况下也就敢贷了。

这两年为啥从银行贷款,利率变得越来越低了?其实也是因为GDP增速慢下来了。

资金回报率受限于整个社会的财富增长率,也就给不了那么高的利息了。

这里有人要说了,经济增速快的时候,如果资金价格高了,那我们多印点钱,利率不就便宜了么?为啥当时不这么做啊。

因为钱并不是能随便乱印的,货币本身只是一般等价物,是商品交换媒介。

货币本身也不是真正的财富,实物商品才是真正的财富,货币发行总量,其实是受制于实物商品产能的。

我们平时花的钱,央行从发行的角度是有个总量控制的,控制这个总量的是市面上的实物商品产能。

也就是说,央行在某一段时间的货币发行总量,必须要和市面上的实物商品相对应。

原因也很简单,货币发行量太多,实物商品产能跟不上,会造成物价飞涨和通货膨胀,会威胁国家的稳定。

讲到这里,可能很多人还是不明白。我们再用大家熟悉的费雪公式举个例子,就清楚了。

我们知道费雪公式的组成是MV=PT,这里M是货币总量,V是货币流通速度,P是商品和服务价格,T是商品和服务产能。

在经济稳定的状态下,通常货币流通速度V是一定的,当货币供应量加大的时候,公式左边的MV乘积就会变大。

商品和服务的产能T,在短时间没办法快速扩大。为维持公式两边平衡,短期内能变大的,只有商品和服务的价格P。

这意味着央行印钞以后,在商品和服务产能没办法短期内快速扩大的前提下,物价出现了飞涨。

之前如果市面上的商品产能是100,在你印100块钱的情况下,每个商品价格是1块钱。

如果市面上实物商品产能维持100不变,货币印刷数量变成了10000,那每个商品价格就会上涨到100块。

也就是你辛辛苦苦赚来的钱,因为货币天量印刷,购买力贬值到原来的百分之一。

这谁受得了啊,老百姓辛辛苦苦存了半天钱,最后变成了金圆券。谁还有心思安心工作创造财富,这社会就不乱套了嘛。

关于金圆券的故事,我们之前在这篇《台湾股市大泡沫》里面专门讲过,有兴趣可以看看。

当时文章里讲,解放前老蒋为支付战争开支,搞过一次金圆券大印刷。

当时国民政府滥印金圆券,把国统区经济最终搞到崩溃,其实说的也是这个道理。

所以货币发行量的多少,说到底是要根据市场供需关系决定的,同时受到实物商品产能制约。

市面上有多少实物商品产能,有多少投资资金需求。这些因素综合起来,最终决定了货币供应的多少,以及利率水平的高低。

明白了这个,就应该明白,实物商品的产能和价值才是真正的财富,也是最最基准的东西。

社会上货币发行是否超量,或者证券资产价格是不是泡沫化,都可以用这个基准来判断。

这也是为啥巴菲特喜欢用GDP的证券化率这个指标,来衡量美国资本市场的泡沫化程度。

因为GDP本身,代表的是实物商品和服务产能。用GDP做基准计算出的证券化率过高,则意味着证券市场泡沫巨大。

03 利率走低是大趋势

我们前面说过,利率本身代表的是钱的价格,是某一阶段使用这笔钱的资金成本。

为啥要加某一阶段这个定语呢?因为拉长时间看,随着时间的推移和社会的不断发展,这个资金成本是在不断下降的。

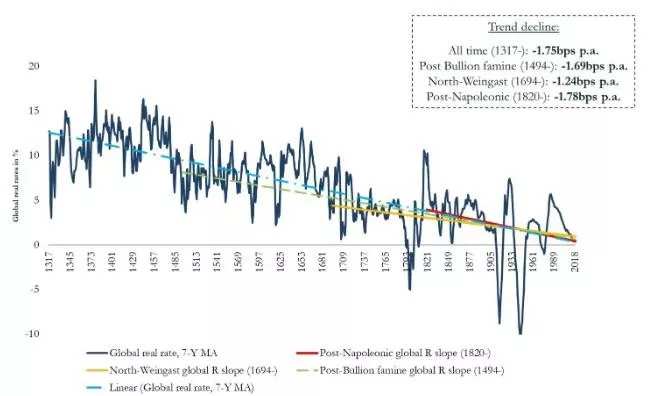

这里我们可以先看一张图,这张图来自哈佛大学历史研究员Paul Schmelzing。

这位老兄翻阅了无数资料,统计了美英德法荷西意日8个国家,过去700年的数据,才做出了下面这张图。

图中的早期数据,主要采用的是银行借贷数据。后面随着国家概念出现以后,更多的使用了主权债务利率。

先计算每年每个国家的平均利率,再根据通胀水平调整为真实利率,最后根据GDP的权重,计算出总体利率。

上面几根有颜色的直线,就是选取不同时间长度,得到的回归线。

选择美英德法荷西意日这8个国家作为基准,是因为在过去700年这些国家的GDP总量,占据了世界的80%。

可以看出从1317年到2018年这七百年时间里,真实利率平均每年下降0.0175%。

为啥会出现真实利率不断走低这个现象呢?因为和长期利率直接相关的,是整个国家和企业的财富积累速率,和利润平均值。

可以看出这个财富积累速率和利润平均值,是随着社会的发展和时间的推移,处在一个不断下降的趋势里面的。

这里我们举个简单的例子,大家就明白了。

如果现在开饭馆很赚钱,平均利润15%,银行贷款的利率是5%。

那最终的结果,一定是很多人跑去找银行贷款,涌入开饭馆这个行业。

因为这时候开一家饭馆,自己赚进15%的利润,拿其中5%还掉银行贷款,自己还能剩10%的利润。

拉长时间看,因为这个10%的利差存在,投身开饭馆这个行业的人,会越来越多。

最终会把这个行业杀成一片红海,利润也不断拉低,直到餐饮业平均利润被杀到5%

这样就不会有更多的新人来做饭馆,因为这时候进入需要的门槛变高了,只有老手或者头部公司才能盈利。

如果杀到5%的平均利润以后,还有人继续杀价竞争,整个行业的利润被杀到1%。

按照这个利润率算,则意味着辛苦干了一年不但没赚钱,还要倒贴银行4%的资金成本。

餐饮从业者们也不是傻子呀,这种情况如果持续,多数人理智的选择就是关店另谋出路。

在这种情况下,整个餐饮行业因为竞争对手减少,利润率也会从1%逐渐回升。

回升到一定阶段,只要超过银行贷款利率5%,就又会有人开始涌入这个行业,重复之前的循环。

这里我们举的例子虽然是餐馆,但是你换成任何市场化竞争的非垄断行业,最终得到的结论其实都一样

因为从底层逻辑看,从本质上说市场化竞争的行业,并没啥大的区别。

只要不存在垄断,大家都在市场化直接竞争。随着竞争者的不断加入,最终的行业利润率,一定是不断走低的

这里如果大家有做过不同行业生意的经验,会发现一个在任何行业都屡试不爽的规律。

大部分行业开始的时候,利润都比较高。发展到后期,都会逐步降低,遵循行业的平均利润。

这个行业的平均利润率从理论上说,会无限趋近于当时市面上的银行利率。

或者以银行利率为中轴,上下波动。

这也就是我们前面说的,整个社会的平均财富积累速率这东西,大概等于国家的GDP增速。

这里我们也可以看出,在某一时段利率的定价标准本身,其实就是那个时间段这个国家的GDP增速。

04 利率是怎么调节经济的

明白了这一点,就应该明白,某一在时段国家可以通过利率水平,也就是资金的价格水平,来调节投资和经济发展的热度。

如果国家觉得经济过热开始加息,把现在的5%利率提高到8%,那就是告诉你,新开企业没有8%的利润就别干了。

这相当于用提高资金成本的方式,来劝退低利润行业的过度投资。

如果国家觉得现在经济衰退需要搞刺激,把利率降低到2%,那就是告诉你,新开企业利润低一点不要紧。

现在是经济衰退期,我们更看重的是就业,只要能解决就业,2%的利润也可以做。

这相当于用降低资金成本的方式,来降低行业准入,以维持经济衰退期的就业。

通过在经济的衰退过热期调节利率,也就是资金的价格,国家就可以调节投资和经济发展的速度。

新冠疫情以后,为了刺激经济,西方央行推行了非常激进的货币政策。除了货币大幅度放水,还搞了大幅降息。

很多国家把基准利率降到了0.25%,0%,甚至是-0.25%。

根本原因是因为新冠疫情导致经济停滞,央行通过降低资金成本的方式降低行业准入,撒钱维持就业。

这个事情2020年三月疫情最严重的时候,我们曾经做过个视频专门讲过。

为啥每次经济短暂停摆都会大印钞?

看图说话我们也知道,现在美国联邦利率处在一个接近0的历史低位,基本没啥下降空间。

后面随着经济复苏,美联储渐进式加息,几乎是必然的,因为通胀来了。

就像我们在《通胀以后就是债务崩塌》里面讲的一样,通胀到一定程度央行会被迫加息,最终会刺破泡沫。

05 肉眼可见的泡沫

既然我们说加息会刺破泡沫,那必须首先要有泡沫啊,我们认为现在的泡沫,已经是肉眼可见。全球资产泡沫会在美股暴跌的引领下,在明年初左右会出现破裂。

目前不管从哪个指标看,美股都已经处在泡沫期了,而且泡沫还挺大。

比如拿巴菲特最喜欢的股市估值指标看,泡沫已经非常明显。

我们这里也顺带讲一下,巴菲特指标代表的意义。以及老巴为啥最喜欢用这个指标,做泡沫的衡量标准。

巴菲特指标本身,是用GDP这个实物财富做为基准,来计算实体经济的证券化率程度,和资本市场泡沫化程度的。

这个指标的计算方法也很简单,用美国股市的总市值,除以美国用美元计算的GDP总值。

用这个指标衡量的原因也很简单,GDP本身代表的是一个国家创造的实际财富。

股票市场的总价值,代表的是一个国家创造的实际财富证券化以后,对应的货币价值。

在一个已经完成实物财富证券化的成熟国家里,用股票市场的总市值除以GDP的比值,衡量的其实是一个国家实物财富的泡沫化程度。

从下图可以看出,这个指标在2019年的时候,就已经突破了上一次互联网泡沫时期,创下的峰值纪录。

如果你做过相关统计会发现:

现在的美股,估值已经是远高于当年互联网泡沫时期的峰值水平。

不管是用市盈率,市销率还是市净率,还是用GDP做基准计算出的证券化率衡量,都是这样。

上面这些指标都表明一件事:美国股市现在都被严重高估,大大偏离了其创造实物财富的能力。

所以后面美股泡沫破裂是必然的,破裂以后带领全球步入金融危机,也是必然的。

06 泡沫为啥这次特别大

这里肯定有人要问了,为啥这次泡沫比过往看起来要大的多呢?这因为史无前例的低利率,和疫情以后的大放水。

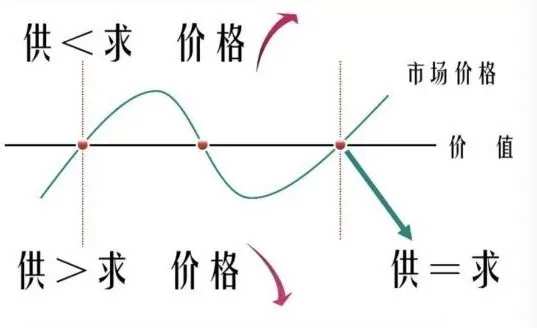

中学时代,大家应该都学过一个价值规律。这个规律讲的是,市场价格围绕价值上下波动。

通常大家用市场价格脱离资产基本价值以后的膨胀程度,来衡量资产价格泡沫的大小。

所以大家常说的泡沫简单说,就是市场价格脱离其基本价值以后的膨胀程度。

当市场价格偏离价值太多,就会形成所谓的价格泡沫。现在我们经常听到的泡沫,通常说的是资产价格泡沫。那么这次的资产价格大泡沫,又是怎么产生的呢?

过去很长时间里,全球主要国家为刺激经济,不断降低实际利率,导致借款的成本持续降低。

市场上的参与者在低利率的背景下,会加大投资和资产购买力度,增加对投资和资产的需求。

原因也很简单,如果贷款利率是6%,那么产生5%利润的资产或者投资,就是亏本买卖。

如果把贷款利率降低到3%,那么这些能产生5%利润的资产或者投资,瞬间变成了香饽饽,会被抢购。

再加上2020年开始,全球主要央行在维持利率低位的基础上,新冠疫情之后为拯救经济,又放出滔天大水。

带来的结果就是:全球以老美为首的主要资本市场估值,都比正常利率环境下高出不少,被动的吹起了泡沫。

原因也很简单,不管是利率持续低位还是货币大放水,都会带来更加旺盛的投资需求,和更低的投资回报率要求。

这里我们计算一下不同利率水平下,需要的投资回报率,大家就知道怎么回事了。

不过要讲明白这个投资回报率的问题,我们首先要引入一个市盈率的概念。

所谓市盈率,就是用你的投资总额,除以这笔投资每年能产生的回报,计算出一个数值。

这个数值就是市盈率,所以市盈率的计算方式=投资总额/年度投资回报。

这里可以看出:市盈率这个数值,代表的是你收回这笔投资需要的年限。

这里我们也可以看出,市盈率的倒数,其实就是你每年获得的投资回报率。

假如你投资100万,每年能产生5万的利润,那么收回这笔投资需要100/5=20年时间。

所以这笔投资的市盈率就是20,那么我们计算20的倒数,是1/20=5/100=5%。

所以我们可以看到,5%这个数字,就是你这笔投资的年均回报率。

明白了市盈率和年均投资回报率的概念,我们再看看不同利率水平下,覆盖资金成本需要的年均投资回报率。

假如目前市面上利率水平是5%,那意味着要偿还这个借贷成本,至少需要年赚5%才能覆盖。

我们前面说过,市盈率的倒数,可以看做是你这笔投资年均回报率。

5%的借贷成本意味着,我拿这个钱投资到一个年均回报5%,也就是20倍市盈率的市场,是可以覆盖成本的。

如果现在市场上利率水平下降到4%,那么意味着偿还这个借贷成本,需要年赚4%就可以。

在4%的利率环境下,意味着你拿这个钱投资到一个年均回报4%,全市场估值在25倍市盈率的市场,依然是可以覆盖成本的。

如果利率水平下降到2%,则意味着你拿这个钱投资到一个年均回报2%,全市场估值在50倍市盈率的市场,还是可以覆盖成本。

同样的一个市场,仅仅因为利率的差异,就带来了估值水平的巨大改变。

可见利率高低这个因素,对全市场估值水平的影响是多么巨大。

这里我们也可以得出结论:

在低利率(甚至是负利率)环境下,整个股票市场的估值,大概率都会比「正常利率」环境下的估值高出不少。

同理可知,在低利率水平的市场环境下,一旦央行开始逐步加息恢复到正常利率,市场就会出现下跌。

这是因为随着市场利率水平的提升,投资可以覆盖成本的估值水平,也会随之出现下降。

市场先生会根据利率水平和投资回报,把估值自发调节到合理的位置上去。

比如央行从4%加息到5%,覆盖资金成本需要的投资回报率,就会从4%提升至5%。

我们换算一下就知道,相应的市场合理估值,也会从25倍市盈率下降到20倍。

这也是为啥美联储这样的全球央行,在提高基准利率前,需要和市场充分沟通,避免广大投资者反应过激。

07 泡沫怎么破的

我们以前为啥总说美国十年期国债收益率上升到2%以上,就会带来美股血崩呢?

因为十年期国债,代表的是市场上的无风险收益率,是一切资产的定价基准。

不明白十年期国债到底代表什么的,可以看看我们之前写过的这篇《十年期国债,是所有资产价格的锚》。

这里可能有人疑惑,为啥十年期国债的收益率,会在经济复苏期不断提升呢?

原因是经济复苏阶段,大量的资金会抛售避险的国债,投入到风险资产里面去。

我们知道所有商品的价格都是供需情况决定的,不管是房子,股票还是国债。

买的人多,卖的人少,自然价格会上涨。买的人少,卖的人多,自然价格会下跌。

经济复苏期人们最常见的操作,就是抛掉避险的国债,拿这个钱去追逐收益更高的商品和股票资产。

熟悉美林时钟的小伙伴,应该对这个转换过程,了解的非常清楚。

当这个数值上升到2%,意味着经济已经从之前的复苏,进入到过热阶段。

经济步入过热阶段以后,通胀会愈演愈烈。这时候老美那边的利率水平,也要通过加息开始提升了。

加息带来的资金成本提高,一方面会降低市场的估值水平,另一方面会使得现在市场上的买家们购买乏力。

加息会降低市场的整体估值水平,我们前面已经说过。这里我们着重讲一下,为啥加息会导致美股买家购买乏力。

想知道加减息为啥对现在的美股买家影响这么大,这里你就要观察谁在买入美股。

从数据上看,现在美股最大的买家是非金融企业。什么是非金融机构呢?说白了就是上市公司自己而已

这些企业总共买了3.4万亿美元,专门做投资的ETF和共同基金,也不过买了1.6万亿美元。

为啥要买自家股票呢?当然是为了推高股价啊。那么钱从哪儿来呢?答案是公司债。

在美联储不断量化宽松和低利率的背景下,企业通过大量发债获取廉价资金。

很多公司在这种背景下,借债购买自家股票拉高股价。很多企业甚至不惜背负巨额债务回购,拉高股价。

这很大程度是因为,公司高管们的KPI之一,就是公司的市值考核。

而且出于避税考虑,高管们领到的报酬大多都是股票,股价高了可以获得更大的利益。

但是量化宽松和低利率总有结束的一天,一旦通胀起来,美联储就不得不加息提高利率水平。

一旦美联储停止量化宽松开始加息,这些公司就没有更多的廉价资金,来推高股价。

不光是借不来便宜的钱,就连之前借债的利息,都会上升一大截,可能会还不上。

失去廉价资金购买推动的股票,不可能价格还悬在空中,结果必然是掉头向下。

而且美联储加息以后,不光会导致企业借债成本提高。后续的股价下跌,还会导致企业偿债能力降低,和抵押物不足。

在这种情况下,企业根本不可能获取新的资金,来维持股价自救。没法自救的情况下,就更还不出之前借的债。

企业还不出债务的结果,就是银行的钱没了形成大量坏账,全球金融危机也就随之而来了。是不是有似曾相识的感觉?没错,未来会发生的,就是次贷危机的美股版。

之前08年的次贷危机,是两房这种机构,让根本没能力买房子的美国家庭,贷款买房支持楼市。

这次是美股版次贷危机,是银行在量化宽松和低利率的背景下,给本来就没啥造血能力的僵尸企业,发债贷款续命支持股市。

虽然两次故事的参与者不太一样,但可以肯定的是,最终的结果是一样的。

上次雷曼死掉以后,金融海啸步入高潮。美联储出手搞量化宽松,拯救经济。

这次虽然不知道标志性事件会是啥,但可以确定的是,标志性事件一旦出现,后面就是金融海啸的高潮。

我们这里对2022年最乐观的预计,是08年级别的金融危机。最悲观的预计,是1929年级别的大萧条。

因为不管是从全球的贫富分化程度,还是经济状况,都非常接近1929年。

事实上美国的精英阶层很清楚后面会发生什么,但谁也不愿意危机在自己任上爆发。

所以你才看到,不管是谁上台做美国总统和美联储主席,在通胀没有起来钱,大家无一例外的都在降低利率搞宽松。

这也是为啥我们一直告诉大家,通胀不起,周期不止,现在应该明白这句话了吧。

08 与泡沫共舞

这里我们也可以思考一下,面对全球央行放水和降低利率吹泡泡,正确的做法是什么?

多数人的第一选择是躲开,因为泡沫会破,天下哪儿有不破的泡沫啊。

所以活该你穷啊。

多数人生活越来越好,越来越富裕的秘诀,本质上是怎么从资产价格上受益。

简单讲就是:在吹泡泡的时候要进去共舞,泡沫破之前要及时出来。几轮以后,就比别人好得多了。

因为大多数人完成原始积累,靠的是工资收入,这玩意本质上是靠劳动时间换钱,天花板极低。

靠工资收入积攒原始积累以后,怎么把这个原始积累膨胀,就需要靠一轮又一轮的资产价格泡沫。

举个例子吧,每次牛市资本市场吹泡泡估值膨胀,全市场市净率都会从2变成6。

你能说短时间内公司经营状况好了三倍么?这不是扯淡的事儿么。

本质上是因为大家对未来经济的美好预期,和资产价格泡沫膨胀推上去的。所以泡沫吹大以后,后面就是漫长的估值回归。

在这个过程中你要把自己手里的本金变大,本质上就是要抓住一轮又一轮的膨胀,每隔几年复制一次。

新冠疫情之后,美联储出台无限放水政策。这里有点常识的人都知道,美股要吹泡泡了。

这时候你该做的,不是在旁边高喊泡沫未来终究要破,而且拿着闲钱过去一起吹泡泡。

为啥2020年3月新冠疫情爆发,美股暴跌,大家以为金融危机要来的时候。

我们在这篇《美股崩了,大危机要来了么》会说,这里不但不会有危机,反而是本年度美股最佳买点。

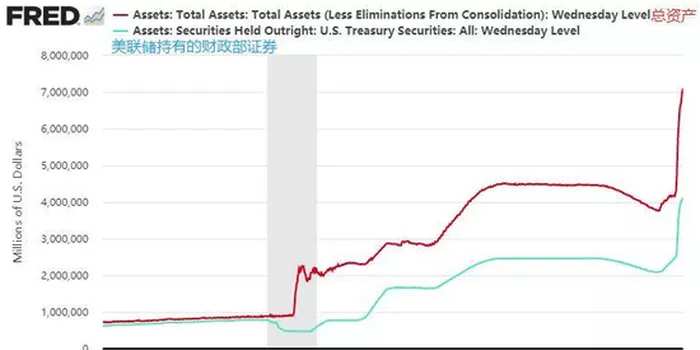

看看美国现在的利率,处在历史低位。

再看看美联储资产负债表,过去一年直接因为美联储的超级大放水,翻倍了。

这些钱又不会人间蒸发,最终都会参与到消费和投资中去,你要说资产价格不涨?那不是没天理了。

很多人喜欢说那句泡沫后面终究会破的,这就像人终究会死的一样,是一句正确的废话

难道因为人80岁要死,之前就不好好活着了?难道因为一年以后泡沫会破,现在吹泡泡赚钱就不参与了?

当然这里我们不是鼓励大家一定来参与泡沫,毕竟每个人的选择不一样,但道理就是这个道理。

尾声:

文章写这里就结束了,相信大家已经明白,为啥通胀和加息会刺破美股泡沫。

文章的最后,我们也大胆猜测一下后面的剧本,大家可以看看未来会不会发生。

2021年全年我们首先会看到,经济增速创过去几年来新高,出现过热的苗头。

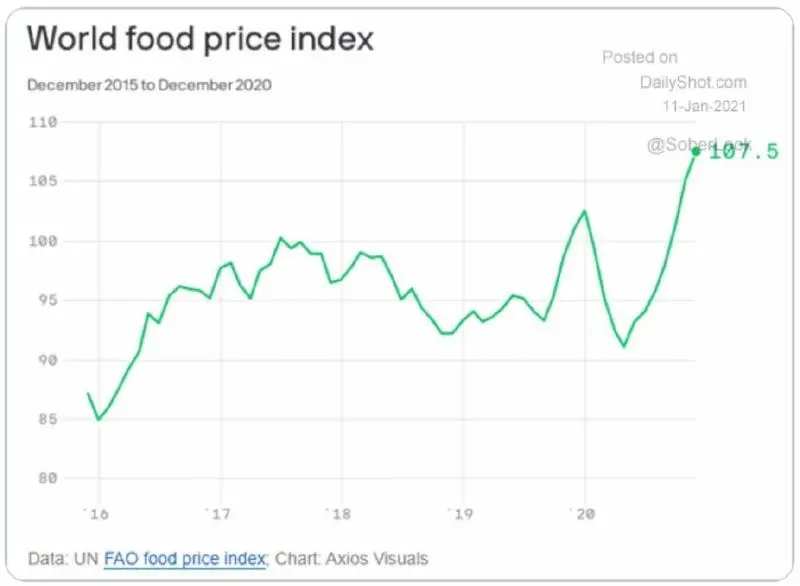

这段时间通货膨胀会愈演愈烈,大宗商品价格会屡创新高,全球物价也会随之出现飞涨

就像我们在《通胀以后就是债务崩塌》里面说的一样,这是经济转萧条之前的最后一次繁荣。

经济过热带来的物价飞涨,尤其是食品价格上涨,会让底层百姓难以承受,之后美联储开始加息。

这个量变到质变的渐进式加息过程,会刺破全球资产价格的泡沫。

在未来某个时点,你会看到垃圾债或者泡沫股引发的美股大跌。这次会像08年一样,一跌不复返。

这次全球资产价格泡沫破裂以后,接下来就是和1929年类似的剧情。

全球范围这时候会出现大规模失业,世界某个地方很可能会爆发局部战争。

个别国家比如印度,很可能会出现法西斯倾向。这个事情我们之前,曾经在《莫迪的逆天赌命》里面提到过。

这次经济危机中,日本欧洲这些地方由于老龄化严重,会成为重灾区,资产价格跌幅居前。

全球央行会被迫再次大放水救市,市场短期反弹以后继续下跌,负利率开始在全球主要国家出现,这次危机中国将表现出良好的危机管控能力,强势崛起。这也是为啥我们之前会说,《下次危机后热钱会涌入中国》

文章来源富途牛牛,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.