飓风来袭,国际油价触及近半年高位!两粕“摩拳擦掌”,纯碱大涨

受飓风影响,周二国际油价涨势明显。NYMEX原油期货主力合约盘中最高触及43.57美元/桶,刷新近半年高位。

美国国家飓风中心周二表示,飓风“劳拉”在墨西哥湾中部向西北偏西方向移动,预计在当地时间周三晚上或周四早上登陆前将增强为一场大飓风。

由于美国墨西哥湾海上原油生产和墨西哥湾沿岸炼油厂受到飓风的冲击,美国石油行业生产关停规模已接近2005年卡特里娜飓风期间的水平。

近日,铁矿石期价走势偏弱,主力合约自上周三以来接连下行,昨日白天交易时段,铁矿石收跌近3%,领跌国内期市。市场人士认为,在螺纹钢测算利润转负且持续扩大的背景下,黑色产业链利润再分配压力日益加大。

昨日,豆粕与菜粕表现强势,市场人士表示,下游养殖业的复苏和扩张是支撑蛋白粕价格上行的主要因素。

飓风来袭,国际油价欲“起飞”

受飓风影响,周二国际油价涨势明显。NYMEX原油期货10月合约盘中最高触及43.57美元/桶,刷新近半年高位,收盘报43.35美元/桶,涨幅为1.71%;布伦特原油期货10月合约收盘报45.86美元/桶,涨幅为1.62%。

美国国家飓风中心周二表示,飓风“劳拉”在墨西哥湾中部向西北偏西方向移动,预计在当地时间周三晚上或周四早上登陆前将增强为一场大飓风。

由于美国墨西哥湾海上原油生产和墨西哥湾沿岸炼油厂受到飓风的冲击,美国石油行业生产关停规模已接近2005年卡特里娜飓风期间的水平。

昨日白天交易时段,能化板块多品种上涨。截至收盘,纯碱主力2101合约涨逾3%,报1684元/吨。

近日长江上游洪水导致西南一家纯碱厂家一条90万吨/年的联碱生产线停产,这是此轮上涨的最主要催化剂。

“本周一国内部分碱厂价格上调,多数企业因库存低,封单不报价,整体看涨价趋势强劲,因玻璃前期点火的生产线会全部投产,纯碱供需基本面在改善。”当下氛围下,企业对于后市信心充足,不过也需要跟踪下游实际接单意愿。

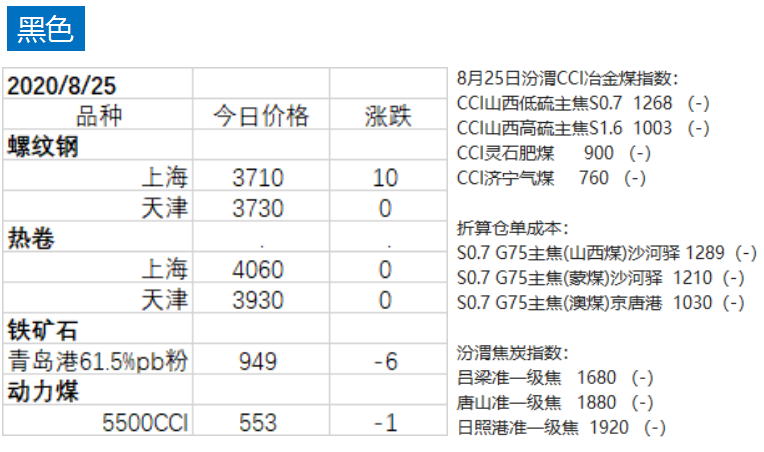

黑色

螺纹钢:临近9月传统需求旺季,本周投机性需求有回升迹象,下游依然按需采购,钢铁产量高位运行,供需仍处弱平衡格局。一方面,近期国内钢材实际消费表现一般,去库存压力仍存。另一方面,经济复苏叠加传统旺季临近,市场预期偏好。短期钢价震荡运行。

铁矿石:今青岛港pb粉报价949元,下跌6元。在海外港口库存支撑以及泊位检修减少支撑下,澳巴发运量或进一步增加,短期资源到港虽因节奏问题有所减少,但是高压港下部分资源仍可转变为库存端可用资源,铁矿石供应量相对宽裕;需求端,近期钢厂频繁调整配比后,炉况不顺的情况有所增加,但是在钢材金九银十预期下,生产积极性维持高位。总体而言,近期铁矿石整体维持供需双强局面,品种结构及宏观政策仍对价格形成支撑,但需谨防政策面带来的价格波动。

动力煤:今现货553元/吨,下跌1元,11升水3元。产地方面,榆林地区煤矿销售好转,部分大中煤矿竞拍价格上涨;鄂尔多斯地区稳中小幅波动,除伊旗部分先进产能煤矿煤管票稍有增加外,整体煤管票仍偏紧,短期煤价有所支撑;山西晋北多数以站台包供应居多,部分地方矿库存不高,价格坚挺。港口方面,港口降雨导致蹋垛,煤炭泡水等,市场相对冷清,新增需求乏力,加之部分贸易商对9月大集团资源价格、电厂耗煤等有回落预期,出货意愿增强,当前港口市场整体偏弱运行。

焦煤:受下游焦炭市场偏强运行影响,焦企对部分紧缺煤种有适当补库,多数煤矿库存得到控制,煤矿挺价意愿强烈,部分地区焦煤价格小幅上调10-20元/吨,整体市场仍偏稳运行为主。运费方面,随着下游适当增库,吕梁发山东、河北等远途运价上调5-10元/吨不等。进口蒙煤方面,随着近日蒙煤通关量增加,甘其毛都口岸蒙5原煤价格弱势运行,现主流价格在810-830元/吨,部分低价资源降到790-800元/吨,较高点回落20-30元/吨左右。

焦炭:焦炭市场平稳运行,基本面呈现供需两旺的格局,焦企多有预售订单,厂内出货顺畅,即产即销,不过随着期现贸易商接货接近尾声,部分以贸易户为主的焦企反映近期询货有所减少,钢厂方面,焦炭库存整体表现中等水平,部分钢厂库存偏低,整体采购积极性尚可,短期看焦炭市场呈现紧平衡状态,关注后期部分低库存钢厂增库情况。

有色

现货方面,根据长江有色网,铜上涨50元,铝上涨50元,锌上涨20元、铅上涨50元、锡下跌250元,镍上涨250元。

LME库存:铜库存减少2375吨,至2006年以来低位;铝库存减少5575吨,锌库存减少775吨,镍库存减少456吨,锡库存减少30吨,铅库存减少225吨。

能源化工

原油:美国飓风和热带风暴影响,墨西哥湾海上石油生产过半关闭,推动油价上涨。目前来看,其他供需端消息对油市的指引性受限,短期油市将继续受到墨西哥湾石油生产关闭的支撑,不过加工量及汽柴油消费量的同时下降,将一定程度削弱石油产出的利好影响,预计短期油价仍面临上行、但幅度受限。贝克休斯最新数据显示,美国石油钻井数24周来首次录得增加,录得183口,高于前值172口。美国原油钻井数猛增11口,是自1月17日当周以来的最大涨幅,使得美原油产量回升的风险激增,这引发了市场对于供应过剩的忧虑情绪。驻纽约OANDA资深市场分析师Edward Moya表示,原油价格上涨,因大西洋出现的两个大麻烦,可能导致墨西哥湾的石油运营大受影响,不过油价的涨势可能较为平静,因为疫情的不确定性持续令石油需求前景承压。Again Capital LLC合伙人John Kilduff表示,这是一个无法再吸收任何额外石油供应的市场,虽然我为他们达成和平协议感到高兴,但对全球供应形势而言,这是个问题;一份内部报告显示,OPEC+希望通过在本月和下月额外减产来弥补5-7月期间的超额供应;报告还显示,OPEC+预计2020年石油需求将下降910万桶/日,且如果出现第二波疫情,那么需求可能会下降1,120万桶/日。能源服务公司贝克休斯表示,本周美国活跃油气钻机数增加,为3月以来首次,这是一个预示未来供应的指标。

沥青:虽然邻近8月底,但是山地区并未出现大量甩货情况,市场整体表现弱稳,短期沥青价格下行压力有所减弱,预计台风“巴威”过境后,沥青整体市场表现将出现一定的改善。现货综述:山东市场主流成交在2470-2730元/吨,较前一工作日暂时持稳。国际油价维持震荡,加之沥青期货窄幅盘整,对现货市场暂无指引。北方阶段性降雨导致终端项目无法正常施工,下游采购需求维持低迷,不过,近日并未有大量临期合同甩货,市场价格相对稳定,静待终端需求进一步释放。华东市场主流成交在2700-2800元/吨,下调25元/吨。虽然近期华东地区天气相对晴朗,但是华东市场价格偏高,后期价格走势不甚明朗,市场需求并未出现太大的改善,多为按需采购为主。部分地炼货源小幅优惠至2700元/吨,整体价格相对稳定。华南地区主流报价在2800-2850元/吨,维持稳定。中石化华南主营炼厂本周一维持稳价,中石油华南炼厂和地炼均稳价,市场成交较为清淡。供应端炼厂生产稳定,供应充足,虽然华南地区天气较上一周有所好转,但降雨还是偏多,终端需求释放受限,暂时还未出现明显的改善迹象。预计短期内华南沥青市场主流成交价格将继续维持稳定。

燃料油:综合来看,美国飓风和热带风对市场指引有限,短期内原油或将继续震荡走势。油浆方面,市场无明确指引,下游需求有限,短时内炼厂有前期订单支撑,预计明日价格将继续走稳。焦化料方面,炼厂经过集中放量,短期内以出货为主。

PTA:今日PTA行情微幅上涨,国内化工期货普涨,下游涤纶长丝工厂促销之后产销较好,PTA主力供应商出货现货成交放量。担忧涤纶长丝高产销难持续,PTA库存压力延续,市场信心不足。

PE:临近月底,部分货源紧张加之石化库存处相对低位,支撑石化调涨出厂价,下游工厂接货坚持刚需,然伴随市场价格连续上涨,终端对高价原料消化能力有限,现货市场交易热情或有所降低,故卓创预计明日国内PE市场或以高位整理为主,个别贸易商出货受阻或窄幅回调,LLDPE主流价格预计在7150-7500元/吨。

PVC:今日国内PVC市场窄幅整理,交投不温不火。PVC现货基本面变化不大,供需暂无明显矛盾,期货继续区间震荡为主,投资者仍看好未来需求预期,但能否兑现存在较大的不确定性,并且长期来看,供应端仍有部分装置计划投产,参与者心态谨慎。

PP:今日PP期货震荡走高,价格上扬,提振市场,部分现货向暖整理。今日期货主力上行,预计明日窄幅整理,消化当前涨幅为主。现货方面,今日石化库存下降明显,石化库存压力不大,下游需求来看,尚未有明显改观,依旧表现平平,石化厂家大稳小动,变动有限,加之月底贸易商报价趋稳,整体看供需基本面矛盾不大,无甚变化,多延续之前态势,预计明日聚丙烯窄幅整理为主。

农产品

天然橡胶:现货报价涨100至200。市场基本面来看,下游轮胎工厂受出口订单改善影响,开工率维持高稳,个别工厂接近满产,需求端利好不减;但近日泰国产区原料价格涨势有所刹车;同时天胶社会库存居高不下等问题仍旧存在,对天胶行情上冲力度有所压制。为此天然橡胶市场追高仍需谨慎。

豆粕:沿海豆粕价格2820-2940元/吨一线,涨20-50元/吨。美豆优良率为69%,低于市场预期的70%及一周前的72%,作物优良率恶化,给美豆带来支撑。美豆价格上涨提振连粕期货,且养殖业逐步复苏,且相比杂粕,豆粕性价比优势明显,饲料配方中豆粕添比较高,豆粕需求远超市场预期。而不少油厂8月的豆粕基本已销售完毕,未执行合同较多,挺价意愿较强,支撑粕价。但美豆大概率丰产,且中国仍在积极采购美豆,大豆到港量庞大,压榨量居高不下,而近两周豆粕成交及出货放缓,沿海豆粕库存继续回升,油厂豆粕库存压力渐增,油厂出现胀库的增加,仍积极催提,抑制粕价涨幅。商务部公告称,昨晚中方应邀与美方贸易谈判代表通话,双方同意继续推进第一阶段贸易协议的落实,预计后期中国将继续加大采购美豆。预计短线国内豆粕价格反弹力度受限,而9月份随着美豆上市压力逐步显现,价格走势还将承压,中期走势尚需谨慎看待。

菜粕:报价在2240-2330元/吨,涨20-30元/吨。菜籽进口受限,菜籽压榨量处于较低水平,沿海菜粕库存已经连续三周下降,及养殖业逐步复苏,提振菜粕行情。但8、9月大豆到港量庞大,大豆压榨量居高不下,上周豆粕库存增至114万吨增幅10%,抑制粕价涨幅,预计短线菜粕价格涨幅也受限,或窄幅偏强震荡。

菜油:报价在8910-9050元/吨,跌20-120元/吨。棕油出现进口利润,中国买家开始集中买入,拖累菜油行情,但中加关系仍紧张,后续菜籽进口仍受限,菜籽压榨量处于较低水平,菜油油厂主要执行合同为主,目前豆棕菜三大油脂供应暂无压力,且中美紧张关系担忧及通胀预期难消。

豆油:沿海一级豆油主流价格在6510-6600元/吨,波动10-50元/吨。美豆优良率为69%,低于市场预期的70%及一周前的72%,作物优良率恶化,给美豆带来支撑。进口毛豆油到港卸货背景下国内豆油商业库存再度回升至126万吨周比增幅2.7%。此外马来西亚棕榈油协会(MPOA)数据显示,8月前20日马来西亚毛棕榈油产量环比增加0.94%,而马棕8月前25日出口量环比下滑14.34%-16.2%,马来棕榈油阶段性产量恢复与出口走弱也拖累国内外棕油期价,进而给豆油带来额外压力。

棕榈油:沿海24度棕榈油价格在5900-6090元/吨,跌50-90元/吨。马来西亚棕榈油协会(MPOA)数据显示,8月前20日马来西亚毛棕榈油产量环比增加0.94%,而马来8月1-25日棕油出口量较上月同期降16%,令午后马盘及连盘油脂期价震荡回落,而上周油厂压榨量回升至202万吨增幅2.6%,预计未来两周将进一步增至202-205万吨/周,同时随着进口毛豆油到港卸货,豆油库存增至126万吨周比增3%。中美贸易谈判代表昨晚通话,对第一阶段贸易协议持乐观态度,双方同意继续落实协议。预计中国将加大采购美国农产品,也对油脂市场不利,预计短线棕榈油将保持震荡调整态势。

白糖:白糖出厂均价为5332元/吨,涨10元/吨。国内市场目前已经进入需求旺季行列中,市场整体交投气氛较前期明显改善,同时7月份食糖进口量为31万吨低于市场预期,对市场形成支撑;但从最新的巴西船运数据来看,8月1日-24日巴西已对中国装出62.08万吨糖,而整个7月份的装运量为40.5万吨,一般从巴西港口至中国需要45天的船运路程,因此推测8月份的进口量将大幅攀升,仍对市场施压。综合来看,短期供需两旺格局仍在持续,但后续进口糖到港压力过大将限制反弹空间,短期糖价可能维持窄幅略偏强运行。

玉米:全国玉米均价为2272元/吨,较昨日下跌3元/吨。临储第十三拍拍卖溢价仍处高位,高成本因素继续提振市场。此外,由于华北深加工企业价格接连回落,目前北方产区手里有粮的贸易商利润空间被压缩,外流量仍不佳,玉米阶段性的供应仍表现偏紧。不过,华北地区早熟新玉米已有上市,且眼下政策加大临储粮的出库进度,第六拍2000吨以下的最终出库期也即将到8月底截止,9月份以后玉米粮源或增加。市场终端采购节奏不佳,总的来看,玉米或以高位小幅波动为主,关注北方粮源出库节奏及下期的拍卖情况。

棉花:中国棉花价格指数CC Index:12613,涨83。储备棉成交率100%。平均成交价格11961元/吨,较前一日上涨18元/吨,折3128价格13348元/吨,较前一日下跌70元/吨。配额内进口棉价格涨264。中美会谈良好。

免责声明

#期货##油价多空焦灼##复盘总结#

本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测只提供给客户作参考之用。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。在任何情况下,我们不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-