6月11日 | FOLLOWME汇市早报:美联储暂维持利率不变,美元跌穿96,黄金逼近1740

重点经济数据及财经事件

全球市场行情一览

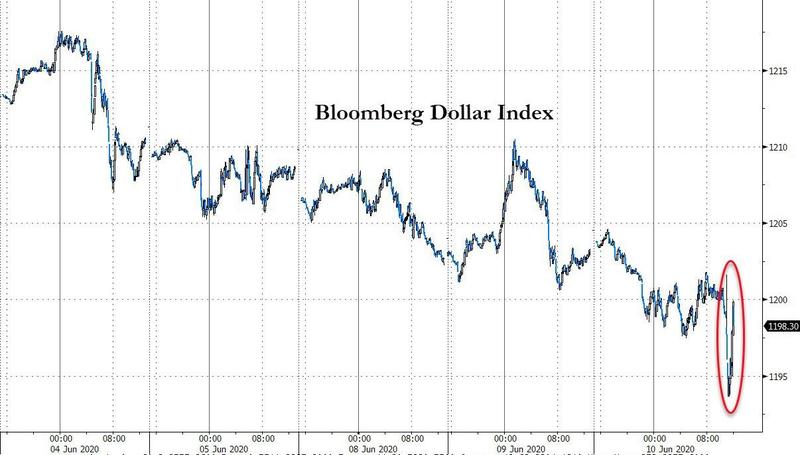

6月10日美元指数延续跌势,盘中一度跌至95.71,为3月10以来最低;之前美联储决策者预计利率政策将保持不变到2022年;美元兑欧元、英镑和瑞士法郎跌至三个月低点,兑日元跌至三周低点。现货黄金涨逾20美元,刷新6月20日以来高点至1739.76美元/盎司。油价小幅上涨,但不断膨胀的美国石油库存表明,正试图通过创纪录的减产来稳定市场的OPEC及其盟友面临艰难道路。

☆外汇市场:美元周三延续跌势,兑一篮子主要货币跌至三个月新低,此前美国联邦储备理事会(FED)一如预期未做出任何政策调整,并承诺将继续购买资产,以稳定遭受新冠疫情重创的美国经济。美联储声明发表后,美元兑欧元、英镑和瑞郎跌至三个月低点,兑日元跌至三周低点。

☆贵金属:金价周三上涨近1%,创一周高位,此前美联储再次承诺将采取行动缓解新冠病毒大流行带来的经济影响,提振了黄金的避险吸引力。现货金上涨0.8%,报每盎司1728.76美元。美国黄金期货结算价小幅下跌0.1%,至每盎司1720.70美元。

☆能源:油价周三从稍早下跌中反弹,尽管美国数据显示原油库存升至纪录高位,令市场再度担心需求疲弱将导致持续的供过于求。布伦特原油结算价上涨0.55美元,至每桶41.73美元。美国原油上涨0.66美元,至39.60美元,盘中跌幅超过2%。

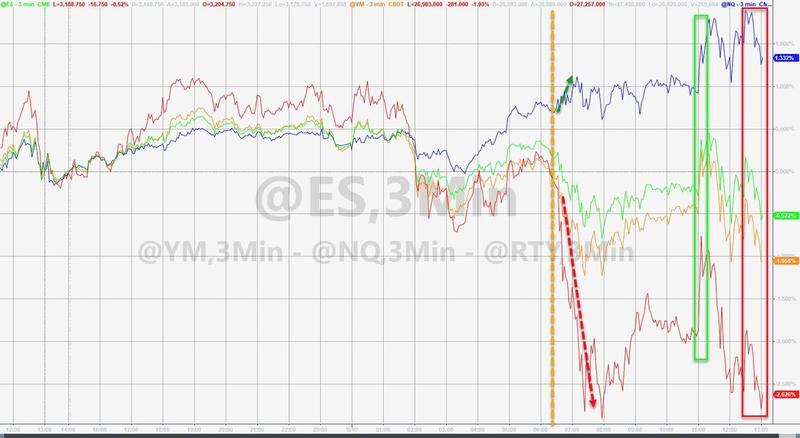

☆美股:美国股市道指和标普500指数在震荡交投中收跌,此前美联储承诺将支持美国经济,给投资者吃了颗定心丸,但预计今年美国国内生产总值(GDP)将萎缩6.5%。道琼斯工业指数下跌282.31点,或1.04%,至26989.99点;标普500指数下跌17.04点,或0.53%,至3190.14点;纳斯达克指数上涨66.59点,或0.67%,至10020.35点。

☆A股:沪深两市走势分化,截至收盘,沪指跌0.42%,深证成指涨0.46%,创业板指涨0.94%,站上2200点。盘面上,医疗保健、免疫治疗等板块涨幅居前。

☆美债:美国公债收益率周三下跌,此前美联储重申了将继续为经济提供非常规支持的承诺,并维持购债计划规模不变。指标10年期美债收益率跌9个基点,报0.744%。两年期公债收益率跌3个基点,报0.177%。美联储在声明中没有提及是否会采取收益率曲线控制,作为未来几年将利率维持在接近零水平努力的一部分。

☆工业金属:铜价周三连续第五个交易日上涨,至1月以来最高,受强劲需求和技术状况改善支撑。伦敦金属交易所(LME)指标期铜上涨2.1%,至每吨5893美元,盘中触及1月24日以来最高水平5913.50美元。

☆欧洲三大股指集体收跌,连跌三日。德国DAX指数跌0.7%报12530.16点,法国CAC40指数跌0.82%报5053.42点,英国富时100指数跌0.1%报6329.13点。

国际要闻

☆美联储称经济2021年开始“漫漫复苏路”,承诺为复苏保驾护航

美联储周三重申了将继续为经济提供非常规支持的承诺,并将维持当前每月购债速度。同时政策制定者预计今年国内生产总值(GDP)将萎缩6.5%,年底失业率将达到9.3%。联邦公开市场委员会所有17位现任委员都认为,关键的隔夜利率,即联邦基金利率,到明年都将保持在接近零的水平,有15位认为,到2022年都不会对利率进行调整。华尔街股市在美联储发表声明之前几无变动,声明发布后走势震荡,涨跌互现。美债收益率下滑,美元指数走跌。

☆美国财长努钦称美国经济已开始反弹,第三和第四季将大幅改善

努钦参加了美国参议院小企业委员会评估政府疫情救助贷款项目进展情况的会议。他在书面证词中说,新出炉的就业和其他经济数据“表明,我们已经做好准备,可以分阶段大举重新开放我们的国家。”白宫国家经济委员会主任库德洛表示,美国经济拐点已现,股市上涨且经济指标改善。

☆美国5月消费者物价连续第三个月下滑,低通胀料将持续一段时间

美国劳工部公布,5月消费者物价指数(CPI)下跌0.1%,4月下跌0.8%,为2008年12月以来最大跌幅。汽油价格继4月下跌20.6%后,又下跌了3.5%,使得物价水平保持在较低水平。CPI连续第三个月下滑,核心通胀疲弱,因在新冠病毒疫情引发的经济衰退中,商品和服务需求依然低迷。

☆欧盟首席谈判代表:英国在贸易协议磋商中对欧盟提出太多要求

欧盟负责英退事务谈判的首席代表巴尼尔表示,英国正在寻求与欧盟建立的贸易关系,与欧盟成员国享受的待遇太过接近,他敦促伦敦在剩下的四个月内调整要求,以达成协议。他表示,“英国寻求保留(欧盟)单一市场中最具吸引力的部分,但又不承担任何义务。”

☆经合组织:今年全球经济或降6%

经合组织(OECD)警告,新冠病毒大流行正在摧毁世界经济,其对企业和最弱势人群的影响需要政府采取特殊行动。OECD在其季度展望中做出了严峻的评估,预测今年全球经济将下滑6%,比世界银行本周稍早的预佑还严重。这是基于疫情持续消退的情况。OECD称,如果爆发第二轮疫情,可能意味着收缩7.6%。

☆美联储联邦公开市场委员会(FOMC)将基准利率维持在0%-0.25%区间不变,符合市场预期;将超额准备金率(IOER)维持在0.1%不变;宣布至少维持当前速度增持国债与MBS,以及大规模的隔夜回购操作。声明表示冠状病毒疫情带来很大的风险,承诺使用所有工具以支撑美国经济。美联储加息路径点阵图显示,美联储预计将维持利率在当前水平直至2022年年底。

☆据约翰斯·霍普金斯大学数据显示,全球新冠肺炎确诊病例超731万例,达7313661例,累计死亡413854例。其中,美国确诊1996960例,死亡112726例。

国内要闻

☆央行:深入推进信息技术审计

央行召开2020年内审工作会议,认为2019年人民银行内审部门深入开展审计,切实履行监督职能,积极推动整改,有效扩大审计结果运用,夯实基础工作,不断提高能力水平,内审工作切实增强了人民银行系统防范和化解履职风险的能力。

☆央行:开展大额现金管理试点,为期2年

央行发布关于开展大额现金管理试点的通知,试点为期2年,先在河北省开展,再推广至浙江省、深圳市。据悉,目前设定河北省、浙江省和深圳市试点对公账户管理起点为 50 万元,对私账户管理起点分别为10万元、30万元、20万元。

☆多只中概股盘中频繁熔断

据新浪财经报道,周三美股盘中,多只中概股集体熔断,此前个股还分别触发多次熔断。稳盛金融一度暴涨633%,金融界一度涨117%,嘉银金科一度涨586%,房多多一度跌57%。

☆网易周四正式登陆港交所

网易表示,将通过香港上市净筹资209亿港元,香港上市面向散户投资者部分获得360.5倍认购,周三网易港股暗盘收涨7.07%。此外,网易股票期权合约周四也将开始买卖。

☆中国信通院发布报告称,5月国内手机市场总体出货量3375.9万部,同比下降11.8%;其中,5G手机出货量1564.3万部,占同期手机出货量46.3%。

编辑:Lambor,文章综合自汇通网、环球外汇网、Wind资讯、金十数据等,更多早报内容请跳转至主题:#FOLLOWME【汇市早报】#

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-