世界变了,黄金的新逻辑

一、黄金的怪相

自2008年金融危机后,黄金走出了一轮波澜壮阔的牛市行情,国际黄金价格最高触及1920美元/盎司。创出高点后,自2013年黄金一路下跌,走出了漫漫熊市。其后沧海桑田,世界巨变。变得是世界,不变的是黄金,趴在1100-1400区间内。

市场上出现过天量买盘,如2013年中国大妈斥巨资买入,如石沉大海,黄金市场波澜不惊;如特朗普上任之初的美朝对峙,以及后来的退出伊核协议、中美贸易摩擦,黄金市场置若罔闻;和黄金走势关系密切的美元,出现阶段性大跌,黄金市场同样也看不见。

一般而言,市场认为黄金有两大属性,一是避险属性,当出现风险事件时黄金的避险属性将刺激其上涨;另一个是非美货币属性,黄金和美元走势呈反向关系,当美元上涨时,黄金下跌;当美元下跌时,黄金上涨。结合最近10年黄金走势,避险属性和非美属性双双时时出现“意外”。游走在传统逻辑之外的黄金,重重怪相,让我们不得不问:黄金怎么了?

二、黄金基本属性的变化

“金银天然不是货币,但货币天然是金银。”这是马克思先生对黄金最为人熟知的观点。黄金只是一种自然物质。但由于黄金有同质性、便携性、不易腐蚀性、易铸造性、美学属性等自然属性,人民赋予了黄金信用,黄金也因此在人类社会发展中具有了上千年的货币属性。

自纸质货币出现后,全世界其实同时存在两个货币体系。一个是纸币体系,其信用由政府赋予,在全球化以后各国纸币之间的互换形成了外汇市场。另一个货币体系是黄金体系,其信用并非来自于其实用性,而是全世界人民都认可,共同赋予了其信用。大家所认可的,就成为了“真理”。这两个货币体系之间的联系是,纸币和黄金之间可以互换。

全世界人民赋予了黄金货币属性,黄金因此而具有了避险属性。当发生战乱等风险事件时,政府可能会超发纸币,甚至政府垮台信用破产。此时由政府为信用背书的纸币信用在降低,而民间信用体系里被普遍承认的黄金就成了大家更愿意持有之物。黄金的避险属性在风险中被诠释了出来,是其货币属性的一个延伸。

但大家别忘了,当纸币的出现。让黄金其实已经瘸了一条腿,因其不方便。在和平时期,人民持有黄金的意愿是在降低的。纸币加上其背后的银行系统,甚至跨境银行系统,让纸币具有携带、使用的方便性。

互联网社会到来之后,社会形态发生了巨变。足不出户,可以购物,可以了解世界,可以沟通,可以产生交易。以比特币为代表的数字货币随之兴起。在起初,比特币只是一个理念,甚至可以说就是空气,毫无任何价值。英雄应时代而生,生来是无名小卒并不能阻止其成为未来的王。因其透明的算法,和社会习惯的改变,随着时间的推移,相信比特币的人不是越来越少了,而是越来越多了。甚至有了大家共同用比特币交易的平台让全世界交易者可以自由交易。在实际生活中比特币可以交易的产品越来越多。特别是在黑市中,比特币甚至逐渐取代地下钱庄,成为跨境资金流通的一个重要方式。

人民,这是人民赋予了比特币的信用。这也是上文提到的非官方信用体系。只要具有了信用,也就具有了货币属性。

黄金毕竟存在着运输困难,保存困难,跨境困难,鉴定困难等多种不便。在全球化之前,人的活动范围有限问题没有凸显,在全球化之后黄金的弊端越发凸显。而这些弊端,以比特币为代表的数字货币能轻松跨越。数字货币本就是互联网思维下的新事物,具有基因上的优势,再加上其透明的算法,杜绝了作弊的可能,大家相信其公正性。可以想象,比如一个素不相识的老外抱一块黄金来和你交换,你心里可能会担心真假,成色,重量等而使得交易可能破产。而如果是用比特币来交换,几乎不存在信用上的担心,在公允平台上可以直接进行交易。

如果说纸币的出现让黄金瘸了一条腿,那互联网的出现则让黄金瘸了另一条腿。因此我们大胆提出,黄金的货币属性是在降低的,其避险属性也是在降低的。如果我们用旧的观念去看黄金,种种怪相不能得到解释。黄金的避险属性在降低,其更多只有投机属性。因此其本身已不能完全的表达世界的风险,很自然的在风险事件发生时,不能很好的表现。对其走势影响最大的是美联储货币政策周期。在货币宽松周期里走牛,在货币收紧周期里走熊。

三、黄金历史走势回顾

回顾过去10年,黄金真正耀眼的走势一是在2008年后,一是在2019年6月。而这两个周期和美联储的宽松/紧缩周期惊人的一致。在实际走势中,黄金其他的属性表现黯淡,但投机性得到了充分的体现,进一步验证了上文提到的黄金基本属性变化。

黄金历史上最重要的一轮牛市来自于2008年开启的大涨行情,从700美元最高涨到1920美元,几乎三倍的涨幅。结合美联储推出三轮量化宽松的时间和规模,可以很清晰的看到,黄金大牛市起涨源于美联储的QE1,续涨于QE2,触顶在QE3。黄金的走势对应了美联储货币政策从开始宽松(起涨)—-持续宽松(续涨)—- 最后的宽松(停涨)的过程。(参考下图)

自美联储执行QE3后,美联储宽松的货币政策也告一段落,随后就是缩减QE,并进入到加息周期。在这一段超过6年的时间里,黄金表现平平,乏善可陈。

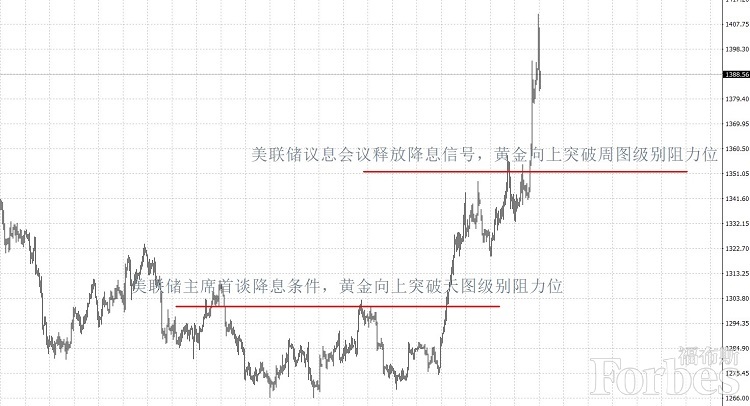

进入2019年6月以来,黄金突然成为市场的“宠儿”,这和美联储货币政策是紧密相关。结合走势,可以清晰的看到其中脉络。在6月4日美联储主席鲍威尔首谈降息条件,黄金向上突破天图级别阻力位(1300美元/盎司);在6月20日美联储议息会议释放降息讯号,黄金再度向上突破周图级别阻力位(1370美元/盎司)。这一轮涨势一致延续到美联储在9月议息会议第二次降息,才稍稍的做了停留,行情有了中期触顶的初步特征。

四、黄金走势展望

黄金的决定性因素是美联储货币周期,那未来美联储货币政策会如何演变,黄金的走势又可能出现何种

目前美联储已经在7月议息会议和9月议息会议中连续两次降息。对美联储在年内是否要继续降息,有两种截然不同的声音,市场人士往往认为美国经济有衰退风险,美联储应该加大降息幅度;美联储的态度是,美国经济总体良好,特别是就业维持在历史低位,美联储货币政策现在只是做“周期中期调整”。

出现这种截然不同观点性差异的原因是,市场人士是立足于当下对未来做预判。由于美国出现国债利率倒挂,缺乏经济增长点等现象,看到未来可能衰退,而希望美联储提前行动。美联储制定货币政策,会考虑未来的变化但更多基于当下的实际情况来做出调整,由于目前美国经济总体状况良好,结合最新经济数据显示,美国经济总体较为健康,GDP增长维持在2%上方;失业率维持在3.7%历史低位;密歇根大学消费者信心指数回升至92;8月零售销售温和增长;8月新屋销售大幅反弹。结合美联储的目标和美国目前经济运行状况,美联储没有大幅降息的理由。美联储认为暂无必要做出调整。

目前美联储已经连续两次降息回应了市场的关切,7月份的降息主要是回应了对未来美国经济的关切,当时美联储主席提到了“周期中期调整”的重要概念。9月份的降息主要是源于全球经济展望及通货膨胀压力,以及全球贸易局势的恶化。在2019年未来的日子里,基于目前美国经济数据的现实表现,美联储很难进一步降息。同时,美联储也有必要保存“弹药”,为真正的经济衰退做好准备。在这个背景下,黄金要进一步上涨的概率较小,中期更可能出现回调走势。

在更远周期,如果美国经济数据真的出现了确定性大幅下滑,或者美元流动性持续匮乏。美联储真的有必要持续降息或执行QE政策,那黄金牛市的基础可能会形成。投资者可以参考2008年金融危机后黄金走势和美联储货币政策之间的关系。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.